Por Alejandro Meneses y Teo Zorraquín

Otra cuarentena y van…: el gobierno, ante la amenaza de un aumento de casos en la cantidad de contagios por Covid, decidió probar la misma receta que en 2020. O sea, todos adentro. Como el “todos adentro” sabe que no será posible porque una parte de la ciudadanía ejercerá una desobediencia civil, lo que hizo es pegarle duro a determinados comercios cuya actividad se centra en las horas de la noche y prohibir las clases presenciales. Además de restringir la circulación en el AMBA de todos entre las 20 hs y las 6 de la mañana, sin la empatía y el conocimiento necesario sobre el enorme daño social que eso genera.Y para eso decidió apoyarse en las fuerzas de seguridad y en el ejército. Como es obvio, más que un síntoma de fortaleza es un síntoma de debilidad. No es sostenible y todos lo sabemos. Resumiendo, el virus sigue circulando,la sociedad está preocupada, y han logrado politizar la pandemia generando discursos que dan vergüenza ajena luego de un pésimo manejo de las expectativas, una gran cantidad de promesas incumplidas y una notoria contradicción entre el discurso (“nos importa la salud de todos”) y la acción (vacunas para los amigos).Todo en un año de elecciones, con una economía enferma y con casi la mitad de los argentinos por debajo de la línea de pobreza. Va a requerir mucha templanza poder navegar en estas aguas. ¿Qué hacer? Para arrancar, hacer el “duelo” lo más rápido posible, dimensionar correctamente el punto de partida, prepararnos, interactuar, capacitarnos, redoblar esfuerzos, adaptar las empresas al contexto, estar dispuestos a realizar acciones que no pensábamos hacer, participar de alguna manera en asociaciones o entidades que nos representen y si es necesario con esfuerzo personal y económico. Y alguien puede decir… ¿Otra vez? Y sí, pero por suerte lo haremos desde uno de los sectores más dinámicos, más tecnológicos, con gravitación económica a nivel nacional y con muy buenas perspectivas a nivel mundial. Y ese punto de partida es mucho mejor que otros. Por lo tanto, adelante, a trabajar, y a pensar cómo.

El túnel del tiempo: el túnel del tiempo parece ser una forma de hacer política económica. En estos días se repiten las declaraciones de funcionarios relevantes asignando la culpa de la inflación a determinados productos, en especial a la carne. Vuelve el discurso del “desacople de precios”, la “mesa de los argentinos” y “por qué quieren cobrar en dólares lo que producen en pesos”. Sumado claro a que estos mismos funcionarios aspiran a que las empresas deben tener una rentabilidad “razonable”, sin entender cómo operan los estímulos en la toma de decisiones y la relación entre rentabilidad y riesgo. En ese mismo sentido el Ministerio de Producción y Desarrollo emitió una circular que obliga a las empresas a producir al máximo de su capacidad. Si bien no se refiere al agro, imaginemos que llegara esta nota a un criador al que se lo inste a mejorar su porcentaje de preñez y producir más terneros o a un agricultor a fertilizar más para producir más granos. Parece folclore, pero estas acciones y declaraciones siempre han sido anticipos de lo que viene: más impuestos, más restricciones, menos producción, menos inversión, menos empleo y aumento de precios. Nada nuevo bajo el sol.

Control de exportaciones: en línea con lo mencionado en el punto anterior, acaba de salir una resolución del Ministerio de Agricultura con nuevos requisitos que deberán cumplir los operadores inscriptos en el RUCA que quieran exportar granos, carne o leche. El objetivo declamado es evitar el ingreso de operadores desleales, para lo cual agrega más burocracia a las empresas, que deberán presentar sus planes, los volúmenes a exportar, sus destinos, sus proveedores, sus movimientos bancarios y otra serie de datos más. No queda claro el objetivo real buscado, pero huele a que se están generando nuevos modos de intervenir en el mercado y frenar exportaciones cuando les resulte funcional. Obviamente desconociendo la agilidad y dinámica que requieren los negocios y con una mirada ideológica que sugiere que las empresas están al servicio del Estado y no a la inversa.

Empezó la gruesa: empezó la cosecha de soja y maíz en algunas regiones. La característica principal es la disparidad entre regiones. entre campos y entre lotes, debido principalmente a la relación entre la lluvia caída y la fecha de siembra. Los precios de los granos van a ayudar a que una campaña regular en promedio, se transforme en algo aceptable. Pero a nivel país las toneladas de soja no pasarían de las 43 millones y las de maíz quizás algo más. Muy poco para la necesidad de los productores y para la recaudación de impuestos y dólares que esperaba el gobierno.

Fletes y valor de cosecha: hay una fuerte negociación por el valor de los fletes de camiones. El valor que muestra la AFIP al emitir la Carta de Porte no sirve como referencia porque no se ha actualizado en mucho tiempo. La tarifa CATAC nueva es de febrero de 2021 y sobre ese valor se trabajan descuentos según zona, según volumen y según plazo de pago. Algo de tensión pero se llegan a acuerdos razonables. Las tarifas de las cosechadoras se empiezan a negociar y ya hay varias tablas que circulan mostrando los valores a pagar en pesos por hectárea según rendimiento con aumentos respecto al 2020 en el orden del 40% a 50% en pesos. Algunas cámaras de contratistas muestran tablas con valores más altos, pero en general este tema se resuelve todos los años sin conflicto relevante entre las partes, en un marco donde opera la relación entre la oferta y la demanda pero también donde se distingue la calidad y la tecnología brindada (o no) por los cosecheros.

Qué pasa con los insumos: se observa un aumento progresivo de los precios de los agroquímicos en dólares. No es en todos, pero la tendencia es clara. Empezaron a aparecer las ofertas de pre campaña estimulando la compra con canjes de granos en disponible, en varios casos premiando con un precio de maíz o soja un 5% lo que mejora la relación insumo/producto. También las empresas ofrecen pagar con cheque diferido entre 180 y 360 días de plazo, pesificando la compra y con tasas del orden del 35% anual. No es el caso de los fertilizantes, un mercado que se mueve más con canjes disponibles o futuros o bien pago contado con descuento. Las tarjetas bancarias del agro están activas, también con tasas en el orden del 35%. La compra de insumos sigue siendo un destino interesante del exceso de pesos que algunas empresas generan luego de la cosecha.

Financiamiento: la novedad ha sido que el sector agropecuario ha sido “discriminado” por la política ya que no podrá acceder a las mismas tasas que otros sectores. O sea que lo que parecía una posibilidad para las Pymes de financiarse al 30-35% anual (para aquellas que no tuvieran más del 5% de su stock de soja o trigo) ahora deberá ser a tasas de más del 50% según el Banco Central. No hubo demasiadas explicaciones, pero pareciera apuntar a que sea un estímulo para que los productores liquiden sus granos a una mayor velocidad. En este escenario pueden empezar a activarse líneas de crédito en dólares por parte de los bancos para productores de granos. No se observan alternativas razonables de financiamiento a más de un año.

En qué andan las empresas agrícolas: diseñando y dimensionando la nueva campaña con precios de productos altos, suba de arrendamientos e insumos, perspectiva de deterioro del tipo de cambio (lo que implica un aumento de costos en dólares oficiales) y, como se mencionó, un aumento de la tasa de interés de los créditos (producir las mismas hectáreas requerirá más capital), que hacen que el número final del excel se vaya afinando progresivamente. Dos variables importantes faltan todavía definirse: el clima y si los precios de los productos pueden mantenerse o incluso aumentar durante la campaña. Es decir armando el rompecabezas mientras se cosecha, siendo muy importante cómo afectó o no la seca a la producción, porque es el punto de partida de las empresas para la próxima campaña.

La macro: inflación de marzo del 4,8% muestra, como mencionamos en nuestros Apuntes del mes pasado, que el proyecto presupuestado por el ministro Guzmán de no superar el 29% anual en el 2021 tiene casi nulas posibilidades de ser cumplido. Las expectativas están deterioradas, aunque aún se espera que será un año donde el PBI crecería por encima del 5% anual, por comparar con el desastre que fue el 2020. O sea, más rebote que crecimiento genuino. La negociación con el FMI y con el Club de París para refinanciar sus vencimientos va lenta, y todo indica que quedará para luego de las elecciones. El desempleo y subempleo creciente (a pesar de la prohibición de despidos) parece difícil de revertir en el corto plazo. El sector agropecuario es un sostén de empleo en este escenario.

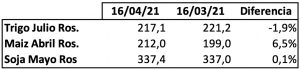

Qué pasó con el precio de los granos… (Cotizaciones MATBA/Rofex, posición cercana y cosecha en US$/Tn.)

El mercado con gran volatilidad durante el mes afectando principalmente las cotizaciones de soja y maíz. Comienza el mercado climático de EEUU que mantendrá dicha volatilidad. Sigue siendo la recomendación general tomar coberturas con opciones cuando sea posible.

Negocio ganadero: mucho ruido en la cadena por las declaraciones/amenazas de aumento de retenciones y restricciones, concretadas en un nuevo registro de exportación que hará que un funcionario ponga trabas o permisos según un criterio que nunca es claro y siempre es arbitrario. Los precios de la hacienda siguen hacia arriba. El novillo ya muestra operaciones a 200 $/kilo y los terneros con operaciones de más de 260 $/kilo y con un mercado activo y demandado. Los feed lots haciendo cuentas pero todavía con baja ocupación porque si bien algo mejoró la relación de compra-venta aún no alcanza para revertir el resultado del alto costo de la alimentación. La faena de machos sigue firme y los números no muestran liquidación de hembras por encima del promedio, a pesar de ser atractivo el precio de la vaca gorda buena (unos 150 $/kilo). La exportación sigue a buen ritmo, con precios fluctuantes sobre todo para el mercado europeo (Hilton) y China con demanda sostenida pero sin recuperar precios altos. El consumo interno con tendencia decreciente y con carnes alternativas creciendo. Un informe del IERAL muestra el deterioro de la capacidad de compra del salario formal para adquirir un kilo de carne, ubicándose un 20% respecto al promedio histórico. Esto hace prever que la intervención sobre este negocio será creciente y que los productores enfrentan un año electoral con un negocio sensible políticamente. Una vez más.

Negocio lechero: el precio de la leche sigue subiendo a mejor ritmo luego de haber estado planchado varios meses. El precio Siglea se ubicó en 26,09 $/litro (370 $/kilo de sólido) que es un 7,8% más que el mes anterior y un 44,3% respecto a un año atrás. Este aumento interanual es similar al de la inflación minorista (42,6%), algo que no sucedía hace varios meses. Esto se ha dado con un mercado interno con precios máximos para ciertos productos lácteos pero que a pesar de eso el INDEC muestra que aumentaron más del 8% en marzo en el Gran Buenos Aires (recordando que la suba interanual está en el orden de sólo el 25%, muy por debajo de la inflación). Esto indicaría que la industria está tratando de resolver la encrucijada de capturar más leche a través de suba de precios al tambero intentando saltar con cuidado el cerco de los precios regulados. Y empujando todo lo posible a la exportación que es la que hoy permite que estos precios existan. Se definió la paritaria en la industria lechera: habrá un aumento anualizado del 30% al personal y además se pagará un bono de $12.500 a cada trabajador (en cinco cuotas de $2.500) y además (suena increíble…) se abonarán por trabajador $15.000 que irán directo al gremio Atilra.La lechería es una actividad sensible electoralmente y muy tentadora para generar discursos de potenciales controles de precios para contener la supuesta “ambición desmedida” de las empresas. Corto plazo siempre, falta de visión de largo plazo también siempre. El síndrome del vamos viendo.

Fuente: Apuntes para empresas: