Rosario, viernes 22 marzo (PR/24) — Luego de una campaña 2022/23 en la que la producción de soja registró su menor volumen en casi tres décadas, se perfila en la 2023/24 una producción de 50 Mt, lo que representaría una recuperación interanual del orden del 150%, es decir, una cosecha y media más que el año pasado.

En un contexto de marcada caída de la actividad económica, este aporte del poroto de soja será de gran relevancia para el fortalecimiento de la agroindustria argentina, ya que permitirá que nuestro país mejore sus números de crushing de la oleaginosa, posibilitando una mayor producción tanto de aceite y harina de soja, como así también de biodiesel.

Aceite de soja

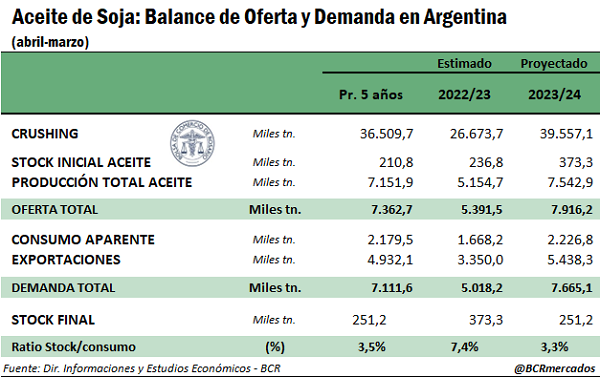

En relación con el aceite de soja, se espera que la mayor oferta de poroto permita una importante recuperación productiva. De acuerdo con estimaciones propias, el crushing de soja se ubicaría en la campaña 2023/24 en torno a los 39,6 millones de toneladas. De esta manera, el incremento con respecto a la campaña previa sería del 48% y quedaría un 8% por encima del promedio de las últimas cinco campañas, de 36,5 Mt.

Como resultado del procesamiento proyectado de poroto de soja permitiría que se produzcan alrededor de 7,5 Mt de aceite de soja, superando en 2,4 millones de toneladas al volumen producido en la 2022/23, y en casi 400 mil t al promedio del último lustro.

Por el lado de la demanda, se proyecta que en la campaña entrante las exportaciones alcancen un volumen de 5,4 Mt. Esto representaría un incremento interanual del 62% y del 10% si se compara con el promedio de los últimos 5 años. Con este volumen exportado, Argentina lograría sostenerse por vigésimo octavo año consecutivo como el mayor abastecedor de aceite de soja al mundo, hito alcanzado en la campaña 1996/1997.

Los principales cinco países a los que Argentina exportó aceite de soja en el año 2023, de acuerdo con los datos de INDEC que no están clasificados como “Secreto estadístico”, fueron, en orden de importancia de mayor a menor: India, Bangladesh, Perú, China y Corea del Sur.

Por otra parte, se espera que se destinen 1,3 millones de toneladas a la elaboración de biodiesel, lo que significaría una recuperación del 69% respecto a la débil producción del ciclo 2022/23, estimada en 809.000 toneladas, la más baja en 15 años. Cabe mencionar que esta industria podría mejorar sus perspectivas de sancionarse una nueva normativa que amplíe el corte obligatorio y mejore la situación doméstica de la industria.

Finalmente, 869.000 t se destinarían a otros consumos internos: el aceite de soja es de utilidad para producir desde productos medicinales, como antibióticos, hasta productos alimenticios como aceites de cocina y aderezos, cosméticos, entre otros usos diversos. Ambos componentes, biodiesel y otros consumos, sumarían conjuntamente un consumo aparente total de 2,2 Mt, cercano al promedio de las últimas cinco campañas.

Harina de soja

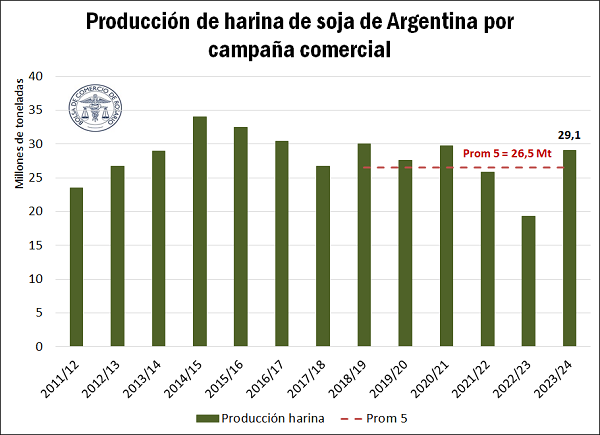

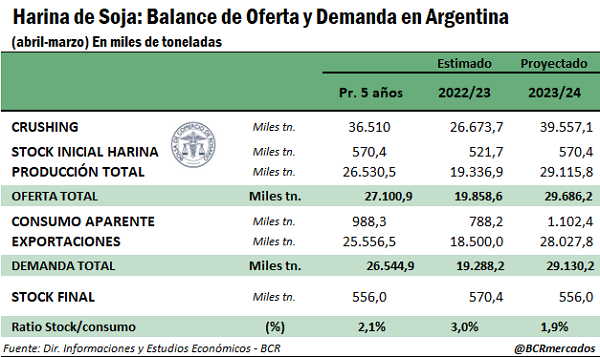

Partiendo del volumen de crushing mencionado previamente, de 39,6 Mt, la producción 2023/24 de harina de soja se estima en 29,1 Mt, un aumento de 10 Mt con respecto a la campaña anterior, y 2,6 Mt por encima del promedio de los últimos 5 años aunque aún 5 Mt por debajo del récord alcanzado en el ciclo 2014/15.

En cuanto a la demanda, Argentina tiene un perfil marcadamente exportador. Históricamente, cerca del 96% de la producción se despacha al exterior para su posterior consumo o agregado de valor en otros países. Para la campaña 2023/24, Argentina recuperaría su lugar de liderazgo como exportador mundial de harina de soja, luego del traspié de la 2023/24 cuando cedió el primer puesto a Brasil como consecuencia de la histórica sequía. Así, las exportaciones se proyectan en 28,0 Mt, un 51% por encima de la campaña anterior, y un 10% por encima del promedio del último quinquenio.

Los principales cinco destinos de la harina de soja en el año 2023, en base a los datos de INDEC disponibles, fueron Vietnam, seguido por Malasia, Indonesia, Irlanda y Turquía.

Por otra parte, se proyecta que 1,1 millones de toneladas se consuman internamente, siendo la harina de soja un insumo central para la producción de alimento balanceado para animales y concentrados proteicos. No se computa en esta estimación producción de expeller.

En resumen, las proyecciones positivas para la producción de aceite y harina de soja en Argentina representan un paso hacia la recuperación después de una temporada de grandes complicaciones. Estos aumentos esperados no solo contribuirían al refortalecimiento de la agroindustria nacional, sino que también podrían tener un impacto significativo en la economía del país a través del aumento de las exportaciones y la generación de empleo en el sector. Una vez más, Argentina continuaría demostrando su rol de importancia en la producción y comercialización de productos derivados de la soja.

Primicias Rurales

Fuente: BCR