Rosario, 5 mayo (PR/23) — El mercado de trigo atraviesa momentos difíciles con una caída de la producción del 50% respecto al año pasado, algo que el mercado no esperaba en absoluto. Por su parte, la exportación anotó ventas externas por 8,8 millones de toneladas (Mt) para la campaña 2022/23, pero que no se van a poder exportar ya que se busca garantizar el abastecimiento del mercado interno. En este sentido, el gobierno aplicó un roleo de DJVE para que se puedan cumplir los compromisos de exportación la próxima campaña, con una estimación propia de exportaciones efectivas para esta campaña de solo 5 Mt.

Respecto a la nueva campaña 2023/24, es momento de iniciar las siembras, pero el panorama no es muy claro. Las necesidades económicas del productor indican que se tendría que sembrar toda el área posible de trigo, pero las condiciones de reservas de agua en los suelos son malas en buena parte del área triguera salvo el extremo sur de Buenos Aires.

En abril, la anomalía de lluvias según el Climate Predictor Center (CPC-NOAA) muestra que las precipitaciones fueron entre 30 y 90 milímetros menos en prácticamente toda la región triguera desde el norte argentino hasta el sur de Buenos Aires. Mientras que, para mayo, los pronósticos no muestran señal de que se compensarán las escasas lluvias de abril. Es decir, en donde sea posible se tendrá que sembrar sin reservas óptimas, lo cual quita potencial de rindes desde un comienzo y, si bien los indicadores marcan que se avecina el Niño, no necesariamente significa que llueva lo necesario o por encima de la media.

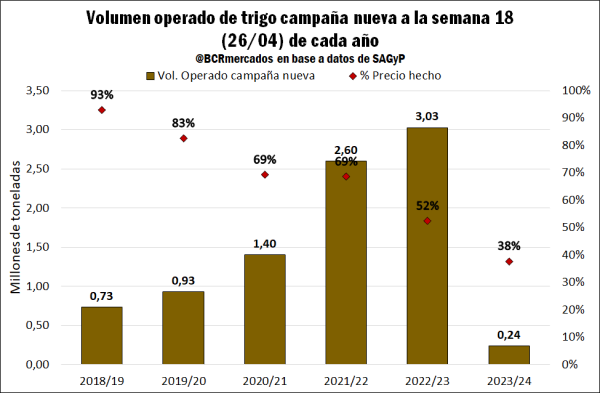

Esta última semana, la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) comenzó a publicar la evolución comercial de la nueva campaña 2023/24. El cambio en el patrón comercial es rotundo. El año pasado a esta altura del año los productores habían comprometido 3 Mt del nuevo ciclo comercial, mientras que en este año solo se pactaron 235.100 toneladas.

En los últimos años desde el ciclo 2018/19 los exportadores comenzaron a originar mercadería de forma muy anticipada algo que no se observaba en campañas previas. Los volúmenes comprados por adelantado estaban siendo cada vez mayores, pero este año cambió la tendencia. El volumen comercializado que se alcanzó el año pasado a esta altura fue un récord y marca al menos dos cuestiones, por un lado, el gran aumento de precios del trigo tras el inicio del conflicto entre Rusia y Ucrania a finales de febrero (aunque el 48% fueron negocios “a fijar” precio) y, por otro lado, las expectativas de una buena producción que finalmente no sucedió.

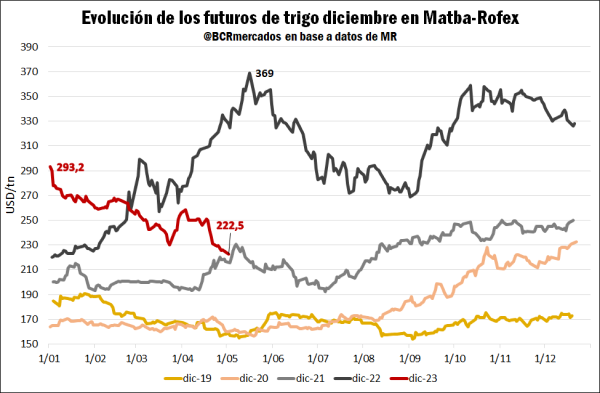

Respecto de los precios a cosecha 2023/24, entre enero y comienzos de mayo la posición diciembre de 2023 en Matba-Rofex cayó aproximadamente US$ 70 con precios que hoy se ubican en torno a US$ 222,5/t hasta el día miércoles. Es decir, son valores muy por debajo del año pasado a esta altura y próximos a romper a la baja la barrera de 2021.

En un contexto donde los productores no comprometieron un gran volumen de mercadería, la situación futura de los precios a cosecha estará supeditado tanto a factores internos como externos. Actualmente, las caídas de precios se relacionan con una presión bajista en los mercados internacionales del trigo ante buenas perspectivas de cosecha en el hemisferio norte para el ciclo 2023/24, el que comienza en julio en dicha región. A nivel de los factores locales, en el corto plazo el mercado comenzará a incorporar en las expectativas las hectáreas de trigo que se puedan sembrar y, en este caso, hay que ver qué sucede con las reservas de agua las próximas semanas y cómo se concretarán las intenciones de implantación de trigo 2023/24.

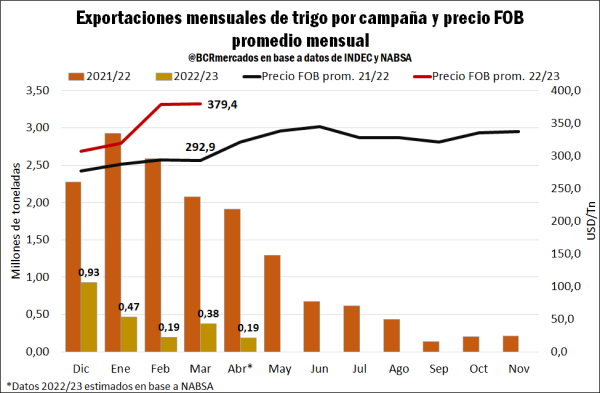

Al mismo tiempo, la exportación está muy comprada, con compromisos de embarques que pudieron diferir a futuro, por lo que no hay tanto apuro por garantizar volumen. La dinámica exportadora actualmente avanza con volúmenes exportados que están siendo muy bajos, aunque con precios FOB por encima del año pasado y cercano a los US$ 400/t. El resto de los principales orígenes registran precios mucho más competitivos, como, por ejemplo, la región del Mar Negro que realiza ofertas en torno a US$ 260-270 por tonelada. En este sentido, la intención del mercado exportador local no es competir en mercados lejanos, ya que la oferta doméstica es escasa. En abril, nuestros embarques se concentraron casi exclusivamente en Brasil con un solo buque con destino a Chile. En el período acumulado entre diciembre y abril se exportaron 2,16 Mt, mientras que en la campaña pasada el volumen ascendía a nada menos que 11,78 Mt.

En cuanto al plano internacional, desde comienzos de año el precio del trigo en CBOT cayó casi US$ 40/t hasta mínimos desde mediados de 2021. No obstante, estamos próximos a que culmine el acuerdo entre Rusia y Ucrania por el corredor seguro de granos, lo que sería el próximo 18 de mayo. Al parecer, Rusia está firme en su posición de que se alivianen efectivamente las sanciones financieras y comerciales que sufre y complican el comercio de productos agrícolas y fertilizantes. Por el momento, la tensión sigue presente y a medida que se acerque la fecha, es posible que los valores negociados registren mayor volatilidad.

Por último, pensando en la cosecha 2023/24 del hemisferio sur, tanto Argentina como Australia son dos países de gran relevancia en el mercado internacional y que siembran/cosechan casi en la misma época del año, ingresando al mercado externo entre noviembre y diciembre.

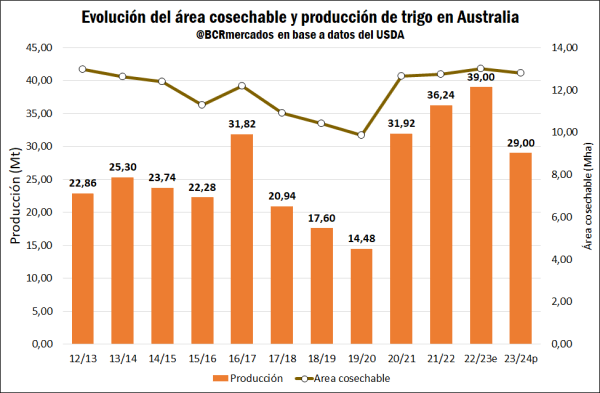

Para la campaña 2022/23, Australia alcanzó un récord de producción de 39 Mt, mientras que Argentina tuvo una producción de solo 11,5 Mt, en comparación con las 23 Mt de la campaña 2021/22. Ambos países están próximos a sembrar la 2023/24 y en el caso de Australia ya se espera una merma importante de la producción hasta llegar a 29 Mt; es decir, 10 Mt menos que en el ciclo previo. Bajaría el área sembrada, a lo que se agrega que no hay buenas perspectivas de lluvias para el otoño y el invierno, por lo que se esperan rendimientos más cercanos a la media, o por debajo de los últimos años.

En el caso de Argentina, tampoco hay buenas previsiones de lluvias, al menos para el período de siembras, lo cual pone en duda nuevamente la cosecha 2023/24. De confirmarse un escenario donde los volúmenes productivos no sean muy positivos por parte de estos dos países, estacionalmente podría generarse un escollo entre oferta y demanda más hacia finales de año y al menos ser un factor que sostenga los precios, o incluso vislumbrar algún repunte. Los países del sudeste asiático son compradores importantes de trigo y si Australia no tiene una gran cosecha, esos mercados buscan otros orígenes, como el caso de Argentina. El hemisferio norte tendrá una buena producción, tal como se comentó, pero en términos estacionales estos dos países satisfacen un buen nivel de la demanda a medida que se aleja el comienzo de campaña en la región norte del planeta.

Primicias Rurales

Fuente: Informativo Semanal BCR