Buenos Aires, miércoles 30 noviembre (PR/24) — Los recientemente premiados con el Nobel, Daron Acemoglu y James Robinson, presentan la hipótesis de que en los países en los que las instituciones funcionan bien, la posibilidad de no fracasar es más alta. Son los autores del libro ¿Por qué fracasan los países? donde plantean esa hipótesis. “Hoy en día, las naciones fracasan porque sus instituciones económicas extractivas no crean los incentivos necesarios para que la gente ahorre, invierta e innove”.

Esta frase resume, en pocas palabras, su mirada sobre la relación entre institucionalidad virtuosa y éxito económico. Parece escrita para describir una buena parte de lo que ha ocurrido en la historia política de Argentina. Una fábula que avisa sobre el fracaso del modelo del caudillo o del líder todopoderoso como único resguardo de la institucionalidad. El modelo del “salvador”, encarnado en un grupo reducido de personas con un líder fuerte tomando las decisiones de un país, suele llevar a mal puerto en el largo plazo. Puede servir por un corto plazo para poner orden, para encarrilar un proceso de emergencia donde el riesgo de no concentrar decisiones y actuar con rapidez conlleva a una situación de desmadre social o económico. O a veces puede ser útil para iniciar un proceso que requiera un cambio cultural y que deba enfrentar presiones de grupos de poder que no quieren resignar beneficios o prebendas.

Pero ese modelo del bombero que apaga el incendio no puede ser el mismo para cuando las llamas se apagan. Sobran ejemplos en nuestro país sobre presidentes/as que aman ese lugar de adulación, donde muchos los aplauden, donde el ego le gana a lo virtuoso.

El gobierno actual genera dudas en ese sentido. Por un lado, ha encarado una transformación enorme en la economía, buscando un estilo de país más parecido al de vecinos o competidores a los que les va mucho mejor. Y por el otro, el estilo del presidente y de muchos de sus colaboradores, su vocación por el conflicto y las declaraciones corrosivas, muestran una alerta.

El paso del tiempo mostrará si es una estrategia temporal para iniciar ese cambio cultural que mencionamos, o si es más de lo mismo de lo que hemos tenido tantas veces. Peter Drucker decía que “una oportunidad es una oportunidad real, si existe una estrategia”. Lo que no aclaraba es que hay estrategias buenas y estrategias malas. Ojalá esta vez sean buenas. Ojalá nos alejen del fracaso.

Y POR CASA CÓMO ANDAMOS

Lo mencionado respecto a la mirada de Acemoglu y Robinson para los países, podría proyectarse también a las empresas. Nuestra experiencia es que aquellas que son lideradas en forma no autoritaria, donde el liderazgo claro convive con la búsqueda de consensos y un buen esquema para funcionar, suelen ser las que crecen y perduran en el tiempo.

Por supuesto en un marco de orden, de procesos, de sostener criterios de competitividad. Pero también donde la frase “es mejor pedir disculpas cada tanto que permiso todo el tiempo” cobra sentido real. Un lugar donde las personas se animan a tomar decisiones porque están preparadas para hacerlo. Donde las personas se sienten protagonistas responsables y no se refugian en el lugar de víctimas. Donde la innovación es un valor tan importante en el largo plazo como la eficiencia lo es en el corto. Donde los líderes priorizan servir y seducir antes que mandar.

El desafío actual de armonizar distintas generaciones, sobre todo en empresas familiares, es estimulante. Buscar el equilibrio entre la audacia de “los nuevos” y la sabiduría de “los viejos”. Y ese equilibrio puede lograrse mejor y más rápido con instituciones de gobierno ágiles y bien diseñadas. Adaptadas a la cultura de cada empresa y no como un commodity o receta diseñada para ser aplicada en cualquier caso. Las empresas son sus personas, su equipo. Y todo equipo competitivo surge de mezclar talento con disciplina, creatividad con perseverancia, esfuerzo con alegría. No hace falta ganar un premio Nobel para llegar a esta conclusión. Lo que hace falta es convencimiento.

LA MACRO EN LA MICRO

Inflación con tendencia bajista, apuntando al 3% mensual. Dólar oficial cerrando brechas con los otros dólares (hoy en promedio 18%). EMAE (Estimador mensual de actividad económica) mostrando una caída del 3% al 4% respecto a un año atrás, pero empezando a cambiar la tendencia a partir de agosto. Regulaciones que se siguen eliminando. Crecimiento proyectado del 5% anual para el 2025 que marca al menos un cambio de tendencia viniendo desde el sótano. La búsqueda de superávit fiscal como política de Estado ya impuesta como único escenario posible, el triunfo del “no hay plata”. El mercado reflejando optimismo con acciones y bonos mejorando su desempeño. Poca o nula expectativa de que exista una devaluación por encima del actual 2% mensual. Poca o nula expectativa de una baja relevante de la presión fiscal en el corto plazo.

Coqueteando con la salida del cepo o al menos hablando mucho del mismo. Inversiones en economía real por ahora enfocadas en energía o en agro. El Banco Central volvió a aumentar las reservas brutas, pero con las reservas netas negativas hasta que lleguen fondos frescos o se corrijan con el paso del tiempo. Fondos frescos que empiezan a aparecer con créditos del BID y el Banco Mundial y con REPO de bancos privados para cubrir vencimientos de deuda en el 2025. Sin nuevo plan acordado con el FMI, pero con diálogo activo. Habiendo zafado de ser incluidos en la “lista gris” del GAFI referida a la claridad en los fondos de activos, lo que hubiera impactado en la capacidad prestable al país. Bancos necesitando prestar, volviendo a hacer de bancos, en un país donde hay mucho para crecer por ese lado.

Y con un blanqueo que ha resultado exitoso y ha elevado mucho los depósitos en dólares, por lo que la capacidad de prestar en esa moneda aumentó significativamente. Empresas del agro están utilizando esos créditos disponibles, por ahora más en capital de trabajo que en inversiones estructurales. La micro del agro ya está lanzada, muchas decisiones productivas ya están tomadas. Los ajustes en función del cambio de la macro serán adaptativos y en función de necesidades.

La estrategia de expansión o de cambio de rumbo en inversiones recién se verá en 2025. Hay un cambio de clima en las conversaciones, pero el objetivo de los próximos meses es cumplir el plan productivo, seguir confiando en una Niña suave, y reforzar financieramente la caja. Acelerar y frenar al mismo tiempo.

EN QUÉ ANDAN LAS EMPRESAS

Sigue siendo el clima la mayor preocupación del productor actualmente. Luego de las lluvias de la última semana, que aceleraron o reconfiguraron las siembras de la gruesa (maíz, girasol y soja) y le dieron esperanza a la fina, la preocupación sigue estando, dado que fueron desparejas en las distintas zonas productivas, y en varias de ellas no generaron reservas en el perfil.

Tomamos como punto de partida una campaña muy ajustada en el Excel. La concreción del plan de gobierno hace que aumenten los costos en dólares de labores, fletes, cosecha y gastos de estructura, no compensados por la baja de insumos. Así que tener dudas en la “Q” de la ecuación, es decir en la producción, genera una preocupación adicional. Además, los precios no están pasando por un buen momento, con lo cual la combinación de ambos factores, hace que la rentabilidad esté seriamente amenazada.

El productor sabe que si el gobierno tiene éxito en su plan económico, llegarán las épocas donde las eficiencias en distintos eslabones de la producción harán la diferencia. Eficiencias no solo productivas, donde el productor se siente más cómodo, sino en comercialización, financiación, logística, manejo de recursos humanos, momentos de compras, etc. Dado que ya no habrá “ayudín” como devaluaciones, distintos tipos de dólar o créditos a tasas subsidiadas que enmascaran ineficiencias. Los errores de acción en cualquiera de los rubros mencionados se pagarán caros, máximo en una campaña tan ajustada como la actual.

Las empresas de insumos, que venían muy atrasadas en sus ventas, y con stocks altos producto de la estrategia realizada por la mayoría anterior a la devaluación, comenzaron a acelerar su ventas .Y se observaron bajas importantes en algunos insumos puntuales, lo que alienta al productor a esperar hasta último momento para realizarlas, sabiendo que no hay escasez de producto. Campaña bastante compleja de final abierto.

Para complementar, compartimos lo que charlamos en el Episodio 58 de #AGROPODCAST, «Información de calidad para gente en acción» con el periodista agropecuario Darío Guardado.

NEGOCIO AGRÍCOLA

A nivel internacional, el factor más determinante en el mercado actual de granos es la evolución del clima en Sudamérica, especialmente en Brasil. Existen otros factores que pueden incidir en el mercado, como la baja de la tasa de interés y las elecciones en EEUU, los conflictos bélicos y la salida de fondos de las posiciones vendidas. Pero el clima en Sudamérica le dará el pulso al mercado en los próximos meses, en medio de una tendencia pesimista de precios si se concretan las proyecciones productivas a nivel mundial.

A nivel local, como siempre mencionamos, existe cierto divorcio con las cotizaciones internacionales, divorcio que acercándonos a la cosecha deberá irse resolviendo si se desea ser competitivos en la exportación. Las cotizaciones posición cosecha para los distintos cultivos (Trigo Enero, Maíz Abril, Soja Mayo) se encuentran por encima de la paridad, lo que significa que a esos valores, y si el mercado internacional se quedase en los valores actuales, la Argentina no es competitiva para exportar.

A este dato podemos sumarle el anuncio del ministro Caputo sobre que, si se desea salir del cepo, debería desaparecer a fin de año el dólar blend. Este dólar hoy aporta un sobreprecio a las cotizaciones del 4% aproximadamente, y como si fuera poco existe una cantidad importante de toneladas negociadas sin fijar, y otro tanto sin vender de la campaña 23/24. Este “combo” de cotizaciones cosecha 24/25 por encima de paridad, posible finalización del dólar blend, y negocios realizados a fijar más las no vendidas (carry) de la campaña 23/24, es una situación por lo menos compleja que deberá resolverse.

Quizá el contexto internacional ayude, como pasó temporalmente en el caso del trigo, donde las cotizaciones internacionales subían y las locales bajaban acomodando las diferencias. Pero si el mercado internacional cumple sus proyecciones productivas y se transforma en un mercado bajista, la resolución de estas “diferencias” será mucho más complicada y riesgosa.

En este contexto no hay una recomendación general, sino el análisis detallado de la posición de cada empresa, dependiendo de la combinación que posea de estos tres factores: negocios a fijar y negocios a terminar de realizar de la campaña 23/24 y porcentaje de cobertura realizado hasta el momento de la campaña 24/25.

NEGOCIO GANADERO

La ganadería está en un momento en que la rentabilidad va en baja. La principal variable es el precio de las distintas categorías de hacienda. Para resumir la foto, en promedio la variación de precios en los últimos doce meses es de 215% aproximadamente. A abril de este año era del 290%. La única forma de recuperar competitividad en la actividad será a través de un cambio de esta tendencia declinante. Novillos y novillitos en los 2000 a 2200 $/kilo, vaca gorda en 1600 a 1700 $/kg, vaquillona preñada en los 900.000$, terneros entre 2650 y 2850 $/kilo. Todo bastante parecido al último mes, con la cría y la invernada de engorde compartiendo el mal humor. Los costos de producción copiando inflación o devaluación del dólar oficial, completan la imagen erosionada.

Dentro de este panorama, a nivel país se registra un aumento de la producción de carne en septiembre y una menor faena de hembras (46,5% del total). Señales insuficientes, y hasta contradictorias, para predecir lo que vendrá. Los feed lots, con alta oferta de hacienda y con unos 2 millones de cabezas encerradas, señalan que están perdiendo plata con el engorde con estos precios. En la cría, las pariciones de primavera van bien en general, esperando unos 14,5 millones de terneros y terneras a destetar en el 2025.

A nivel internacional, la demanda de carne vacuna se mantiene firme. El gran abastecedor sigue siendo Brasil que, en este último mes, ha aumentado el valor en gancho de la carne en un 25%, perdiendo algo de la competitividad relativa de precios que venía mostrando. Es posible que Argentina termine el año con un total exportado cercano a las 950.000 toneladas, un buen número, que es 12% más en volumen que el año pasado, pero sólo un 3% más en divisas. China sigue siendo el destino principal en volumen (68%), más allá de los esfuerzos por diversificar mercados. El precio promedio de exportación de septiembre fue de 4116 u$s/tonelada, que representa un 2% más que en el 2023 pero un 35% menos que en abril de 2022 (el valor en ese momento era de 6300 u$s/tonelada). Haber sacado los derechos de exportación a distintas categorías de vacas fue una buena medida del gobierno, pero aparece como insuficiente y la expectativa es que todas las retenciones bajen a cero.

El clima seco en varias regiones venía marcando una primavera de baja producción de forraje, pero las lluvias de estos días dan aliento en este punto, permitiendo sostener cargas en los campos y mejorando el estado de los rodeos. No observamos medidas que apunten a aplicar menos tecnología o cambios en los criterios de alimentación o sanidad en esta actividad. Por ahora se mantiene la expectativa de que lo que estamos pasando es un ciclo adverso, que los precios deberán empezar a acompañar y que el consumo interno el año que viene debería presentar una recuperación en su poder adquisitivo. Lo cual vendría además acompañado por una demanda sostenida de la exportación. Los ganaderos llevan el gen del optimismo en el cuerpo.

NEGOCIO LECHERO

En agosto el precio de la leche Siglea fue de 426 $/litro (5937 $/kilo de sólido), lo que representa un aumento de sólo un 1,8% respecto al mes anterior y un 260% respecto a un año atrás. Todavía por arriba del índice de inflación y de muchos costos de producción, pero con un leve deterioro en el mes a mes. El precio en dólares es de 0,43 u$s/litro, sin cambios respecto a agosto. La producción de leche sigue subiendo de a poco, septiembre un 5,6% más que el mes anterior. Pero respecto a septiembre de 2023 hay una caída del 1,9% y si se toman los primeros nueve meses de 2024 versus mismo período de 2023, la caída es del 9,8% acumulado. No es magia, falta leche. Y eso ha ayudado a sostener los precios hasta acá. El consumo interno ya no cae, pero no termina de repuntar. La industria sigue compitiendo por la leche y si bien hubo cambios respecto al uso de Siglea como referencia para el pago, esto se ha compensado en algunos casos con notas de crédito, sin afectar el resultado financiero final. Las exportaciones siguen siendo el destino de cerca del 25% de lo producido y comparando en forma interanual los primeros nueve meses, la misma creció un 9% en volumen y un 11% en divisas. La leche en polvo entera, el principal producto comercializado, a nivel internacional se ubica en un buen precio arriba de los 3500 u$s/tonelada. Los principales destinos externos son Brasil (58% en volumen) y Argelia (30%). No tener retenciones ni restricciones ni precios máximos, está permitiendo que la leche busque su mejor destino.

Las lluvias venían escaseando en varias regiones, generando una menor oferta forrajera primaveral. Esto obligó a muchos planteos a sostener niveles de suplementación superiores al objetivo. La ventaja es que a nivel de costos la relación insumo producto entre leche y alimentos (maíz fundamentalmente) todavía es favorable. Con otros costos no lo es tanto, por ejemplo en combustibles o confección de silaje. Este cambio del clima va a permitir hacer rollos de pasturas y seguramente habilitará una buena siembra.

Primicias Rurales

Fuente: Zorraquín+Meneses Consultores de empresas y negocios del agro

Buenos Aires, lunes 14 octubre (PR/24) — La menor brecha cambiaria y el descenso del riesgo país no han modificado el discurso oficial respecto a que no hay un tiempo definido para la salida del cepo. Incluso, se refuerza ese mensaje argumentando que “se puede crecer con este tipo de restricciones cambiarias”, pero se cita el caso de China que, por su altísima tasa de ahorro nacional, es cierto que ha podido prescindir de flujos de capitales significativos para sostener una elevada tasa de inversión.

No es el caso de la Argentina. El más reciente de los requisitos para una eventual salida del cepo sería la convergencia de la inflación local a la internacional, pero la sustentabilidad del escenario pos-cepo no depende de un dato puntual, sino de variables en equilibrio del sector externo y del fiscal.

Paradójicamente, el remanso de las últimas semanas en brecha cambiaria y riesgo país ha reforzado en la percepción del mercado la continuidad del cepo, con un ROFEX en el que los contratos para marzo de 2025 del tipo de cambio oficial se pactan a 1.168 pesos.

Pero si el Gobierno estuviera dispuesto a contradecir su propio discurso, tampoco podría anticiparlo. Dada las legislativas del año próximo, la oportunidad para sorprender y quitar restricciones del mercado cambiario tiene sólo una ventana, y se corresponde con esta temporada de verano.

En principio, debería ser una movida ejecutada bajo el paraguas del FMI, pero no hay demasiados indicios en esa dirección.

Causa y consecuencia del remanso de los mercados, en las últimas diez ruedas el Banco Central acumuló un saldo comprador en el segmento oficial de cambios de USD 811 millones (promedio diario de 81 millones).

Una dinámica que claramente no responde a mejoras en los flujos del comercio exterior, sino al hecho que el blanqueo está operando como una suerte de entrada de capitales, en la medida en que el aumento de los depósitos en dólares se empieza a reciclar a través de nuevos créditos en esa moneda, o por la suscripción de Obligaciones Negociables emitidas por empresas locales.

Los depósitos en dólares, que aumentaron en 11,9 mil millones de dólares desde mediados de agosto, favorecen la evolución de las reservas brutas del Banco Central, por el cómputo de los encajes, pero el impacto positivo en los mercados deriva de una “vuelta de tuerca” adicional, que tiene que ver con la aplicación de los “argendólares” a créditos o bonos privados.

Y esto es lo que ha ocurrido en las últimas semanas, aunque todavía es temprano para evaluar la duración y profundidad del fenómeno.

En este sentido, el Blanqueo de capitales y sus derivaciones está permitiendo frenar una dinámica poco confortable en el frente externo, ya que desde julio se alternaban los saldos compradores con los vendedores en las operaciones diarias del BCRA.

Ocurre que, desde mediados de año, había entrado en terreno negativo la cuenta corriente del balance de pagos base caja (que excluye del cómputo el 20 % de las liquidaciones de los exportadores, que se realizan por el CCL). Hasta junio, el acumulado de tres meses mostraba un superávit de 3,2 mil millones de dólares en la cuenta corriente del balance de pagos, pero ya para agosto ese saldo pasó a un rojo de 3,16 mil millones. Un deterioro de 6,36 mil millones en un par de meses!!

Por eso, cuando los efectos positivos del blanqueo y sus efectos colaterales empiecen a ceder, el problema de los flujos externos volverá a plantearse y, en ese contexto, la vigencia del “blend” habrá de lucir cada vez más disfuncional al doble objetivo de extender el rebote del nivel de actividad (que habrá de requerir financiar un aumento de importaciones cercano a los 10 mil millones de dólares en 2025) y de comenzar a recuperar reservas netas del Banco Central, desde el “subsuelo” actual (negativas en 6,4 mil millones de dólares,incluyendo vencimientos de BOPREAL).

Las idas y venidas respecto a cuál habrá de ser el “momento propicio” para salir del cepo tienen que ver, justamente, con lo descripto.

Ventajas y desventajas con 2015, cuando el expresidente Macri decidió levantar los cepos al cambio y al comercio exterior: En primer lugar, como aquella terminó siendo una mala experiencia (algunas restricciones volvieron antes de fin de 2019) ahora salir del cepo debe ser visto como algo irreversible; de lo contrario habría demasiado “ruido” del lado de las expectativas.

Juega muy a favor del presente la comparación del nivel de gasto público medido en dólares. Tomando el promedio mensual de julio y agosto de 2024, la cifra anualizada apunta a 104 mil millones de dólares (al tipo de cambio oficial), cuando el anualizado de aquellos meses de 2015 se ubicó, en moneda constante, en los 214 mil millones de dólares, un guarismo insustentable.

Ya se ha analizado aquí que la variable del gasto primario del sector público nacional medido en dólares es un indicador extremadamente relevante para medir si la política fiscal está contribuyendo al equilibrio interno y externo de la macro, o si constituye una fuente de desestabilización.

Esa variable era insustentable en 2015, mientras que en el presente es claramente un factor estabilizador.

En cambio, cuando se contrastan datos de deuda pública en manos de acreedores privados, las condiciones de 2024 son mucho menos propicias, comparado con 2015 (por aquellos años, la Argentina estaba fuera del circuito del crédito internacional).

En el presente, los pasivos estatales en manos de acreedores privados alcanzan al 40,0 % del PIB, con deuda doméstica en torno al 15,0 % del PIB, mientras en 2015 esos guarismos eran de 20,0 % y 7,0 %, respectivamente.

Respecto de este punto, resalta el rol adquirido por el sistema financiero en los últimos años, como demandante de “última instancia” de la deuda pública. Los bonos del Tesoro ahora representan el 42,8 % del total de los activos bancarios (tras un pico de 60,3 % en marzo), cuando en 2015 ese guarismo era de 25,0 %. Esta es un arma de doble filo, siendo poco saludable tamaña exposición del sistema

a deuda del Tesoro. En parte esto tiene que ver con la diferencia entre el nivel actual del riesgo país, cercana a los 1100 puntos, con los 480 puntos de fin de 2015.

Como se analizó en otra oportunidad, el factor deuda podría ser más determinante que el factor dólar en alimentar los reparos del gobierno a la hora de pensar en el levantamiento del cepo. Sin el cepo ni la participación del sistema financiero en las licitaciones, hubiera sido imposible para la gestión anterior emitir deuda publica domestica por el equivalente a 10,2 % del PIB en 2023.

Seguramente, el IPC del 3,5 % reforzará la convicción oficial alrededor del tipo de cambio como ancla para la inflación. Las políticas de estabilización utilizan muchas veces ese instrumento, pero debe subrayarse que el tipo de cambio de equilibrio no es una constante.Es una variable que fluctúa, dependiendo de la evolución de la demanda agregada y del gasto público en dólares en lo interno, pero también de la entrada o no de capitales, de la disponibilidad y el costo del financiamiento externo y de la trayectoria de los términos de intercambio.

Así, el “veranito cambiario” será útil para extender el horizonte de la política económica, pero no habrá de cerrar la puerta a las preguntas recurrentes acerca de cómo será el empalme del actual esquema con un régimen monetario/cambiario de carácter permanente.

La ingeniería financiera permitirá hacer frente a una parte de los compromisos externos de 2025, alimentada en buena medida por la dinámica de las últimas semanas, pero falta bastante para el escenario en el que “naturalmente”, los vencimientos de deuda se refinancian.

De cara al mediano y largo plazo, la Argentina está muy lejos de China en cuanto a la dimensión del ahorro doméstico como fuente de financiamiento de las inversiones. La Argentina es mucho más parecida a Uruguay, país que no cayó en la tentación de los cepos y, por mantener abierto los flujos dentro del balance de pagos, en los últimos trece años nos sacó 33,2 puntos porcentuales de ventaja en la variación del PIB por habitante.

Desde 2011, cuando el gobierno de turno inauguró la era de los cepos, la Argentina experimentó una

caída de 15,1 % en el PIB por habitante, mientras que, del otro lado del río, Uruguay registraba un incremento de 18,1 % en ese indicador.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios– INTA CIEP

Buenos Aires, lunes 7 octubre (PR/24) — El contexto internacional presenta escenarios diversos que operan en simultaneo impactando en la volatilidad de los mercados, sin ser el mercado de granos la excepción. Mientras los precios cambian de dirección, las preguntas que motivan a tomar decisiones comerciales no giran en general a un alcance de maximizar precios, sino de resguardar valor para dar sostenibilidad a las agro empresas en el corto y mediano plazo.

Mercado de granos:

Clima: el clima es uno de los principales factores que impactan sobre la oferta de granos del mundo. En este momento se presentan escenarios de sequía en diversas regiones productivas, que impactan sobre precios de corto y mediano plazo, según se pronostica que dichas sequías se reviertan o no. Así, Sudamérica, Brasil y Argentina principalmente, muestran un cuadro de sequía que afecta la fecha de siembra de soja y maíz temprano de la campaña 24/25, mientras muchas zonas productivas de Rusia y Ucrania complican la siembra de trigo 25/26 por falta de agua en los suelos, al mismo tiempo que falta agua en zonas trigueras de Australia, cuya cosecha 24/25 comienza a mostrar posibles recortes, lo que también ocurre en Argentina. Estos países proveen el 51% de soja, 17% del maíz y 19% de trigo producido en el mundo, y exportan 60% de la soja, 57% del maíz y 40% del trigo que se exporta en el mundo, por tanto, estos cuadros de sequía que presentan en simultáneo, ponen los precios a la suba.

Por otro lado, Estados Unidos, que produce 29% de la soja, 32% del maíz y 7% del trigo, y exporta 27% de la soja,30% del maíz y 10% del trigo que se exporta en el mundo, tuvo una buena cosecha de trigo y está avanzando a buen ritmo con la cosecha 24/25 de soja y maíz, lo que aporte certeza al mercado, aportando condimentos bajistas. A esto se suman las esperadas lluvias sudamericanas la semana que viene, que podrían relajar los precios.

Geopolítica: El conflicto bélico entre Rusia y Ucrania sigue poniendo en escena la posibilidad de complicaciones en el abastecimiento de granos desde la zona del Mar Negro, lo que pone tensión alcista con cada nuevo ataque que ralentiza el fluir de buques graneleros en esa zona.

El recrudecimiento del conflicto bélico en zona del Medio Oriente, con acción y reacción entre Israel, Irán y aliados de ambas naciones, traen amenazas sobre fuentes de energía, donde el petróleo reacciona a la suba, con el impacto alcista sobre granos vinculados a biocombustibles, como soja y maíz.

Lo que afecta la demanda en el mundo:

Tasa de interés y tipos de cambio: La baja de tasa de interés en Estados Unidos, trae movimientos bursátiles fuertes, que por un lado tienden a asumir más riesgo en busca de mayores tasas de interés, y por otro devalúan la moneda haciéndola más competitiva para exportar, lo que alienta a los países compradores, con mejor relación de compra frente al Dólar, a comprar sobre ese país, que ve, en medio de su cosecha, reactivada la exportación. Esto da espacio para subas de precio, por mayor presión de demanda y rendimiento del dólar frente a las monedas de los países compradores. Por el contrario, el fortalecimiento del Real brasilero y del PESO argentino, causa menor competitividad exportadora de estas monedas, y mayor necesidad de bajar precios de exportación para seducir a la demanda internacional hacia nuestras costas.

Geopolítica: Los conflictos en Medio Oriente, enciende las alarmas del mercado en general, que perciben escenarios de alto riesgo, lo que puede verse en las subas de los últimos meses del índice VIX o índice del miedo, que hace picos cada vez que hay ataques y contra ataques en Medio Oriente. Grande capitales del mundo buscan entonces resguardar valor en activos que aportan sensación de seguridad, como por ejemplo el oro, que viene escalando precio durante todo el 2024, rompiendo techos de precio que han alcanzado récords nunca vistos hasta ahora. Esto pone a grandes fondos de inversión posicionados en granos, a pensar en apostar por activos que brinden mayor seguridad, pudiendo causar fuertes bajas.

Por otro lado, los conflictos y el temor a una escalada de los mismos, obstruye/encarece zonas estratégicas de paso, como el Mar Rojo, el Golfo Pérsico y el Mediterráneo, para el transporte de mercadería desde países proveedores a consumidores, causando menor demanda desde orígenes de países comprometidos y mayor demanda en orígenes alternativos, donde países del continente americano aparecen.

Resguardo de valor:

Saldos y precios promedio de la 23/24: Mientras todo lo anterior ocurre en el mundo, Argentina, atravesada nuevamente por la sequía y su macroeconomía, muestra decisiones del sector agrícola que hablan de resguardar valor frente a una campaña incierta.

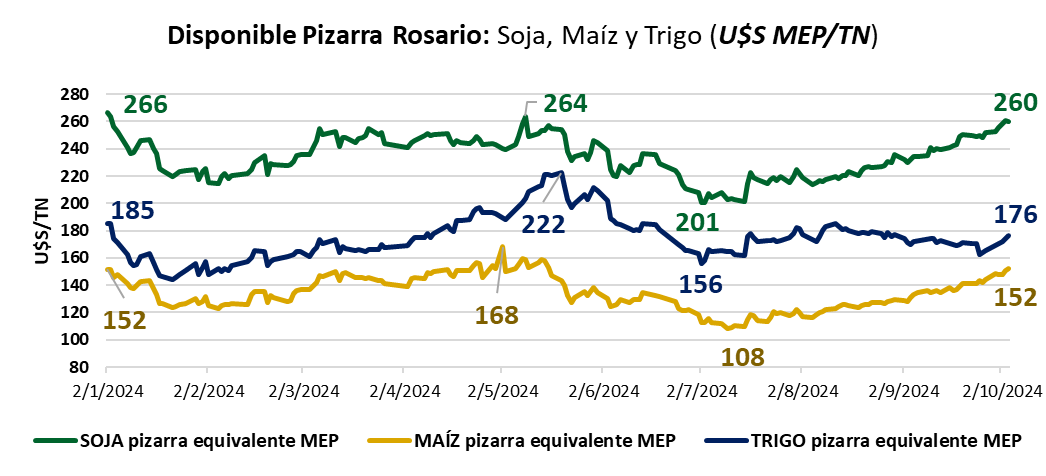

Hasta fin de septiembre se habían comercializado con precio 73% del trigo 23/24, a un precio promedio de U$S 246/TN, quedando un saldo de trigo a preciar de 3,5 millones de toneladas a menos de dos meses de la nueva cosecha 24/25. Se comercializó 55% del maíz y 44% de la soja 23/24, a precios promedio de U$S 174 y 306/TN respectivamente, quedando un saldo de 21 millones de toneladas de maíz y 28 millones de toneladas de soja por preciar.

Precios actuales y rendimiento de liquidaciones: Los precios alcanzados por el trigo, maíz y soja terminando la semana pasada, fueron de U$S 216, 185 y 320/TN respectivamente. Solo trigo cotiza por debajo del precio promedio del año, soja y maíz superan los precios promedio operados hasta ahora por la 23/24.

Si pasamos estos precios a su equivalente en Dólar MEP, puede verse que soja y maíz se encuentran en valores que podrían rendir U$S 260 y 152/TN respectivamente, muy cerca de sus máximos de este año en U$S 264 y 168/TN. Solo trigo, ya en su última etapa comercial 23/24, rinde U$S 176/TN más cerca de sus mínimos de este año, que de sus máximos de U$S 222/TN. Estos mayores rendimientos se logran por suba de precios y acortamiento de brecha cambiaria entre el tipo de cambio mayorista y MEP, dada la trayectoria de los tipos de cambio tras las medidas macroeconómicas en vigencia y las apuestas del mercado a las mismas.

Decisiones comerciales mirando hacia la 24/25: Puede decirse que el escenario local está dado para liquidar soja y maíz, reduciendo el volumen sin precio, aprovechando la posibilidad de lograr mayores precios promedio a tipo de cambio oficial y a la vez mayor rendimiento a tipo de cambio MEP, en caso de querer dolarizar la venta.

Sin embargo, la pelota productiva está en el aire, con lluvias pronosticadas para Argentina y Brasil la semana que viene, que podrían traer alivio al sector productivo, aunque escasas para muchas áreas de ambos países, que dudan de que sean suficientes para avanzar con la siembra de maíz temprano en Argentina y soja temprana en Brasil, este último avanzando al ritmo más lento de los últimos cinco años. Al mismo tiempo, el trigo está en riesgo, con déficit hídrico mientras define rendimiento.

Todo esto hace dudar del éxito productivo de la próxima 24/25 para los tres granos, trayendo temor respecto a disponer o no de mercadería física suficiente para seguir en el ciclo productivo. El saldo de granos por comercializar y preciar entonces, es retenido como resguardo de valor, puesto por encima de la disponibilidad de mayor precio y rendimiento dolarizado.

Conclusiones: El mercado de granos muestra condimentos que se ven alcistas y otros bajistas, mostrando señales de alta incertidumbre a la hora de proyectar tendencia de precios en el mediano plazo. El mundo avanza en sus inversiones y conflictos, y los precios locales se observan más cerca de techos que de pisos, lo que fuertes movimientos del mercado podría hacer cambiar.

Hay que recordar que los granos representan poder adquisitivo, que un volumen determinado a un precio determinado, permite adquirir bienes o servicios determinados. Así, resguardar volumen de granos, cuando los precios acompañan con subas, en un contexto complejo que podría traer más subas, pero también fuertes recortes, podría no ser del todo resguardar valor.

El criterio de toma de decisiones de ventas y coberturas de precios, debe considerar un panorama tan complejo y a la vez poner los precios en función de costos y rentas objetivos, para no paralizarse en medio de la incertidumbre y concretar mejores resultados.

Intercambio Automático de Información Financiera Argentina. Si bien los trascendidos del Organismo Federal dan cuenta de haber recibido información sobre más de 150 mil cuentas de argentinos en Estados Unidos, muchos contribuyentes estarán a la expectativa de qué información ha sido efectivamente recibida por AFIP para decidir por su ingreso (o no) al blanqueo de capitales

Por Alejandra Sarni, Socia de Impuestos & Legales de BDO en Argentina

Buenos Aires, miércoles 2 octubre (PR/24) — Hacia fines de mayo de este año, el Servicio de Impuestos Internos de los Estados Unidos (IRS) confirmaba que la Argentina contaba con las medidas de seguridad de datos y la infraestructura adecuadas para realizar de manera efectiva el primer intercambio automático de información financiera suscripto en diciembre de 2022, luego de que la administradora federal Florencia Misrahi, se reuniera con las principales entidades y asociaciones bancarias de nuestro país y resto de Organismos involucrados en el régimen de información financiera (FATCA), poniendo a disposición del IRS las especificaciones técnicas necesarias para adaptar los sistemas de remisión de la información.

Así las cosas, el Acuerdo FATCA entró en vigor el 01/01/2023 y es por ello que esta semana la AFIP comenzó a recibir información correspondiente al período fiscal 2023 del fisco estadounidense, cuyas repercusiones se irán dimensionando en los próximos meses.

Si bien los trascendidos del Organismo Federal dan cuenta de haber recibido información sobre más de 150 mil cuentas de argentinos en Estados Unidos, muchos contribuyentes estarán a la expectativa de qué información ha sido efectivamente recibida por AFIP para decidir por su ingreso (o no) al blanqueo de capitales ya que, si dicha cuenta no se encuentra regularizada ante la AFIP, el blanqueo de la misma no necesariamente es una decisión que debe resolverse este mes.

Ello así, ya que para quienes poseen cuentas bancarias en el exterior no declaradas por importes de hasta U$S100.000 dólares, NO existe costo alguno asociado para regularizar la misma y no hay diferencia alguna entre sumarse al blanqueo en la Etapa 1, en la Etapa 2 o en la Etapa 3 que finaliza en Abril de 2025, dado que la franquicia de U$S100.000 para no pagar el impuesto especial aplica igualmente, cualquiera sea el momento en que dicho contribuyente opte por blanquearla (en aquel caso que ése fuera su único bien no declarado ante AFIP).

El Acuerdo recíproco establece que entidades financieras y no financieras tales como bancos, entidades de inversión y aseguradoras informarán el Nombre, dirección y número de identificación fiscal del residente fiscal en la Argentina (titular directo de la cuenta), el Número de la cuenta, la identificación de la entidad de Estados Unidos que reporta y el importe de los intereses, dividendos y otros ingresos financieros acreditados en la misma, pero siempre en la medida que la renta bruta asociada supere la suma de 10 dólares (importe anual) y se correspondan con ingresos de fuente de los Estados Unidos. Dicho de otra forma, si un sujeto percibe -por ejemplo- comisiones por su labor profesional desplegada en un tercer país o incluso rentas por colocaciones en títulos o bonos emitidos por otros países, dicha información NO será reportada.

El país del norte tampoco informará al Fisco argentino los saldos de las cuentas al 31 de diciembre de cada año, así como tampoco los movimientos que se sucedan a lo largo del año en las cuentas susceptibles de ser reportadas.

Una cuestión de vital relevancia resulta ser que, a pesar de ser acuerdos recíprocos, mientras Estados Unidos recibe información de cuentas abiertas a nombre de sujetos obligados a pagar impuestos en Estados Unidos (persona humana) y cuentas donde dichas personas son “personas controlantes”, el IRS sólo intercambia información sobre los titulares de cuentas en los Estados Unidos. Vale decir, NO reportará personas controlantes o beneficiarios finales de estructuras que mantienen cuentas en los Estados Unidos; Estados Unidos sólo intercambiará titulares directos de cuentas bancarias (“Account Holders”) y en consecuencia quedarán fuera del radar aquellas cuentas a nombre de una sociedad (LLC) o estructura (Trust), aún cuando el accionista o fiduciante resulte ser una persona humana residente fiscal argentino.

En conclusión, el Secretario del Tesoro sólo informará:

• Cuenta de depósito: si el titular es una persona física residente en Argentina, si se pagan más de USD 10 de interés a dicha cuenta en el año calendario.

• Cuenta Financiera que no sea una Cuenta de Depósito: si el titular de la Cuenta es residente de Argentina, incluida una Entidad que acredite que es residente en Argentina para efectos fiscales (sociedades argentina), con respecto a los ingresos de fuente estadounidense pagados o acreditados en la cuenta, que estén sujeto a informe en virtud del Capítulo 3 del Subtítulo A o el Capítulo 61 del subtítulo F del Código Fiscal Interno (“Internal Revenue Code”, “IRC”) de EE.UU (entiéndanse las que se informan en el formulario F 1042 – En el mismo, principalmente se incluyen RFPDA (en español, Renta Fija Determinable Anual Periódica), la cual comprende principalmente intereses, dividendos, regalías).

En cuanto a las Sociedades LLC (Limited Liability Company) de residentes argentinos que tengan cuentas bancarias en EE. UU en aquellos casos que sean consideradas como transparentes o pass-through por la legislación fiscal estadounidense, las Entidades no son sujetos pasivos del impuesto a las Ganancias y la ganancia original (o subyacente) será gravada directamente en cabeza del socio o partícipe. En dicho caso, las entidades financieras podrían reportar sus nombres al IRS, ya que disponen de la información que surge del Formulario 1042 y del W8 (identificación del sujeto argentino).

Recordamos que el Formulario 1042 se usa para que el agente de retención (en este caso, la institución financiera) declare el 15 de marzo de cada año al IRS ciertos ingresos originados en Estados Unidos (incluidos intereses, dividendos, etc.) pagados a no residentes norteamericanos (non resident aliens) durante el año calendario y la información acerca de las correspondientes retenciones fiscales en la fuente.

Si bien, no se encuentra específicamente en las disposiciones del Acuerdo FATCA, en base a lo expuesto, las entidades financieras podrían entonces brindar información respecto de los socios.

Por Nicolas Razzetti Analista Del Mercado Ganadero

La crisis rompió la elasticidad de la demanda interna, cae fuerte el consumo de carne vacuna y las perspectivas no son alentadoras para los valores del ganado en el corto plazo. El INDEC informó que la inflación promedio de agosto fue de 4,2%, pero los valores de la carne vacuna que aumentaron mucho menos y quedaron bien atrás del indicador mensual y del acumulado en los últimos 12 meses.

La caída en el poder de compra del consumidor consecuencia de la crisis económica es tan fuerte que se rompió la elasticidad de la demanda interna de este alimento, el más deseado por los argentinos.

Si la inflación del INDEC fue de 4,2%, los precios de la carne vacuna relevados por el IPCVA que tiene un medición exhaustiva que el organismo oficial, subieron 1,2% en la zona AMBA, 1,5% en Rosario y 2,,9% en Córdoba durante el mes pasado.

En tanto, en el acumulado del último año la carne vacuna subió 197% y la inflación fue de 236%. Hay una diferencia marcada de 39 puntos porcentuales entre uno y otro indicador lo que habla a las claras de los problemas de la demanda interna afectada por la suba de diferentes rubros de su costo de vida entre los que se destacan los incrementos en las tarifas de los servicios públicos.

En los feedlots sigue habiendo mucha hacienda. En agosto el Senasa informó que tenían 2,05 millones de animales. En septiembre esa cantidad cayó muy poco, en los corrales había 1,95 millones de cabezas.

Según feedloteros consultados muchos intentan estirar procesos de engorde a la espera de capturar un mejor precio y además porque una vez que se desprenden de la hacienda les cuesta mucho reponer por el diferencial de valores.

De todos modos, el proceso de vaciado comenzó y durará al menos hasta fin de año por lo que cabe esperar una crisis profunda del precio de la carne y de la hacienda.

En agosto ingresaron a esos establecimientos, según informa el Senasa, 396.000 vacunos y salieron 446.000 lo que da cuenta del arranque del proceso de vaciamiento que, por ahora, no es tan marcado y que se acentuaría más en los meses próximos.

Desde el arranque de la zafra de terneros la situación fue la inversa, de marzo a julio el encierre fue mayor a lo que se vendió para faena.

El quiebre en la tendencia tiene que ver con la escaza oferta de terneros. La mayor parte ya se negoció y el criador que se quedó con hacienda ahora espera a darle algunos kilos más en el proceso de recría que permitirá la primavera para venderla a algún engordador o exportador que quiera hacer novillos.

Ante la poca oferta de terneros los precios se afirmaron. Los criadores venden los machos que llevan los que recrían a campo a 2600/2700 pesos por kilo vivo y las terneras que son demandadas por los feedlots se pagan 2300/2400 pesos, por encima de su capacidad de pago por la esperanza que se mantiene en la recomposición del mercado.

También se repone hacienda en los corrales con menos intensidad porque los precios de lo que se está vendiendo en el consumo interno no son buenos.

Los novillitos y vaquillonas que pocos meses atrás llegaron a valer 2300/2400 pesos por kilo vivo, hoy se negocian en el Mercado de Cañuelas a 2000 pesos.

Si se le carga a esos precios la inflación acumulada debería cotizar en 2800 pesos lo que significa que tienen un retraso del 30% o que en términos reales se sufrió una fuerte descapitalización. Otra vez la carne vacuna actuó como ancla inflacionaria.

En el contexto actual, con la cantidad de hacienda que hay en los corrales y la debilidad de una demanda interna que no tiene posibilidades de reacción porque hay incrementos que se le imponen como el de los servicios públicos, prepagas, colegios, alquileres, los valores de la carne y de la hacienda no tienen mucha chance de aumentar y recuperar el terreno perdido.

Relaciones de precios y mayor consumo de las carnes alternativas

El informe de precios de las carnes del IPCVA la relación entre el kilo de pollo y el de asado es la peor en 5 años. Según ese documento con un kilo de asado se compran 2,9 de pollo. Por otra parte también desmejora la relación entre el kilo de asado y el de pechito de cerdo. En este caso es 1 a 1,2. También en este caso se trata de la peor relación en 5 años.

A su vez, en forma interanual los valores del pollo aumentaron 240% el mencionado informe de precios que mide al pollo entero, en los trozados las subas fueron mayores y gran parte del comercio de esta carne se hace de este modo.

Y esa suba de valores se dio a pesar de que el nivel de abastecimiento de carne aviar siguió en los 45/47 kilos lo que habla de una transferencia de consumo de la carne vacuna a esta especie en gran parte apuntalada por los buenos precios y ofertas en supermercados del pollo entero

Lo mismo viene sucediendo con la carne de cerdos. El consumo medido en kilos de carne disponibles por habitante ronda los 18/20 kilos y gracias al planchazo de precios que se dio en los últimos meses en el capón y en la carne ganó más espacio en la dieta.

En el último mes el precio del pechito de cerdo aumentó fuerte, más de 15%, y el consumo no cedió, por el contrario convalidó las subas y castigó a la carne vacuna. Veremos cómo sigue la competencia entre los tres productos en los próximos meses.

Primicias Rurles

Fuente: Por Nicolas Razzetti | Analista Del Mercado Ganadero de Agroeducación

Por Brian Torchia, gerente de Finanzas Corporativas de Pgk Consultores

Buenos Aires, 18 de septiembre (PR/24) .- El último dato de inflación arrojó que durante el mes de agosto los precios subieron un 4,2%, estando por encima de las expectativas del Gobierno Nacional (por debajo del 4%). Este dato incorpora ciertas dudas respecto de la, hasta ahora, marcada tendencia en favor de la desaceleración de la tasa de crecimiento del nivel de precios producto de la política anti-inflacionaria del Gobierno dado que hace varios meses no puede romper con el piso del 4% y que las acciones de mayor impacto como puede ser el freno a la emisión monetaria, el anclaje de expectativas a través del tipo de cambio y el freno del nivel de actividad, ya han sido utilizadas.

Dentro del presente contexto, surge la inquietud de dónde conviene invertir los ahorros, especialmente por parte de los inversores más conservadores. En este sentido, se podrían destacar 2 tipos de activos para incluir en una cartera de perfil conservador: Tasa Conocida o Tasa Variable (inflación o dólar oficial). Con respecto al primer de estos, en promedio la tasa mensual que están devengando es de un 4,30% (siendo más bajo en los activos con vencimiento más cercano). Por otro lado, en lo que respecta al segundo tipo de activos, aquellos vinculados a inflación, dados los precios actuales de mercado, necesitan de una inflación promedio del 4% en el corto plazo (2024) y del 3,10% en el mediano plazo (2025) para rendir lo mismo que el promedio de aquellos instrumentos con tasa ya conocida, mientras que los vinculados al tipo de cambio oficial serían los menos atractivos en el corto plazo teniendo en cuenta la actual política cambiaria (devaluación mensual del 2%) y los actuales precios de estos instrumentos, que terminan configurando un escenario en el cual necesitan un “shock cambiario” para ser realmente atractivos, aspecto que en principio dadas las expectativas generales no parecería probable en el corto plazo.

Por lo tanto, partiendo de este contexto, es posible pensar en distintas alternativas adecuadas a la percepción de cada inversor, primando siempre el sesgo de perfil conservador. En este sentido, en cuanto mayor confianza se le otorgue al sostenimiento de las políticas cambiarias e inflacionarias del Gobierno, mayor proporción dentro de una cartera deberían tomar los instrumentos de Tasa Conocida (LECAP, que vienen ofreciendo tasas entorno al 45%). No obstante, sería prudente resguardar una porción del capital en instrumentos atados a la inflación, viendo atractivo en el tramo medio de la curva (TZX25 y/o TZX26, que permitiría captar rebrotes inflacionarios). Respecto al segmento Dólar Linked, deberían ir incorporándose en las carteras en la medida en que el perfil inversor le otorgue mayor relevancia a la cobertura devaluatoria, o bien en la medida en que vaya transcurriendo más tiempo dado que ante una eventual liberación de las restricciones cambiarias, un shock de corrección del tipo de cambio pareciera un escenario posible y son este tipo de instrumentos los que capturarían valor ante ese evento.

En este sentido, una cartera 70/30 mirando segmento de Tasa Conocido e Inflación, respectivamente, parecería algo prudente, siguiendo de cerca la formación de expectativas a nivel cambiario apuntando a una rotación dinámica desde Tasa Conocida a Dólar Link en la medida en que se acerque la posibilidad de salida del cepo o bien que se sostenga la divergencia entre la evolución del tipo de cambio (2%) y la inflación (4%) producto de no lograr perforar a la baja dicho rango, aumentando tensiones en el frente externo.