Por Manuel Jaramillo, Director General de Fundación Vida Silvestre Argentina

Buenos Aires, 21 diciembre (PR/21) –Es inevitable que al terminar un ciclo volvamos sobre nuestros pasos para registrar qué pasó hasta el momento y dónde nos encontramos hoy, a diferencia de al inicio. Sobre todo, en un año que seguramente será recordado como decisivo en la lucha climática, y luego de casi dos años pandémicos en los que quedó en evidencia la urgencia de cambiar la forma en la cual nos relacionamos con la naturaleza.

¿Cuán en serio nos tomamos esa urgencia? ¿Qué saldo ambiental nos deja este 2021?

Si aplicamos la lógica del rojo al verde, debemos prestar atención a las decisiones y al rumbo del ambiente en nuestro país. El semáforo ambiental de Argentina levanta varias alarmas; procrastinar ya no es una opción:

Las malas noticias del año | rojo

La Ley de bosques continúa sin implementarse plenamente: el desfinanciamiento de la ley de bosques ya es un clásico argentino. En caso de aprobarse el presupuesto 2022 que se está tratando en el Congreso en estos días, durante el año próximo los Bosques Nativos tendrán el menor porcentaje de presupuesto desde que se sancionó la ley en 2007. Esto representará sólo el 3% de los fondos que le correspondería, si la ley se cumpliera correctamente.

Gran parte de las provincias argentinas no ejecutan ni rinden en tiempo y forma los fondos recibidos para la conservación y manejo sustentable de sus bosques nativos: según información oficial de mayo de 2021, las diversas jurisdicciones tenían pendiente de presentación o aprobación el 34% de los fondos recibidos para la Ley de Bosques. A su vez, muchas provincias tienen sus Ordenamientos Territoriales de Bosques Nativos vencidos y los procesos de actualización presentan objeciones desde diversos sectores. https://www.vidasilvestre.org.ar/?22720/Ley-de-Bosques-Nativos-el-proyecto-de-Presupuesto-2022-provincia-por-provincia

Argentina no presentó en la COP 26 su Plan nacional de Adaptación y Mitigación al Cambio Climático, ni su Estrategia a Largo Plazo a 2050: a pesar del compromiso de Carbono Neutralidad anunciado por el Presidente Fernández a fines de 2020, el país no presentó en Glasgow estos dos planes que deben demostrar cómo el país piensa implementar sus NDCs y cumplir el compromiso anunciado. La justificación se basó en la falta de consensos internos al respecto. Previo a la COP 26 los Ministerios de Agricultura, Ganadería y Pesca y de Energía (de donde proviene más del 80% de las emisiones del país), emitieron comunicaciones y planificaciones que no consideran el compromiso presidencial de carbono neutralidad al 2050.

Presupuestos mínimos de protección ambiental de los humedales: con el recambio de las Cámaras, el texto que había sido aprobado en noviembre de 2020 por la Comisión de Recursos Naturales y Conservación del Ambiente Humano de Diputados ya no tiene validez. Ahora resulta necesario que, con la nueva conformación, todas las comisiones traten nuevamente los textos que continúan vigentes, durante el período extraordinario, antes de marzo 2022, para evitar que los proyectos pierdan estado parlamentario. https://www.lanacion.com.ar/comunidad/monitor-legislativo-ambiental-nid04062021/#humedales

Trazabilidad de la pesca: contar con una ley de este tipo implicaría la recopilación e integración de información desde el barco hasta el consumidor final, identificando la embarcación, su procesamiento y la comercialización. Esto es un paso clave en el camino de transparentar la información, al hacerlo se facilita el acceso a mercados y a mejoras en las prácticas, procurando la sostenibilidad y el manejo de los recursos pesqueros. Actualmente, uno de los proyectos de ley sigue teniendo posibilidad de ser tratado el año que viene, mientras que otro va a perder vigencia en cuanto inicie el próximo período legislativo en marzo de 2023. Para que esto se haga realidad es primordial que las comisiones de Intereses Marítimos, Fluviales, Pesqueros y Portuarios y de Presupuesto y Hacienda de la cámara de Diputados avancen en su tratamiento. https://www.lanacion.com.ar/comunidad/monitor-legislativo-ambiental-nid04062021/#trazabilidaddelapesca

Delitos ambientales: incluir como delito aquellas conductas y acciones que puedan generar daños al ambiente permitirá establecer consecuencias penales para los responsables de la pesca ilegal, la caza de especies silvestres amenazadas, la deforestación, los incendios, el uso indebido de agroquímicos y la destrucción de ecosistemas diversos, entre otras. Esta incorporación aportará nuevas herramientas que permitirán sancionar a quienes cometan actos que atenten contra la naturaleza y el ambiente. El Código Penal de la Argentina no cuenta con delitos que tipifiquen conductas cuyo obrar pueda afectar el ambiente. Solo existen algunos tipos penales en leyes especiales. Ingresó al Congreso para que se debata con el objetivo de incluirlos en el Código Penal.

Ley para la Implementación de la Educación Ambiental Integral en la República Argentina bajo el N°27.621: el 3 de junio de 2021 se publicó en el Boletín Oficial la Ley 27.621, la cual tiene por objeto establecer el derecho a la educación ambiental integral como una política pública nacional conforme a lo dispuesto en el artículo 41 de la Constitución Nacional. https://www.argentina.gob.ar/ambiente/educacion-ambiental/ley-de-educacion-ambiental

Pago por Reducción de Deforestación y Degradación Evitada (REDD+): el Fondo Verde del Clima, el gobierno argentino y FAO firmaron convenio por USD 82 millones para ejecutar un plan de acción en Bosques y Cambio Climático. Será destinado a ejecutar acciones Proyecto de Pagos Basados en Resultados de REDD+ (reducción de emisiones por deforestación y degradación de bosques) y buscará contribuir con la implementación del Plan de Acción Nacional de Bosques y Cambio Climático y el cumplimiento de la Contribución Determinada a Nivel Nacional con énfasis en los lineamientos de la Ley 26331 de bosques nativos. ¿hay link? https://www.argentina.gob.ar/noticias/argentina-ejecuta-la-donacion-mas-grande-latinoamericana-para-proteger-los-bosques-nativos

Argentina adhirió a la “Declaración de los líderes de Glasgow sobre los bosques y el uso de la tierra”: a pesar que esto no había ocurrido al momento que el presidente Alberto Fernández y el Ministro Cabandié brindaran sus discursos iniciales en la COP 26, las gestiones posteriores lograron que Argentina se comprometiera a trabajar colectivamente para detener y revertir la pérdida de bosques y la degradación de la tierra para 2030, al mismo tiempo de trabajar por un desarrollo sostenible y promover una transformación rural inclusiva https://ukcop26.org/glasgow-leaders-declaration-on-forests-and-land-use/

Etiquetado frontal de alimentos: las normas sobre etiquetado están desactualizadas y no dan cuenta del impacto sobre la salud y el ambiente de un producto. Un etiquetado frontal sería el antecedente necesario del etiquetado de huella de carbono, que permitiría ver la trazabilidad del ciclo productivo y encaminarse hacia un consumo más sostenible. Argentina ahora cuenta con una Ley que actualiza la normativa sobre etiquetado para brindar más información sobre las cualidades nutricionales de los alimentos, con el fin de mejorar la alimentación de la población y el acceso a la información a la hora de elegir los productos que consumimos.

Si bien nuestro país cuenta con un amplio marco normativo que protege al ambiente, todavía necesita de nuevas legislaciones, actualizar las vigentes o hacerlas cumplir, aplicar soluciones basadas en la naturaleza y cumplir con sus compromisos asumidos, como la urgencia que estamos viviendo amerita, para construir una clara ruta de implementación de políticas climáticas con metas, responsabilidades y tiempos. La Argentina necesita promover y trabajar por espacios de concertación en los cuales la naturaleza y las personas formen parte del eje central del desarrollo del país; la recuperación económica sólo será posible si se incluyen las variables sociales y ambientales.

Por Hernán Fernández Martínez | Analista de Mercados y Docente de AgroEducación

Buenos Aires, 13 diciembre (PR/21) — Muy buenos días, se fue una semana más y mientras el año entra en su recta final hay algunos temas que inciden de cerca sobre al negocio agrícola que llegan a su punto de inflexión.

INFLACIÓN EN ESTADOS UNIDOS

Hemos contado en varias oportunidades que la inédita emisión monetaria llevada a cabo por los bancos centrales del mundo desde inicios de 2020 con el objeto de salir de las emergencias económica en la que se zambulleron los países centrales del planeta al entrar en sus cuarentenas está mostrando sus consecuencias. Las “INFLACIONES” comienzan a ser un problema digno de atender que ya está preocupando a quienes manejan las políticas monetarias en los distintos países centrales. Este efecto está pegando de lleno en la Unión Europea, donde la inflación pasó de 0,90% a 4,90% anual durante los 11 primeros meses de 2021. Mientras que Estados Unidos es el protagonista del momento en este aspecto, la semana pasada se conoció que el dato de Inflación anual de noviembre que arrojó un 6,80% llegando a su valor más alto desde junio de 1982. Dentro de este dato se incluyen algunos incrementos inéditos para el país del norte como, 58,10% anual para la nafta; 31,40% para automóviles usados y un 33,30% para precios de la energía. A partir de estos datos se reafirma la certeza de cambio de rumbo en la política monetaria expansiva de la Reserva Federal de Estados Unidos la cual, dicho en criollo, comenzará a apagar la música de la fiesta de liquidez de la que disfrutamos desde marzo 2020. Esta reducción en la inyección de dinero comprando bonos del propio tesoro americano ya está generando una suba de las tasas implícitas de estos títulos públicos, particularmente sobre las de los bonos a 2, 3 y 5 años, y esto atrayendo capital del mundo y en consecuencia generando una apreciación del dólar que se profundiza. Esto no es una buena noticia para los precios de los activos financieros en general, dentro de los cuales están nuestros granos, a menos que para algunos actores de peso los commodities agrícolas volvieran a constituir un lugar de resguardo de valor ante la inflación, lo cual por ahora no se observa.

DÓLAR DE LOS GRANOS EN SUBA…

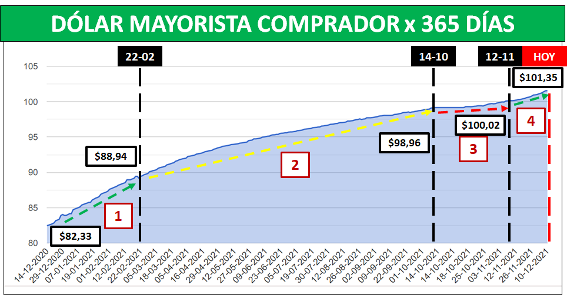

Loa argentinos en general y el sector agrícola en particular solemos dedicarle al precio del billete verde horas y horas de discusiones e intercambios en las mesas de café. Hacemos eternas predicciones sobre el cómo y el cuándo de la próxima disparada, con una sola coincidencia entre todos los participantes, “…el precio de la divisa norteamericana subirá en el mediano plazo…”. Aunque para ser estrictos deberíamos decir “…el valor del peso bajará en el mediano plazo…” En términos reales “…la devaluación del peso ya sucedió, sólo que no se le permite al reloj mostrarla…” Y el reloj que se observa es el valor del “Dólar Mayorista”, el cual en su referencia “Comprador”, se utiliza para pesificar las ventas de granos y en su referencia “Vendedor” se utiliza para comprarle al Banco Central los dólares necesarios para pagar importaciones (siempre que sean autorizadas). A partir de esto y evitando entrar en la mesa de café analizaremos hoy con detalle las cuatro etapas de la evolución del “Dólar Mayorista Comprador” durante el último año, a través del gráfico que sigue:

Conclusiones: se identifican claramente cuatro etapas en la evolución del valor mayorista de la divisa. Una primera hasta el 22 de febrero de este año durante la cual subió un 3,37% por mes, una segunda, y la más larga que llegó hasta el 14 de octubre donde la suba mensual se redujo al 1,39%. La tercera etapa muestra cierta pausa, hasta el 12 de noviembre, con suba mensual a un ritmo del 1,11%, y finalmente llegamos a la etapa 4, últimos 30 días hasta el presente durante la cual se evidencia una aceleración hasta el 1,43% mensual. Dentro de esta última etapa vale decir que vivimos un período desde el 3 hasta el 9 de diciembre durante el cual la escalada se aceleró fuertemente subiendo al 1,90% mensual, con “minidevaluaciones diarias” de $0,063/día.

TRIGO 21-22

Mientras sucede todo lo anterior, en el campo argentino la recolección del trigo no se detiene, salvo en aquellos lugares donde las lluvias se pasaron de cucharadas, como el este de la provincia de La Pampa. Al momento llevamos un avance de cosecha a nivel país del 53,40%, y se acaba de elevar una vez más la estimación de producción para la presente campaña a 21 millones de toneladas. Y acá aparece nuevamente el interminable y recurrente tema de cuánto se podría exportar sin comprometer el consumo local. La realidad matemática indica que tranquilamente podríamos exportar 14 millones de toneladas, si el objetivo fuera evitar la competencia entre la exportación y la industria por la originación el cereal. Lo cual vale recordar que sucede en todos los países normales del planeta. Sin embargo, hasta el momento sólo se observan 9.067.838 toneladas declaradas en el Registro de Declaraciones Juradas de Ventas al Exterior, actualizado al 10 de diciembre del presente año por el Ministerio de Agroindustria.

YENDO A LA GESTIÓN

Como preguntaba Milton Friedman a sus alumnos, “¿…es lo que sabes, lo que crees o lo que deseas…?”. En nuestro trabajo diario de colaboración en los ámbitos financiero y comercial con empresas agrícolas de carne y hueso solemos sugerir hacer pie en “…lo que sabes…” para ejecutar decisiones de gestión que le sirvan a la empresa. Evitar la mesa de café y los chimentos de turno y analizar datos. Sabemos que en el mediano plazo el valor del dólar mayorista subirá, o sea “…anticipá la pesificación de las compras y postergá la pesificación de tus ventas…”. Esto vale para insumos 22-23 (excluyendo glifosato y fertilizantes) y para bienes de capital. Sabemos que al igual que en las últimas 2 campañas las exportaciones de trigo se interrumpirán en algún momento, o sea “aprovechá los excepcionales valores del trigo” sobre todas las posiciones futuras, para cubrir flujo de fondos. Vale vender marzo 2022 y/o julio 2022, asumiendo menores o nulas ventas de soja mayo 2022.

LA REALIDAD ES LA MISMA PARA TODOS, LAS DIFERENCIAS LA MARCAN LOS SERES HUMANOS

Córdoba, 23 noviembre (PR/21) — Como dijimos en junio, cuando en la primera quincena se dio el aumento del 10% en los precios de la hacienda, que tuvo diferentes motivos como por caso la actualización en función de la inflación y por el cese de comercialización de ganado consecuencia de las restricciones a las exportaciones, en la medida en que la económica argentina siga con un ritmo de inflación del orden del 50% anual, un mercado de cambios con diferencias del 100% entre el dólar oficial y el libre, entre otros factores que distorsionan el comercio, los aumentos en los precios de la carne nos son el problema sino su consecuencia.

Todos sabíamos que a finales de año habría otra recomposición de las cotizaciones tan solo por la inflación acumulada desde junio que implicaba un atraso real de por lo menos 20% en el precio de la hacienda. Por otro lado, las cotizaciones de las categorías de invernada, de novillos y vacas se venían recuperando, por ende, el aumento de los precios del ganado para faena con destino al consumo interno (novillitos y vaquillonas) era cuestión de tiempo, antes o después de la elecciones, pero con la certeza de que ocurriría.

La suba se dio concomitante con las elecciones, tal vez ayudada por el clima político y la falta de un horizonte que dé tranquilidad a los diferentes operadores del negocio. Ante la incertidumbre económica y en un contexto inflacionario la población argentina y los operadores de cualquier actividad, curtidos ya todos, buscan asegurarse en la tenencia de bienes. En definitiva, todos sabíamos que se iba a dar la readecuación de precios que era y es inevitable.

Como siempre dijimos desde FIFRA, si desde el Estado no se corrigen aquellos factores que encarecen el precio (inflación, corrección de alícuota de IVA para el servicio de faena, régimen impositivo simplificado para el carnicero, alícuotas racionales de ingresos brutos que no superen 1%, etc), ¿qué puede llegar a hacer el sector privado?

El proyecto de ley impulsado desde el Consejo Agroindustrial Argentino desde fines del año 2020 que contempla entre otros el cambio de valuación de la hacienda en pie iría al Congreso (está firmada por el Presidente y debería ingresar al Congreso). Esa iniciativa tiene por objetivo generar un ambiente de inversión. Todavía falta su tratamiento, aprobación y puesta en vigencia, todo ese tiempo transcurrido, equivale a un ciclo completo de cría. El stock no crece pero tampoco se le ayuda a crecer.

Por otra parte, el Ministerio de Agricultura y Ganadera de la Nación corrigió hace pocos días una grave injusticia denunciada por FIFRA desde el comienzo de la restricciones a las exportaciones (20/05/2021) y se le asignó “cupo” a las empresas frigoríficas que habían realizado inversiones pero que no tenían antecedentes de exportación en el segundo semestre del año 2020. Pasaron 6 meses, pero el Ministro Domínguez cumplió lo que se había comprometido a la semana de asumir.

En el titulo dijimos que la combinación de recomposición de precios de las categorías de consumo que llevarán a una disminución de las ventas y la caída de precios de subproductos (cuero y menudencias) colocan a los mataderos frigoríficos en una situación crítica que llevará seguramente a renegociar los acuerdos comerciales con los matarifes y por ende se ratificarán los aumentos que se trasladaran a las carnicerías.

La industria cárnica tiene un alto costo operativo y con aumentos de costos (salariales, energía, combustibles, entre otros) necesitaría un mayor volumen de faena y producción para ser competitiva. Pero como la oferta de hacienda para faena es menor y en consecuencia baja la productividad lo que eleva el costo por unidad. Como dijimos esto se da en un contexto de suba de costos y caída de los subproductos lo que se traduce en una corrección del valor del servicio de faena para no entrar en quebranto y eso deriva en incrementos en el precio de la carne.

Por eso desde 2015, cuando inició la crisis del cuero, insistimos que se debe igualar la alícuota de IVA al 10,5%, en su defecto se generan saldos técnicos al matarife que cargan al valor de la media res y del producto en la góndola.

Pasaron las elecciones de medio término y el tratamiento de la agenda pendiente se impone.

Por Hernán Fernández Martínez

Buenos Aires, 15 noviembre (PR/21) — Muy buenos días, una semana cargada de sucesos que generaron cambios de ánimo ha sido la que se fue. Cambio de sensaciones, respecto de la realidad, aunque en la naturaleza de las cosas nada a cambiado aún, salvo…las EXPECTATIVAS. Y como dicen por allí, “…las Expectativas mueven montañas…”.

Tres hechos mostraron esta situación de modificación en las sensaciones de los actores, aunque no se hayan verificado, al menos hasta el momento, los resultados o definido las situaciones esperadas.

REPORTE DEL USDA DE NOVIEMBRE

Recibimos el martes de la semana pasada el reporte de Oferta y Demanda del Departamento de Agricultura de Estados Unidos y las consecuencias de dicho informe fueron escaladas en las cotizaciones del mercado de Chicago que, durante la semana sumaron U$D10,00/tn en Maíz, U$D 15,00/tn en poroto de Soja, U$D 30,00/tn en Harina de Soja y U$D3,00/tn en Aceite de Soja. Cuando vamos al análisis de los números sobre el Maíz y la Soja la realidad matemática muestra un escenario contrario a la evolución de los precios post reporte. De hecho, en Soja el reporte de Oferta y Demanda para Estados Unidos, país que al momento muestra un avance de cosecha del 87%, mostró mayores Stocks Finales estimados que en el reporte de octubre. Pero como sucede muchas veces, la evolución de las cotizaciones luego de un reporte, se origina en las diferencias entre lo que se esperaba que se informara y el dato finalmente reportado. De hecho, así sucedió, particularmente con el dato de Rendimiento estimado de Soja para Estados Unidos, los grandes operadores del mercado esperaban 3.473 kgs/ha contra 3.460 kgs/ha del mes pasado y la estimación fue de 3.440 kgs/ha. Esto disparó ejecución de compras por parte de los algoritmos y fuimos para arriba de manera importante. Ahora bien, detrás del escenario en la situación de fondo, nada ha cambiado sólo cambiaron ni más ni menos que las expectativas.

LLUVIAS

Durante las dos primeras semanas de noviembre, la mayoría del interior productivo recibió lluvias entre 50 y 100 milímetros. Claro que fue una lluvia que resultó fantástica, particularmente por el momento agronómico en el que se dio y por la complejísima situación de humedad de los perfiles de suelo que hace largos meses pedía lluvias con desesperación. Se sigue discutiendo en nuestro interior productivo si es realmente año Niña o Niño. En este sentido debemos recordar que, técnicamente se define Niña o Niño a partir de la temperatura de la superficie del Océano Pacífico Ecuatorial. Temperatura que a veces se eleva o disminuye en relación al promedio, por la alta o baja fuerza de los vientos Alisios, respectivamente que corren de Este a Oeste sobre dicho océano. En años Niña los vientos Alisios incrementan su intensidad llevándose hacia el oeste del océano el calor y la humedad de la superficie, motivo por el cual, los años Niña suelen producir grandes precipitaciones sobre el sudeste asiático y Oceanía. Pues bien, la fuente que observa y reporta permanentemente la temperatura del Océano Pacífico ecuatorial, continúa mostrando temperaturas bien por debajo del promedio como hace largas semanas y esto es técnicamente definido como “La Niña”. Claro que NO es la única variable que incide sobre las precipitaciones en nuestro interior productivo. Así es que, detrás del escenario en la situación de fondo, nada ha cambiado, sólo cambiaron ni más ni menos que las expectativas, el año sigue siendo “Niña”. Claro que avanzando en las siembras con un renovado estado de humedad que renueva el optimismo y modifica las expectativas.

ELECCIONES DE MEDIO TÉRMINO 2021

Vivimos en nuestro país, el domingo 14 de noviembre las elecciones legislativas, elecciones que, de alguna manera plebiscitaron la Gestión del presidente Alberto Fernández. Gestión que acumula, en lo económico, distorsiones de proporciones significativas, en precios relativos y términos fiscales, monetarios y cambiarios. Navegando al 52,50% de Inflación anual a pesar de los atrasos en los precios, del dólar mayorista, combustibles y tarifas de servicios públicos que se tornan preocupantes. Cuando una variable se mantiene artificialmente anclada sencillamente se incrementan las expectativas de acomodamiento en un plazo cada vez más corto y este efecto suele congelar decisiones empresarias a la espera de que los hechos se precipiten. Pues bien, el domingo pasado se expresó el pueblo y fue en contra de la Gestión de gobierno a nivel nacional y particularmente en la provincia de Buenos Aires, Capital Federal y Santa Cruz, lo cual le sumó un condimento de claridad al resultado. No es nuestro trabajo hacer análisis político, pero si analizar datos y hechos que modifiquen real o potencialmente el escenario en el que vive el negocio agrícola y este resultado lo es.

Por tercera vez decimos en nuestras líneas de hoy, detrás del escenario, en la situación de fondo, nada ha cambiado, sólo cambiaron ni más ni menos que las expectativas. En este caso expectativas del sector agrícola de que se acelere la normalización de distorsiones que lo afectan. Muy particularmente en el aspecto cambiario, con un dólar Mayorista Comprador (referencia para pesificación de las ventas de Granos), que muestra una brecha contra el dólar informal superior al 100%, constituyendo este efecto algo mucho más grave para el sector que los propios Derechos de Exportación.

YENDO A LA GESTIÓN

Igual siempre, pero más que nunca, el escenario pide atar todos los cabos posibles, capturando en los precios disponibles y 21-22, excelentes cotizaciones que no podemos dejar pasar para asegurarnos de cumplir todos los compromisos financieros de corto y largo plazo. Vienen tiempos complejos y los Precios nos ofrecen una oportunidad para comprar nuestro buen dormir

El lunes 15 de noviembre arranca un nuevo partido…cambios de expectativas, derrotas que se venden como victorias, muchas victorias que aún no lo son…pero recuerden que en la vida real las sensaciones no pagan vencimientos.

Buenos Aires, 8 noviembre (PR/21) — Muy buenos días, la semana pasada vivió dos etapas en la evolución de las cotizaciones de nuestros productos en el mercado Chicago claramente definidas por un anuncio tan esperado como postergado.

La Reserva Federal finalmente anunció el comienzo del fin de la “fiesta de liquidez” que arrancó allá por marzo 2020. Hemos comentado en estas líneas en más de una oportunidad que en aquel momento tomó la decisión de comenzar una inyección de dinero inédita de U$D 120.000 millones por mes, con el objeto de reducir el fenomenal crecimiento del desempleo originado en las cuarentenas y el pánico producidos por el maldito COVID 19.

Desde aquel momento hasta hoy el desempleo se redujo del 14,80% de abril 2020 hasta el 4,60% de octubre 2021 y si bien no alcanza aún el 3,50% buscado, se tomó la decisión, el martes pasado, de reducir desde fin de noviembre la inyección de liquidez en U$D 15.000 millones mensuales, hasta llegar a 0,00% a mediados de 2022.

El dato que precipitó la decisión y que se viene observando muy de cerca es el Índice de Precios al Consumidor, que en el país del norte lleva 5 meses consecutivos superando el 5,00% anual, más del doble de lo usual en aquel país y preocupante para ellos.

En simultáneo con un planeta Tierra en el cual los energéticos han subido drásticamente, con el ejemplo explícito del Petróleo. Tanto el WTI como el Brent han duplicado sus cotizaciones en lo que va del año. En conclusión, y conectando con el mundo de los granos, aquella inyección de liquidez, que venía constituyendo “demanda artificial” sobre los Bonos del Tesoro americano, probablemente reduzca el valor de dichos títulos públicos, incrementando su tasa implícita y transformándose una aspiradora de capital del mundo financiero.

Esto podría generar apreciación adicional del dólar en el mundo, y este conjunto de factores afectar negativamente el precio de nuestros productos. Claro que no sólo del mundo financiero se alimentan las variaciones de los precios en Chicago, pero debemos tener presente que “la Fiesta de Liquidez” comienza a terminar. Fueron 21 meses de emisión monetaria inédita y aunque los objetivos buscados se lograron parcialmente, los efectos sobre los activos financieros del mundo fueron enormemente positivos. El dueño del Bar comenzó a prender las luces, no vende más Fernet y la pidió al Disc Jockey que sean sólo 8 temas más, aunque seguirían los lentos por un tiempo. Decimos esto porque aún no modificarán las Tasas de Interés de referencia, al menos hasta 2022, tasas que permanecerán en el rango de 0,00%-0,25%, manteniendo la premisa del bajísimo costo financiero para los privados con el objetivo de incentivar el crédito y la inversión.

Por todo esto es que mientras el lunes y martes de la semana pasada las cotizaciones subieron, desde este anuncio de la FED del martes 2/11, volvieron las bajas. En el balance semanal cayó U$D 16,00/tn el poroto de Soja en Chicago, U$D 5,00/tn el Maíz y U$D 2,00/tn el Trigo.

Mientras tanto, viniendo para el sur de américa, en Brasil sucedió algo muy similar, con una inflación alcanzando los dos dígitos, que no se veían desde 2016 y su Banco Central levantando tasa de interés de referencia.

En resumen, queremos dejar claro, que comienza a retirarse ese entorno global de enorme liquidez y dinero buscando dónde colocarse, parte del cual sin lugar a dudas llegó a los commodities agrícolas desde inicios del segundo semestre de 2020.

Volviendo al presente y a nuestro mundo de los granos físicos, mañana martes 09/11, el mundo recibirá un nuevo reporte mensual del Departamento de Agricultura de Estados Unidos, que sin dudas será uno de los protagonistas de la semana. Entre otras cuestiones, observaremos con mucha atención qué reportan sobre rendimiento de Maíz y Soja para el propio Estados Unidos, que se encuentra en plena cosecha. 79,00% de avance en Soja y 74,00% en Maíz. No somos pocos los que seguimos observando la evolución de los rendimientos en Minnesota y Iowa, Dakota del Norte y Dakota del Sur, estados que vivieron una situación de estrés hídrico durante buena parte de los períodos de definición de rendimientos tanto en Maíz como en Soja. Probablemente no se vean las reducciones esperadas, de todos modos, debemos tomar nota de esto, para próximas campañas. Otro dato a mirar de cerca será la estimación de Importaciones de China para el presente año comercial, tanto para Maíz como para Soja, pues se vienen ralentizando, muy especialmente en la oleaginosa. Durante el mes de octubre importaron sólo 5,11 millones de toneladas contra 8,69 en igual mes de 2020.

YENDO A LA GESTIÓN…

En medio del entorno financiero descripto nos metemos en la semana previa a las elecciones legislativas, semana en la cual suele haber adicionales turbulencias cambiarias. La sugerencia es no ahogarnos en la coyuntura y ponerle mente fría a las decisiones. Atravesamos días de un entorno delirante en el que nos enteramos que la provincia de Córdoba no pertenece a la Argentina.

Recuerden que, mientras en Chicago y desde junio hasta la fecha el poroto de soja perdió U$D 164/tn, en nuestro mercado sólo perdió U$D 17/tn, gracias a la escalada del precio del Aceite de Soja. Luego de haber pasado tanta agua bajo el puente seguimos aún viviendo excelentes precios de soja disponible, y algo similar ocurre con el Trigo y el Maíz de la campaña 20-21. Si quedara algún insumo por comprar, seguimos sugiriendo cerrar esas compras aprovechando los precios de los granos disponibles y a mirar hacia adelante. El delirio macroeconómico local es lo suficientemente grande como para pensar que todo es posible, incluso un cierre total de importaciones. Por esto que es sugerimos cerrar todas las compras priorizando la disponibilidad por encima del precio. Atar cabos es la eterna premisa, en aguas tormentosas y en tiempos de siembra de la 21-22. Anticipar la pesificación de las compras y postergar la de las ventas, defendiendo la liquidez a rajatablas y comprando el “buen dormir”.

BUENA SEMANA!

Por Hernán Fernández Martínez | Consultor agropecuario y Director de Comercialización en AgroEducación.

Buenos Aires, 30 de setiembre (PR/21) .– Argentina necesita dólares, pero restringió otra vez las exportaciones de carne (al menos U$S 450 millones en 5 meses); deprime la producción de biodiesel mientras debe importar energía; limita las importaciones de insumos con lo cual ya hay faltantes de muchos elementos clave, incluyendo el vidrio para envases (¿donde pensarán que se puede poner parte importante de la producción de procesados que tanto dicen alentar por el “valor agregado”?), o sigue cayendo la producción de soja, que para esta campaña ya se estima en 44 millones de toneladas, cuando llegó a superar los 60 millones.

Hablando en plata, unos U$S 7.000 millones menos. Suponiendo que la sequía redujera el volumen a la mitad, alrededor de U$S 3.500 millones.

Si se agrega la falta de otros productos como herbicidas, insecticidas, etc, es probable que también se resientan los rindes de la cosecha final.

Seguramente en el barrio alguien hubiera preguntado: ¿Quién les escribe los libretos, muchachos?

El único sector capaz de tener una respuesta positiva casi inmediata, y mucho más en tiempos de pandemia, cuando varias actividades se tuvieron que discontinuar, fue, y es, el campo, la producción de alimentos que, a su vez, es uno de los poquísimos rubros que ofrece balanza comercial positiva ya que las importaciones que requiere, son infinitamente menores a los montos que exporta. Además, y a diferencia de muchos de los de la “industria convencional”, tampoco requiere casi de reintegros para poder salir al exterior. Al contrario, aún es competitivo con el regresivo impuesto a las exportaciones, conocido como “retenciones”.

No queda claro si hay fundamentalismo, ignorancia, animosidad, o alguna otra cosa; lo cierto es que la Argentina productiva prácticamente está estancada desde hace más de una década, y casi sin posibilidades para que la multiplicación económica que genera este rubro a lo largo de todo el país, pueda ser sustituida ni fácil, ni rápidamente por otros potenciales, como la minería, el turismo, etc.

Si a esto se agrega que aún en las épocas más negativas, el “campo” invierte alrededor de U$S 20.000 millones ¡¡por año!! solo para producir granos, cifra que se eleva sustancialmente si se considera la totalidad de la cadena agroindustrial, se concluye que las políticas cortoplacistas que vienen imponiendo los últimos gobiernos, son absolutamente incomprensibles ya que, a contramano del resto de los países competidores, mientras los demás crecen consistentemente, y con independencia de sus situaciones internas; la Argentina se sigue achicando.

Por caso, en el mismo lapso en que Argentina perdió más de 16 millones de toneladas de producción de soja, Brasil aumentó 50% su cosecha, mientras que en el ciclo actual, en el que Argentina volvería a caer, ahora a 44 millones de toneladas, el vecino mayor del Mercosur va a aumentar otros 10 millones para llegar a los ¡144 millones de toneladas! “Apenas” 100 millones de diferencia, solo en soja….

Pero lo grave, y que puede ser una trampa para los productores que ahora se volcaron fuertemente al maíz, o a la cebada, entre otros, es que a algún funcionario voluntarista se le ocurra aumentar las retenciones de los otros productos, al comprobar la caída de ingresos de divisas y de aportes fiscales que comienza a implicar la disminución de los volúmenes de soja.

Lejos, por supuesto, estarían de pensar en la onerosa capacidad ociosa instalada de la oleaginosa, en la caída de la actividad económica en distintas regiones, u otras cuestiones mucho más constructivas.

Por supuesto que en medio aparecen distintos manejos con los mercados como el de trigo que aunque formalmente está abierto, tal situación es apenas virtual, y lo mismo podría llegar a pasar también con el maíz, lo que deprime artificialmente las cotizaciones al forzar una “desaparición” de una de las patas de la demanda, nada menos que la exportación.

Por eso, aunque la mayoría de las declaraciones oficiales generalmente apuntan en el buen sentido (“hay que aumentar las exportaciones”, “buscamos más rentabilidad en los productos”, “queremos ser más competitivos a nivel mundial”, etc.), sin embargo las acciones van a contramano de los dichos. Y seguramente esto seguirá siendo así mientras no haya políticas de Estado de mediano y largo plazo, no aumente el control de la sociedad sobre el accionar de funcionarios y legisladores, y se siga dejando que los tiempos políticos se impongan (sin costo para los responsables) a los tiempos de la República.