Buenos Aires, 31 de mayo (PR/23) .- A pesar de la trascendencia social, económica, y obviamente política que tiene el rubro en todo el mundo, y más aún en Argentina donde sigue siendo el principal generador de divisas genuinas, el único sector con balance dólar-positivo (exporta más de lo que necesita importar para la producción), y uno de los principales aportantes al fisco, aún con eso no se logra que el sector político le preste una atención acorde a su importancia.

Y, tal vez, es justo en los años de elecciones cuando más se nota la falta de espacio que se le brinda; el poco tiempo que le dedican los candidatos, y casi la inexistencia que tiene en las plataformas (si las hubiera) con que se presentan a la ciudadanía para que los voten. Mucho peor todavía, casi no existen equipos técnicos destacados en ninguno de los grupos con más chances, y salvo alguna excepción, apenas surgen atisbos de algunos nombres que ya estuvieron, y con escaso o nulo lucimiento.

Lejos de preocuparse por estas cuestiones, desde la dirigencia del campo lo único que se escucha reclamar es por “la eliminación de las retenciones”, como si con eso se solucionaran todos los problemas, o como si los representantes sectoriales, no tuvieran otras cuestiones para reclamar. ¿Que es más negativo para la producción, las retenciones, o un cupo, o un registro cerrado?. ¿No es cierto, acaso, que este último es equivalente a una retención de 100%, ya que directamente impide exportar?. ¿Y el desdoblamiento del tipo de cambio (oficial, blue, etc.) no es actualmente más dañino que las mal llamadas retenciones?¿Y por qué esto no se plantea?.

¿Por qué el “campo” no tiene ningún peso a la hora de definir obras de infraestructura, muchas de las cuales (rutas, autopistas, puentes, canales) son de incidencia directa en los costos de producción, por el transporte de insumos (hacia el campo), y la salida de producción hacia los mercados?.

Es posible que una ruta nacional, la 12, haya tenido un puente cortado desde la mitad de la Administración Macri, y ahora que se va a “reinaugurar”, después de 5 años con un precario puente Bailey, lo vuelven a cerrar porque “descubren” que la otra cabecera no está bien?. Parece un chiste. Es en Corrientes, y la vuelta para evitar esto es de 300-400 km, según desde donde se tome. ¿Quién paga los costos extra y las oportunidades que se pierden?.

Todo es improvisación. Los incendios de 2022 se llevaron unas 2 millones de hectáreas productivas entre 4-5 provincias, y no pasó nada. De entonces a ahora no hubo cambios, ni se tomaron medidas de prevención, ni mejoró el adiestramiento de voluntarios, ni hay aviones hidrantes, ni helicópteros, ni mochilas para las bomberos, ni nada de nada….

Es como si se esperara que las cosas se corrijan, o dejen de suceder porque sí, sin que medie ninguna campaña de difusión, ni presión sobre los diputados y senadores de cada provincia afectada. Tampoco hay sanción por poner funcionarios improvisados, o no competentes (los que están “pintados”), y la lista puede ser casi infinita.

Lo cierto es que en lo que va de este siglo, poco más de 20 años, la diferencia (para menos) de la Argentina agropecuaria, respecto a los países vecinos (para más), es casi sorprendente, a pesar de que varios de ellos sufrieron también problemas climáticos; no pocos tuvieron (y tienen) conflictos de política interna; todos sufrieron las restricciones que impuso el Covid, y sin embargo, todos crecieron (y mucho, como Brasil), mientras que la Argentina decreció.

Ya eso solo sería clave para definir una política económica, sectorial, e internacional, que corrija la cantidad de errores cometidos, y el desperdicio de oportunidades en los que cayó el país sin que, aparentemente se haya aprendido nada, ni de parte de los conducidos, ni de los conductores.

Lo peor es que se corre el riesgo de volver a caer en lo mismo. Y ni los más de 3 puntos del PBI que se perdieron por la seca del último ciclo, estarían alcanzando para que la media docena de candidatos con más chances, haya armado un equipo de especialistas para mostrar ya, a 6 meses de tener que hacerse cargo de la conducción del país.

Tal vez sería conveniente comenzar a mirar hacia Brasil, entre otras cosas, “porque no se va a mover de ahí”.

Es que el gigante sudamericano se transformó, en las últimas décadas, en uno de los 3 principales productores de alimentos del mundo”, dejó de ser comprador de carne vacuna a ser “proveedor” y de calidad; duplicó, triplicó hasta quintuplicó la producción de granos, y hasta va en camino de autoabastecerse en trigo, mercado que tradicionalmente había sido cautivo de la Argentina.

Como si fuera poco, y como se dijo recientemente en AgroTendencias, Brasil todavía puede aumentar en 70 millones de hectáreas su superficie agrícola, sin tocar un solo árbol del Amazonas (recordar que el área local no llega a 40 millones de hectáreas en la actualidad).

Además, señala el analista Manuel Alvarado Ledesma “Entre 2002 y 2022, el PBI agrícola de Brasil aumentó de USD 122.000 millones a USD 500.000 millones, igualando así el PBI “total” de la Argentina”. Lo que dicho de otra forma, equivale a que el Brasil agropecuario equivale a la totalidad de la Argentina en términos de PBI.

Y ante eso, que no va a cambiar, sino que seguramente se va a profundizar y ampliar, ¿cual es la estrategia argentina?, ¿hacia donde apuntan nuestros prohombres (y mujeres)??. ¿donde se coloca la Argentina, si es que todavía no aprendió que en el mundo de hoy es imposible cerrar las fronteras y “vivir solo con lo nuestro”??

Por José Calero.

.

Buenos Aires, 20 mayo, PR/23 (Especial de NA) — En una desigual carrera contrarreloj, el ministro de Economía, Sergio Massa, aguarda que en algún momento de junio el FMI dé señales de conceder el anticipo de fondos pedido con insistencia desde la Argentina.

El escenario es muy delicado, con un Banco Central sin reservas y un mercado acechando para forzar una devaluación de alto calibre que el gobierno se niega a convalidar.

Si hubiese que juzgar la situación por la mirada transmitida al mundo por el presidente de Brasil, un aliado como Lula Da Silva, la Argentina afronta niveles de «destrucción» provocados por su brutal endeudamiento.

En eso términos el mandatario brasileño transmitió su pedido de que los países más desarrollados ayuden a la Argentina, que indirectamente también sería colaborar con Brasil, su principal socio comercial.

Como casi siempre sucede, la crisis económica encuentra a la alianza gobernante en un momento de debilidad política.

Esa debilidad quedó más que clara esta semana, cuando la vicepresidenta Cristina Kirchner brindó su primera entrevista en seis años para mostrarse ajena a los errores cometidos y sinsabores padecidos por esta administración.

Fue raro escuchar a la dirigente hablando casi como si estuviera en la oposición, salvo en el momento en que aceptó que Massa «agarró una papa caliente».

Como gestora de este experimento de gobierno, ¿no le cabe responsabilidad alguna a la vicepresidenta por el nivel de deterioro económico y social al que se llegó?, es una de las preguntas que no le hicieron durante esa cómoda entrevista. .

Mientras brindaba lo que fue casi un monólogo, Fernández de Kirchner dijo que la emisión monetaria no genera inflación cuando se realiza contra el ingreso de divisas, pero aceptó que la situación es distinta cuando los dólares se van del país a través de la fuga de capitales.

Al día siguiente, el ministro de Economía buscó ordenar el concepto y pidió hacer un mea culpa de que parte de la inflación actual la tiene la «emisión descontrolada» del Banco Central que generó una «bola de pesos».

No habló de la herencia de Mauricio Macri, sino de este gobierno, es decir, la gestión de Martín Guzmán, y también la de Miguel Pesce.

La idea que quedó flotando es que la emisión fue aceptable para afrontar el momento más aciago de la pandemia, pero luego el Gobierno abusó de ese endulzante y no buscó corregir el déficit fiscal, lo que obligó a seguir emitiendo.

Pero el concepto más fuerte sobre el que machacó el ministro de Economía durante un encuentro de su Frente Renovador fue en la necesidad de que el futuro candidato surja del «consenso», y se deseche la idea de una primaria.

Esa definición lo enfrenta con el Presidente, que dijo varias veces que quiere que haya competencia interna.

Cristina, en tanto, será seguramente quien defina el mejor mecanismo: ¿lo hará el jueves en el acto en Plaza de Mayo para recordar 20 años de la asunción de Néstor Kirchner?.

Mientras el andarivel político tiene casi todo por decidirse, el equipo económico busca atenuar el impacto de la inflación, que amenaza con dispararse a los dos dígitos.

Entre las medidas anunciadas para tratar de frenarla se mencionó la apertura de importaciones de frutas y verduras, pero esa advertencia choca contra una realidad áspera: la falta de divisas.

Ante la escasez, se busca restarle previsibilidad al mercado de cambios, donde se venían haciendo negocios fabulosos aprovechando la brecha cambiaria.

Pero la decisión de mayor impacto fue subir la tasa de interés a niveles cercanos al 100% (97%).

Esa medida ortodoxa, que Estados Unidos utilizó con éxito para bajar el costo de vida, venía siendo reclamada por el FMI.

El Gobierno busca que los inversores en pesos se queden en esa moneda y no vayan a presionar sobre las múltiples cotizaciones del dólar.

El riesgo de la decisión es que contribuya a frenar la actividad económica, y, en términos políticos, llegar a las elecciones en medio de una recesión.

JC/PT

http://www.facebook.com/AgenciaNA Tweets by NAagencia

Buenos Aires, 15 mayo (PR/23) La decepción con los resultados de la tercera versión del “dólar soja” es doble. Por contraste con las divisas acumuladas durante la versión I y II, que fue de casi 5,0 y 1,3

mil millones de dólares, vs los apenas 288 millones del presente, considerando igual cantidad de días hábiles; y también por el hecho que después de los magros resultados de este segundo trimestre habrá de sobrevenir un tercer trimestre que apunta a un déficit de cuenta corriente del balance de pagos similar al del primero, siendo que entre enero y marzo el Banco Central perdió 3,0 mil millones de dólares en las operaciones de compra venta de divisas con el sector privado.

Vale decir, bajo “condiciones normales”, no hay forma de revertir el rojo actual de 800 millones de

dólares de las reservas netas del Central, marcando un verdadero cambio cualitativo en la marcha de la coyuntura. Dado que hay riesgo de default con el FMI, que es a su vez el primero que quiere evitarlo, cada semana se renuevan comunicados auspiciosos, basados en un intercambio de adelanto de fondos por nuevos compromisos de la Argentina. Este escenario no es improbable, y significaría un refuerzo temporal de las reservas; lo que inquieta es el desgaste de credibilidad que vienen sufriendo gobierno y FMI, y su capacidad para oxigenar las expectativas.

El 2023 es mucho más complejo en términos económicos, y bastante más incierto en el plano político, comparado con el también electoral 2015. Por el momento, el día después del 10 de diciembre aporta poco para orientar las decisiones.

Mientras mejor entendemos el 2023, más añoramos al 2015. En aquel año, el PIB por habitante registraba una caída de 3,0 % respecto del 2011 (el inicio de la estanflación), mientras que en 2023 esa merma es de 12,5%; la tasa de pobreza ahora supera el 40 %, versus 29 % de 2015; beneficiarios de “Potenciar Trabajo” hoy en 1,4 millón de personas, comparan con 187 mil en aquel año.

Y, sobre la fragilidad macro, la deuda en pesos del Tesoro era del 16 % del PIB en 2015, y ahora del 29 %; los pasivos remunerados del Central representaban el 43,2 % de los depósitos bancarios y en 2023 el 64,0 %; además, ahora los pesos circulanmucho más rápido (menos circulante en términos del PIB).

Volviendo a las carencias económicas del presente:

La tercera versión del “dólar soja” compara en forma muy desfavorable con las anteriores. Con igual cantidad de días hábiles, ahora se contabilizan operaciones bajo el tipo de cambio especial por 2,1 mil millones de dólares contra 2,9 y 7,6 mil millones registrados en diciembre y en setiembre pasados. Empeora estos guarismos el hecho que ahora el Central sólo retiene menos del 10 % de lo que se opera en este segmento, versus 58 % y 66% en diciembre y setiembre.

Para rematar lo crítico de la situación, hay que tener en cuenta que el flujo previsto de pagos y cobros con el FMI, otros multilaterales, Club de París y tenedores de bonos de deuda externa del Tesoro suma para el segundo semestre del año un saldo negativo de 4,6 mil millones de dólares.

Por el momento, las autorizaciones para importar reconocen un alivio por el swap de China, que estaría desembolsándose a un ritmo de 1,0 mil millones de dólares/mes.

Pero la deuda por importaciones impagas ya acumula un rojo de 13 mil millones de 2015 2023

dólares desde principios de 2022 y más temprano que tarde habrá que comenzar a

devolverla.

En el segmento de los pesos, la emisión “autónoma” para pagar los intereses de los Pasivos Remunerados del BCRA alcanza en lo que va del año a 2,8 millones de millones de pesos, equivalente a casi 54 % de la base monetaria de principios de año, cuando para igual período de 2022 ese guarismo era inferior al 14 %. Se asume que este vector de emisión monetaria se esteriliza colocando Leliqs por una cifra igual al costo financiero de la deuda del BCRA (7 puntos del PIB/año).

Sin embargo, la validez de este supuesto depende de la renovación sin contratiempos de los depósitos a plazo fijo.

Un andarivel más volátil deviene del rol de “prestamista de última instancia” que haasumido el Banco Central para garantizar la refinanciación de los vencimientos dedeuda del Tesoro, que no es gratis en términos de presiones inflacionarias. El arranque de 2023 muestra que la emisión directa (Adelantos Transitorios) más las intervenciones en el mercado secundario de deuda se acercan a 1,0 millón de millones de pesos, el 18,6 % de la Base Monetaria de principios de año. Obsérvese que para igual período de 2022 esas operaciones fueron equivalentes al 3,3 % de la Base Monetaria. En mayo

esta tendencia se acentúa, por una transferencia directa por 140 mil millones de pesos a favor del Tesoro.

El staff del FMI tendrá que argumentar “razones humanitarias” (Lula dixit) para recomendar el adelanto de desembolsos a la Argentina, de modo de reforzar temporalmente las reservas en 10,8 mil millones de dólares desde junio. Pero no podrá hacerlo justificando lo hecho hasta aquí. Esto es doblemente válido en caso que se negocien transferencias de “dinero fresco”.

Algo ha avanzado el gobierno en materia de actualización de tarifas de gas y electricidad, recuperando tiempo perdido: a comienzos de 2023 todavía se subsidiaba el 60 % de las tarifas de los clientes de altos ingresos, y el 80 % para los hogares de menores ingresos. Pero, sin dudas, falta recorte de partidas presupuestarias.

Del lado cambiario, parece difícil que pueda mantenerse el esquema actual. Es posible que el staff promueva un tipo de cambio más realista para el grueso de operaciones de comercio exterior, dejando como excepción un listado de productos de exportación e importación de alto impacto en la canasta básica.

La vía del “dólar soja” luce agotada.

Primicias Rurales

Fuente: Revista Novdades Económicas. IERAL. Fundación Mediterránea.

Por Juan Manuel Garzón del IERAL de la Fundación Mediterránea

De acuerdo a las últimas estimaciones, la sequía histórica (menor registro de lluvias en más de 100 años en algunas localidades de zona núcleo), acompañada de elevadas temperaturas y heladas inesperadas, estará costándole al país unos 52 millones de toneladas, incluyendo en esta suma todos los granos perdidos en el ciclo productivo 2022/23 (en los cultivos más importantes).

A precios de exportación (FOB), el valor de la cosecha se aproximaría a USD 34,0 mil millones, unos USD 25,0 mil millones por debajo del ciclo previo (-42%); la misma cuenta a precios internos (FAS, CAC Rosario) indica un retroceso de ingresos a nivel de productores de USD 17,3 mil millones.

Para tener perspectiva del impacto económico, las ventas de maquinaria agrícola se ubicaron en USD 2,2 mil millones el año pasado, es decir, los ingresos no generados por los productores agrícolas en esta campaña equivalen a casi 8,0 años de ventas de maquinarias

Al cabo de 22 días de vigencia (10 de mayo), el Programa Dólar Soja 3 ha generado una comercialización de 4,1 millones de toneladas, y liquidaciones del sector exportador del orden de los USD 2,2 mil millones.

En perspectiva a las dos versiones anteriores, el DS3 viene por detrás en todas sus variables. En los últimos 7/8 días las ventas promediaron las 250 mil toneladas diarias, un ritmo que de mantenerse (quedan 14 días hábiles), llevaría la comercialización a 7,5-8 millones de toneladas totales, por debajo de las expectativas del gobierno (más cercanas a los 10 millones).

En términos de generación de divisas, el programa podría estar cerrando en USD 4,0 – 4,2 mil millones (se especulaba con lograr cerca de USD 5,0 mil millones)

Si bien muchos productores quedarán con sus finanzas golpeadas, debiendo canalizar más recursos propios y/o acudir a un mayor apalancamiento para continuar en la actividad, particularmente en el segmento de productores que arriendan campos, el sector buscará revancha en la próxima siembra.

El tema es si las condiciones agronómicas y económicas permitirán una importante recuperación de la producción, que por otra parte sería clave para el país y su futuro económico.

Si el clima se regulariza hacia la primavera, los precios internacionales se ubican en los niveles actualmente previstos en los mercados de futuros, la producción agrícola puede retornar a niveles de 130-135 millones de toneladas en el ciclo 2023/24, generando un flujo neto de divisas del orden de los USD 33-34 mil millones, y un adicional de USD 13-14 mil millones el año próximo.

Primicias Rurales

Fuente: Juan Manuel Garzón del IERAL de la Fundación Mediterránea

Por: Cynthia Almeida, Gerente de Línea de Negocio Industrial Air en Atlas Copco.

Buenos Aires, 9 mayo (PR/23) — La ola de calor del último verano, junto con la falta de precipitaciones, impacta negativamente en diversos sectores, entre los cuales destacan las empresas productoras de semillas (girasol, calabaza, nueces, entre tantas otras).

Ante esta difícil situación, se estiman pérdidas en torno a los 2.500 millones de dólares, según precisó un informe realizado por CREA.

En el país hay más de 2.600 empresas que se dedican a la producción de granos concentradas en su mayor parte en Buenos Aires, Santa Fe y Córdoba.

Las empresas semilleras desarrollan una amplia variedad de acciones: desde mejoramiento de especies vegetales, pasando por el desarrollo de biotecnología hasta la multiplicación, producción y distribución comercial.

En este sentido, la ciencia detrás del almacenamiento de granos se ha convertido en un factor esencial para los productores, sobre todo en tiempos en que aguardan mejores condiciones para liquidar exportaciones.

Mención aparte, no es extraño que se considere a los silos y silobolsas como la caja de ahorro del campo. Si bien, a simple vista, parecieran ser lo mismo, existen diferencias entre estas herramientas de acopio, que no sólo consisten en la capacidad de almacenaje.

La importancia de la utilización del nitrógeno en la conservación de granos

Es un hecho que la industria mundial de granos tiene el desafío de controlar las plagas en los granos almacenados, que causan alrededor del 15-20% de las pérdidas anuales, con casos que llegan hasta el 50%. Los roedores, insectos y ácaros son algunas de las principales amenazas para su posterior comercialización.

Según las necesidades de cada cultivo y los usos que se les dé posteriormente, los productores han evaluado la sustitución del aire atmosférico por gases como el nitrógeno, que le dan mayor durabilidad y estabilidad al producto durante su almacenamiento.

En otras palabras, la utilización de este gas permite eliminar la humedad presente para preservar la frescura y el estado de la semilla durante el período de conservación. Además, la generación in situ ofrece la posibilidad de eliminar los costos de contratos con terceros y reducir la huella de carbono propia del uso de transporte.

Dentro de un silo pueden encontrarse distintos tipos de tecnologías para la medición y el control de la atmósfera en la que se conserva la materia prima. Entre ellas, las soluciones destinadas a la generación de gas in situ.

El reemplazo del oxígeno, que provoca oxidación y promueve el desarrollo bacteriano, por nitrógeno ayuda a matar algunas de las plagas en los granos almacenados y mantener la calidad, incluido el sabor, color o la textura, atributos importantes en legumbres y frijoles, por ejemplo. Por otra parte, la aplicación de este tratamiento tiene como objetivo prevenir el riesgo explosivo por fricción de partículas presentes en el polvo.

Recurrir a la generación de gases in situ en la agroindustria, especialmente en el almacenamiento, ayuda a preservar mejor los recursos y no desperdiciarlos. Al mismo tiempo, un seguimiento adecuado de factores tales como la presión, la pureza y el volumen del gas permite anticiparse a potenciales inconvenientes y optimizarlo si no cumple con los parámetros indicados para evitar el deterioro del producto.

Grupo Atlas Copco

Las grandes ideas aceleran la innovación. En Atlas Copco hemos estado convirtiendo ideas industriales en beneficios críticos para el negocio desde 1873. Al escuchar a nuestros clientes y conocer sus necesidades, ofrecemos valor e innovamos pensando en el futuro. En 2022 el Grupo Atlas Copco tuvo ingresos de BSEK 141 y al final del año alrededor de 49.000 empleados. Para obtener más información visite: www.atlascopcogroup.com

Por Emiliano Piccardo – Derivados Agrícolas INTAGRO S.A

Buenos Aires, 8 mayo (PR/23)– Un panorama oscuro se denota a nivel mundial. La guerra y el posicionamiento geopolítico de algunas naciones, los maltratos a la naturaleza, el descuido absoluto del medioambiente y cualquier otra actividad onerosa donde el objetivo de las grandes potencias y corporaciones sea sacar considerables réditos económicos son más importante que la propia raza humana.

La ambición nos va a llevar a la extinción sin ninguna duda.

Vivimos en materia económica una gran recesión de la cual se sale de manera lenta y gradual. Las consecuencias de la Pandemia son un desafío para los inversores, los mercados y los gobernantes.

Por otro lado, y no menos importante el gran desafío para el mundo es el cambio climático. Debido a este fenómeno tenemos que afrontar año tras año sequias severas y en consecuencia el sufrimiento de los suelos; ¿esto no nos llama la atención? ¿O simplemente pensamos que es mala suerte y que es un fenómeno cíclico?

El bienestar de los suelos se va acotando año tras año y se hace cada vez más frecuente la presencia de un clima hostil y por ende un riesgo absoluto de nuestro negocio.

La variación de la temperatura en la tierra puede producir olas de calor (incendios) o inundaciones. Este cambio y sus efectos se deben fundamentalmente por la quema de combustibles fósiles como el carbón, el petróleo y el gas lo cual genera emisiones de gases de efecto invernadero que envuelven a la Tierra, reteniendo el calor del sol y elevando las temperaturas.

Si continuamos por este camino egoísta sin pensar en el mañana, los fuertes vaivenes de temperaturas, la sequía, las inundaciones, el daño al planeta y por ende la destrucción de los cultivos va a seguir acechando el negocio agropecuario. A esto le agregamos el comercio ganadero. Cada vez mayor es el calor que sufren los animales.

El cambio climático puede afectar la salud humana y alterar los ecosistemas provocando la extinción tanto de la especie animal como vegetal.

Concienticémonos y aportemos nuestro granito de arena a la causa. La única manera de subsanar y lograr resultados positivos es de manera colectiva.

VEAMOS COMO INSTRUMENTAR NUESTRAS COBERTURAS…

La economía argentina como así también los valores del mercado de granos se encuentran distorsionados por medidas gubernamentales, por ende, es fundamental utilizar herramientas de cobertura para lo que viene. Contratar seguros y operar opciones agropecuarias nos va a permitir dormir más tranquilos. No apostemos nuestro trabajo.

-Seguros multiriesgos: destinar dinero en cobertura de lotes (seguros contra granizo/incendio/sequía/inundación) para evitar que el avance del cambio climático siga generando dolores de cabeza.

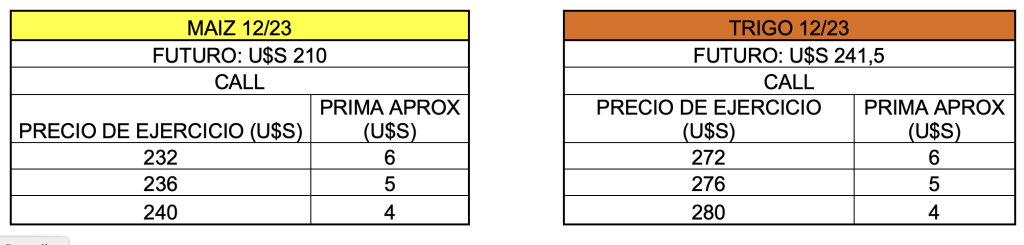

-Opciones call o put asegurando un piso o techo a la mercadería.

-Utilizar herramientas financieras para no perder poder adquisitivo.

El país, en un año eleccionario, sufre una fuerte volatilidad de los tipos de cambio derivado principalmente de la emisión y la inflación descontrolada que azota cada vez más el poder adquisitivo de los argentinos, sumado a la incertidumbre política de lo que está por venir.

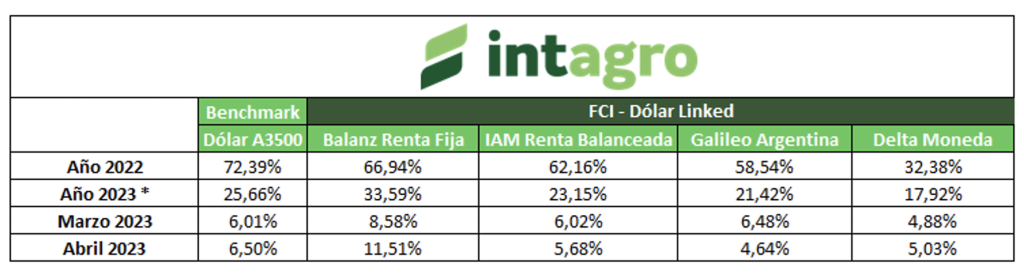

-Invertir en instrumentos que vayan contra la inflación, dólares alternativos, FCI dolarizados.

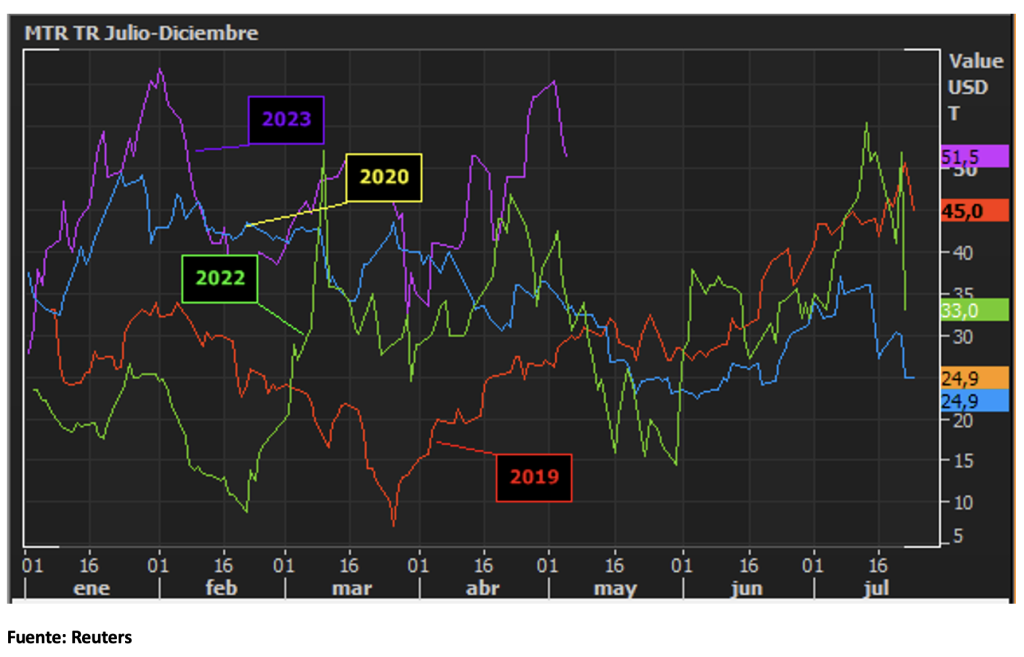

-Pase de trigo julio contra diciembre en valores de U$S -51,5 (Trigo 07/23: U$S 293 y Trigo 12/23 U$S 241,5), te dejo el gráfico y tomá la decisión especulativa que vos quieras:

Cepos y restricciones por doquier por parte del gobierno, intervencionismo en el mercado de granos hasta nuevo aviso.

Conclusión: no dejes de dolarizar tu economía.

Primicias Rurales

Fuente: Agroeducación por Emiliano Piccardo – Derivados Agrícolas INTAGRO S.A

En el país hay más de 2.600 empresas que se dedican a la producción de granos concentradas en su mayor parte en Buenos Aires, Santa Fe y Córdoba.

En el país hay más de 2.600 empresas que se dedican a la producción de granos concentradas en su mayor parte en Buenos Aires, Santa Fe y Córdoba.