Por Gustavo Picolla – Consultor | Director Agromanagement Agroeducacion

Buenos Aires, 23 de enero (PR/23).- Hace un tiempo estaba leyendo un libro sobre liderazgo donde el autor narraba un diálogo entre él y otra persona durante un vuelo. En ese diálogo la persona le pregunta al consultor a que se dedica, y este contestó: “soy oncólogo organizacional”.

Nunca lo había escuchado, ni nunca lo había leído, le dice la persona. “¿de qué se trata eso?” le preguntó.

“Me dedico a analizar y a estudiar los tumores que dentro de las empresas hacen que empresas que han crecido luego desaparecen.”

Le pregunta, ¿Cuáles son esos tumores? ¿Cómo uno se da cuenta?

El consultor le dice: “si yo te lo digo te vas a dar cuenta en seguida, porque los tumores están en todas las empresas, existen en todas las empresas y son las personas, las personas que ponen el interés propio por encima del interés de la empresa. Cuando un grupo de personas que ponen el interés propio por encima del interés de la empresa se juntan en una empresa lo que termina sucediendo es que esa empresa desaparece”.

Esto me llevó a pensar a un nivel más alto del de las empresas y preguntarme: ¿no es lo que le pasa la humanidad? ¿no es poner el interés propio por encima del interés común el tumor que afecta a la humanidad?

Desde este pensamiento sostengo que la solución para que el mundo se componga está en el liderazgo organizacional y no en los políticos. ¿Por qué sostengo esto? Porque los seres humanos pasan mucho más tiempo durante su vida dentro de una empresa que en cualquier otro lado, pasamos mas tiempo trabajando que en el resto de las cosas que hacemos. Si la mayor parte del tiempo las personas están dentro una empresa, el liderazgo de esa empresa tiene mucha más influencia para esa persona que la que puede tener un político.

Analicemos algunos datos. El Edelman Trust Barometer es una encuesta mundial anual de más de 36 000 encuestados en 28 países. En su informe del 2022 dijo: “De las instituciones estudiadas, las empresas vuelven a ser las más confiables. Con un 61%, las empresas son la institución más confiable, por delante de las ONG con un 59%, el gobierno con un 52% y los medios de comunicación con solo un 50%. Sin embargo, el setenta y siete por ciento de los encuestados confía en «Mi empleador», lo que hace que la relación entre el empleador y el empleado sea increíblemente importante.” Respecto de las democracias dice: “Hay un colapso de la confianza en las democracias En muchas de las democracias estudiadas, menos de la mitad de la gente confía en las instituciones, incluidos solo 46 pts en Alemania, 45 pts en España, 44 pts en el Reino Unido y 43 pts en los EE. UU. Además, en ningún país desarrollado creen que sus familias y ellos mismos estarán mejor en 5 años.” Otra fuente de información es una investigación llevada a cabo por el Dr. Casey Chosewood, director de la Oficina para la Salud Total del Trabajador del Instituto Nacional de Seguridad y Salud Ocupacional de EE.UU., donde concluyó que: el «trabajo» es una de las principales causas de estrés y enfermedad”. Por lo tanto, el líder empresarial tiene un mayor impacto en la salud de la persona que el médico de cabecera.

No creo los datos en nuestras latitudes sean muy diferentes a los informados por ambas fuentes. Mi duda es, ¿Cuántos líderes tendrán en cuenta esto?

Por lo tanto, la gran responsabilidad que tiene el liderazgo empresarial, desde mi punto de vista, es empezar a desarrollar una comunidad en dónde los tumores sean eliminados. Siguiendo la analogía del oncólogo, que sean una quimioterapia sana, que en lugar de eliminar células, germine la célula del interés común por encima del interés personal.

Se trata de crear comunidades de tal manera que las personas que trabajan para la empresa a través de la inspiración del propósito y de reconocerlas como tales, se pongan la camiseta de la empresa. Cuando las personas se ponen la camiseta de la empresa, van a defenderla a capa y espada contra cualquier amenaza por qué es el lugar donde les gusta trabajar, donde las hacen sentir bien, las reconocen, les permiten desarrollar sus talentos y esas personas van a ser que cualquiera que atente contra esta empresa sepa que van a tener en ellas a los máximos defensores. Si los empleados de una empresa se ponen todos de acuerdo en defenderla, me pregunto:¿qué hace el sindicato?

Que quede claro, la situación descripta no involucra resignar rentabilidad. La rentabilidad de las empresas es como la respiración del ser humano, si el ser humano no respira se muere, si la empresa no tiene rentabilidad se muere. Por el contrario, creo fervientemente en el círculo virtuoso que se forma a partir de personas felices que produciendo productos o brindando servicios de excelencia y atendiendo a clientes de tal manera de fidelizarlos, generan la rentabilidad esperada. Ergo, accionistas, clientes y empleados se benefician.

Pero claro, esto implica, indefectiblemente, que el primero que debe estar convencido es el líder de la empresa. Los líderes organizacionales deberán cambiar de paradigma y desarrollar un sistema que inspire a las personas a ponerse la camiseta de la empresa en lugar de estar pensando en el interés propio. Ese sistema se llama cultura organizacional.

A todo ser humano le gusta que lo hagan sentir importante, lo reconozcan y lo hagan sentir orgulloso, por lo tanto los líderes de empresas deben convertirse en un agente de cambio y dejar de esperar que los políticos traten de solucionar algo que jamás van a querer solucionar por que justamente ellos no solo ponen el interés propio por encima del interés común sino que además lo fomentan. Eso sí, nunca te lo dirán.

Si el liderazgo organizacional comienza a construir comunidades donde las personas son capacitadas, valoradas, bien tratadas, se les permite desarrollar sus talentos y son reconocidas, esas personas se sentirán orgullosas. Cuando lleguen a sus casas, en lugar de llegar estresadas como ocurre hoy, serán mejores padres/madres, esposos/as, hijas/os, porque regresan con un mejor estado de ánimo.

En consecuencia, mejoran las empresas, las familias, las comunidades y por ende los países.

Buenos Aires, 17 enero (PR/23) — Con un rezago de pocas semanas, el primer semestre de 2022 coronó el deterioro de las variables económicas y políticas con una brecha cambiaria que superó el 150 %

hacia mediados de julio, un escenario dominado por la zozobra que, paulatinamente,fue cediendo hacia fin de año. Paradójicamente, uno de los secretos para que en 2022 los números “cerraran” tiene que ver con una inflación que terminó en el 95 %, la más alta de treinta años y una seria amenaza para las chances electorales del oficialismo si se mantuviera en ese andarivel. De cara a 2023, un exceso de voluntarismo de parte del gobierno podría reprimir variables por un corto período, pero derivar en un

segundo semestre que se parezca mucho más al primero de 2022.

Para el análisis de los resultados de 2022 hay que dividir el año en dos mitades, con un

segundo semestre que fue clave, ya que:

1. Se reestableció el mando único en la conducción de la economía

2. Se aprovechó a pleno la inflación que engordaba la recaudación impositiva en

términos nominales, mejorando el resultado fiscal con cierto control del gasto

3. Se logró que la soja de los silobolsas se transformara en exportaciones

4. Se subió la tasa de interés de modo que los depósitos privados en el sistema

bancario terminaran incrementándose un 97 % en el año en términos

nominales, un factor decisivo para alimentar el financiamiento directo e

indirecto al Tesoro.

Sin embargo, ninguna de las medidas adoptadas en el segundo semestre fue gratuita

en términos de “herencia económica” de cara al 2023, ya que se empinó la curva que

muestra la trayectoria de la deuda del Banco Central y se hizo más crudo el conflicto

entre acumular reservas por un lado y facilitar el funcionamiento de las actividades

productivas que requieren de insumos importados, por el otro.

Se cumplió con el objetivo de limitar el financiamiento directo del Banco Central al

Tesoro, pero se activaron nuevos mecanismos de emisión al punto que en 2022, de

cada 100 pesos emitidos por el BCRA, sólo 4 se explican por transferencias al fisco y

96 pesos por “todo lo demás”.

Ese “resto” incluye los intereses de las Leliq, el plus por el “dólar soja” y las

intervenciones en el mercado de capitales para sostener la paridad de los títulos

públicos y evitar el fracaso de las licitaciones para refinanciar los vencimientos de

deuda interna. De cara a 2023, no parece factible que esos nuevos factores de emisión

puedan apagarse. Por el contrario, podrían adquirir mayor intensidad.

El déficit consolidado que incluye el “cuasifiscal” del BCRA superó los 8,0 puntos del

PIB en 2022, y el sector externo experimentó un deterioro de 2,3 puntos del PIB, ya

que la cuenta corriente del balance de pagos pasó de un superávit de 1,4 % del PIB en

2021 a un déficit estimado de 0,9 % en 2022.

Al mismo tiempo, se comenzó a estancar el nivel de actividad, en una tendencia muy

difícil de revertir, ya que tiene que ver con:

– el impacto de la inflación socavando el poder adquisitivo de la población

– la aspiradora de fondos en la que se constituyó el estado, haciendo que el crédito al

sector privado terminaría siendo un residuo y capturara sólo el 35 % del incremento de

los depósitos bancarios registrado en 2022

– el torniquete cada vez más ajustado para las autorizaciones de importación, con un

diciembre en el que las compras al exterior habrían caído 13,4 % interanual, cuando

en julio subían al 45 % anual

El riesgo para el 2023 es que los períodos se inviertan, y el segundo semestre de este

nuevo año se parezca al primero de 2022, y no al segundo.

– A medida que el 2023 avance, podemos encontrarnos con un escenario de marcada

fragmentación política, en lugar del “mando único” de los últimos meses

– Con los recientes datos de IPC y, dado el nivel actual de la tasa de interés, los

depósitos bancarios podrían seguir acumulándose a buen ritmo en la primera parte de

2023. Pero la “inflación reprimida” seguirá acumulando presión. De acuerdo a

estimaciones de IERAL, hay al menos un 20 % de brecha entre el índice de precios y

variables clave, caso de salarios, tipo de cambio y tarifas, en la serie que arranca a fin

de 2018. Esto sin computar la ampliación de la brecha cambiaria. Por ende, es

altamente probable que hacia mediados de año opciones financieras más vinculadas a

dólar oficial e inflación prevalezcan sobre la tasa de interés. Dependiendo del contexto

político, éstas alternativas puedan ser buscadas por dentro o por fuera del sistema

bancario.

– De la mano de una cosecha de granos que en 2023 puede estar 9,0 mil millones de

dólares por debajo de la de 2022, el recurso del “dólar soja” puede ser menos

predecible, con los productores demandando un “premio” mayor al 32 % de diferencia

que hubo en diciembre con el tipo de cambio oficial. En este último caso, la emisión

monetaria por el plus será potenciada, al tiempo que no habrá cómo recuperar

reservas en el segundo semestre, con los silobolsas vacíos

– Si la inflación en el primer semestre dejara de ser un factor decisivo de recaudación

impositiva, entonces el gobierno, frente a previsibles dificultades para refinanciar los

vencimientos de deuda interna, tendría que operar sobre el gasto público, con menos

subsidios y planes sociales. Y esto fragilizar aún más la cohesión del oficialismo

Los riesgos del segundo semestre del 2023 tienen que ver con el hecho que los

desequilibrios de la macro no se han corregido. Más bien, estamos atravesando un

período en el que se exploran nuevos límites para financiarlos (Banco Central como

prestamista de última instancia para el Tesoro, dólar soja y demás), en un contexto

hasta hace poco tiempo muy favorable en clima y en precios internacionales de los

commodities.

En 2022, el flujo de comercio exterior (la suma de exportaciones e importaciones) fue

de 172 mil millones de dólares, el 26,8 % de un PIB que, medido a precios corrientes,

fue superior a los 640 mil millones. Y el tema es, en parte por la sequía, la suma de

Estimación de vencimientos Deuda en pesos con el Sector Privado

exportaciones e importaciones apunta a los 146 mil millones para 2023, una base

demasiado estrecha para sostener un PIB del tamaño del año pasado. Obsérvese que

el flujo de comercio exterior de este año no sería demasiado diferente del registrado

en 2021 pero, ese año, el tamaño del PIB medido en dólares corrientes fue

significativamente inferior al de 2022.

Primicias Rurales

Fuente: Revista Novedades Económicas – IERAL – Fundación Mediterránea

Marianela De Emilio | INTA Las Rosas – Docente de AgroEducación

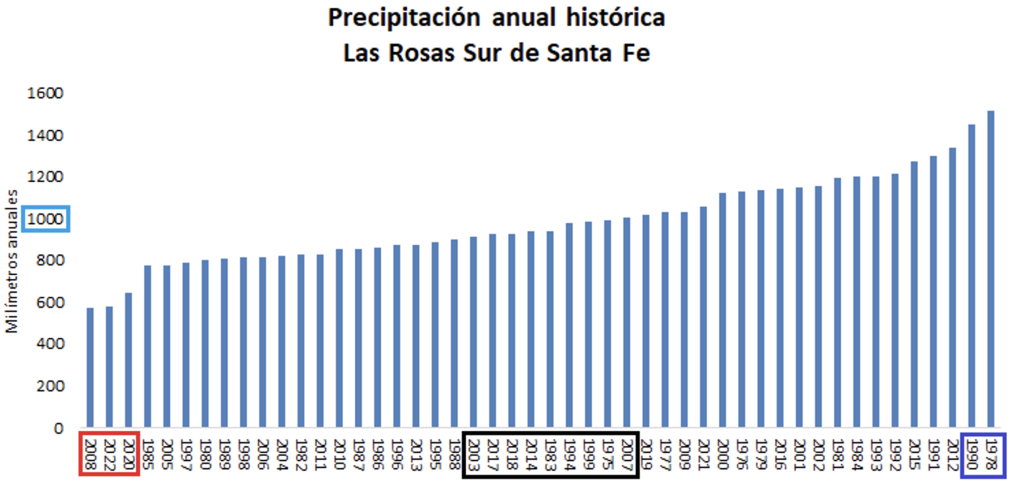

Los registros meteorológicos históricos, así como los productivos, son herramientas para sumar a las proyecciones del futuro cercano, según evolucionan los acontecimientos. Esto permite ajustar expectativas y planificar ante probables escenarios de mínima.

Registros históricos de lluvias:

Según registros de una de las localidades que forman parte de la zona núcleo maicera del país, Las Rosas, Sur de Santa Fe, el 2022 fue el segundo año más seco de los últimos 48 años, apenas con 6 milímetros más que el año más seco registrado hasta ahora, el 2008.

En el gráfico se observa que, en una zona cuyo promedio histórico de lluvias es de 1000 milímetros, los únicos tres años con lluvias inferiores a 700 milímetros, fueron del siglo XXI, 2008, 2020 y el recién finalizado 2022, mientras los únicos dos años que, en el otro extremo, tuvieron lluvias superiores a 1400 milímetros, fueron del siglo pasado, 1978 y 1990. Por otro lado, cinco de los nueve años que tuvieron lluvias entre 900 y 1000 milímetros, considerados años normales, fueron desde el año 2000 en adelante.

Fuente: Elaboración propia en base a datos de la Estación Meteorológica Convencional de INTA Las Rosas.

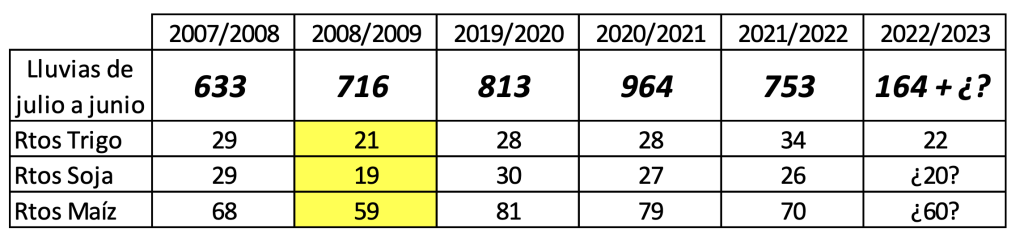

Registros históricos de rendimientos:

Dado que los cultivos agrícolas que producen más divisas en el país, corresponden a siembras de primavera-verano, los años agrícolas (campañas) en Argentina se consideran desde julio de un año a junio del siguiente. En el cuadro a continuación se muestran los registros de lluvias de la localidad mencionada, de julio a junio de las campañas más secas, y se comparan los rendimientos nacionales promedio logrados en cada una de ellas. Se observa que la campaña 08/09 fue la que, de los tres años más secos de la historia, registró mínimos rendimientos promedio para los tres cultivos. La actual campaña 22/23, acumula registros de lluvias por apenas 164 milímetros desde julio 2022 hasta ahora, y el interrogante es sobre las lluvias que ocurrirán o no durante enero y febrero, dos meses que definirán las cosechas que vendrán desde marzo en adelante.

Fuente: Rendimientos promedio nacionales registrados por la Bolsa de Cereales de Bs As

El rendimiento promedio nacional de trigo 22/23, con más de 91% del área cosechada, alcanza 22 quintales por hectárea y acumula 11 millones de toneladas, y se proyecta una cosecha nacional de 12,4 millones de toneladas, muy por debajo de 22 millones de toneladas cosechadas el año pasado, y de la producción lograda los últimos seis años.

Si la soja y el maíz siguen la tendencia del trigo, con rendimientos promedio nacionales semejantes a los logrados en la 08/09, suponiendo 20 quintales por hectárea de soja y 60 de maíz, se lograría una cosecha inferior a 35 millones de toneladas de soja y 45 millones de maíz, siempre que llueva y se complete la superficie de siembra proyectada para estos dos cultivos, tareas que avanzan con retraso sobre 72% de superficie con soja y 63% con maíz.

Análisis comparativo:

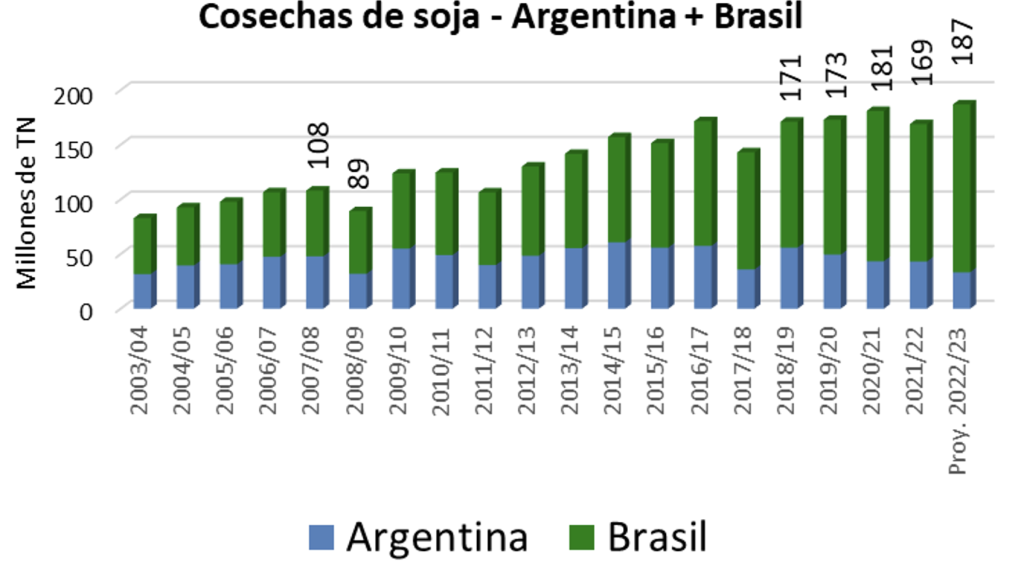

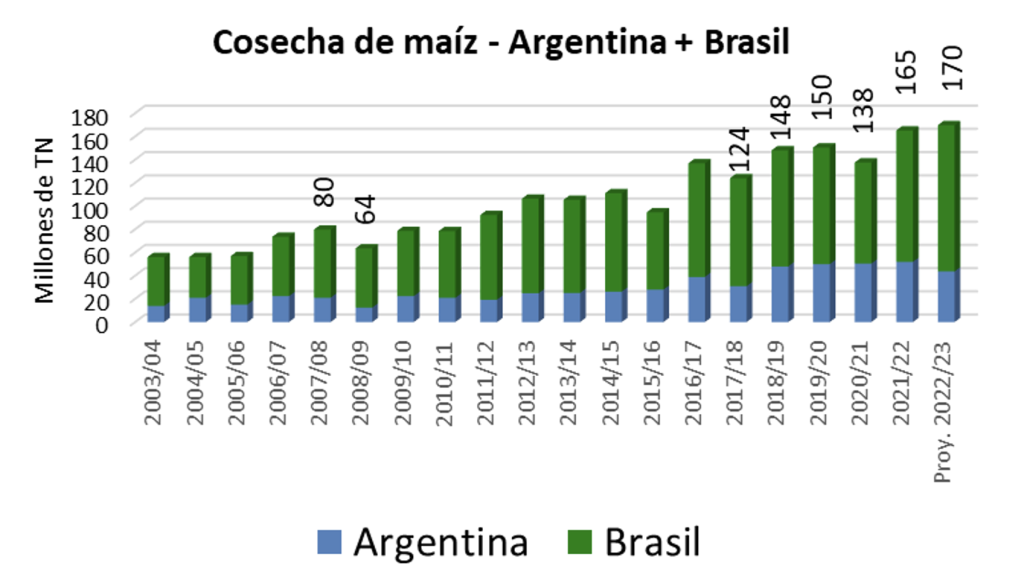

A diferencia de Argentina, Brasil avanza en casi óptimas condiciones, para maíz y soja, en lo que podría ser un nuevo récord productivo para el vecino país. Dado que Argentina y Brasil son protagonistas de la exportación sudamericana de maíz y soja, veamos las cosechas de las últimas dos décadas y las proyecciones 22/23 para ambos países.

Fuente: Elaboración propia en base a datos de SAGyP y CONAB

Mientras Argentina proyecta una pobre cosecha 22/23 de soja, la cosecha récord proyectada para Brasil en más de 153 millones de toneladas, compensa y suma volumen para que el resultado del bloque entre estos dos países también sea récord.

En maíz pasa lo mismo, el recorte productivo de Argentina, sería compensado con creces por proyecciones de cosecha de casi 126 millones de toneladas en la presente 22/23.

Fuente: Elaboración propia en base a datos de SAGyP y CONAB

El análisis comparativo nos muestra que el presente quebranto productivo de Argentina, no se replica en Brasil, como sí ocurrió en las campañas 08/09 y en la 20/21, cuando ambos países bajaron sus producciones, restando volumen de exportación al mundo. Esto nos lleva a considerar el efecto que estas cosechas podrían tener sobre los precios internacionales, y, a diferencia de las campañas en que ambos países restaron volumen de cosecha, causando subas de precios, el efecto sobre compensatorio de Brasil, podría traer recortes de precios en los mercados.

Conclusiones: El siglo XXI trajo registros de las sequías más severas para nuestro país, así el 2022 termino sin lluvias, y las lluvias necesarias para el primer semestre del 2023, tendrían que ocurrir en el corto plazo y con una distribución tal en el territorio productivo, que permita la mejor expresión de los cultivos implantados, de lo contrario, los volúmenes proyectados en el presente informe, podrían ser recortados aún más.

El crecimiento productivo de Argentina y Brasil, para soja y maíz, se observa en los gráficos. La fuerza en volumen que inyecta Brasil, pone un paño frío al mercado, que mira la debilidad de la cosecha argentina. Bajos rendimientos de Argentina podrían ser sobre compensados por altos rendimientos de Brasil, y los precios internacionales, que hoy miran la sequía argentina al alza, podrían cambiar de dirección, mirando la cosecha récord de Brasil a la baja.

En la primera semana del 2023, se invita a considerar rendimientos esperados para la actual 22/23, costos asumidos y precios futuros. Aprovechar las subas de precios por la incertidumbre climática, y cubrir precios a cosecha de una proporción prudente respecto a lo que se espera cosechar en el actual contexto de sequía. Considerar coberturas flexibles al alza, en caso que los mercados sorprendan con precios altos.

Aprovecho para desear a los lectores de este espacio, un 2023 con renovadas fuerzas y esperanza, para afrontar los desafíos que traerá. Todo contexto de crisis trae la oportunidad de elevar el nivel de gestión de nuestras decisiones, para optimizar resultados.

Feliz 2023 ¡Dios los bendiga!

Marianela De Emilio | INTA Las Rosas – Docente de AgroEducación

Buenos Aires, 3 enero (PR/23) — Aunque con fórceps, las metas acordadas con el FMI se fueron cumpliendo a medida que avanzaban los trimestres de 2022. Ayudó la “suerte” por la fuerte mejora de los precios internacionales de los granos, y también el hecho que los compromisos firmados no habían sido demasiado exigentes. Por caso, se necesitaba recortar el déficit primario del sector público nacional en 0,5 puntos hasta el equivalente a 2,5 % del PIB en 2022, para lo que bastaba con ejecutar un gasto primario del orden del 20,5 % del PIB, todavía 1,7 puntos por encima del nivel pre-covid.

Al mismo tiempo, como “premio” se conseguía para la Argentina financiamiento externo neto positivo de parte del FMI, por nada menos que 1,1 % del PIB. Los números para el año entrante, en cambio, son bastante más exigentes. Las proyecciones del staff del FMI confirman que llegó la hora de “acabar con tanta dulzura”: en 2023 la Argentina deberá devolver en términos netos el equivalente a 0,3 % del PIB en las operaciones con esa institución; al tiempo que para llegar a un déficit primario de 1,9 % del PIB, será necesario ajustar el gasto del sector público nacional en 1,8 puntos porcentuales. Un déficit mayor al pautado se enfrentará a la dificultad del financiamiento, por un mercado condicionado por el “día después” del próximo recambio presidencial.

La desaceleración del nivel de actividad de la última parte de 2022, junto con precios

internacionales de commodities que en 2023 se ubicarían por debajo de la última

campaña, son el telón de fondo de un escenario en el que reaparecen con fuerza los

síntomas de la “frazada corta”, ya que para conseguir ciertos objetivos será necesario

sacrificar otros:

a) Si la variación del IPC perforara el piso del 5 % por varios meses consecutivos, el

cuadro fiscal se resquebrajaría, por la inercia indexatoria del gasto público, con una

recaudación más asociada a la inflación del momento

b) En cambio, si el “impuesto inflacionario” siguiera reinando, entonces el efecto

colateral vendría por el lado de un deterioro adicional del sector externo, por la

persistente pérdida de competitividad. El tema es que ya la cuenta corriente de la

balanza de pagos pasó de un superávit de 1,4 % del PIB en 2021 a un déficit estimado

de 0,9 % del PIB en 2022. Y se sabe que, sin crédito externo, el único instrumento

para recuperar reservas para el Banco Central es volver al superávit

El gobierno se ha propuesto encorsetar el ritmo de suba de los precios a una pauta del

4 % mensual, pero en noviembre y diciembre se observa que un porcentaje elevado

de los ítems encuestados por el INDEC mantienen un ritmo de variación de entre el 5,5

% y el 6 % mensual. Y esto no sorprende.

Las presiones inflacionarias siguen a la orden día, pese a la limitación existente de

financiamiento directo del Central al Tesoro, que en 2022 está explicando una

expansión de base monetaria por el equivalente a 0,6 % del PIB. El tema es que sólo 7

de cada 100 pesos emitidos por el Banco Central en 2022 tienen que ver con los

Adelantos Transitorios. Lo importante es el resto!!

La emisión destinada al pago de intereses de Leliq y demás instrumentos, por 3,36

millón de millones de pesos (4,2 % del PIB), lidera el ranking de 2022, seguida de un

rubro diverso que incluye las inyecciones de liquidez para comprar bonos del Tesoro en

el mercado secundario, que alcanzó 2,1 % del PIB; mientras que la emisión por la

compra- venta de divisas, insumió 1,36 % del PIB. En este último ítem ha pasado a

tallar el “dólar soja”, con un diciembre en el que el Central estuvo pagando un “plus”

de 55 pesos (230-175) por cada dólar que liquidaban los productores y exportadores.

De cara a 2023, los intereses de Leliq podrían representar una cifra superior o igual a

la de 2022 en términos del PIB, las intervenciones del Central en el mercado

secundario de bonos del Tesoro podrían intensificarse, mientras que, si no hay

devaluación, será muy difícil poder prescindir del recurso del dólar soja (versiones III;

IV y V, seguramente). El plus de emisión, en ese caso, sería del orden de los 85 pesos

por cada dólar liquidado a través de esa ventanilla, multiplicado por miles de millones.

Una de las tantas paradojas de 2022 ha sido, justamente, que el sector externo volvió

a ser fuente de expansión monetaria, sin que el “dólar soja” haya contribuido a la

mejora de 3,6 mil millones de dólares de las reservas del BCRA, explicada por los giros

del FMI, BID y demás. Sin esas transferencias, las reservas habrían caído en 730

millones de dólares. Es una derivación de la falta de ahorro del sector público y del

exceso de pesos, que deteriora la dinámica del sector externo, aun con precios

excepcionales de la soja y demás commodities, y también de un régimen cambiario

que empuja a un recurrente exceso de demanda de dólares al tipo de cambio oficial.

El tema es que el 2023 está “heredando” una brecha cambiaria del 100% que, en un

tercio, al menos, está explicada por el retraso del tipo de cambio oficial. Apretar las

clavijas fiscales y monetarias para que la brecha se reduzca por caída del precio del

“dólar libre” es sólo una parte de la tarea de cerrar la diferencia entre el CCL y la

paridad oficial.

En esencia, los desequilibrios de la macro son de tal magnitud que habrá una pulseada

permanente entre ajustes muy difíciles de posponer y los objetivos electorales del

gobierno, que incluyen generosas transferencias a la Provincia de Buenos Aires (sin

que el fallo a favor de CABA pueda modificar esa preferencia). La espada de Damocles

de los abultados vencimientos de deuda interna puede pesar más que la auditoría del

FMI y, cuando no haya más remedio, el gobierno se “sentará sobre la caja” de

determinadas partidas dentro del organigrama del estado, pero sin acometer reformas

estructurales.

El déficit fiscal deriva en una incesante acumulación de pasivos, como lo muestra el

incremento de 26 mil millones de dólares de la deuda en pesos del Tesoro,

contabilizado en los últimos doce meses. A su vez, la refinanciación de vencimientos es

cada vez más abultada, por la dificultad para introducir títulos de largo. Así, las

colocaciones de bonos del Tesoro en el mercado de capitales local, que en 2021

sumaron 8,2 % del PIB, en 2022 escalaron a 10,0 % del PIB (con creciente

participación del BCRA en la punta compradora) y se proyectan a 11,7 % para 2023…

siempre que el déficit primario se ajuste a la pauta de 1,9 % del PIB. Cada décima que

se incumpla hará más empinada la cuesta.

En el traspaso presidencial de fin de 2015, el gobierno saliente se vio beneficiado por

las promesas de campaña del entrante, posibilitando la convergencia de variables

financieras a favor de una transición manejable. En cambio, de cara a 2023/24, parece

difícil que tanto la Administración saliente como la entrante puedan ofrecer suficientes

garantías, porque faltan resolver diferencias internas de magnitud en las distintas

coaliciones.

La brecha cambiaria y la inflación, con guarismos que duplican los de 2015, son sólo la

punta del iceberg de un 2023 que perfila una compleja transición. Por ejemplo, el

cociente Pasivos Remunerados/Base Monetaria cuadruplica el de 2015, reflejando que

cualquier contratiempo tendría consecuencias mucho más inflacionarias; con impacto

más notorio, además, sobre los balances del sistema financiero, ya que actualmente

más de la mitad de los depósitos bancarios terminan siendo aplicados a Leliq e

instrumentos análogos.

La mochila de deuda en pesos, consolidando las cuentas del Banco Central y del

Tesoro (excluyendo tenedores estatales) hoy es 40 mil millones de dólares más pesada

que la de fin de 2015.

En términos del nivel de actividad, el 2022 cerró con un incremento del PIB cercano al

5,0 %, pero con una marcada desaceleración en el cuarto trimestre. Y sectores

relevantes en términos de empleos y valor agregado, caso del industrial y el

agroganadero, evolucionando por debajo del promedio, con un 2023 que difícilmente

les ofrezca revancha: la falta de insumos y la pérdida de competitividad (atraso

cambiario) amenazan la trayectoria de las Manufacturas, y la sequía a las actividades

rurales. Cierto es que sectores dinámicos de 2022 podrían repetir en 2023, caso del

Turismo y de hidrocarburos, pero todavía no tienen suficiente peso en el PIB.

La producción de petróleo, menos restringida por la falta de oleoductos, se adelantó y

está creciendo a un ritmo del 13 % anual desde 2020, mientras que el gas lo hace al 4

%. Es de esperar que estos guarismos converjan por las obras en marcha.

La amenaza de la sequía, a su vez, pone sobre la mesa el tremendo costo de haber

perdido el crédito internacional, porque no sólo afecta al campo, sino que condiciona el

aprovisionamiento de insumos de la industria. Por el clima, las exportaciones del

complejo agroindustrial podrían pasar de 42,0 mil millones de dólares en 2022 a 37 mil

millones en 2023, lo que derivaría en una merma del 10 % en las importaciones, una

pésima noticia para el nivel de actividad. De allí la multiplicación de gestiones oficiales

para conseguir líneas de financiamiento de países como Brasil y China, restando ver el

alcance que estos trámites puedan tener.

Primicias Rurales

Fuente: Revista Novedades Económicas – IERAL — Fundación Mediterránea

Buenos Aires, 29 diciembre (PR/22) — Culmina un año que nadie olvidará. Para todos los argentinos, con la satisfacción de que nuestra Selección Nacional logró ganar el Mundial, después de tantos años fue una alegría que compartimos todos por igual. Sin embargo, para los pequeños y medianos productores este 2022 no tiene mucho más para festejar. Todo lo contrario.

Cuando miramos hacia atrás, nos encontramos con que parece que atravesamos una carrera de obstáculos. Que nos pusieron una traba tras otra, en un camino en subida, que no sabemos adónde nos lleva, pero sabemos que nos castiga sin piedad. Por supuesto, esto se sumó a todo lo que atravesamos en la pandemia, que tantos perjuicios nos generó, pues pese a que pudimos trabajar al ser considerados esenciales, tuvimos múltiples problemas que enfrentar. Además, en el plano internacional, sufrimos también los coletazos de la guerra entre Ucrania y Rusia, que impactó en el sector.

Sin embargo, los golpes más fuertes que recibimos fueron de dos fuentes: la política y el clima.

En cuanto a la política, comenzó el año con una serie de medidas dispuestas de manera unilateral e inconsultas por parte del gobierno para el sector, que implicaron intervenciones arbitrarias en los mercados de trigo y maíz. A la inacción del gobierno para contener la inflación creciente, se le sumó otra que derivó en la ausencia de gasoil en diversos puntos del país, con los consecuentes sobreprecios que impusieron los aprovechadores de siempre, en detrimento de los productores. Al respecto, cabe señalar que a principio de año decidieron modificar el corte de biodiesel, y habíamos alertado que no era una buena decisión; no nos escucharon y sufrimos las consecuencias.

Luego, al momento en que se desató la guerra entre Rusia y Ucrania, funcionarios del gobierno deslizaron la posibilidad de subir retenciones a la soja, nuevamente esgrimiendo excusas falsas, como el cuidado de la mesa de los argentinos. Rápidamente salimos al cruce de estas versiones, que finalmente no se concretaron, pero generaron una nueva oleada de incertidumbre en el ya complejo escenario en que producimos.

Este año renunció el ministro de Economía, Guzmán. En ese momento se aceleró el dólar blue, impactando rápidamente en los precios de los alimentos. Luego asumió en su lugar Batakis, quien duró 24 días en el cargo y fue destituida, mientras estaba en misión oficial con el FMI. Así, llegó al cargo Sergio Massa, al frente de un “superministerio”. En el mismo acto se degradaba el Ministerio de Agricultura, Ganadería y Pesca a una secretaría, mostrándose con éste acto de gobierno, una vez más, que el sector agropecuario no es prioridad en el diseño de una política de desarrollo de nuestra actividad. Mientras tanto, más del 55% de los argentinos quedaron sumidos en la pobreza, dependiendo de planes y clientelismo, y muchos otros en la indigencia. Cuán importante sería promover la actividad que no solo produce alimentos, sino que genera desarrollo de toda la comunidad.

Padecimos los vaivenes de un gobierno que un día nos convocaba a dialogar, y al otro nos acusaba de “sentarnos sobre los dólares”. En medio de lo que luego se dio a llamar “discurso de odio”, nos señalaron como los responsables de todos los males, padecimos escarnio público y rotura de silobolsas, por ejemplo. En este escenario en julio convocamos junto a la Comisión de Enlace a la “Jornada de demanda de responsabilidad a la clase política”, para hacer visible todo lo que estábamos atravesando.

Pocos días después se implementó el denominado “dólar soja”, supuestamente para que los productores vendieran su producción e ingresaran dólares al país. Rápidamente dijimos que eso era una trampa, que una vez más se beneficiaba a los concentrados y exportadores, en detrimento de los productores genuinos, en especial los más chicos, que ya casi no tenían qué vender. Otra vez una transferencia de recursos de los más débiles a los poderosos, socios y amigos del gobierno. Dijimos que no era el camino, que había que alentar la producción y no generar más incertidumbre; unificar el tipo de cambio y no seguir inventando nuevos, que perjudicaría a todas las otras producciones. Desgraciadamente no nos equivocamos. Pero para el gobierno, la medida fue un éxito, porque lograron que les adelantaran dólares que no tendrán el año próximo, tal como acordaron con las exportadoras.

Desde su asunción, mantuvimos diversas reuniones con el mismo Massa, para explicar nuestras preocupaciones, y necesidades. Y luego de escuchar cómo sería el dólar soja, que era la prioridad del gobierno, le dijimos que a los productores nos urgía que se avanzara con respuestas para todos los productores, en especial los pequeños y medianos y los de economías regionales. Días después del anuncio, el BCRA impediría que quienes se hubieran beneficiado con el dólar soja pudieran comprar dólares a precio oficial. En ese momento reiteramos el perjuicio de todas esas medidas para tamberos, porcicultores, productores avícolas o dueños de feedlots que vieron empeorar en horas su condición, además de que la medida no alcanzaba a productores de economías regionales.

A la semana, el secretario Bahillo nos convocó para abrir una agenda de trabajo para buscar soluciones para los pequeños y medianos productores. Luego nos reunimos nuevamente para analizar sus propuestas en apoyo a los pequeños productores de soja y maíz. Le pedimos que revisaran algunas de las condiciones propuestas por el gobierno, para que fuera más inclusivo. Lamentablemente, lo anunciaron días después, sin escuchar nuestras sugerencias. Más tarde llegarían los anuncios de Massa, en Mendoza, que indicó que buscaban proteger las economías regionales a través de la implementación del denominado dólar economías regionales, frente a lo que indicamos que no les serviría a los productores. También prometió ANR y créditos a tasa 0 y a tasa subsidiada y nada de eso se ha cumplido, conjuntamente con la exportación sin retenciones. Posteriormente, instauró una segunda edición del dólar soja, en connivencia con exportadoras y cerealeras, con los mismos fines recaudatorios.

En síntesis, aplicaron una serie de políticas públicas específicas para ingresar divisas al país, cometiendo errores que sólo favorecieron la concentración y complicaron a los productores más chicos. No parecen querer darnos alternativas, sólo que asistamos como espectadores a anuncios que ya tienen preparados o que aplaudamos medidas que nos complican. Realmente es incomprensible, porque comprometen no sólo nuestro futuro sino también la producción de alimentos para los argentinos, el arraigo y la supervivencia de los pueblos del interior.

Además, este año también se trataron en la Cámara de Diputados los proyectos de ley de Humedales. Dijimos “no se trata de seguir generando leyes, rápido y mal, sino que existen al menos 5 leyes que permiten abordar incendios y proteger los humedales, por lo que el foco debería estar puesto en hacer cumplir las normas vigentes”. Y acompañamos la manifestación de los productores e isleños, en el puente Rosario – Victoria.

Asimismo, al enviar el proyecto de ley de presupuesto para 2023 al Congreso, el gobierno deslizó en el artículo 95 la prórroga de la delegación de facultades del Congreso para modificar las alícuotas de las retenciones. Desde la entidad pedimos a los legisladores que no permitieran ese avasallamiento, a través del envío de notas a cada uno de ellos. Finalmente, en la sesión los diputados del oficialismo accedieron a quitar del tratamiento ese artículo, que fue también cuestionado por legisladores de otros partidos políticos.

En síntesis, en este diciembre se cumplen tres años de un gobierno que no nos ha dado ninguna solución ni respuesta a los productores genuinos. Que nos dio la espalda y sonrió al beneficiar a quienes nos llevan a la desaparición, mientras nos asfixia con impuestos, nos deja solos ante la emergencia y nos trata mal ante la sociedad. Accedimos siempre al diálogo, pero nunca nos escucharon. Por eso ahora en diciembre hemos reiterado, sin respuesta positiva, el tratamiento y respuestas urgentes sobre las consecuencias de la sequía. Ya no se puede culpar a la pandemia, ni a la guerra, ni a los “malos y especuladores”. Las respuestas tienen que provenir de las políticas en materia agropecuaria y económica, es una responsabilidad indelegable de quienes conducen nuestros destinos.

En cuanto al clima, ya en los inicios del 2022 alertábamos sobre el fuerte impacto de fenómenos como sequía, intensas lluvias, granizos y vientos huracanados en diversas zonas que habían causado graves daños en distintas zonas, afectando los rindes y las cosechas, al tiempo que destacábamos la gran desidia de las políticas agropecuarias, que no sólo no enfrentan de ningún modo eficaz el cambio climático, ni mitigan sus consecuencias, sino que tampoco modifican los alcances del obsoleto fondo previsto por la Ley de Emergencia y/o Desastre Agropecuario. Tristemente, durante el año esto se profundizó, comenzando con los incendios que devastaron la provincia de Corrientes. La sequía continuó, con consecuencias gravísimas para la producción presente y futura, así como también las heladas tardías, los vientos y el granizo hicieron perder gran parte de la producción de muchas economías regionales. Y la política sigue llegando (si llega) tarde y mal. Al momento, seguimos sin contar con un seguro multiriesgo ni con otra herramienta de ese tipo, para mitigar los efectos de estas inclemencias climáticas.

Como entidad, hemos participado de todas las instancias de diálogo a la que nos han convocado, con el convencimiento de que era el camino. Sin embargo, los funcionarios no han brindado las soluciones esperadas, luego de tanta espera. Casi siempre utilizaron esas mesas para anunciarnos medidas que no consensuaron y pese a nuestras advertencias o pedidos de modificación, prosiguieron en caminos que sabíamos eran incorrectos.

En el año hemos realizado diversas asambleas y reuniones en distintas regiones del país. Y quiero destacar el encuentro que llevamos adelante, junto a las entidades de la Comisión de Enlace, en el espacio conmemorativo del Grito de Alcorta, donde definimos un plan de acción gremial. Luego de eso, realizamos una ronda de reuniones en el Congreso de la Nación, con representantes de las distintas fuerzas políticas, para que conocieran nuestras necesidades y propuestas, convencidos de que la política agropecuaria debía ser motorizada por el Parlamento. Lamentablemente, cierra el 2022 sin que esto haya sucedido. De hecho, ha habido muy pocas reuniones de Comisiones, con agendas de trabajo que en nada reflejan las necesidades y urgencias de los productores genuinos.

Desde FAA les pedimos a los legisladores poder avanzar con una reforma impositiva integral; con la ley de semillas, con el retiro de retenciones desde abajo para proteger a los pequeños y medianos productores y elevación del piso del mínimo no imponible de impuesto a las ganancias para que tuviera progresividad y escalonamiento. Además, que se adecuara la ley de arrendamientos, de modo de garantizar la permanencia de los pequeños y medianos productores en la producción, que minimice el ingreso de capitales por fuera del sector y la especulación. También que se formulara una ley de economías regionales que permitiera estimular y reactivar esas producciones, conteniendo el entramado socio productivo de cada región, así como también que se buscara algún mecanismo de generación de precios de referencias en producciones que no lo tienen, para evitar la distorsión entre lo que reciben los productores y lo que pagan los consumidores. Reiteramos la necesidad de avanzar con la reglamentación de la Ley de Agricultura Familiar que brinde herramientas eficaces para su promoción, desarrollo y arraigo de la familia rural. Finalmente, pedimos que se le diera forma a un plan arraigo de mujeres, hombres y jóvenes, que contemple condiciones económicas y sociales, de infraestructura para la regeneración del entramado rural del interior del país.

Como entidad, este año pudimos “volver a la normalidad”. Realizar las asambleas zonales para luego concluir en nuestro 108° Congreso Anual Ordinario, donde nos reencontramos para debatir y definir la agenda gremial para el período que se iniciaba en septiembre, así como también reelegir autoridades. Hubo debate e intercambios, de los que creo que hemos salido fortalecidos como entidad, en base a nuestra heterogeneidad. Luego pudimos retomar las giras gremiales, realizando reuniones y asambleas en distintos distritos, escuchando como equipo a los productores de primera mano.

El panorama para el 2023 no se ve muy alentador. El gobierno ya gastó a cuenta los dólares de las cosechas, que no tendrá en un año electoral. No sabemos cómo generarán los ingresos que necesitarán para salir adelante como país ni cómo resolverán la tormenta perfecta que pareciera que se avecina, con altísima inflación, un escenario político poco claro y crecientes demandas sociales, consecuencia de la profundización de la pobreza.

Como entidad, no vamos a bajar los brazos y lucharemos con los productores para lograr lo que necesitamos. Sabemos todo lo que hace falta y queremos para poder seguir produciendo con nuestras familias en las chacras, en los campos y en las fincas. No queremos dádivas, queremos que se nos den condiciones para trabajar. En este sentido, sería deseable contar con créditos por producción, que se puedan implementar mecanismos de compras públicas y de mercados de cercanía, que beneficien a los productores de la agricultura familiar; también que se pueda quitar el IVA a productos de la canasta básica, que impacte en el poder adquisitivo de los argentinos. También hemos pedido que se modifique el sistema impositivo, por uno progresivo y distributivo. En cuanto a las retenciones a la soja, pedimos que se eliminen, y que hasta llegar a cero se establezca un mínimo no imponible desde abajo hacia arriba, desde las primeras toneladas de producción. Además, pedimos que se levante el cepo a la carne vacuna. Se deben frenar las medidas públicas que solo han favorecido la concentración, generando una expulsión de más de 5000 productores por año, así como también el deterioro de los pueblos del interior. También hay que frenar la inflación, que deteriora nuestro poder adquisitivo, golpeándonos a los que menos tenemos, por acción de algunos pocos pícaros, sin que el Estado cumpla su rol de contralor.

Ojalá la política reflexione y termine la fiesta financiada por los que trabajamos. Que quienes ejercen el poder se den cuenta de las crecientes necesidades de tantos millones de argentinos y nos escuchen. Nosotros continuaremos con nuestras banderas en alto, defendiendo a los productores, como venimos haciendo a lo largo de estos 110 años de vida y tal como lo hicieron nuestros pioneros de Alcorta. Nuestra fuerza de trabajo está intacta. Nuestros ideales y principios también, por lo que comenzaremos este 2023 con la esperanza de poder ir logrando esas respuestas, para poner fin a tantas necesidades y para hacer realidad nuestros sueños, que son los de nuestros pioneros, de poder continuar dándole vida a los pueblos del interior, produciendo alimentos y aportando en familia para construir un futuro mejor para nuestros hijos y nietos. Muy felices fiestas y un mejor 2023 para todos los argentinos.

Buenos Aires, 1 de diciembre (PR/22) .- El Decreto 787/2022 reestablece el Programa de Incremento Exportador para el complejo sojero (Dólar Soja II), ofreciendo nuevamente un tipo de cambio superior a quienes ingresen al programa ($230 hasta fin de año). El incentivo ofrecido es importante, se pagará por dólar exportado un 38% más que lo que se estaba pagando a fines de noviembre ($167), siendo de esperar por tanto que las ventas de las existencias de soja se aceleren, tal como sucediese en la primera edición.

Si el programa lograse que la comercialización llegue a fines de año con un patrón similar al normal histórico, el flujo de ventas podría estar entre los 3,5 y 5,3 millones de toneladas (según se tome como referencia las últimas 3 o 10 campañas), y si en diciembre se realizasen ventas que habitualmente se hacen en enero, el flujo podría ubicarse entre los 5,3 y 7,0 millones de toneladas. Como referencia, el gobierno espera que el programa genere USD 3.000 millones que, a precios de exportación, equivale a unos 5,1 millones de toneladas vendidas, lo que parece factible de lograr.

En cuanto al nuevo cambio de reglas de juego, un tipo de cambio más alto sólo para un conjunto de productos y en forma temporaria genera obvias inequidades y distorsiones, además de configurar un escenario más complejo para la toma de decisiones. Por lo pronto, resulta poco equitativo al interior del propio sector agropecuario, entre productores y producciones, y fuera del sector, en relación a otras actividades. En el plano de la eficiencia, se genera una nueva distorsión de precios relativos, y la toma de decisiones respecto a inversiones y asignación de recursos se hace más difícil. La soja es unidad de cuenta en muchas transacciones, por lo que el dólar diferencial genera fricciones entre partes (mientras dura), e introduce un nuevo elemento a considerar, la posibilidad de operar bajo un esquema en el que los costos y los ingresos son impactados por diferentes tipos de cambio. Las distorsiones se extienden al interior de la propia cadena, por caso, aguas abajo, en granjas de animales o industrias de transformación no alcanzadas por el beneficio cambiario pero afectadas en sus costos, penalización que se exacerba si además rige sobre algunas de estas producciones algún tipo de control de precios en el mercado interno.

Mientras el gobierno procura acelerar la venta de los stocks, los flujos productivos del 2023 lucen cada vez más amenazados. El desarrollo de los cultivos de verano del ciclo 22/23 (maíz, soja) sigue fuertemente desafiado por la continuidad de un clima muy adverso, creciendo día a día la probabilidad de tener una campaña pobre en cuanto a volúmenes (por demora en la siembra, falta de lluvias a tiempo y la muy probable menor inversión en tecnología e insumos). A los efectos de ir planificando la macro 2023, se construyen tres escenarios productivos, uno que podría considerarse optimista (y poco probable), otro moderado (más realista de lo sucedido hasta el momento) y un tercero más pesimista (supone la continuidad de la sequía por varias semanas más) pero que tiene probabilidad de ocurrencia.

Con precios hoy esperados en los mercados de futuros, se estiman y valúan las exportaciones en los tres escenarios productivos definidos. En el escenario moderado las exportaciones asociadas a la cosecha 22/23 (ciclo comercial) tendrían un valor de USD 36,4 mil millones, con una caída de USD 6,6 mil millones respecto a las del ciclo previo. En el escenario pesimista, se ampliaría la caída a USD 10,4 mil millones, mientras que en el optimista se reduciría a USD 1,6 mil millones.

En Foco 1 – Jorge Vasconcelos y Maximiliano Gutiérrez

El Dólar Soja II no alcanza a esquivar el dilema entre reservas escasas y cada vez más emisión monetaria

El impacto monetario de la experiencia del “dólar soja I” fue gigantesco. En septiembre la autoridad monetaria terminó emitiendo ARS 1.533 mil millones contra la venta de granos de los productores y retirando de circulación ARS 387 mil millones por la derivación de divisas a importadores al dólar oficial. La emisión neta se ubicó en los ARS 1.145 mil millones (28% de la base monetaria de finales de ese mismo mes) y el tipo de cambio al que se acumularon 5,0 mil millones de dólares de reservas terminó siendo cercano a los ARS 230 por dólar.

Con el “dólar soja II”, si el BCRA terminara con compras netas por USD 1.950 millones, el impacto monetario vendría dado por una emisión neta de ARS 510 mil millones, equivalente a 11,5% de la base monetaria. A su vez, el tipo de cambio implícito entre los dólares acumulados y los pesos emitidos sería de ARS 261,4 por dólar, un 52% superior al dólar mayorista oficial promedio, que rige para el resto de las operaciones de comercio exterior.

Se contempla un segundo escenario en el que, frente a las liquidaciones de granos por 3,0 mil millones de dólares, el saldo neto a favor del Central resulte del 50% de esa cifra. Es decir, habría menos acumulación de reservas y menos emisión monetaria, a cambio de un alivio algo más significativo para la demanda insatisfecha de divisas para los importadores.

Atender la cuestión de las importaciones es mucho más acuciante en diciembre que en setiembre, para evitar que se generalicen las suspensiones temporales de actividad en las plantas industriales: en lo que va del año, se ha incrementado el uso del crédito comercial externo por importaciones impagas por una cifra de USD 7.860 millones y no es esperable que este pasivo se siga incrementado a ese ritmo.

Desde el punto de vista de la gobernabilidad, hay un nuevo paso explícito a favor de mantener abierto el crédito del FMI, pero sin poder evitar la continuidad de las presiones inflacionarias que surgen de la emisión monetaria, lo cual impide cerrar la brecha cambiaria, que es “parte del problema” del sector externo. Obsérvese que, durante la experiencia de setiembre, el “dólar libre” se mantuvo estable en los primeros días de vigencia de la norma, pero después recuperó tendencia alcista en términos nominales.

Para diciembre, a la emisión de pesos neta que depare la experiencia del “dólar soja II” hay que computarle factores recurrentes, como el ascendente pago de intereses de las Leliq, que ya representa el 11,6 % de la Base Monetaria cada treinta días; la cobertura del déficit fiscal con transferencias, que este mes podrían alcanzar a 470 mil millones de pesos, junto con las latentes intervenciones en el mercado secundario de deuda en pesos, con vencimientos en el mes en manos de privados estimados en 350 mil millones.

En Foco 2 – Vanessa Toselli y Paula González

El dato regional de la semana: En 15 de las 24 provincias mejoró la transparencia a nivel municipal (respecto a 2021)

En la región Pampeana, el índice promedio de transparencia alcanzó los 39 puntos, mejorando 10 puntos respecto de la situación del año 2021. A su interior, se observa que CABA sigue siendo la localidad más transparente del país. En cuanto a los cambios respecto del año anterior, se tiene que Córdoba y la Provincia de Buenos Aires fueron las que lograron mayores mejoras (entre 28 y 14 puntos) respecto de 2021.

Cuyo, resulta la segunda región en cuanto al nivel de transparencia, con una puntuación de 64 puntos, con mejora de 9 puntos respecto de 2021. Destaca el caso de San Juan, cuyos municipios mejoraron significativamente en el período, mientras que en Mendoza hubo un retroceso de 16 puntos en el promedio de las localidades consideradas. San Luis mantuvo el desempeño de sus municipios en torno a la región, mejorando en 9 puntos respecto de 2021.

En materia de transparencia sigue la región Noreste, con una puntuación promedio de 66 puntos (sobre 100), siendo Misiones la provincia con mejor performance en el año, en lo que hace a la evolución interanual. Por otro lado, Chaco y Corrientes lograron una mejora interanual de 8 puntos. Por el contrario, los municipios de Formosa (Ciudad de Formosa, Clorinda y Pirané) obtuvieron calificación 100 (el mínimo de transparencia registrado) en los ejes de Autoridades, Órganos de Gobierno, Rendición de Cuentas y Presupuesto.

La Patagonia argentina presentó un nivel de transparencia medio / medio-bajo, ya que en tres de las cinco provincias que la componen empeoró la situación respecto del año 2021. Los municipios de Río Negro fueron los más transparentes, logrando una puntuación promedio de 59 puntos, 17 mejor que el año 2021. Le sigue Tierra del Fuego, con una puntuación promedio de 71 en los municipios más poblados, con una mejora interanual de 9 puntos.

En la región Noroeste, la transparencia empeoró en 4 de las provincias que la componen; se mantuvo sin cambios en una de ellas (Jujuy) y mejoró solamente en La Rioja. En la provincia de Catamarca – donde se analizaron los municipios de San Fernando del Valle de Catamarca, Santa María y Valle Viejo – se registró una calificación de 100 (mínimo de transparencia).