Rosario, jueves 30 octubre (PR/25) — Las proyecciones globales del FMI para 2025 apuntan a un crecimiento moderado del 3,2%, con una leve desaceleración en 2026. La resiliencia de inicios de año habría sido temporal, y la incertidumbre por las políticas comerciales limita las expectativas.

En su más reciente Panorama Económico Mundial (WEO, por sus siglas en inglés) publicado en octubre de 2025, titulado «La economía global en transición, las perspectivas permanecen moderadas», el Fondo Monetario Internacional presenta un escenario de marcada cautela.

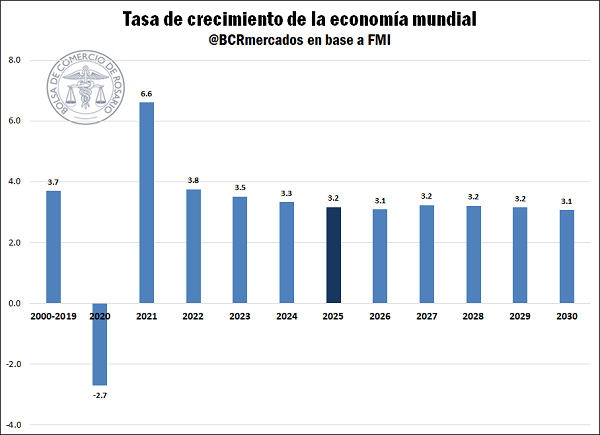

El organismo proyecta que el crecimiento mundial, estimado en 3,3% para 2024, se desaceleraría ligeramente hasta el 3,2% en 2025 y 3,1% en 2026. Estas cifras se mantienen por debajo del promedio histórico de 3,7% registrado entre 2000 y 2019.

El impacto de las tensiones comerciales, especialmente las medidas proteccionistas impuestas por Estados Unidos, sigue pesando sobre las perspectivas económicas globales. Sin embargo, la resiliencia en ciertos sectores, como la inversión en inteligencia artificial, aporta un elemento de optimismo.

El informe subraya que el año 2025 ha estado marcado por una notable volatilidad, en gran medida impulsada por la aplicación de nuevos aranceles por parte de Estados Unidos a la mayoría de sus socios comerciales, establecidos a partir del Liberation Day de abril.

Siendo esta la mayor economía global en términos de Producto Interno Bruto, sus políticas comerciales han tenido un impacto significativo en la economía mundial. No obstante, el FMI destaca que la economía global ha mostrado una resiliencia inesperada durante el primer semestre de 2025.

Esto se atribuye, por un lado, al hecho de que el aumento de tarifas, en términos generales, resultó inferior al que se esperaba el día del anuncio. Por otra parte, influyeron factores transitorios, como la acumulación adelantada de stocks y la concentración de inversiones por parte de las empresas, que buscaron anticiparse al impacto de la plena entrada en vigor de las tarifas.

Pese a ello, el organismo advierte que, a medida que estos factores transitorios se desvanezcan, es esperable que comiencen a surgir datos más débiles que reflejan el impacto de las nuevas fricciones comerciales.

En este contexto, entre los principales riesgos a los que se enfrenta la economía global, el informe señala, en primer lugar, un alto grado de incertidumbre sobre la política comercial, lo que podría generar reducciones en el consumo y la inversión, así como también disrupciones en las cadenas globales de valor, que afecten negativamente al crecimiento mundial de productividad.

También se señalan shocks en la oferta de mano de obra derivados de políticas de inmigración más restrictivas.

La contracara de lo anterior podría venir por el auge de la inversión en inteligencia artificial, que está actuando como un motor de crecimiento mediante el impulso de sectores tecnológicos y de innovación.

El impacto más positivo esperado de la IA es que podría mejorar la productividad total de los factores.

Sin embargo, el informe tampoco descarta el riesgo de que, en caso de no cumplirse las elevadas expectativas de ganancias en las firmas del sector, pueda producirse una caída en los mercados accionarios, similar a lo ocurrido con las puntocom en el año 2000-2001.

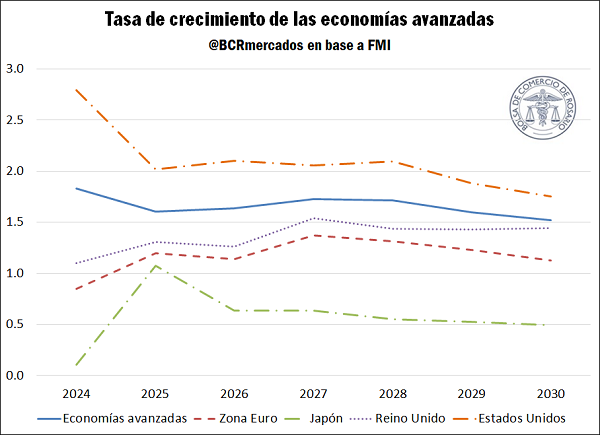

La desaceleración no es homogénea, ya que las economías avanzadas enfrentarían un crecimiento más moderado, mientras que los mercados emergentes y las economías en desarrollo presentarían, en términos generales, tasas de crecimiento más elevadas.

Economías Avanzadas

Para el grupo de las economías avanzadas, el FMI proyecta un crecimiento modesto del 1,6% tanto para 2025 como para 2026.

En Estados Unidos, se espera una desaceleración desde el crecimiento de 2,8% de 2024 a 2,0% en 2025, recuperándose parcialmente a 2,1% en 2026. Se espera, por un lado, que la elevada incertidumbre comercial ponga un freno al consumo y a la inversión, adoptando los agentes económicos una actitud cauta frente a la falta de certezas.

Otro aspecto central que se destaca es el de una menor oferta laboral que resulta de políticas migratorias más restrictivas: el artículo cita informes que sugieren que los flujos netos de inmigración a EE. UU. podrían quedar en 2025 entre 1 y 1,6 millones por debajo del registrado en 2024, y 2,5 millones menos que en 2023.

En el informe se proyecta una inflación de 2,7% para 2025, tres puntos porcentuales por debajo de la del año previo por la caída de la actividad económica, pero muy superior a la que se esperaba en el WEO de octubre de 2024 (1,9%).

Además, se espera que el nivel general de precios enfrente presiones alcistas en la segunda mitad de 2025 por el pass-through del aumento de aranceles, el cual ya no sería compensado por el shock de oferta transitorio del primer semestre.

Para la Zona Euro, las perspectivas también se mantienen por debajo de lo que se esperaba el año anterior, proyectando un crecimiento del 1,2% en 2025 y del 1,1% en 2026, golpeado también por la incertidumbre y las tarifas.

Dentro del bloque, se espera que Alemania crezca solo un 0,2% en 2025, pero el aumento de los salarios reales y una política fiscal expansiva mejorarían la situación para 2026.

Por su parte, se proyecta que Japón crezca un 1,1%, mejorando notoriamente con respecto al crecimiento de 2024 (0,1%), traccionado por buenos indicadores en las exportaciones de automóviles, un sólido gasto de capital y salarios reales en aumento.

Para 2026, en tanto, el crecimiento se moderaría a 0,6%. Cerrando el análisis de las economías avanzadas, Reino Unido crecería un 1,3% en 2025 impulsado, entre otros factores, por un acuerdo comercial con Estados Unidos anunciado en mayo. Aquí también preocupa el crecimiento de la inflación, que ascendería a 3,4% este año, aunque para 2026 se espera que la flexibilización del mercado laboral ayude a que la misma retroceda al 2,5%.

Economías de mercados emergentes y en desarrollo

Las economías emergentes y en desarrollo han mostrado una resistencia inicial en el panorama económico actual, atribuible a una combinación de sólidos marcos de política internos y mejoras institucionales, junto con condiciones financieras externas favorables, estas últimas apoyadas por la depreciación del dólar.

Sin embargo, las condiciones externas se están volviendo más desafiantes y el impulso interno se está desacelerando, marcando una perspectiva menos favorable a mediano plazo.

La reducción de la demanda externa como consecuencia de las medidas arancelarias tiene profundas implicancias para economías orientadas a la exportación, mientras que la incertidumbre de la política comercial desincentiva la inversión de las empresas. Adicionalmente, un limitado margen de maniobra fiscal en estos países reduce la capacidad de los gobiernos para estimular la demanda interna.

Para el grupo de países de bajo ingreso, su débil crecimiento se ve afectado negativamente por la escasez de flujos de financiamiento externo y los recortes a la ayuda internacional.

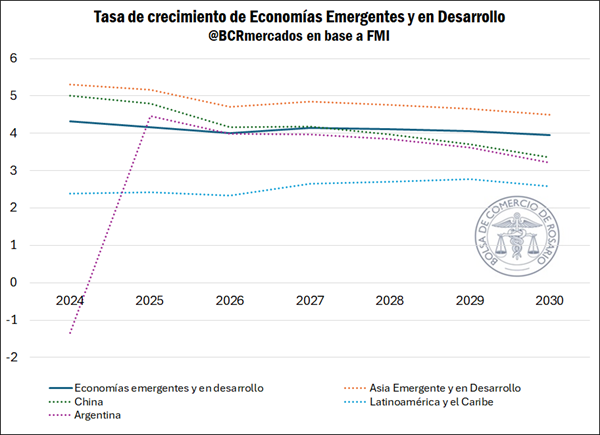

En este contexto, las proyecciones de crecimiento en el corto plazo para este grupo de economías giran en torno al 4,2% en 2025 y al 4,0 % en 2026. Esto constituye una revisión al alza en comparación con informes anteriores, atribuible la producción agrícola récord en Brasil, la sólida expansión del sector de servicios en India y la resistencia de la demanda interna en Turquía.

A nivel individual, el desempeño de los países de este grupo es heterogéneo. Se espera que el crecimiento en Asia emergente y en desarrollo disminuya del 5.2% en 2025 al 4.7% en 2026.

Para China, el pronóstico de crecimiento del PIB prevé un crecimiento del 4.8% en 2025, y de 4.2% en 2026. A pesar de ser el país más afectado por las políticas arancelarias, la moderada disminución del crecimiento se debe a la depreciación del tipo de cambio real, a un aumento anticipado de las exportaciones hacia los socios asiáticos y europeos, y a cierta expansión fiscal, la cual permitió mantener un sólido consumo interno.

Por su parte, India exhibe una expansión robusta, con proyecciones de crecimiento del 6.6% en 2025 y 6.2% en 2026, impulsada por una sólida expansión del sector de servicios.

En tanto, para América Latina y el Caribe, se proyecta un crecimiento estable de 2.4% en 2025 y 2.3% en 2026, reflejando los cambios en la política comercial; en el caso particular de Argentina, el organismo estima un crecimiento de 4,5% en 2025, lo que representa una reducción de un punto porcentual respecto de la proyección de abril, y una expansión del 4,0% para 2026, en ambos casos por encima del promedio de la región. En Europa emergente y en desarrollo, se prevé un crecimiento del 1.8% en 2025 y del 2.2% en 2026, mientras que en Medio Oriente y Asia Central se espera una aceleración del crecimiento debido al fin de las interrupciones en la producción de petróleo en países clave como Arabia Saudita. El grupo de países en desarrollo de bajos ingresos enfrenta el escenario más difícil, con un crecimiento débil y perspectivas socavadas por la disminución de los flujos de financiamiento externo y los recortes a la ayuda internacional.

En suma, la economía global transita hacia un crecimiento moderado y por debajo del promedio prepandemia: la resiliencia del primer semestre de 2025 habría sido transitoria, y en la segunda mitad del año empezarían a verse los efectos adversos de la incertidumbre comercial.

Los emergentes resisten algo mejor, con tasas de crecimiento superiores a la media global. En adelante, lo que ocurra con las políticas comerciales entre países marcará si se anclan expectativas y cae la incertidumbre, o si sucede lo contrario.