El mercado agrícola comienza a encontrar un sostén tras semanas de presión bajista. La combinación de pronósticos de altas temperaturas en Estados Unidos, el regreso de China al mercado de soja y la implementación del corte de biodiésel al 50% en Indonesia permitió una recuperación de los precios, aunque persisten factores financieros que limitan nuevas subas.

Rosario, martes 30 junio (PR/26) – El mercado internacional de granos atraviesa un momento de alta volatilidad. Mientras el dólar alcanzó su valor más alto en 13 meses y el petróleo volvió a niveles previos al conflicto entre Estados Unidos e Irán, el foco de los operadores comienza a trasladarse al informe del USDA del 30 de junio, que actualizará las estimaciones de área sembrada y stocks en Estados Unidos.

«El contexto financiero sigue siendo negativo para los granos, pero el mercado empieza a encontrar algunos factores de sostén. El clima en Estados Unidos pasó a ser nuevamente una preocupación, China reapareció comprando soja y eso permitió un rebote de los precios«, afirma Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

El especialista explica que, tras varias semanas de buenas lluvias sobre los cultivos estadounidenses, los pronósticos ahora anticipan temperaturas muy superiores a las normales y menores precipitaciones, un escenario que vuelve a incorporar riesgo climático a los precios. A esto se suma la confirmación de compras de soja por parte de China y la decisión de Indonesia de implementar el corte obligatorio de biodiésel al 50%, una medida que fortalece la demanda de aceites vegetales.

Sin embargo, Romano advierte que el mercado continúa condicionado por la fortaleza del dólar y por la expectativa en torno al reporte del USDA. «Aunque el mercado estará muy atento al dato de área sembrada, históricamente este informe suele ajustarse en agosto, por lo que todavía puede haber cambios importantes«, señala.

Soja: China vuelve al mercado, pero las ventas argentinas siguen atrasadas

En soja, los fondos especulativos vendieron otras 2 millones de toneladas, llevando su posición neta vendida a 5 millones de toneladas en Chicago. Sin embargo, las compras chinas reactivaron el mercado y las exportaciones semanales estadounidenses alcanzaron 1,358 millones de toneladas, reflejando una demanda mucho más dinámica.

A largo plazo, Brasil proyecta una nueva expansión del área sembrada hasta 49 millones de hectáreas, aunque el crecimiento sería de apenas 0,9%, el menor incremento de las últimas dos décadas debido a márgenes ajustados y al riesgo climático asociado al fenómeno Niño.

En Argentina, la industrialización mantiene buen ritmo. La molienda de mayo alcanzó 4,18 millones de toneladas, un 8% más que un año atrás, impulsada por importaciones temporarias desde Paraguay, que representaron casi una cuarta parte de la soja procesada.

No obstante, las ventas de los productores continúan retrasadas. Hasta mediados de junio sólo se comercializó con precio el 24% de la producción, frente a un promedio histórico del 29%. «La industria todavía mantiene márgenes de molienda razonables, pero si quiere acelerar la originación de soja deberá convalidar precios más altos para convencer a los productores de vender«, sostiene Romano.

Maíz: el clima vuelve a dominar la escena internacional

El maíz continúa siendo el cultivo más sensible a la evolución climática en Estados Unidos. Aunque el 68% de los lotes mantiene una condición buena o excelente, el mercado vuelve a prestar atención a la posibilidad de una ola de calor durante etapas críticas del cultivo.

Al mismo tiempo, los fondos especulativos incrementaron sus apuestas bajistas al vender 3 millones de toneladas adicionales, acumulando una posición neta vendida cercana a 19 millones de toneladas.

En el plano internacional, el Consejo Internacional de Granos elevó la estimación de producción mundial hasta 1.310 millones de toneladas, mientras que Brasil mejoró su proyección de maíz safrinha a 115,8 millones de toneladas, aunque todavía por debajo del récord alcanzado el año pasado.

La situación europea aporta un factor de incertidumbre adicional. La intensa ola de calor que afecta a Francia y otros países podría reducir la producción de maíz, impulsando las cotizaciones en el mercado europeo MATIF y favoreciendo una mayor demanda de trigo como reemplazo para alimentación animal.

En Argentina, la cosecha de maíz tardío avanza lentamente y alcanza el 51,2%, afectada por los excesos de humedad. Esta demora, junto con una cola de embarques cercana a 2 millones de toneladas, está fortaleciendo los precios disponibles y de julio.

«Los compradores necesitan cumplir con los embarques y la oferta disponible sigue siendo limitada porque los productores mantienen un ritmo de ventas muy lento«, explica Romano.

Trigo: Europa aporta firmeza mientras Argentina demora la siembra

En trigo, la cosecha avanza con fuerza en el hemisferio norte. Estados Unidos ya recolectó el 40% del trigo de invierno, muy por encima del promedio histórico para esta época, lo que mantiene vigente la presión estacional de cosecha.

Sin embargo, la ola de calor en Europa comienza a modificar las expectativas. La Comisión Europea redujo su proyección de producción hasta 126,3 millones de toneladas, mientras crece la expectativa de una mayor utilización de trigo como reemplazo del maíz para alimentación animal.

En Argentina, la siembra alcanza el 65,8% del área prevista, con un retraso de siete puntos respecto del año pasado debido a las lluvias. No obstante, la mejora en la disponibilidad de humedad y la caída en los precios de los fertilizantes nitrogenados fortalecen las perspectivas productivas.

«Hoy seguimos proyectando una cosecha cercana a los 20 millones de toneladas. Las condiciones de humedad son muy buenas y la baja del costo de fertilización mejora las perspectivas del cultivo«, concluye Romano.

La empresa ganadera familiar más importante del noroeste del país sale al mercado de capitales para financiar una expansión sin precedentes: más producción, más exportaciones y un frigorífico completamente renovado.

Buenos Aires, martes 30 junio (PR/26)–En el corazón de la provincia de Salta, a lo largo de más de 114.000 hectáreas y con un rodeo de 91.000 cabezas de ganado, opera Juramento, la compañía agropecuaria de la familia Brito que se ha convertido en un referente ineludible del noroeste argentino.

Ahora, con una nueva emisión de Obligaciones Negociables por hasta US$ 30 millones, la empresa da su próximo gran paso: consolidar su posición como proveedor de carne de alta calidad para los mercados más exigentes del mundo.

La licitación se desarrolló entre el 17 y el 23 de junio de 2026. Las ON contemplan un vencimiento bullet a 24 meses con pagos semestrales de intereses, y la tasa se definió según las condiciones del mercado al momento de la colocación. Los fondos recaudados se destinarán exclusivamente a potenciar el negocio cárnico: mayor capacidad productiva, expansión de exportaciones de carne envasada y fortalecimiento en el segmento retail de cortes bovinos premium.

Una cadena de valor que pocos pueden igualar

Lo que hace verdaderamente singular a Juramento no es solo su escala, sino su control total sobre cada etapa del proceso cárnico. Todo empieza en la cabaña de reproductores, donde se trabaja con genética de razas Brangus y Braford.

De ahí, los animales pasan por la cría silvopastoril a campo, la recría, la terminación a corral y la producción agrícola para alimentación animal, hasta llegar al procesamiento industrial y la venta bajo las marcas Cabaña Juramento y Bermejo.

La infraestructura que sostiene todo esto es imponente: un feedlot de 50.000 cabezas —uno de los más grandes del país—, una planta industrial con capacidad de faena de 600 cabezas por día, 16 tiendas propias en el canal retail y un equipo de 800 colaboradores. Las ventas anuales rondan los US$ 100 millones.

Un año de movimientos estratégicos de gran calibre

La decisión de salir al mercado de capitales no es casual: Juramento viene de un año de expansión acelerada. En septiembre de 2025, desembolsó US$ 56,4 millones para adquirir el 100% de Pallaro Hermanos Sacif, una operación que sumó 24.000 hectáreas y 16.000 cabezas adicionales en Salta, a pocos kilómetros de su sede central en Joaquín V. González.

El campo —con buenos suelos y lluvias concentradas en verano— se destina a la cría bovina y a la agricultura con rotación de maíz, soja y poroto, reforzando los primeros eslabones de la cadena integrada.

Apenas unos meses después, en marzo de 2026, Juramento cerró otra alianza clave: una inversión superior a los US$ 20 millones junto al frigorífico Gorina (familia Riusech) para operar en conjunto el frigorífico Bermejo, ubicado en la localidad salteña de Pichanal. El objetivo es claro: potenciar la producción y exportación de carne de alta calidad desde el norte del país.

El frigorífico que cambiará las reglas del juego

La transformación del frigorífico Bermejo es uno de los proyectos más concretos que financiará la nueva emisión. La planta pasará de envasar al vacío el 30% de su producción al 100%, tras la incorporación de una nueva sala de desposte y mejoras industriales significativas. Además, la dotación de personal crecerá un 30%, alcanzando 600 empleos directos en la región.

Este salto cualitativo apunta directamente a mercados de alta exigencia: la Unión Europea, Estados Unidos y el segmento kosher, donde Juramento ya tiene presencia gracias a sus estándares de calidad certificados. La apuesta es convertir al norte argentino en un proveedor de referencia global para la carne premium envasada.

Por qué los inversores miran con atención esta ON

Para los inversores que buscan exposición al agronegocio argentino con respaldo en activos reales y flujos en dólares, Juramento ofrece un perfil poco frecuente en el mercado local: integración vertical completa, escala industrial, presencia exportadora consolidada y un historial de crecimiento sostenido en más de 35 años de actividad.

Con una cartera de activos que se expandió significativamente en el último año y cada eslabón de la cadena bajo su propio control, Juramento se posiciona hoy como uno de los actores más dinámicos del agronegocio argentino en este primer semestre de 2026. La pregunta que queda abierta ya no es si la empresa puede crecer, sino hasta dónde.

El INDEC informó que la merma respecto al mes anterior fue del 1,5%. La agricultura es una de las actividades de mayor incidencia positiva.

La agricultura es una de las actividades de mayor incidencia positiva.

Foto

Buenos Aires, lunes 29 junio (PR/26) – El Instituto Nacional de Estadística y Censos (INDEC) dio a conocer que el crecimiento de la actividad económica interanual de abril fue del 1,6%, mientras que cayó 1,5% frente al mes anterior.

Según supo la Agencia Noticias Argentinas, en el cuarto mes de este año el estimador de la actividad económica (EMAE) mostró un registro positivo del 1,6% interanual en relación con abril de 2025.

La inflación habría marcado otra desaceleración en junio por menores subas en alimentos y bebidas

Asimismo, en términos desestacionalizados, el índice cayó el 1,5% respecto del mes de marzo y el componente tendencia-ciclo tuvo una variación positiva de 0,3%.

Publicación del INDEC en X. IA

¿Cuáles fueron las actividades que más subieron?

Respecto a las actividades con mayor incidencia de manera positiva en la variación interanual del EMAE durante el mes de abril de 2026, se ubicaron la agricultura, ganadería, caza y silvicultura, además de la explotación de minas y canteras.

Estimador mensual de actividad económica, por sector de actividad económica, variaciones anuales e incidencias. Abril de 2026.

Por otro lado, según el informe del instituto, las ramas de la actividad económica con mayor incidencia negativa fueron la industria manufacturera y el comercio mayorista, minorista y las reparaciones.

¿Qué dijo el ministro Caputo sobre los números del INDEC en relación al EMAE?

El ministro Caputo utilizó, una vez más, su cuenta de X para expresar sus pensamientos sobre la economía nacional y, en relación a los datos del INDEC sobre la actividad económica marcó que:

«El Estimador Mensual de Actividad Económica (EMAE) acumuló un crecimiento de 2,1% en los primeros cuatro meses del año en relación a igual período de 2025, con una suba interanual de 1,6% en abril y una baja de 1,5% mensual en la serie desestacionalizada».

«El indicador tendencia-ciclo, que permite evaluar la dinámica subyacente de la economía más allá de la volatilidad de corto plazo, registró una suba de 0,3% mensual y acumula 25 meses de crecimiento. De esta manera, se trata de la fase expansiva más larga del indicador en casi 15 años».

Las cadenas agroindustriales lideran la actividad económica nacional, superando al sector inmobiliario y al comercio. En un esquema similar a un mundial, 11 de 48 selecciones serían del campo. Datos, análisis de FADA y perspectivas de crecimiento para 2026.

Buenos Aires, lunes 29 junio (PR/26) — Si la economía argentina fuera un equipo de fútbol, el agro sería uno de los jugadores clave: las cadenas agroindustriales aportan el 22% de toda la actividad económica del país.

Esto significa que es el sector que más aporta al PBI nacional. “En otras palabras: uno de cada cinco ‘goles’ de la economía argentina los mete el agro”, destaca Nicolle Pisani Claro, economista jefa de FADA.

En este ranking de aportes, a la agroindustria le sigue con el 14% el sector inmobiliario y con el 12% el comercio.

Siguiendo con las metáforas futboleras, “si vemos a la actividad económica como un fixture, de las 48 selecciones hay 11 que serían del agro”, agrega la economista.

Pensando hacia adelante, Pisani Claro advierte el impacto de esta tendencia: “Se espera que para este 2026 haya un crecimiento del 2,8% en toda la actividad económica argentina”.

El informe de FADA (Fundación Agropecuaria para el Desarrollo de Argentina), revela que las cadenas agroindustriales son el sector con mayor aporte dentro de la actividad nacional.

“¿Qué otros jugadores lo dan todo en la cancha?: segundo la actividad inmobiliaria (14%), tercero el comercio (12%), le siguen salud y educación (11%)«, detalla Antonella Semadeni, economista de FADA.

A estos sectores se le suman «la industria manufacturera no agropecuaria (9%) y, por último, otros rubros como construcción, transporte, logística y minería, que juntos suman el 32%”, agrega Semadeni.

“Cuando hablamos del agro no hablamos solamente del campo. Hay una enorme cantidad de actividades que se ponen en marcha a su alrededor”, explica la economista sobre el impacto del sector.

Estas incluyen rubros fundamentales como transporte, logística, industria alimenticia, servicios profesionales, comercio, tecnología y empleo directo en cientos de localidades de todo el país.

“Si la actividad económica, también llamada PBI, fuera un mundial de 48 selecciones, 11 serían del agro. La agroindustria tiene presencia en gran parte de la economía«, advierte Fiorella Savarino, economista de FADA.

Su impacto va mucho más allá de la producción primaria, ya que el valor también se genera fuera del campo: en el transporte, las industrias, el combustible, los comercios, administrativos, ingenieros y veterinarios.

«Es una gran rueda que va sumando trabajo e inversiones y mejorando exponencialmente las condiciones de vida de las familias argentinas”, remarca Savarino.

Ningún jugador gana un partido solo

“Detrás de cada producto agroindustrial hay una gran cantidad de personas trabajando en diferentes rubros, funcionando como una gran rueda de la economía», afirma Semadeni.

Por ese motivo de constante interconexión productiva, desde la fundación destacan un concepto clave: «Decimos que el agro no juega solo: juega junto a muchos otros sectores”.

En un contexto económico complejo, el estudio remarca que el crecimiento de la actividad económica es vital porque impacta directamente en la vida cotidiana de las familias argentinas.

Cuando la economía efectivamente se mueve, aumenta el consumo, aparecen nuevas inversiones, se genera empleo y se dinamizan distintas actividades en simultáneo.

“Así como en un equipo ningún jugador gana un partido solo, en la economía pasa algo parecido. Argentina necesita que todos los sectores puedan crecer y desarrollarse«, sostiene Savarino.

En esta dinámica de recuperación, el agro tiene un rol clave, pero el verdadero desafío es lograr que haya «un equipo completo empujando para el mismo lado”.

Perspectivas 2026

Según los datos revelados en el informe, se espera que la actividad económica en general crezca un 2,8% respecto al año 2025.

“Los motivos que impulsan este crecimiento pueden ser múltiples: las inversiones privadas, el gasto público, el consumo y el comercio internacional”, explica Semadeni.

El estudio detalla que, en lo que refiere puntualmente a los niveles de consumo, no hubo grandes mejoras en lo que va del año 2026.

Por el lado de las inversiones, se han aprobado proyectos relacionados al RIGI en minería e hidrocarburos, principalmente, y se encuentra en marcha el RIMI en niveles subnacionales.

En contrapartida, si observamos los números por el lado del gasto o las inversiones públicas, estos índices aún se encuentran contenidos.

Respecto al desarrollo del comercio internacional, la tendencia general de los mercados muestra que vienen aumentando las exportaciones y cayendo las importaciones.

“Si nos centramos en las exportaciones de nuestro país, la agroindustria genera 6 de cada 10 dólares actualmente«, avizoran los especialistas desde FADA.

Con este panorama, sumado al «contexto de cosecha récord y buenos precios internacionales en carne, podrían existir mejoras significativas para este 2026”.

Por Francisco Cuello Rosso – Guido D’Angelo – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

La Unión Europea es el principal inversor extranjero de la República Argentina. En 2025 el volumen de inversiones de la UE marcó récords. España, Países Bajos, Alemania y Francia como protagonistas. Oportunidades en el marco del acuerdo Mercosur – UE.

Rosario, lunes 29 junio (PR/26) — La inversión extranjera directa (IED) y el comercio internacional constituyen mecanismos complementarios de integración económica. Una mayor articulación comercial puede favorecer más inversiones de la mano de la integración a cadenas globales de valor y la incorporación de tecnología y conocimiento.

La Unión Europea es el principal inversor extranjero de la República Argentina. En 2025 el volumen de inversiones de la UE marcó récords. España, Países Bajos, Alemania y Francia como protagonistas.

Con el acuerdo Mercosur – UE vigente desde el 1ro de mayo de este año, resulta relevante analizar la evolución de la inversión proveniente de la Unión Europea en Argentina.

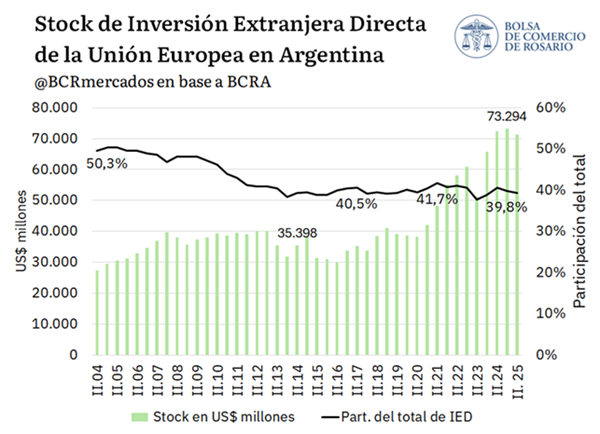

Tal como se ve en el gráfico anterior, la Unión Europea concentra cerca del 40% del stock de inversión extranjera directa (IED) de la Argentina. Es decir, 4 de cada 10 dólares de inversión extranjera radicada en nuestro país consiste en capitales de países de la UE. Esto lo convierte a la vez en el principal inversor extranjero de la República Argentina.

No conforme con ello, en 2025 las inversiones de los países del bloque europeo superaron los US$ 73.000 millones, el valor más elevado de la serie histórica para stock de IED en el país.

A pesar de la reducción en su participación relativa respecto de los primeros años analizados (supo representar más de la mitad de la IED del país a principios de este siglo), la inversión europea continuó expandiéndose en términos absolutos.

Esto permitió que la Unión Europea mantenga por décadas su posición como principal origen de la inversión extranjera en el país.

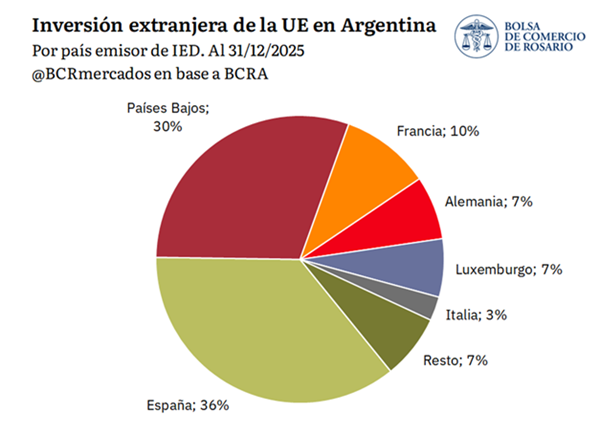

Abriendo del bloque europeo entre las 27 naciones que lo conforman, encontramos algunos países protagonistas. Al cierre de 2025, España y Países Bajos encabezaban el ranking de inversores europeos, con stocks de inversión en US$ 25.715 millones y US$ 21.580 millones, respectivamente, al cierre del 2025.

Más atrás se ubican Francia, Alemania, Luxemburgo e Italia, completando el grupo de principales orígenes de capital dentro del bloque.

En conjunto, estos seis países explican cerca del 93% del stock de inversión de la Unión Europea en Argentina.

La importancia de España y Países Bajos se vincula tanto a la presencia de empresas con operaciones productivas y de comercialización de bienes en el país, así como una amplia gama de servicios, desde bancos hasta empresas de seguros.

Santander, BBVA, Mapfre, Iberia, Zara, Meliá, Cabify, son empresas españolas con inversiones y presencia en el país. Por su parte, empresas provenientes de Países Bajos son Unilever, Heineken, Phillips, entre otras con filiales en Argentina.

Reconocidas empresas francesas con inversiones en Argentina son Louis Dreyfus Company, TotalEnergies, Eramet, Peugeot, Citroën, Michelin, Carrefour, Air Liquide, Danone y L’Oreal. Finalmente, Mercedes-Benz, Volkswagen, Bayer, BASF, Siemens son relevantes empresas alemanas con inversiones en Argentina.

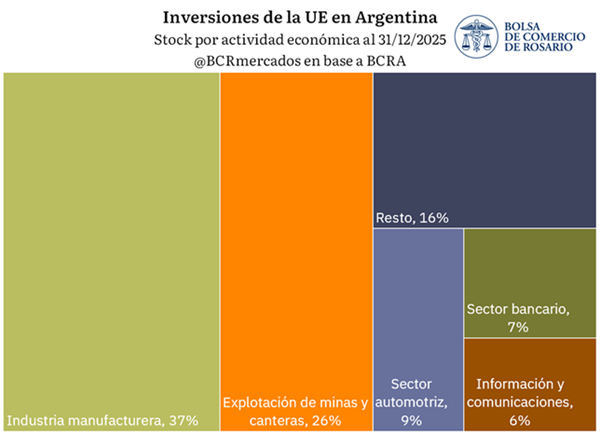

La composición por países refleja también cómo la relación de inversión entre Argentina y la Unión Europea se sustenta en diversos sectores de la actividad económica. Más allá de ello, aquí los protagonistas son la industria, la energía, la minería, el sector automotriz, los servicios financieros y las telecomunicaciones.

La inversión extranjera directa de la UE en Argentina se concentra principalmente en la industria manufacturera y la explotación de minas y canteras. Al cierre de 2025, estas actividades acumulaban stocks de inversión por US$ 26.037 millones y US$ 18.387 millones, respectivamente.

La relevancia de estos sectores refleja tanto el peso histórico de la actividad industrial dentro de la economía argentina, así como el creciente atractivo de los recursos naturales, particularmente en un contexto de expansión de proyectos vinculados a la minería.

Detrás de estos rubros se ubicaron el comercio, la información y las comunicaciones y las actividades financieras, que también exhiben una importante participación dentro del stock de inversión extranjera.

La experiencia internacional muestra que los acuerdos comerciales con la Unión Europea suelen estar acompañados por una expansión de los vínculos de inversión.

Según datos del BID, los países que suscribieron acuerdos con el bloque registraron importantes incrementos en el stock de inversión europea durante los años posteriores a su entrada en vigor.

Entre los casos analizados, Chile exhibió un aumento cercano al 278% en el stock de inversión europea desde la firma de su acuerdo en 2003 hasta el 2023, mientras que Costa Rica registró una expansión del orden del 368% en 10 años y Colombia del 82% en la misma década (2013-2023).

Por su parte, Egipto y Sudáfrica mostraron crecimientos particularmente significativos, de aproximadamente 924% y 1.057% respectivamente desde los años que firmaron sus acuerdos (2004 y 2000). México también se destaca, con un incremento cercano al 569% entre la entrada en vigor de su acuerdo en el 2000 y el 2023.

De esta manera, el acuerdo Mercosur – UE da estabilidad regulatoria como mayor posibilidad de integración a las cadenas de valor vinculadas al bloque. La UE es el principal inversor externo del Mercosur, pero el Mercosur es el 5to destino de IED de la UE.

Si bien la evolución de la inversión responde a múltiples factores económicos e institucionales, estos antecedentes nos muestran cómo una mayor integración comercial y la certidumbre de un acuerdo de asociación pueden contribuir a fortalecer los flujos de capital de la República Argentina.

La caída del empleo formal en la industria impulsa una fuerte precarización laboral, un escenario sostenido únicamente por el aumento de la informalidad y el monotributo.

La industria textil argentina sufre la creciente pérdida de empleos.

Buenos Aires, lunes 29 junio (NA) — El mercado laboral argentino atraviesa un escenario complejo por el crecimiento de la precariedad a partir del aumento del empleo informal y del monotributo mientras se reducen los puestos de trabajo formales.

Aunnque la tasa de desocupación se ubicó en el 7,8% en el primer trimestre del año, mostrando estabilidad respecto al 2025, el dato oculta una degradación en la calidad del empleo y una consolidación del aumento de desempleados desde finales de 2023.

Al analizar el panorama actual, un informe del Centro de Economía Política Argentina (CEPA) sostuvo que “las cifras netas de empleo no están mostrando un escenario de dinamismo laboral sino más bien lo contrario, contracción del sector formal y un incremento del emprendedurismo de supervivencia”.

El empleo en el sector formal viene evidenciando una caída continua. Entre noviembre de 2023 y marzo de 2026, la economía argentina sufrió la pérdida de 216.321 puestos de trabajo privados registrados, lo que representa una merma del 3,4%.

Una fuerte ola de aumentos en servicios esenciales golpeará el bolsillo en julio

Entre las actividades más golpeadas, sobresale la crisis del sector industrial, donde se observó una duplicación de la población desocupada cuyo último empleo fue en manufactura, lo cual no sucede en ningún otro rubro analizado.

El último informe del Instituto Interdisciplinario de Economía Política (IIEP) a cargo de la UBA-Conicet, en base a datos del Sistema Integrado Previsional Argentino (SIPA), detalló que desde septiembre de 2023 se perdieron casi 81.000 puestos en la industria, de los cuales alrededor de 48.000 corresponden a los últimos doce meses y casi 5.000 al último mes.

El declive del empleo protegido fue compensado parcialmente por un incremento de 165.542 nuevos monotributistas, lo que implica un crecimiento del 8% en el periodo analizado de la gestión de Javier Milei.

Al respecto, desde CEPA indicaron que dicho incremento “no debe leerse como un aumento del espíritu emprendedor sino de una necesidad creciente de los trabajadores de complementar ingresos en algunos casos, o directamente suplir la pérdida de puestos de trabajo”.

En paralelo, en lo que va del gobierno libertario se viene registrando una expansión de la informalidad. En el primer trimestre de 2026, la tasa de empleo no registrado escaló al 44,2%, el nivel más alto de los últimos años.

Entre el primer trimestre de 2024 y el de 2026, se crearon 603.600 empleos informales, mientras que se perdieron 246.000 puestos registrados, según los datos aportados por el Instituto Nacional de Estadística y Censos (INDEC).

En este sentido, desde CEPA indicaron que “esto significa que más de cuatro de cada diez trabajadores ocupados se desempeñan en condiciones de informalidad, sin acceso a derechos laborales básicos, aportes jubilatorios, cobertura de salud, licencias pagas o mecanismos de protección frente al desempleo”.

Asimismo, el informe sostiene que las economías de plataforma (apps de delivery y movilidad) distorsionan las estadísticas oficiales. Al respecto, señala que debido a que la metodología del INDEC considera «ocupado» a quien trabaje al menos una hora semanal, estas plataformas funcionan como un «efecto amortiguador» que invisibiliza el desempleo real.

Sobre este aspecto, la entidad expresó que “esta relación de dependencia encubierta permite a las empresas de plataforma operar sin las responsabilidades propias de un empleador, mientras que estadísticamente los trabajadores son registrados como autónomos, fragmentando aún más las identidades laborales”.

La crisis laboral afecta mayormente a la población femenina (8,3%), que sigue superando a la de los varones (7,5%). Por otro lado, aunque la desocupación juvenil bajó levemente (a 15,5% en mujeres y 14,6% en hombres), sus guarismos aún triplican los de la población adulta de entre 30 y 64 años (6,2% en mujeres y 5,2% en hombres).

Además, la presión sobre el mercado de trabajo, que suma a desocupados, subocupados y ocupados que buscan otro empleo, alcanzó al 30,7% de la población en el primer trimestre del año, lo que implica un incremento interanual del 3,5%.