Rosario, viernes 5 enero (PR/24) — La agricultura es un pilar fundamental de la economía global que ha evolucionado a largo de la historia junto con la humanidad. Se ha transformado – en parte – en el motor de la civilización, marcando hitos fundamentales en el desarrollo de la vida rural y urbana. La capacidad para cultivar y cosechar alimentos no solo garantizó la supervivencia, sino que también permitió la formación de comunidades estables y la creación de sociedades más complejas, allanando el camino para el surgimiento de las primeras civilizaciones.

En el último siglo, el progreso tecnológico y tecnificación, las nuevas prácticas agrícolas, la incursión de la química y los desarrollos biotecnológicos han impulsado fuertemente la oferta mundial de alimentos. Desde 1960 hasta la actualidad, la producción mundial de granos ha crecido a un ritmo promedio anual del 2,3% cuando la población mundial lo hizo al 1,5% promedio anual según los datos del Banco Mundial. Mientras que, en 1960, se cosechaban 270 Kg de granos por persona, durante la última campaña, se habrían cosechado 425 Kg por cada habitante.

Los cultivos más importantes son el maíz y el trigo en términos de volumen, alcanzando en la campaña 2022/23 una producción conjunta de 1.946 millones de toneladas, un aumento del 65% en las últimas dos décadas. Por su parte la producción de soja y sus derivados cada vez pisan más fuerte sobre el concierto internacional y en poco más de veinte años el volumen de producción anual de soja se incrementó 2,3 veces.

Tamaña expansión de la producción a nivel global fue posible en parte gracias al auge del comercio internacional de granos. Ámbito sobre el cual Argentina se ha ganado un notable protagonismo.

• Participación argentina en el mercado internacional de commodities agro

Argentina es un país productor con un perfil claramente exportador, de las casi 130 millones de toneladas (Mt) promedio que se han cosechado entre 2017 y 2021, 93 Mt han tenido como destino el mercado externo, es decir, el 70% de la cosecha se exporta cada año. Por otro lado, al analizar la importancia de las exportaciones agroindustriales en el total exportado, representan dos terceras partes del total de las exportaciones de bienes de argentinas. En el contexto actual de precios internacionales y dejando a un lado la histórica sequía de la campaña 2022/23, en promedio los envíos al exterior de los principales complejos agroindustriales representan USD 32.000 millones.

Durante el período 2017-2021, entre los principales cereales Argentina exportó en promedio 31 Mt al año de maíz, seguido por trigo con unas 11 Mt. En el ámbito de las oleaginosas, se destaca el complejo soja, con exportaciones promedio anuales por 6,7 Mt de poroto, 5 Mt de aceite, 28 Mt de harina de soja y 1,1 Mt de biodiesel.

Al mismo tiempo, el agro no solo es importante puertas adentro, sino que la participación relativa en el comercio internacional de Argentina es en algunos casos muy relevante:

Complejo soja

Argentina es el primer exportador de aceite y harina de soja, en ambos casos cuenta en promedio con el 40% del mercado mundial.

Siguiendo el promedio de las últimas cinco cosechas sin tener en cuenta la última campaña 2022/23, Argentina registra exportaciones anuales de harina de soja por 28 Mt, seguido por Brasil con 17 Mt y EE. UU. con 12 Mt. En el caso del país vecino de Brasil, su incremento sostenido en la producción y crush de soja le ha permitido lograr una tendencia creciente en su participación dentro del mercado mundial de harina de soja y reducir la brecha con Argentina. Es más, en el último año comercial 2022/23, en coincidencia con la sequía histórica de Argentina, consiguió hacerse con el primer puesto en términos de volumen de exportación en dicho subproducto del complejo.

Por otro lado, las exportaciones de aceite de soja promedian 5,2 Mt al año. Argentina se consagra con gran diferencia como el principal abastecedor a nivel mundial, triplicando el volumen exportado del segundo, Brasil. Al igual que en el mercado de harinas, este último ha venido incrementando a paso firme sus exportaciones de aceite, pero aún muy por debajo de los guarismos argentinos.

En lo que respecta a la exportación directa del poroto de soja, las posiciones cambian. El sector agroexportador argentino, que goza de gran competitividad a la hora de comercializar productos derivados de la oleaginosa, deja un bajo margen para las exportaciones directas del poroto, el complejo como un todo se encuentra muy por detrás de los dos principales jugadores, quedándose con el tercer puesto. En este sentido, Brasil ha pasado de exportar poco más de 70 Mt de poroto de soja entre 2017 y 2019 a alcanzar de media 85 Mt en las últimas tres campañas, según estimaciones del USDA. Estos guarismos lo posicionan como el principal exportador de soja, superando a los norteamericanos, que operan en promedio 54 Mt cada año. Mientras que, en un tercer puesto muy alejado de esos guarismos aparece Argentina con exportaciones por 6 Mt.

Las principales zonas receptoras de las exportaciones argentinas correspondientes al complejo soja son países de Europa y Asia, explicando más del 50% de las compras.

Discriminando por producto, el poroto de soja sin industrializar tiene a China como principal destino, nación que adquiere casi la totalidad de las exportaciones del grano por año, marcando una alta concentración en un solo comprador.

El mercado de aceite de soja también cuenta con un comprador estrella, India, quien adquiere en promedio la mitad de las exportaciones anuales del subproducto. El resto del mercado se divide entre demás países del sudeste asiático, destacando Bangladesh, países del norte de África principalmente Argelia, Egipto y Marruecos, además una cuota importante de las ventas anuales se dirige hacia el vecino Perú.

Finalmente, el mercado de harina de soja es el más diversificado de los tres, sin grandes concentraciones en mercados individuales, Europa explica el 40% de las ventas anuales, distribuyéndose entre numerosas naciones como España, Italia, Polonia y el Reino Unido; desde el continente asiático Vietnam e Indonesia son los más destacados, pero se registran ventas a más de 19 países dentro de Asia.

Complejo girasol

Entre los principales productos de este complejo Argentina aparece en el tercer puesto, explicando el 7% de las exportaciones mundiales de harina y aceite de girasol. Se vislumbra como un mercado que detenta una presencia nacional creciente, comercializando en promedio 1 Mt de cada subproducto durante las últimas dos campañas.

A nivel internacional, el mercado de aceite y harina de girasol es ampliamente dominado por Rusia y Ucrania explicando más del 70% de las exportaciones anuales entre ambos productos. Ucrania exporta en promedio 5,6 Mt de aceite y 4,4 Mt de harina de girasol al año, mientras que el gigante euroasiático comercializa 3 Mt y 1,7 Mt respectivamente.

En cuanto a las exportaciones argentinas por destinos, al igual como ocurre con el aceite de soja, la India es un destino fundamental para el aceite de girasol argentino explicando 30% de las exportaciones; luego Chile, Brasil, México, Paraguay y Uruguay aparecen como importantes compradores. A demás, el aceite argentino abastece también el mercado oceánico que explica el 4% de las exportaciones.

Por otro lado, las ventas de harina de girasol se encuentran concentradas en mayor medida sobre el mercado europeo, casi el 70% del total. Los Países Bajos son el principal destino, seguido por España y el Reino Unido. Al mismo tiempo, Uruguay también figura como un importante destino de la harina argentina.

Sorgo

Argentina es el segundo exportador mundial de sorgo; en promedio, durante las últimas cinco campañas sin tener en cuenta la 2022/23, exporta 1 Mt anualmente. Sin embargo, el país ha tenido una performance sobresaliente durante la cosecha 2020/21 exportando 2,2 Mt y en la 2021/22 con 1,7 Mt. Mientras que, Estados Unidos es quien lidera el podio de exportaciones de este cereal, explicando en promedio el 68% del mercado con exportaciones promedio de 5,4 Mt en términos anuales.

Por otro lado, en cuanto a los dinamizadores de la demanda, es clara la presencia del gigante asiático. China actualmente acapara casi la totalidad del mercado importador de este cereal a nivel mundial. En otros momentos de la historia, Japón ha sabido representar gran parte de las importaciones de sorgo globales. Se destaca el uso del cereal tanto para consumo forrajero como para la producción de una bebida típica de China como es el baijiu, siendo un motor de la demanda de sorgo importado actualmente.

Maíz

Argentina ocupa el segundo lugar entre los principales exportadores de maíz a nivel mundial contemplando el promedio entre la campaña 2017/18 y la 2021/22, con un volumen de exportaciones anuales por 31 Mt respectivamente. No obstante, esta situación podría cambiar dado que Brasil se está consolidando en el mercado exportador y cambiar el posicionamiento de los principales países.

A nivel general, el 85% de las exportaciones mundiales de maíz se explican por Estados Unidos, Argentina, Brasil y Ucrania. Los norteamericanos, ostentan el primer puesto en el ranking mundial, exportando en promedio 58 Mt entre las últimas cinco campañas. No obstante, desde el último ciclo comercial Brasil se ubica en la primera posición con ánimos de reclamar el puesto como suyo. En este sentido, Argentina terminaría pasando eventualmente al tercer puesto y el liderazgo estaría dominado por Brasil y Estados Unidos.

La distribución de los compradores de maíz argentino es quizás la más diversificada de todos los commodities analizados en el presente informe. La región del Norte de África es la zona que más participación registran, explicando en promedio el 24% de las compras. En este sentido, Argelia, Egipto y Marruecos son los destinos predilectos. Por otro lado, también se encuentra una importante presencia asiática con Corea del Sur, Malasia y Vietnam a la cabeza. Al tiempo que, el resto de las exportaciones se reparten en diversos países de forma muy diversifica en términos generales.

Trigo

El mercado internacional de trigo es el menos concentrado de los aquí descriptos. Los diez principales países exportadores explican el 93% del comercio internacional del grano. Por lo tanto, el share mundial del mercado se encuentra distribuido entre varios países y regiones económicas.

Rusia encabeza la lista como principal exportador, si bien ha sabido mantener un promedio anual de 36 Mt entre los últimos años, la campaña 2022/23 marca un salto importante de las exportaciones hasta 47 Mt según el USDA. Esto se debe a un gran desempeño en la producción que aumentó 17 Mt el último año hasta nada menos que 92 Mt. Para el nuevo año comercial 2023/24 se estima una producción de 90 Mt y exportaciones que podrían ser un récord de 50 Mt respectivamente.

El conglomerado de países de la Unión Europa aparece ya en segundo lugar explicando el 16% del mercado, seguido por Estados Unidos con el 13%, Canadá con el 12%, Ucrania y Australia con el 9% cada uno. Finalmente, aparece Argentina con exportaciones promedio de 11,6 Mt de trigo por campaña y con una participación del 7% del mercado mundial del cereal.

El principal comprador del trigo argentino es Brasil, siendo un demandante neto y que por cercanía explica casi la mitad de las exportaciones argentinas del cereal. Luego, se destacan también los envíos a Chile, Perú y países de Centroamérica. El continente africano también conforma un mercado fundamental para el trigo argentino, explicando en conjunto el 22% de las compras externas anuales del cereal. Argelia es el principal importador de esta región, aunque en los últimos cinco años el trigo argentino ha arribado a 20 países africanos. Finalmente, las naciones del sudeste asiático completan el cuadro del trigo, destacando a Indonesia como principal comprador de la zona.

Biodiesel

La industria de biodiesel argentina ha atravesado una difícil situación durante este último año debido al impacto de la sequía, llevando a niveles mínimos de exportaciones. En el concierto internacional, actualmente el país ocupa el sexto puesto del ranking de los principales exportadores a nivel global. Por delante se encuentra la UE con el 34% del mercado, seguida por Estados Unidos, Indonesia y Brasil.

En materia de destinos del biodiesel de producción doméstica, el principal lo conforman los países de la Unión Europea, fundamentalmente Países Bajos, que se consolida como la puerta de entrada de este producto argentino al mercado europeo.

• Perspectivas de cara a la campaña 2023/24

Según las estimaciones del Departamento de Agricultura estadounidense y proyecciones propias de la BCR, en la nueva campaña 2023/24 Argentina mantendría su posición indiscutida sobre el mercado internacional de Aceite y Harina de soja. Al mismo tiempo, las expectativas de una gran cosecha maicera permitirían mantener el segundo puesto en el mercado internacional del cereal frente a las adversidades climáticas que aquejan a Brasil y en trigo se espera mantener el séptimo puesto a nivel mundial. No obstante, en sorgo, aceite de girasol y biodiesel se retrocedería algunas posiciones en el ranking mundial.

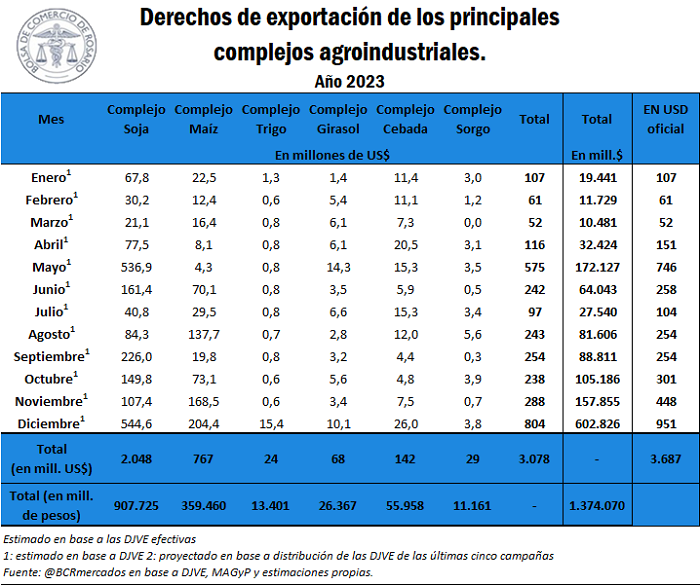

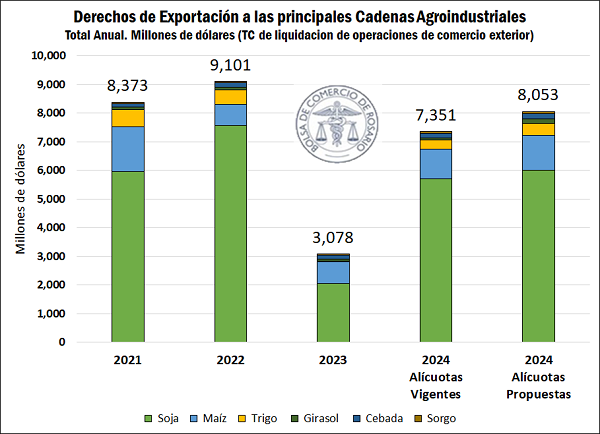

Esta cifra representa una caída del 65% con relación a la recaudación obtenida en 2022, que fue de US$ 9.100 millones. Medido en pesos corrientes, la recaudación estimada alcanza $1,37 billones considerando el tipo de cambio utilizado para liquidar los derechos de exportación correspondientes a cada producto durante el año. Así, se estima que estas cadenas representaron cerca del 90% del total de recaudaciones por derechos de exportación del 2023, que totalizó $ 1,54 billones según datos de AFIP.

Esta cifra representa una caída del 65% con relación a la recaudación obtenida en 2022, que fue de US$ 9.100 millones. Medido en pesos corrientes, la recaudación estimada alcanza $1,37 billones considerando el tipo de cambio utilizado para liquidar los derechos de exportación correspondientes a cada producto durante el año. Así, se estima que estas cadenas representaron cerca del 90% del total de recaudaciones por derechos de exportación del 2023, que totalizó $ 1,54 billones según datos de AFIP.