A pesar de la leve reducción en los índices de pobreza, la precariedad de los salarios y la inflación condicionan la recuperación económica. Los hogares argentinos enfrentan un escenario de mejora estadística, pero con un poder adquisitivo que sigue en zona de riesgo.

Buenos Aires, miércoles 1 abril (PR/26) — El dato de pobreza individual del segundo semestre de 2025 (28,2%) muestra una mejora significativa respecto al mismo período del año anterior (38,1%), con una reducción cercana a los 10 puntos porcentuales. En el caso de la indigencia, la tasa se ubica en 6,3%, por debajo del 8,2% registrado un año atrás.

En términos absolutos, esto implica que 13 millones de personas no lograron cubrir la canasta básica total con sus ingresos y que, dentro de ese grupo, 2,9 millones no alcanzaron siquiera a cubrir los requerimientos nutricionales básicos.

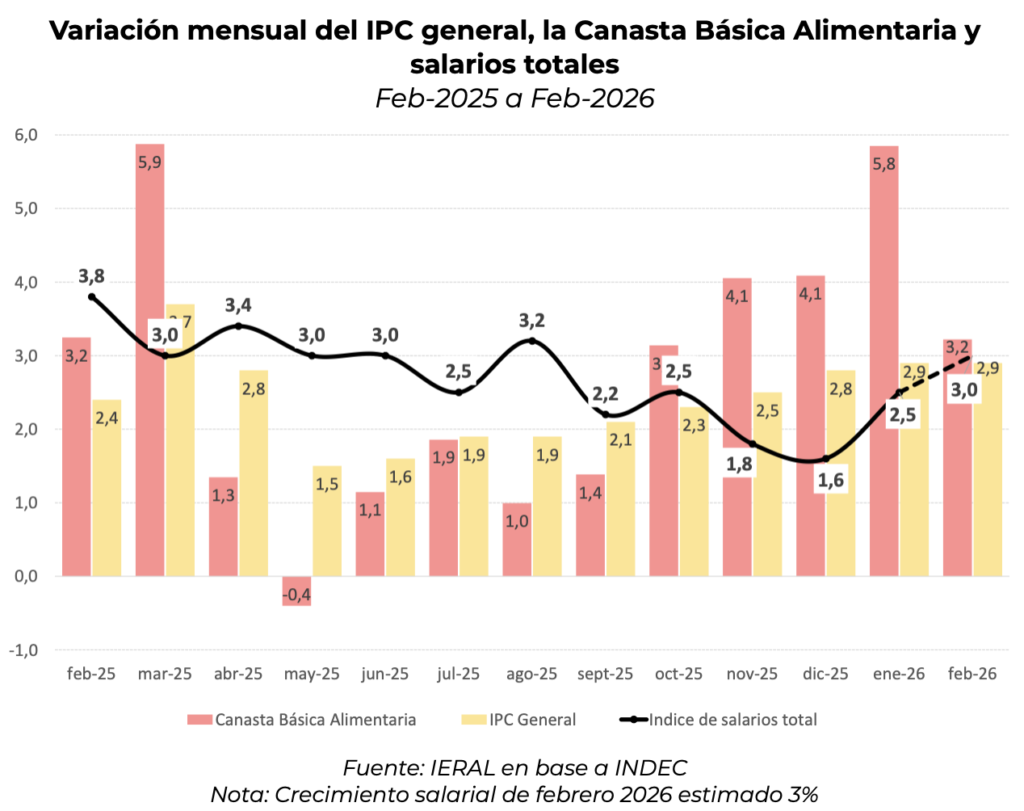

Esta mejora se explica, en buena medida, por una recuperación de los ingresos de los hogares en relación con el costo de las canastas básicas. Sin embargo, detrás de esta dinámica aparece una señal menos favorable.

Al observar lo que ocurre dentro del mercado laboral, se advierte que en los últimos meses de 2025 y comienzos de 2026 los ingresos comienzan a evolucionar por debajo de la inflación, lo que introduce interrogantes sobre la sostenibilidad de esta tendencia.

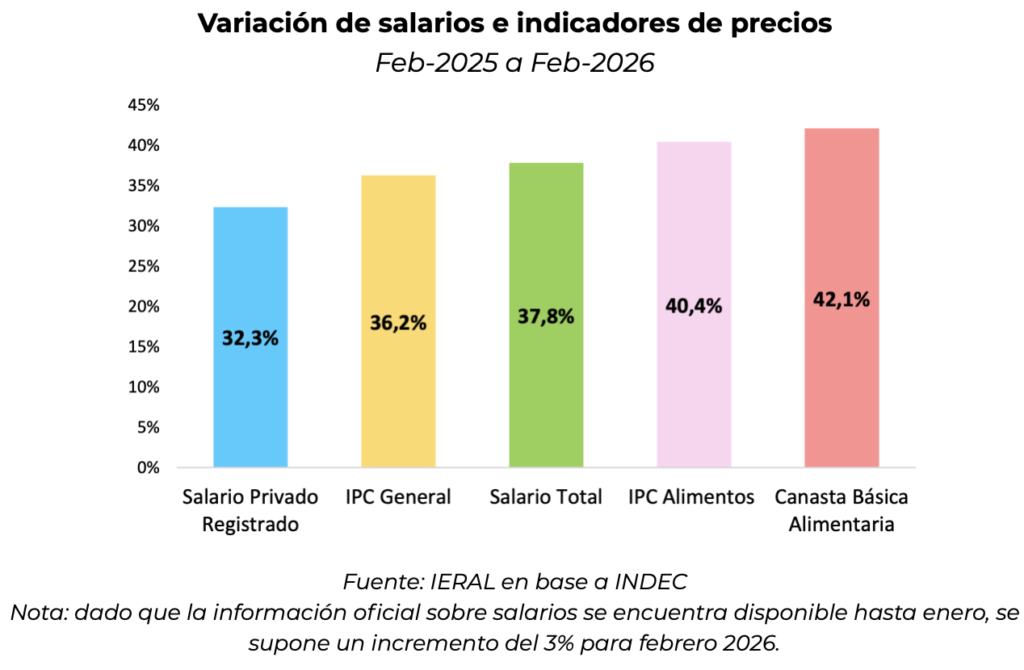

En este sentido, bajo el supuesto de un incremento salarial del 3% en febrero de 2026, en línea con la evolución del IPC general y considerando que el último dato oficial disponible corresponde a enero, se tiene que los salarios del sector privado registrado crecieron un 32,3% entre febrero de 2025 y febrero de 2026.

Este aumento se ubica por debajo de la inflación general (36,2%) y considerablemente por detrás del aumento en los precios de los alimentos (40,4%) y de la canasta básica alimentaria (42,1%) en el mismo periodo.

Al ampliar la mirada, los salarios totales muestran una dinámica algo más favorable, con un crecimiento del 37,8%, aunque igualmente insuficiente para acompañar el encarecimiento de los bienes esenciales.

A su vez, la evolución futura del indicador de pobreza estará fuertemente condicionada por la dinámica de los precios. En un escenario en el que los alimentos crecen por encima del nivel general, incluso ajustes salariales alineados con la inflación promedio pueden resultar insuficientes para sostener el poder adquisitivo de los hogares más vulnerables.

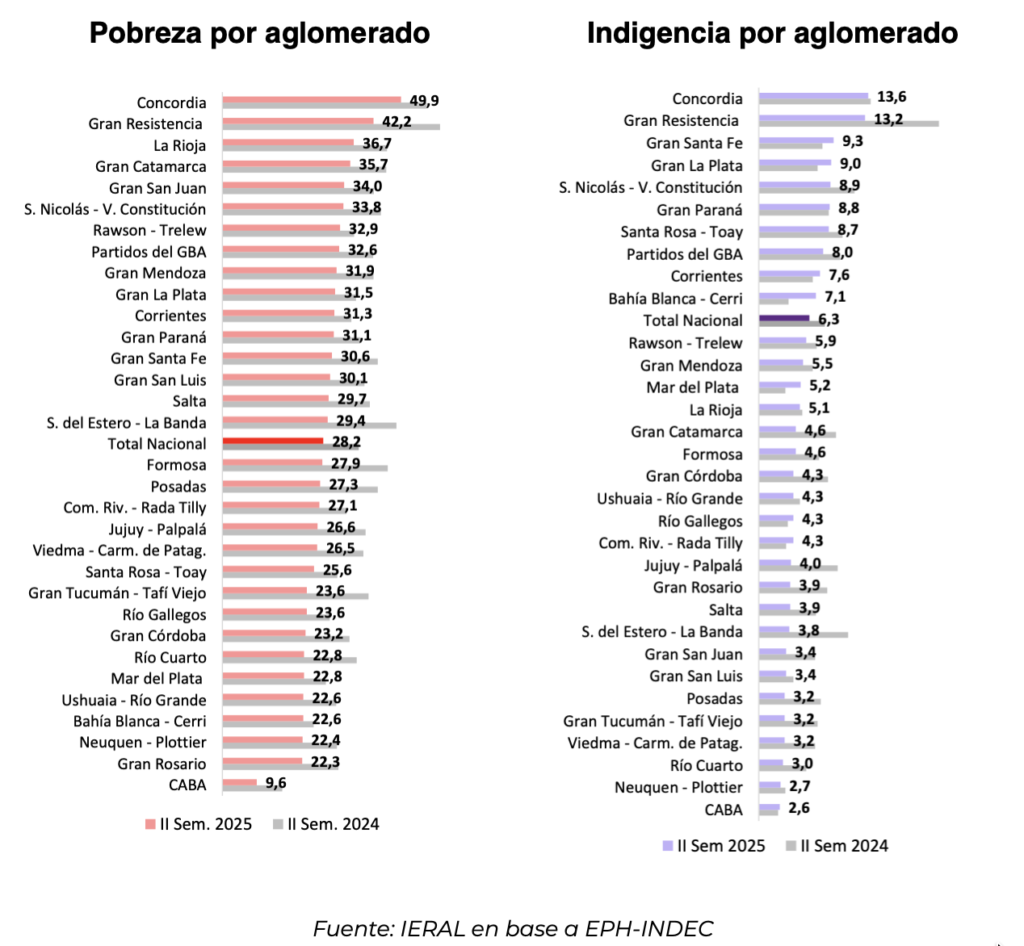

Una mirada territorial refuerza este diagnóstico. La reducción de la pobreza se extendió a la totalidad de los aglomerados urbanos, consolidando una mejora de alcance generalizado. En algunos de ellos, como Santiago del Estero – La Banda, Formosa y Gran Resistencia la reducción fue de más de 18 puntos porcentuales.

No obstante, al analizar su incidencia por aglomerado, se observan diferencias significativas entre regiones. En Concordia, casi la mitad de la población se encuentra en situación de pobreza, mientras que en Gran Resistencia supera el 40%.

A su vez, aglomerados como La Rioja, Catamarca, San Juan, San Nicolás, Rawson y Partidos del Gan Buenos Aires conservan mas de un tercio de la población en la pobreza. Centros urbanos como Gran Córdoba (23,2%) y Rosario (22,3%) exhiben incidencias menores.

Las diferencias territoriales también se manifiestan en la indigencia. En aglomerados como Concordia (13,6%) y Gran Resistencia (13,2%), una proporción elevada de la población no logra cubrir los requerimientos alimentarios básicos, en el otro extremo Neuquén–Plottier (2,7%) y CABA (2,6%).

A diferencia de lo observado en la pobreza, la evolución de la indigencia fue más heterogénea entre aglomerados. En particular, Bahía Blanca–Cerri, Gran La Plata y Gran Santa Fe registraron incrementos de 3,4; 1,7 y 1,4 puntos porcentuales respectivamente.

Sin embargo, estos aumentos fueron más que compensados por caídas significativas en otros aglomerados, destacándose Gran Resistencia, que redujo su tasa de 22,4% a 13,2% y Santiago del Estero–La Banda, donde la indigencia descendió de 11,1% a 3,8%.

Estas disparidades evidencian que la pobreza en Argentina no es un fenómeno uniforme, sino que responde a estructuras productivas, niveles de informalidad y oportunidades de ingreso disímiles entre regiones.

Todo ello en el marco de un crecimiento económico heterogéneo, con dinámicas sectoriales diferenciadas entre actividades generadoras de divisas y aquellas más intensivas en empleo.

En este contexto, y a pesar de la significativa reducción observada en los últimos datos, la mejora en el indicador de pobreza no debería ocultar las fragilidades persistentes. Su evolución en los próximos meses dependerá no solo de la estabilidad de precios, sino también de la capacidad del mercado laboral para generar ingresos más robustos y sostenibles a lo largo del país.

Por Laura Caullo

y

Guadalupe Galíndez

Responsables de la sección Social-Laboral de la revista Novedades Económicas de la Fundación Mediterránea

Primicias Rurales