Al 27 de agosto pasado, según el último dato oficial publicado este martes, la industria aceitera había comprado 23,2 millones de toneladas de soja 2024/25 –de las cuales 5,0 millones son con precio a fijar–, mientras que la molienda registrada entre marzo y julio de este año se ubicó en 18,3 millones de toneladas

“Si consideramos para el mes de agosto una molienda similar a la de julio, entonces la industria tiene una posición comprada del orden de 2,5 millones de toneladas si se incluyen las compras de soja argentina 2024/25, la importación de países limítrofes y el remanente del ciclo comercial anterior”, explicó el analista agrícola Pablo Adreani a Bichos de Campo.

“La posición comercial de la industria aceitera es bastante ajustada y requiere concretar nuevas compras de soja, mientras que la situación de los exportadores es más holgada”, añadió.

El último dato oficial disponible indica que la exportación había comprado soja argentina 2024/25 por 7,3 millones de toneladas, cifra que, sumado el stock del ciclo anterior, genera una posición comprada estimada de 8,8 millones.

En tanto, los registros de Declaraciones Juradas de Ventas Externas (DJVE) de poroto de soja 2024/25 a la fecha suman 8,4 millones de toneladas, lo que indica que los traders están bien abastecidos de mercadería.

“Los exportadores no necesitarían salir a comprar soja en las próximas semanas, a menos que tengan la necesidad de concretar nuevos embarques ante la firmeza de la demanda china”, comentó Adreani.

“Las compañías agroexportadoras que tienen operaciones tanto de exportación de granos como de procesamiento industrial en los últimos meses privilegiaron los embarques de poroto por los buenos márgenes generados por ese negocio, los que se explican por la concentración de la originación china de soja en el Mercosur”,

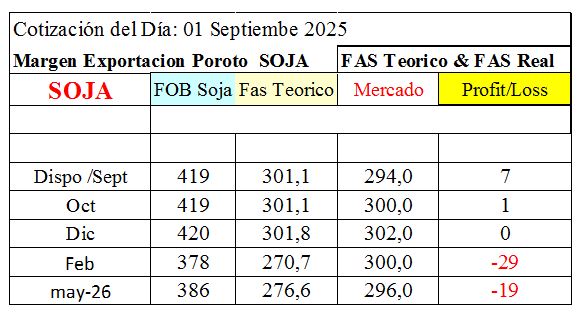

El cálculo del FAS teórico de la exportación de soja sigue siendo favorable para los embarques cercanos, pero muestra márgenes negativos a partir del ingreso de la cosecha brasileña de soja desde comienzos de 2026.

“El gran interrogante por resolver es qué sucederá con las negociaciones comerciales entre EE.UU. y China. Por el momento, el mercado considera qué la nación asiática se abastecerá de poroto brasileño y, en menor medida, argentino, pero hay que seguir de cerca la evolución de las negociaciones entre ambas potencias”, sostuvo.

“El gran interrogante por resolver es qué sucederá con las negociaciones comerciales entre EE.UU. y China. Por el momento, el mercado considera qué la nación asiática se abastecerá de poroto brasileño y, en menor medida, argentino, pero hay que seguir de cerca la evolución de las negociaciones entre ambas potencias”, sostuvo.

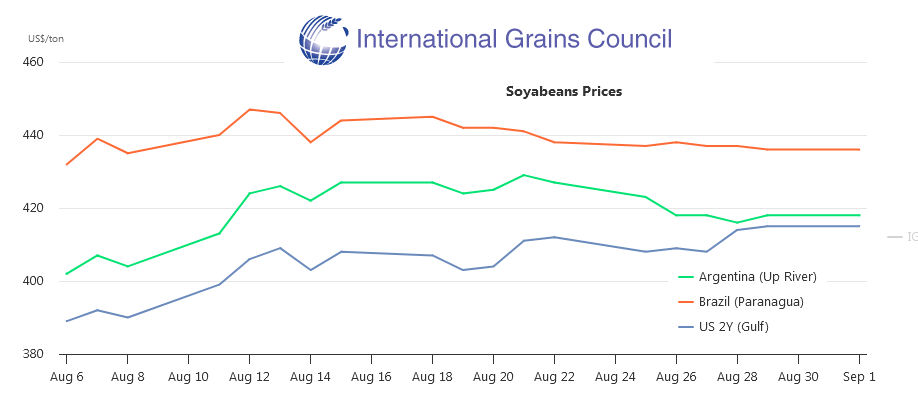

La brecha entre los valores FOB de la soja Paranaguá (Brasil) versus Golfo de México (EE.UU.) se ha venido reduciendo en las últimas jornadas, aunque mantiene un diferencial a favor del poroto brasileño de 20 u$s/tonelada.

“Con los valores FOB actuales, el margen de molienda teórico de la industria aceitera para embarques cercanos es nulo considerando una molienda diaria promedio, aunque con matices, porque las fábricas de menor escaña podría estar perdiendo dinero y las de mayor escala generando un ligero margen favorable”, resaltó.

Diferente es el caso de las operaciones de la soja de la nueva campaña 2025/26, donde los márgenes proyectados teóricos lucen favorables en función de los precios negociados por la Soja Rosario Mayo 2026 del mercado A3 (que es martes terminó en un promedio de 297,5 u$s/tonelada).

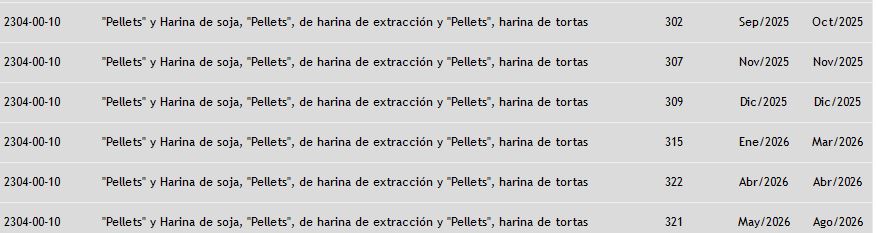

Eso porque, con valores sostenidos del aceite de soja –producto de la menor cosecha esperada en EE.UU. y la política de promoción de uso interno de biodiésel en ese país–, los precios futuros de la harina de soja son sustancialmente mayores para la nueva cosecha.

“La posición comercial tanto de la industria como de la exportación y los márgenes de operación de ambos actores es un insumo clave para poder entender y prever el funcionamiento de la dinámica del mercado de soja”, resumió Adreani.

Primicias Rurales

Fuente: Valor Soja

.jpg&w=3840&q=75)