Los dirigidos por Lionel Scaloni le ganaron 3-1 a Suiza en el tiempo extra. Ahora se viene un duelo con muchísima historia ante Inglaterra.

Por Nicolás Greco

Jefe de la sección de Deportes de la Agencia Noticias Argentinas.

Egresado de la Licenciatura en Periodismo de la Universidad de Palermo.

La Selección argentina consiguió la clasificación a las semis del Mundial.

Buenos Aires, domingo 12 julio (NA) – La Selección argentina le ganó 3-1 a Suiza en el tiempo extra y, pese a seguir en un discreto nivel, se metió en las semifinales del Mundial 2026. Ahora se viene Inglaterra y ya no hay margen de error.

El partido entre la Selección Argentina y Inglaterra, por la semifinal del Mundial, se disputará a las 16, hora argentina, el miércoles 15 de julio.

Los goles de la Selección los hicieron el mediocampista Alexis Mac Allister, con un preciso cabezazo en el primer tiempo, Julián Álvarez, quien sacó un impresionante zapatazo desde afuera del área en el segundo tiempo extra, y Lautaro Martínez en el cierre del encuentro.

Lo más rescatable para los dirigidos por Lionel Scaloni fue lo que se vio en el primer tiempo, donde pudieron abrir el marcador rápidamente y mostraron una gran intensidad para mantener a raya a una Suiza que no se achicaba pese a tener enfrente a los vigentes campeones del mundo.

El capitán y figura de la “Albiceleste”, Lionel Messi, tuvo una más que discreta actuación, pero fue relevante como siempre en el resultado con la asistencia a Mac Allister en la apertura del marcador.

El próximo rival de la Selección será Inglaterra, que más temprano sufrió muchísimo para ganarle 2-1 a Noruega, también en el tiempo extra, por lo que se vendrá un partido con muchísima historia.

De cara a este encuentro, la Argentina ya no tiene margen de error. Esto se debe a que vienen teniendo muchas desconexiones principalmente en defensa que generan que se compliquen los partidos, tal como pasó previamente ante Cabo Verde y Egipto, además de esta noche frente a Suiza.

Inglaterra no perdona. La selección de “Los Tres Leones” tiene a estrellas de primer nivel en todas sus líneas, pero los que más se destacan en este Mundial son el mediocampista ofensivo Jude Bellingham y el delantero Harry Kane, quienes hicieron seis goles cada uno.

No será nada fácil, pero la Selección argentina sigue con vida en este Mundial y está a sólo dos partidos de alcanzar nuevamente la gloria eterna.

El capitán de la Selección ofrece una visión de liderazgo generativo y colectivo, donde el éxito no depende del brillo individual sino de la construcción de un proyecto común y confiable.

Por Felipe Rilova Salazar, psiquiatra

Buenos Aires, viernes 10 julio (PR/26) —Lionel Messi ofrece un ejemplo extraordinario porque muestra algo muy poco frecuente: la capacidad de fracasar sin quedar definido por el fracaso. Falla un penal, lo cual hiere el narcisismo de cualquiera.

Pero unos minutos después entrega una asistencia perfecta al Cuti Romero. Luego convierte el empate y termina siendo decisivo otra vez. No intenta reparar su error haciendo una heroica individual.

Sigue jugando para el equipo. Eso habla de alguien cuyo deseo no depende del brillo narcisista sino del objetivo común. El narcisismo pregunta: “¿Cómo quedo yo?”.

El deseo, en cambio, pregunta: “¿Qué reclama ahora la situación?”. Messi parece desplazarse permanentemente hacia esta segunda pregunta, lo que tiene consecuencias enormes para el resto del equipo.

Porque el liderazgo deja de ser exhibicionista para transformarse en generativo. No obliga a los demás a servir al líder; hace que todos quieran dar algo más.

“Ser persona —dice el psiquiatra argentino Jorge Saurí— no es ‘ser’ sino ‘ser siendo’ e irse haciendo con otros y en situación”. No hay un Messi aislado.

Existe un “nosotros” que modifica incluso el rendimiento individual. Es difícil imaginar esta versión de Enzo, Julián, Mac Allister, De Paul o Cuti Romero sin el tipo de clima humano construido por Scaloni y Messi.

En términos de neurociencias sociales podríamos decir que existe una regulación afectiva colectiva. Cuando uno cae, los otros sostienen. Cuando uno falla, el grupo conserva la confianza.

Eso reduce el miedo y permite pensar. La angustia reduce el horizonte: hace creer que “ya está”, que “todo terminó”. Lo extraordinario de la Argentina es que jugó como si el partido nunca estuviera definitivamente perdido.

No negó la realidad, pero se opuso valerosamente al fatalismo y la diferencia fue enorme. Esto explica por qué esta Selección produce algo que excede al fútbol.

En una sociedad donde predomina la sospecha, el cinismo y la corrupción, este equipo ofrece una experiencia inhabitual: la confianza vuelve a ser racional.

No porque sean perfectos, sino porque el esfuerzo parece auténtico. Porque trabajan. Porque ninguno parece querer ser más importante que el proyecto.

En un país acostumbrado a desconfiar, eso conmueve. No casualmente tantas personas hablan de “admiración”. La admiración aparece cuando sentimos que algo representa valores que quisiéramos conservar.

El PIB avanza a paso firme, sostenido por la productividad y las exportaciones, mientras el Gobierno busca recuperar iniciativa política antes de que arranque la carrera electoral. La clave del segundo semestre: que el consumo, el crédito y la inversión se sumen al envión.

Por Jorge Vasconcelos

Buenos Aires, viernes 10 julio (PR/26) — La economía argentina creció cerca de un 3,0% anualizado en el primer trimestre de 2026 respecto al último tramo de 2025. Lo llamativo es que lo hizo pese a que la tasa de inversión lleva cuatro trimestres consecutivos en baja.

El envión vino del lado de la oferta: mejoras de productividad y un saldo positivo entre exportaciones e importaciones. Son factores genuinos, pero todavía falta que se sumen con más fuerza el consumo y la inversión.

Para el segundo trimestre, la proyección es algo más moderada: un crecimiento en torno al 2,0% anualizado. Los indicadores de consumo básico y la recaudación ligada al mercado interno parecen haber tocado piso y empiezan a repuntar.

La gran incógnita para la segunda mitad del año es cuánto se puede acelerar esa recuperación, porque el crédito sigue trabado por la elevada morosidad. La buena noticia es que la baja de la inflación ayuda a recomponer el poder adquisitivo de los salarios, y cuatro meses seguidos de tasas de interés de corto plazo de entre el 20% y el 25% anual podrían aflojar un poco esa traba.

Reservas en alza y cuentas externas más ordenadas

En el frente externo el panorama es alentador. La cuenta corriente del balance de pagos acumuló un superávit de 2.000 millones de dólares en los primeros cinco meses del año, con posibilidades de cerrar el año calendario en un nivel cercano a neutro.

A eso se suma una mejora de 7.100 millones de dólares en las reservas brutas del Banco Central en lo que va de 2026. Las reservas netas ya llegan a 10.400 millones de dólares si se incluyen los compromisos de corto plazo, entre ellos los BOPREAL.

También hubo avances en el programa financiero: prácticamente se completó la refinanciación de los vencimientos de 2026 y se achicó la brecha de necesidades de financiamiento para 2027.

La demanda de dólares de las personas físicas sigue siendo un frente para monitorear de cerca. Entre enero y mayo, por cada 100 dólares de superávit comercial de bienes, 84 dólares se destinaron a la llamada «formación de activos externos» del sector privado. Aun así, ese fenómeno no impidió que las reservas siguieran recuperándose.

El desafío político detrás de los números

Como la marcha de la economía todavía es «materia opinable» en cuanto a resultados inmediatos, para el Gobierno se vuelve clave recuperar la iniciativa política, sobre todo tras las idas y vueltas por la demorada salida del Jefe de Gabinete.

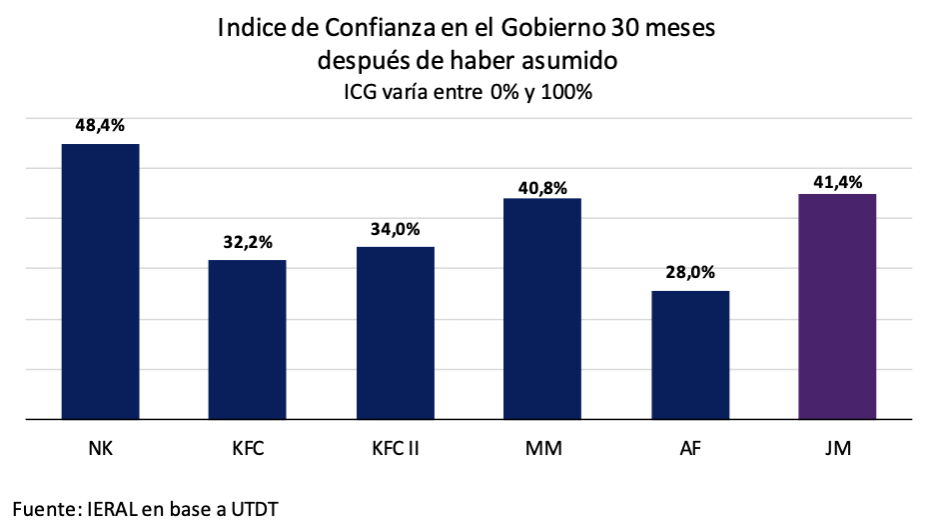

Después de varios meses de deterioro, los índices de confianza en el gobierno que mide la Universidad Di Tella mostraron señales de un posible rebote en las últimas mediciones. Pero consolidar esa gobernabilidad exige más logros en el Congreso y avanzar con la implementación de las reformas ya vigentes.

Ese camino depende, en buena medida, de que el Ejecutivo logre sumar suficientes gobernadores aliados para inclinar la balanza tanto en el Senado como en Diputados. Así podría evitar que la oposición más dura logre imponer, en este segundo semestre, un funcionamiento «en modo electoral» de la economía.

En paralelo, resulta clave despejar las dudas sobre el financiamiento de los vencimientos de deuda externa de 2027 y afinar las herramientas para suavizar la volatilidad cambiaria, sin caer en la tentación de «pelear contra la corriente» de los factores que determinan el tipo de cambio.

Todavía no alcanza con el piloto automático

Las mejoras de productividad y el buen momento exportador explican buena parte del crecimiento moderado del PIB, de entre 2,5% y 3,0% anual en la medición desestacionalizada, un resultado que se apoya en las reformas iniciadas a fines de 2023.

Pero para dar el siguiente paso hace falta más combustible: que la inversión, el empleo y el consumo se recuperen con más fuerza y así consoliden, en lo económico y en lo político, los avances que ya empiezan a notarse. El contexto mundial, pese a sus turbulencias, ofrece más oportunidades que amenazas, aunque aprovecharlas exige una reconversión permanente de los sectores productivos.

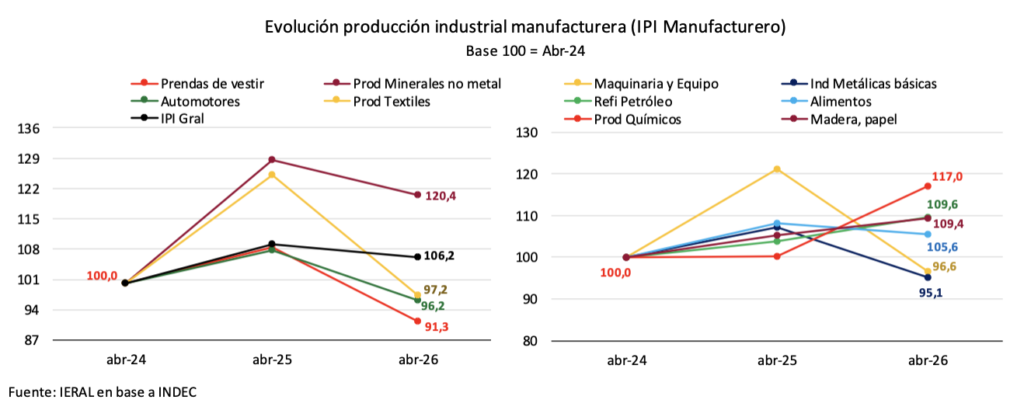

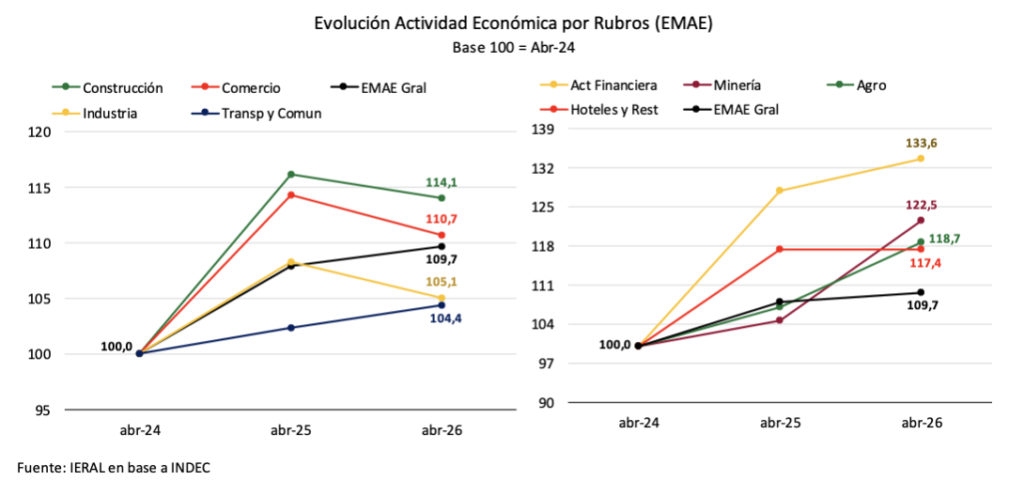

Conviene tomar como referencia abril de 2024 -el piso del nivel de actividad tras el fuerte ajuste inicial- y no 2023, todavía marcado por los cepos cambiarios y comerciales, para evaluar realmente qué sectores logran crecer bajo las nuevas reglas de juego.

Desde ese piso, la mayoría de los sectores muestra números positivos. Pero hay una diferencia clara entre los que sostienen el crecimiento y los que, tras el rebote inicial, empezaron a perder parte de lo recuperado: industria, comercio y construcción.

Industria: una foto más matizada de lo que parece

Etiquetar a estos sectores como los «perdedores» del nuevo modelo sería simplificar demasiado. En muchos casos, la falta de dinamismo no tiene que ver con la competencia de productos importados, sino con problemas bien locales: falta de crédito de largo plazo, una reforma laboral que recién arranca y una presión tributaria todavía muy alta, sobre todo por impuestos distorsivos como Ingresos Brutos y las tasas municipales.

Dentro de la industria, actividades que representan un 56% del PIB sectorial muestran una notable capacidad de adaptación. La producción de Alimentos subió un 5,6% entre abril de 2024 y el mismo mes de 2026; Madera, Papel y Refinación de petróleo crecieron entre 9,4% y 9,6%; Productos Químicos avanzó 17,0% y Minerales no metálicos, nada menos que 20,4%.

Del otro lado están los sectores con más dificultades -que representan un 30,0% del valor agregado industrial-, como Maquinaria y Equipo, Industrias Metálicas básicas, Prendas de Vestir, Textiles y Automotores, con caídas de entre el 5,0% y el 10% frente a abril de 2024. Aun así, dentro de cada rubro hay empresas que lograron diferenciarse y crecer, lo que muestra que hay semillas de reconversión, aunque no alcancen para salvar a todas las firmas.

Comercio y construcción: el consumo empieza a asomar

Fuera de la industria, comercio y construcción son los otros sectores que retrocedieron en los últimos doce meses, después de haber rebotado desde el piso de actividad de mediados de 2024.

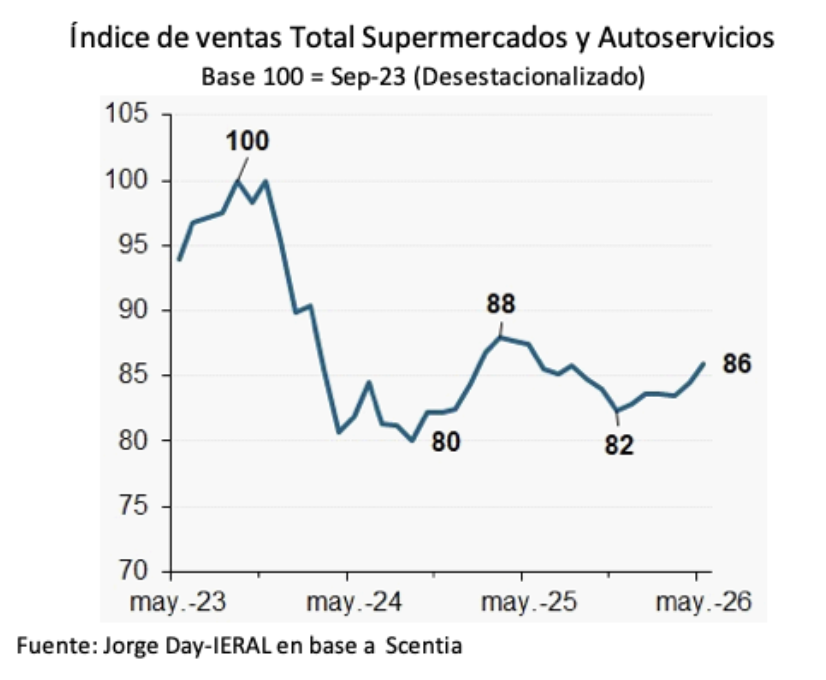

En el comercio, el problema pasa por el volumen de la demanda. Según datos de consumo masivo de Scentia, el piso se tocó en noviembre de 2025 y desde entonces la recuperación es gradual pero sostenida: en mayo de este año, el nivel ya está un 4,9% por encima de esa referencia, aunque interanualmente el consumo masivo todavía cae 1,6%.

Por debajo de la superficie, sin embargo, hay señales claras de cambio estructural: el comercio electrónico crece un 29,9% interanual, y el precio promedio de los productos de consumo masivo sube 11,8 puntos porcentuales menos que la inflación del INDEC (21,4% contra 33,2%). Esa diferencia refleja tanto el peso de los servicios en el índice oficial como la constante búsqueda de los consumidores por la mejor relación calidad-precio, un verdadero mecanismo de «defensa del bolsillo».

El mercado automotriz es otro ejemplo de la velocidad del cambio: hace dos años, el 70% de los vehículos patentados era de origen nacional y el 30% importado; hoy esa proporción se invirtió por completo. Mientras tanto, las plantas orientadas a la exportación, como las de pickups, siguen funcionando a capacidad plena.

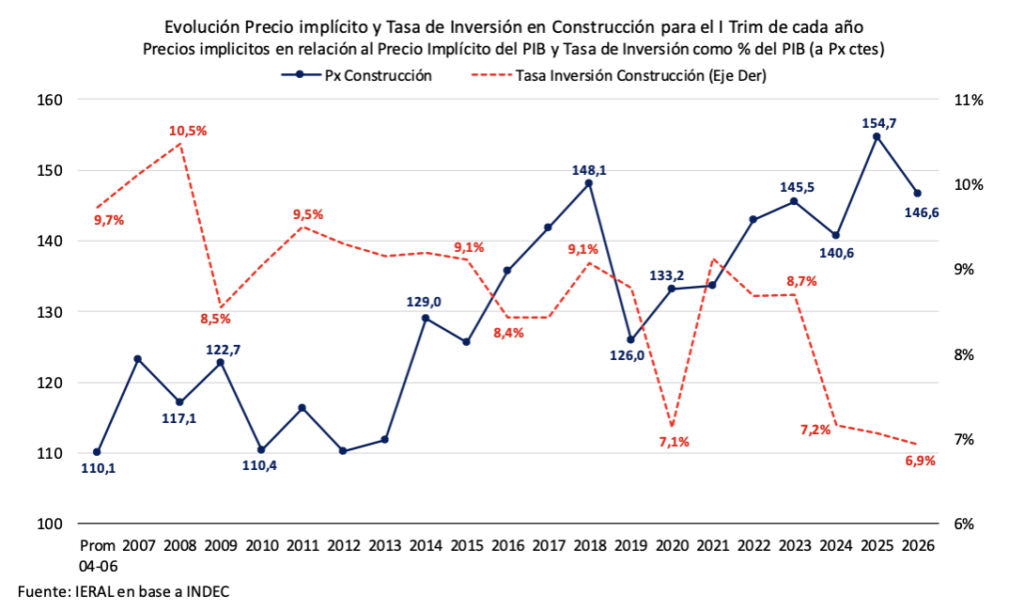

Construcción: el piso más bajo en dos décadas

En construcción, el freno responde a varios factores. Los datos del primer trimestre de 2026 muestran a la inversión en el sector en su piso de los últimos 20 años, apenas el 6,9% del PIB.

La falta de obra pública y de crédito hipotecario para las familias pesan, pero no son la única causa: también hay un problema de competitividad, por falta de escala y de modernización de los procesos productivos, que se refleja en precios relativamente más caros que el promedio de la economía.

De todos modos, en la medición desestacionalizada, la construcción parece haber tocado piso a principios de este año, en sintonía con el consumo masivo. Son mejoras que, muy gradualmente, podrían empezar a notarse en el segundo semestre, aunque no hay que esperar milagros.

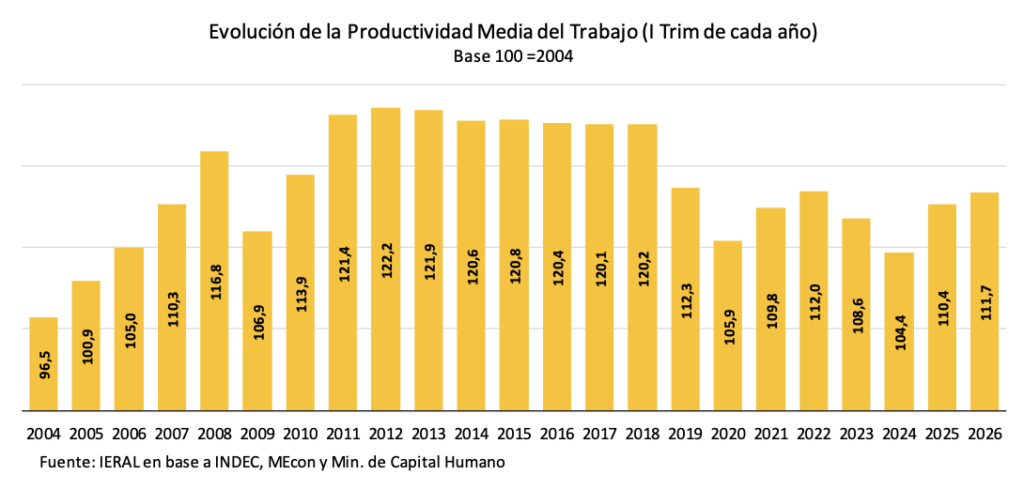

El límite invisible: la productividad de 2007

La restricción de fondo es la productividad: viene recuperándose desde 2024, pero todavía está en niveles similares a los de 2007, casi veinte años atrás.

Un indicador simple -el PIB sobre el empleo total- mejoró a un ritmo del 3,4% anual entre el primer trimestre de 2024 y el mismo período de 2026, pero aun así se ubica un 8,5% por debajo del nivel de 2012, el momento en que se instalaron los cepos estrictos al cambio y al comercio.

Es, quizás, el dato más contundente sobre el fracaso de la vieja receta de hacer crecer la economía a fuerza de expandir el gasto público sin financiamiento genuino: ese esquema termina desequilibrando la macroeconomía y alimentando el clásico ciclo de «stop and go».

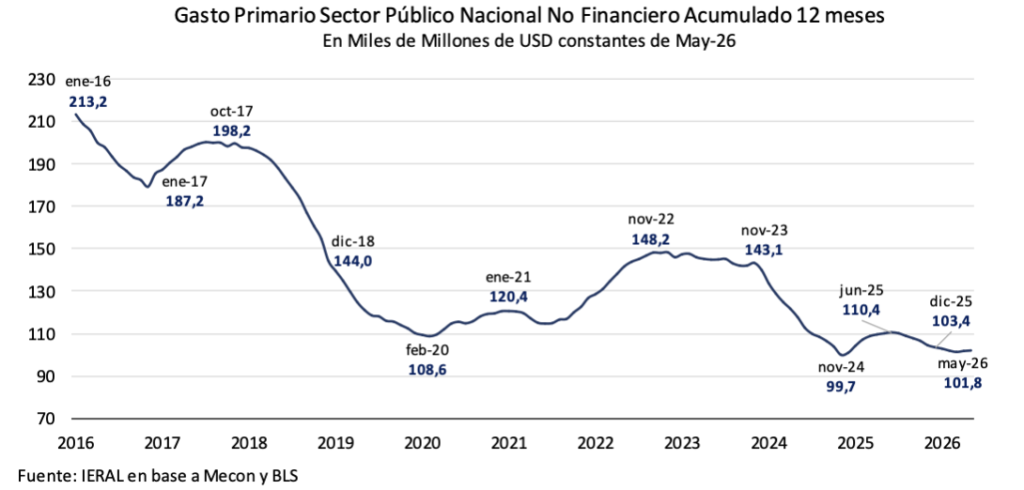

El gasto nacional ya se ajustó, ¿y las provincias?

Medido en dólares, el gasto público nacional muestra un cambio de escala relevante frente a episodios previos. En enero de 2016 las erogaciones eran de 213.200 millones de dólares; para octubre de 2017 habían bajado a 198.200 millones, un ajuste que resultó insuficiente frente a un déficit de cuenta corriente cercano al 5% del PIB.

Tras la crisis de 2018, tuvo que llegar una fuerte devaluación para que el gasto en dólares alcanzara un nivel de equilibrio hacia 2019, con el costo político ya conocido. Hoy, en cambio, el gasto primario nacional se ubica en 101.800 millones de dólares en los últimos doce meses, 48,6% por debajo del pico de 2017, mientras la cuenta corriente tiende a ser neutra frente al déficit de 5 puntos del PIB de aquel entonces.

Esa relación entre el gasto público en dólares y el equilibrio externo es clave para pensar la consistencia de la política macroeconómica hacia 2026/27, con menos margen para sorpresas negativas que en 2018/19.

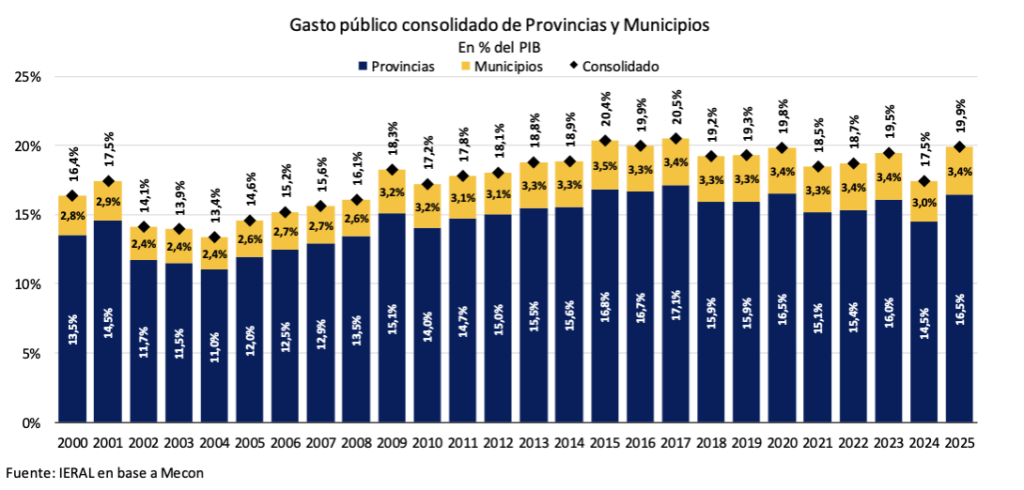

El interrogante pasa ahora por provincias y municipios. Su gasto consolidado bajó de 19,5% a 17,5% del PIB entre 2023 y 2024, pero el ajuste fue menor y de corta vida: en 2025 ya había vuelto al 19,9% del PIB, por encima del nivel de 2023.

Impuestos distorsivos, el freno silencioso a la productividad

El financiamiento de provincias y municipios depende en buena parte de impuestos muy distorsivos, como Ingresos Brutos, Sellos y las tasas municipales. Esa carga recae sobre los sectores formales de la economía y erosiona su capacidad de competir con la informalidad.

Se forma así un círculo vicioso que golpea especialmente a sectores intensivos en empleo, como los servicios, el comercio, el transporte y varias industrias. La nueva reforma laboral ayuda a facilitar la formalización, pero mientras estos impuestos sigan castigando a quien declara sus ventas, el incentivo para «blanquear» seguirá siendo débil.

El dato final resume el desafío: el gasto consolidado de provincias y municipios hoy supera en 4,2 puntos del PIB al de 2007, justo cuando la productividad laboral volvió a niveles de aquel año. Países como India, que reemplazaron una maraña de tributos distorsivos por un «Súper-IVA» en un proceso que se completó en 2017, lograron a la vez más formalidad, menores costos y mayor inversión. Esa experiencia ya empieza a replicarse en Brasil, y la Argentina podría tomar nota.

Tras sobrevivir un año y medio de encierro injusto en Venezuela, el gendarme argentino alza la voz de alerta: el reciente terremoto amenaza con sepultar bajo escombros y olvido a decenas de extranjeros atrapados en cárceles obsoletas.

Buenos Aires, miércoles 8 julio — (PR/26)–El regreso a la libertad no apagó el compromiso de Nahuel Gallo. El gendarme argentino, que sobrevivió a un calvario de dieciocho meses en la tristemente célebre cárcel de El Rodeo, ha decidido convertirse en el altavoz de quienes quedaron atrás.

Su misión actual es visibilizar una realidad trágica: la alarmante situación de los extranjeros detenidos sin causa bajo la dictadura caribeña, un drama que hoy adquiere un tinte de urgencia extrema tras el devastador terremoto del 24 de junio.

Infraestructuras al borde del colapso

El sismo ha transformado el encierro en una trampa mortal. Gallo advirtió que el penal donde estuvo recluido cuenta con cuatro pisos construidos sobre instalaciones muy antiguas que carecen de cualquier mantenimiento, elevando al máximo el riesgo de desmoronamientos.

La desesperación traspasa los muros coloniales. El gendarme relató que familiares de los internos confirmaron que ya se cayeron pedazos de escombros dentro de las celdas, amenazando la vida de una población reclusa que no tiene hacia dónde huir.

En ese infierno edilicio conviven decenas de inocentes. Según sus registros, al momento de su liberación quedaban al menos 23 extranjeros presos en su sector, siendo la gran mayoría de nacionalidad colombiana, quienes suman cerca de 19 ciudadanos desprotegidos.

Tensión política entre los escombros

La tragedia también desnudó la miseria política del régimen. Gallo manifestó una profunda indignación por la actitud de Diosdado Cabello, ministro de Justicia, quien intentó expulsar a los rescatistas de los Estados Unidos desplegados en las zonas afectadas.

A pesar de las provocaciones del funcionariado chavista, el gendarme destacó el temple de las brigadas de Washington, quienes decidieron priorizar salvar vidas humanas entre las ruinas antes de entrar en disputas con las autoridades locales.

Para el uniformado argentino, el silencio global está comenzando a romperse. Su meta es lograr que el mundo entero logre visibilizar la situación y entienda la verdadera crudeza de un modelo que durante años fue denunciado en vano por su propio pueblo.

Vivir bajo la sombra de la persecución

La libertad de Gallo es vigilada de cerca. Actualmente se desplaza por Buenos Aires con una estricta custodia policial debido a que desafió las restricciones de la medida cautelar impuesta por los tribunales venezolanos.

La justicia de Caracas le exigía firmar mensualmente en el juzgado y le prohibía dar ruedas de prensa. Sin embargo, desde el suelo argentino, Gallo decidió romper el pacto de silencio: «El régimen venezolano sí tortura», sentenció con firmeza.

Con una inquebrantable fe en el futuro, el gendarme cerró su testimonio enviando un mensaje directo de fuerza al pueblo venezolano, recordándoles con esperanza que en algún momento lograrán salir de esta situación opresiva.

El mercado internacional de granos, presionado por el clima, exhibe precios más firmes. En Argentina, la lenta comercialización de soja y los retrasos en la cosecha de maíz aumentan la incertidumbre productiva.

Rosario, martes 7 de julio (PR/26) – El mercado internacional de granos comenzó a mostrar un cambio de tendencia, durante la última semana. Mientras el dólar se estabilizó, tras haber alcanzado máximos de 13 meses, y el petróleo perdió protagonismo, como factor de influencia, las preocupaciones por el clima volvieron a ocupar el centro de la escena, impulsando una recuperación en los precios, de los principales cultivos.

«El mercado empieza a incorporar nuevamente, una prima climática. Ya no sólo preocupa Estados Unidos: la ola de calor en Europa, y el estrés térmico, en la región del Mar Negro, también generan incertidumbre, sobre la producción global, de maíz y girasol», explica Dante Romano, profesor e investigador, del Centro de Agronegocios y Alimentos, de la Universidad Austral.

A esto se suma que los modelos climáticos internacionales, confirman la consolidación, de un evento El Niño, con expectativas de temperaturas extremas, y alteraciones, en el régimen de lluvias, hacia fin de año.

Paralelamente, Rusia enfrenta problemas logísticos, derivados de una crisis de combustibles, provocada por ataques, a sus refinerías, mientras continúan las negociaciones, entre Estados Unidos e Irán, por la normalización, del tránsito, en el estrecho de Ormuz.

Maíz: demanda firme y preocupación climática

El maíz fue el cultivo, que recibió las noticias más favorables. El informe trimestral, de stocks del USDA, sorprendió al mercado, al ubicar las existencias estadounidenses, 2,9 millones de toneladas, por debajo de lo esperado, reflejando una demanda forrajera, mucho más activa, de la estimada. Esta información, podría verse reflejada, en el próximo informe WASDE, del organismo, previsto para el 9 de julio.

Al mismo tiempo, la condición de los cultivos, estadounidenses, cayó un punto porcentual, mientras aumentan las temperaturas, y los pronósticos de lluvias, continúan modificándose, semana tras semana. En Europa, Francia, atraviesa la peor ola de calor, para el maíz, en 26 años, con una producción estimada, en apenas 9,5 millones de toneladas.

Ucrania también enfrenta estrés térmico, durante la floración, situación que ya motivó recortes, en las proyecciones, de cosecha. «La combinación, entre menores stocks, deterioro de los cultivos, y problemas climáticos, en distintas regiones, está generando un escenario, más favorable, para los precios del maíz», señala Romano.

En Argentina, la cosecha avanza lentamente, por el exceso de humedad, y alcanza el 52,9% del área, aunque mantiene un rendimiento promedio, de 81,5 quintales, por hectárea, lo que permite sostener una producción estimada, en 64 millones de toneladas, muy por encima de los 49 millones, de la campaña anterior.

La demora en la cosecha, coincidió con una fila, de buques, superior a 3 millones de toneladas, esperando carga, situación que impulsó subas puntuales, en los precios disponibles, para incentivar la entrega. Sin embargo, el fuerte aumento, en el ingreso de camiones, durante los últimos días, comenzó a normalizar, la situación.

«Si las lluvias vuelven a interrumpir, la cosecha, mientras continúan llegando los buques, podrían repetirse picos de precios, por problemas logísticos. Pero, en términos generales, la presión de cosecha, debería terminar empujando, los valores disponibles, hacia abajo», advierte Romano.

Soja: mejora climática, pero persisten dudas por la demanda

En soja, el informe del USDA, mostró una superficie sembrada, y stocks, levemente superiores, a los esperados, mientras que la condición, de los cultivos estadounidenses, retrocedió al 65%, entre buena y excelente, justamente cuando comienza, la etapa crítica, para la definición, de rindes.

No obstante, la demanda continúa, siendo el principal factor, de preocupación. Las exportaciones semanales, de Estados Unidos, estuvieron muy por debajo, de lo esperado, alimentando dudas, sobre el ritmo de compras, de China.

Además, aunque la industria aceitera norteamericana, continúa procesando elevados volúmenes, de soja, las plantas de biodiésel, operan al 77%, de su capacidad, muy lejos del 90%, necesario para cumplir, con los niveles de corte, anunciados por la administración estadounidense.

De mantenerse, esta situación, el mercado teme, que pueda reducirse, el porcentaje obligatorio, de mezcla, lo que afectaría la demanda de aceite, de soja.

En Argentina, la cosecha ya prácticamente finalizó, pero la comercialización, continúa muy retrasada. Sólo se vendió, el 25% de la producción, frente a un promedio histórico, del 29%, muy por debajo incluso, del 37% registrado el año pasado, cuando la reducción temporaria, de los derechos de exportación, incentivó las ventas.

«Hay mucha soja almacenada, en manos de los productores. Conseguir que ese volumen, llegue a las fábricas y, sobre todo, que tenga precio, será uno de los principales desafíos, de los próximos meses», afirma Romano.

Trigo: buenas perspectivas locales, pero abundante oferta mundial

En trigo, el mercado continúa presionado, por el avance de la cosecha, en el hemisferio norte. Estados Unidos, ya superó el 50% de recolección, Europa acelera los trabajos, y el Mar Negro, comienza a incorporarse, a la oferta mundial.

Aunque Estados Unidos, y Canadá, reportaron menores superficies sembradas, que las esperadas, la consultora Argus, elevó la estimación de producción rusa, a 91,2 millones de toneladas, cerca del segundo mayor registro histórico, del país.

Australia, en tanto, redujo su perspectiva productiva, por un clima, excesivamente cálido y seco, aunque el mercado, sigue esperando que sólo un agravamiento, de esas condiciones, pueda modificar el actual escenario, de abundante oferta.

En Argentina, la siembra ya cubrió el 80,9%, del área proyectada, favorecida por buenas condiciones, de humedad, y una baja, en los costos de fertilización. Todos los lotes implantados, presentan una condición, entre normal y excelente.

Sin embargo, Romano advierte, que la combinación, entre una muy buena implantación, y el lento ritmo de ventas, del stock remanente, de la campaña anterior, podría derivar, en una elevada disponibilidad, de trigo, durante la campaña 2026/27.

«Hoy el mercado descuenta, una cosecha mundial, muy abundante. La principal posibilidad, de un cambio de escenario, dependería de que aparezcan, problemas productivos importantes, en Australia, asociados al desarrollo, de El Niño», concluye.

Aunque no se esperan nuevos picos de alzas, el regreso de los fondos de inversión al mercado podría traer una recuperación de las cotizaciones.

Por Carlos Marin Moreno

Buenos Aires, lunes 6 de julio (PR/26) .- En el mercado internacional, los planetas se alinearon para mantener muy tranquilas las cotizaciones de la soja.

Por un lado, el fin de la guerra en Medio Oriente derrumbó el precio del petróleo a 70 dólares por barril, muy lejos de los 110-115 que había llegado en pleno conflicto; ese comportamiento le resta fuerza a los aceites.

Por otro lado, un dólar firme también quita sostén a los precios de los commodities que cotizan en esa moneda, porque se encarecen para los países importadores. En tercer lugar, China sigue sin comprar cantidades importantes de soja en Estados Unidos, pese a los rimbombantes anuncios que había hecho el presidente Trump.

Finalmente, las buenas condiciones de los cultivos de soja en aquel país, con más del 65% en estado Bueno-Excelente, en mejores condiciones que el promedio de los últimos cinco años, completan la combinación bajista.

“El mercado de Chicago mostraba cotizaciones inferiores a los 400 dólares por tonelada antes de la guerra en Medio Oriente, que subieron a un máximo de 455 en el clímax del conflicto y se desplomaron a 408 en los últimos días, por los factores señalados”, sintetiza Sebastián Olivero, analista de la corredora StoneX.

Por el contexto descripto, para Olivero, es poco probable que ocurran subas abruptas en el precio internacional, y el escenario más probable es que la soja se mantenga levemente por encima de los 400 dólares por tonelada en el corto plazo.

Con ese escenario, quienes todavía conserven soja de la campaña 2025/26, podrían esperar para vender y ver si aparece alguna sorpresa durante el mercado climático de la oleaginosa, que se desarrolla durante el mes de julio y principios de agosto.

Expectativa por los preciosSoru Epotok – Shutterstock

Por otro lado, al avanzar en el almanaque, es probable que los compradores domésticos deban ponerle más dinamismo a las operaciones a medida que se reduzcan los stocks disponibles.

Olivero tampoco ve muy conveniente tomar precios de 326 dólares por tonelada para la cosecha 2026/27, en mayo de 2027, y aconseja esperar a ver si se desalinea esta combinación de planetas que genera comportamientos negativos de precios, y aguardar que los fondos especulativos, que achicaron sus posiciones en soja, vuelvan a ingresar en algún momento. Ante esa perspectiva, los productores deberían estar atentos para capturar eventuales picos del mercado.