El CROP TOUR de Pro Farmer proyectó menores rindes de maíz y soja en Estados Unidos, mientras la tensión comercial con China genera incertidumbre sobre el futuro de los precios. En la Argentina, la soja muestra márgenes excepcionales para industria y exportación, pero el maíz sufre un atraso histórico en ventas y el trigo, con perspectivas récord, preocupa por la baja comercialización anticipada.

Rosario, martes 26 agosto (PR/35) — Los mercados internacionales de granos vivieron una semana marcada por reportes de menores rindes en Estados Unidos y por la falta de avances en la guerra comercial con China, factores que agregan volatilidad a las cotizaciones globales. Al mismo tiempo, en Argentina la soja exhibe márgenes de procesamiento y exportación inusualmente altos, mientras que el maíz y el trigo muestran un preocupante atraso en las ventas.

“El dato de la semana fueron los reportes a campo del CROP TOUR de Pro Farmer. Allí se observaron menores rindes tanto en maíz como en soja en EE.UU.”, explicó Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

En el caso del maíz, la baja de rinde fue más significativa, aunque el país del norte todavía cuenta con un abastecimiento superior al ciclo anterior. “Se reportaron problemas de enfermedades que también limitarían la productividad. Esto, sumado a que los fondos están muy vendidos en maíz, genera un incentivo a recomprar y, por lo tanto, a tomar ganancias”, señaló Romano.

En soja, el ajuste de rinde fue menor, pero debido al bajo nivel de stock el impacto puede ser más profundo: “Podría llevar la relación stock/consumo a zona de escasez. Y todavía falta el llenado de chauchas, por lo que podrían aparecer sorpresas cuando avancen las cosechadoras”, advirtió.

La tensión entre Estados Unidos y China también sigue pesando. Según Romano, “China se abastece hoy de Sudamérica, pero desde fin de año esta región se quedará sin stock y deberá recurrir a EE.UU. El problema para Norteamérica es que está por ingresar una cosecha muy grande, y si el principal comprador no aparece, los precios podrían caer fuerte”.

En trigo, el mercado internacional absorbió la cosecha del hemisferio norte con precios en baja, y Rusia sorprendió con una producción mayor a la esperada. Sin embargo, Romano destacó que “la muy buena performance exportadora de EE.UU. demuestra que en estos valores el cereal es competitivo y la demanda se activa. Nuestros precios van en línea con los de EE.UU., por lo que también deberíamos ver más demanda. El problema en Argentina es que la expectativa de producción es muy grande y se lleva vendido muy poco, lo que puede generar presión fuerte de cosecha”.

El otro factor que incidió en la semana fue el mercado de biocombustibles en EE.UU. “Hubo metas de mezcla de biodiesel que no se cumplieron y refinerías que pidieron exenciones. Algunas se concedieron y otras no. Resta ver si se exigirá a las empresas que compensen esto, lo que podría aumentar la demanda interna de aceite. Por eso el mercado estuvo muy volátil”, explicó el especialista.

Argentina: márgenes excepcionales y contrastes en los cultivos

En el plano local, la soja es la protagonista positiva. La combinación de precios por encima del promedio anual, ventas dinámicas y márgenes récord para industria y exportación configuran un mercado claramente alcista.

“En Argentina tanto la industria como la exportación están con márgenes excelentes. Incluso podría aumentar el programa de exportación de poroto”, afirmó Romano. La industria estaría operando con márgenes de entre 15 y 20 dólares por tonelada y la exportación en torno a 4 dólares, cuando lo habitual en esta época es que la exportación muestre números negativos y la industria apenas supere los 10.

Además, ya se declararon 8,4 millones de toneladas en DJVE (sin nuevas presentaciones desde junio), mientras la cola de buques por cargar soja supera el millón de toneladas, récord para esta época del año. “Las ventas a precio alcanzan 24 millones de toneladas, lo que equivale al 48% de la producción frente a un promedio histórico del 40%”, puntualizó.

El contraste se da con el maíz. “Si bien los precios no son malos y el margen de exportación mejoró algo, las ventas siguen muy atrasadas. Esta semana se fijaron precios a unas 500.000 toneladas, cuando lo normal sería 600.000. En el acumulado, apenas se llega al 38%, mínimo histórico frente al 52% promedio. Con elevados stocks en el mundo, este retraso podría ser un error”, advirtió Romano.

La cosecha total ya alcanza el 95,9%, aunque en el sur de Buenos Aires las lluvias demoraron las tareas y muchos lotes quedaron sin levantar por el mal estado de los caminos. De cara a la próxima campaña, se proyecta un área de siembra récord de 7,8 millones de hectáreas: “Si se logran rindes promedio, la producción podría superar los 55 millones de toneladas”, adelantó.

El trigo argentino, en tanto, combina perspectivas productivas históricas con un problema comercial. “Las lluvias mejoraron la condición del cultivo, que se ubica en 73% buena a excelente, récord histórico. Todo hace pensar que la producción podría superar las 20 millones de toneladas. Pero las ventas a precio no llegan al 3% frente a un promedio del 15%. Incluso sumando los negocios a fijar, apenas se alcanza el 11%, cuando normalmente estaríamos en 24%. Con una cosecha tan grande y tan poco vendido, podría haber presión de precios a la baja y faltante de espacio de almacenaje”, concluyó Romano.

Buenos Aires, martes 26 agosto (PR/25) — La suba del tipo de cambio, junto con la recuperación del precio internacional de la soja, hizo que sea mejor negocio esperar que vender el poroto con anticipación.

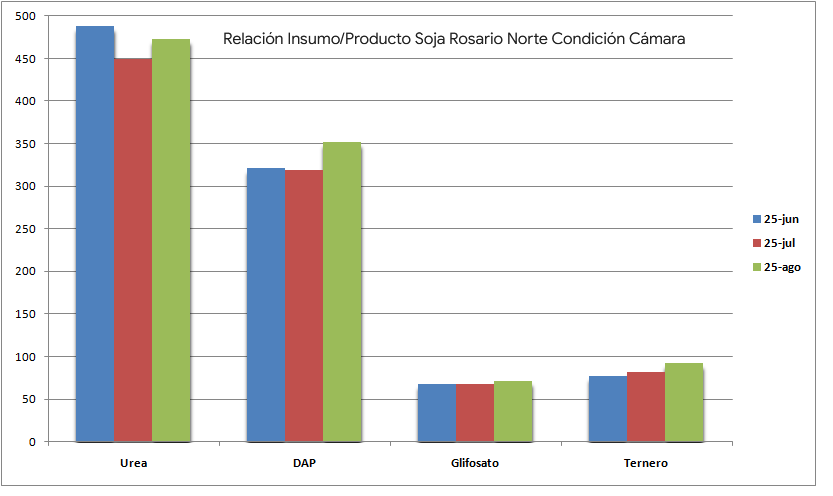

Este lunes el valor promedio de la Soja Rosario Norte condición cámara fue de 397.000 $/tonelada, según a plataforma Sio Granos. Se trata, considerando el tipo de cambio MEP (1359 $/u$s), de un valor equivalente a 292,7 u$s/tonelada.

Vale recordar que las empresas no pueden acceder aún al mercado único y libre de cambios (MULC) para dolarizar su posición, sino que, en caso de querer realizar esa operación, deben recurrir al mercado bursátil para comprar dólar MEP. Los particulares sí pueden comprar divisa en el MULC.

El precio en dólares de la Soja Rosario Norte condición cámara se ubicó un 10,3% y 9,5% por encima del valor registrado uno y dos meses atrás respectivamente. No existe ningún instrumento financiero de riesgo medio a bajo que haya podido asegurar esa rentabilidad en el período.

Al analizar la relación insumo/producto de diferentes bienes clave, sólo en el caso de la urea granulada resultaba más conveniente vender soja para comprar el fertilizante nitrogenado, ya que el mismo experimentó un alza de precios considerable en los últimos dos meses.

No es al caso del fosfato diamónico, cuyo precio interno no siguió el alza registrada en el mercado internacional debido a la debilidad de la demanda local. Tampoco fue más conveniente en el caso de los herbicidas si se toma el glifosato como referencia.

El poder de compra de la soja actual también es superior al evaluar la evolución del valor del ternero con un peso de 130-160 kilogramos, aunque el resultado de esa inversión, obviamente, depende del precio final de venta de la hacienda.

Frente a escenarios externos e internos tan volátiles y complejos, nadie tiene la “bola de cristal” para poder anticipar qué sucederá, por lo que la recomendación general es diversificar la gestión de activos –en este caso la soja– para poder proteger el capital de trabajo.

Buenos Aires, martes 26 agosto (PR/25) — Con una inversión mínima de USD 50, cualquier persona podrá invertir en campos productivos. La empresa que lleva adelante la operación afirma que se puede llegar a tener un rendimiento cercano al 10% anual con la inversión.

La compañía argentina Landtoken, llevará adelante el lanzamiento de su primer fideicomiso financiero con oferta pública, autorizado por la Comisión Nacional de Valores (CNV), con la posibilidad de tokenizar sus certificados de participación.

Este innovador vehículo de inversión marca un hito en el mercado de capitales argentino al permitir que cualquier persona, desde pequeños ahorristas hasta inversores institucionales, pueda diversificar su portafolio accediendo a un activo real, seguro y de alto valor estratégico: campos productivos operados por referentes del agro.

Gracias a la reciente reglamentación de la CNV, la inversión podrá realizarse tanto de manera tradicional, a través de sociedades de bolsa (ALyCs) y bancos, como de forma digital en exchanges de criptomonedas (PSAVs) habilitados. Esto integra al ecosistema financiero tradicional con el cripto, ampliando el alcance y la liquidez de la inversión.

“Hasta ahora, invertir en campos estaba prácticamente vedado a la generalidad de las personas: requería millones de dólares, contactos y conocimientos especializados. Con este nuevo producto, lo volvemos accesible, simple y regulado. Hoy, cualquier persona puede participar a través de su sociedad de bolsa, banco o exchange de confianza”, afirmó Matías Simone, CEO y cofundador de Landtoken.

Los inversores no adquieren un instrumento financiero abstracto, sino participación en uno o más campos productivos, con renta bruta estimada anual del 3-4 % por arrendamiento, más una apreciación de capital proyectada del 5-6 %, lo que puede generar un rendimiento combinado cercano al 10 % anual.

El fideicomiso fue estructurado junto a Allaria S.A., colocador principal y líder en el mercado de capitales, el estudio jurídico Nicholson y Cano, reconocido por su trayectoria en asesoramiento legal, y Justoken, pionera en infraestructura de tokenización.

Por su parte, la operación agropecuaria está en manos de productores de primera línea como Adecoagro, garantizando una gestión eficiente y la preservación del valor del activo.

Con más de 12.000 usuarios registrados, más de 1.250 inversiones realizadas y USD 2.2 millones transaccionados en sus primeros dos años, Landtoken consolida su objetivo de ser el puente entre la tecnología financiera y la economía real. Este lanzamiento inaugura una nueva clase de activo en la Bolsa argentina, con potencial de expansión internacional, en la que invertir en tierra productiva será tan simple como comprar una acción desde el celular.

Es para damnificados de Zárate, Campana, Arrecifes, Capitán Sarmiento, Salto, Mercedes y San Antonio de Areco.

Las inundaciones en Zárate. Fotografía: Agencia Noticias Argentinas/Ministerio de Defensa

Buenos Aires, lunes 25 agosto (PR/25) — El Gobierno dará una asistencia económica de hasta $10.000.000.000 en subsidios para compensar pérdidas materiales a los afectados por las inundaciones ocurridas en mayo pasado en las ciudades bonaerenses de Zárate, Campana, Arrecifes, Capitán Sarmiento, Salto, Mercedes y San Antonio de Areco.

Así se indicó este lunes a través del Boletín Oficial en una resolución firmada por la ministra de Seguridad, Patricia Bullrich y el informe señala: «La Agencia Federal de Emergencias en la órbita del Ministerio de Seguridad Nacional tiene por objeto dar respuesta ante situaciones de desastres naturales y coordinar el apoyo y el despliegue de los recursos disponibles para el desarrollo de tareas, actividades y en las acciones de preparación, prevención, respuesta inmediata y poscrisis».

En el mismo se añadió: «Mediante el Decreto Nº 497/25 se creó un fondo especial de asistencia directa por la suma de hasta pesos diez mil mil millones ($10.000.000.000) destinado a otorgar subsidios para los residentes afectados por las inundaciones acaecidas los días 16 y 17 de mayo de 2025, en las ciudades Zarate, Campana, Arrecifes, Capitán Sarmiento, Salto, Mercedes y San Antonio de Areco, provincia de Buenos Aires, con el fin de compensar pérdidas materiales sufridas por dicho fenómeno».

«La urgencia y gravedad de los daños ocasionados por el evento meteorológico de los días 16 y 17 de mayo de 2025, en las ciudades de Zárate-Campana y localidades aledañas, de Provincia de Buenos Aires, exige la implementación de mecanismos ágiles, transparentes y efectivos para canalizar la ayuda estatal y garantizar el acceso de las personas físicas damnificados a los beneficios instituidos por el Decreto N° 497/2025», añadió.

En el informe del Boletín Oficial, se indica que la ministra de Seguridad resuelve: «Apruébense las normas complementarias del Suplemento Único para la Reconstrucción (SUR) para las localidades de Zarate, Campana, Arrecifes, Capitán Sarmiento, Salto, Mercedes y San Antonio de Areco de la Provincia de Buenos Aires».

«Instrúyese al titular de la Agencia Federal de Emergencias a controlar, autorizar y aprobar los desembolsos correspondientes en la medida que las solicitudes presentadas se encuentren en ‘Estado Aprobado’, de acuerdo al Anexo aprobado por el artículo precedente. Cumplido, deberá informar a la Secretaría de Coordinación Administrativa de este Ministerio el listado de personas que se encuentran en condiciones de percibir el del Suplemento Único para la Reconstrucción (SUR) para las localidades de Zarate, Campana, Arrecifes, Capitán Sarmiento, Salto, Mercedes y San Antonio de Areco de la Provincia de Buenos Aires», culminó.

El Tesoro convalidó tasas efectivas de 65% anual a 90 días, tres veces más que la inflación esperada a un año, e implementó medidas para secar de pesos la plaza. Analistas temen efectos negativos sobre la actividad

Buenos Aires, lunes 25 agosto (PR/25) — En momentos en que las altas tasas de interés ralentizan la operatoria del mercado financiero, las cuestiones políticas adquieren protagonismo de cara a las elecciones legislativas de octubre, así como el comicio previo en la provincia de Buenos Aires, que será en clave en septiembre. Los agentes financieros enfrentan dudas para el corto plazo, y en este contexto el Gobierno procura dar una señal de estabilidad con la tasa de cambio próxima al umbral de $1.300 por dólar.

El dólar mayorista a $1.321 se ubica un 11% debajo del techo de las bandas de flotación (Foto: Reuters)

No pasó desapercibido que el Gobierno sufrió una dura derrota por el avance de proyectos legislativos que ponen en jaque el objetivo de superávit fiscal. La Cámara baja dio media sanción a varias iniciativas, entre las cuales están el financiamiento de las universidades nacionales y la declaración de la emergencia en pediatría. Además, la oposición consiguió los votos para un primer rechazo a varios de los decretos presidenciales.

El presidente Javier Mileivetó estas iniciativas porque afirmó que “comprometen el equilibrio fiscal” que considera crucial para derrotar a la inflación y reducir los niveles de pobreza e indigencia.

A este ruido político se le sumó undato financiero que tensó la operatoria en las últimas semanas: la volatilidad de las tasas de interés en pesos luego de la eliminación el 10 de julio de las LEFI (Letras Fiscales de Liquidez), que llegaron a superar el 100% nominal anual en operaciones puntuales de caución y que se estuvieron acomodando en la zona del 50% anual, todavía en un nivel demasiado elevado si se considera un horizonte de inflación apenas sobre el 20% para los próximos doce meses.

Juan Manuel Franco, economista Jefe de Grupo SBS, explicó que “el mercado local tiene el foco marcadamente sobre las tasas de interés en pesos, con ya algo más de un mes de nuevo esquema sin LEFI. El manejo de la política monetaria basado en agregados, creemos, tendrá como eje al tipo de cambio, concretamente a evitar sobresaltos que pudieran comprometer la nominalidad de la economía de cara a las elecciones. Las modificaciones sobre encajes y otras regulaciones jugarán un rol clave, y aguardamos a ver cómo se acomoda el sistema a las condiciones de liquidez”.

“De aquí en mas, el foco estará en la liquidez y en las tasas, y creemos que, al menos hasta las elecciones, el esquema monetario vendrá marcado por discrecionalidad por parte del equipo económico para evitar sobresaltos nominales”, agregó Franco.

Jorge Vasconcelos, economista Jefe del IERAL de la Fundación Mediterránea dijo: “El desafío está en lograr un empalme lo menos traumático posible entre el actual esquema de bandas cambiarias y control de agregados monetarios, hacia un régimen monetario-cambiario de carácter permanente”.

“Después de las elecciones será clave lograr un equilibrio dólar/tasas por el que la tasa real de interés pase a un nivel de un dígito anual, para lo que se requiere haber minimizado las expectativas de devaluación y reducido la prima de riesgo país”, estimó Vasconcelos.

Con el propósito de mantener al dólar mayorista en torno de $1.300 y alejado de la banda superior del esquema de libre flotación, el Gobierno está dispuesto a ciertas concesiones.

Por ejemplo, el Índice de Tipo de Cambio Real Multilateral que mide el BCRA descontó 5 puntos en agosto, prácticamente la misma tasa de apreciación que sostiene el peso frente al dólar en el mes. Un dólar que baja ejerce el rol de ancla frente a la inflación, para lograr que ésta se mantenga debajo del 2% mensual por cuarto mes consecutivo, un dato relevante para el desempeño electoral del oficialismo.

Vamos a un escenario en donde el dólar podría cotizar por debajo del los niveles alcanzados en la previa del vencimiento de las LEFI (Di Stefano)

Las tasas en pesos que duplican o triplican la inflación esperada acarrean altos costos. La última licitación del Tesoro arrojó una tasa efectiva anual próxima al 65%(Tasa mayorista -TAMAR- del 52,56% nominal anual más 1%), lo que encarece el pago de vencimientos futuros. Este elevado costo del dinero afectala actividad económica y promueve una desaceleración hacia fin de año.

Un indicador es que la industria pyme manufacturera permanece estancada: para el 70% de las empresas la producción está estable o en baja y la preocupación por la debilidad de la demanda alcanza al 68% de las empresas, reveló un informe del Observatorio PyME.

Incesante absorción monetaria

La última semana el Tesoro absorbió $3,79 billones -equivalentes a unos USD 2.931 millones- mediante una licitación de una Letra Tamar, con el objetivo de secar la plaza de pesos que puedan impactar sobre dólar e inflación. Y ajustó más la contracción que el BCRA endureció la contracción monetariaal aumentar los encajes bancarios e imponer reportes diarios, buscando frenar la especulación sobre las tasas.

El Gobierno asume un alto costo en la renovación de deuda para llegar con el la inflación estabilizada y el dólar lejos del techo de la banda de libre flotación

Delphos Investment reportó que “el reto inmediato es esterilizar la liquidez proveniente del canje de LEFI sin abortar la remonetización ni la expansión del crédito. Con la inflación núcleo encaminada a perforar 2% mensual hacia el cuarto trimestre, la prioridad es sostener tasas reales positivas y evitar que la mayor demanda estacional de dinero en fin de año provoque desalineamientos”.

Para los analistas de Portfolio Personal Inversiones, “a mayor demanda de fondos de muy corto plazo intensificó la presión sobre el fondeo, evidenciando que el sistema encara con fricciones el proceso de adaptación a las nuevas condiciones -tras una suba en los encajes dispuesta por el Banco Central-”.

El CESO (Centro de Estudios Económicos y Sociales Scalabrini Ortiz) destacó en un informe: “A mediano plazo, la necesidad de financiamiento externo para enfrentar vencimientos de deuda sigue siendo elevada. Los fundamentos de una economía con déficit en la cuenta corriente y tipo de cambio apreciado parecen ser una resistencia para bajar el riesgo país y volver a los mercados voluntarios de deuda”.

Salvador Di Stefano, analista económico, subrayó: “No vemos ningún motivo para que el dólar siga a la suba, todo lo contrario, parecería que vamos a un escenario en donde el dólar podría cotizar por debajo del los niveles alcanzados en la previa del vencimiento de las LEFI, y no descartamos niveles similares a los que tuvo en la salida del cepo”.

La política monetaria tiene como eje al tipo de cambio, para evitar sobresaltos que comprometa la nominalidad de la economía de cara a las elecciones (Franco)

“Continuamos esperando importante volatilidad vinculada con el contexto, en especial para la renta variable”, definió VatNet Financial Research,

Gustavo Geretto, de Adcap Grupo Financiero, aportó que “la primera revisión del FMI trajo buenas noticias por partida doble. No solo permitió el desembolso de USD 2.000 millones sino que baja las metas de reservas de corto plazo. Esta menor necesidad de acumulación quita algo de presión al dólar”.

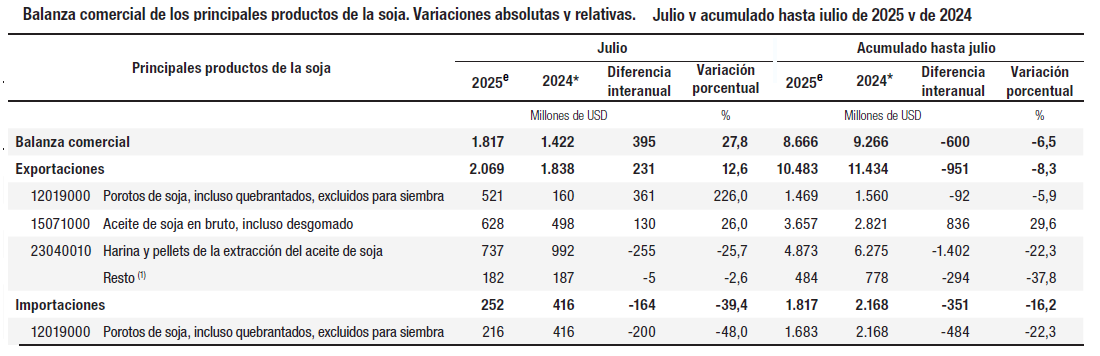

Buenos Aires, lunes 25 agosto (PR/25) — La contienda entre las potencias de China y EE.UU., junto con el impulso que el presidente Donald Trump decidió dar al sector de biocombustibles, contribuyeron a mejorar el comportamiento de la matriz exportadora de la soja argentina.

En el pasado mes de julio la balanza comercial de los principales productos derivados de la soja se recuperó para alcanzar un valor de 1817 millones de dólares, un 27,8% superior al registrado en el mismo mes del año anterior, según datos oficiales (Indec).

Las exportaciones sumaron 2069 millones de dólares y aumentaron 12,6% en términos interanuales. En relación con las cantidades, se incrementaron las de porotos de soja en un 252% como producto del impulso de la demanda china, que está concentrando compras de la oleaginosa en el Mercosur por una cuestión geopolítica.

En tanto, la exportación de aceite de soja creció en volumen un 15,5% respecto de julio de 2024 y las de harina y pellets de soja un 4,7%, cuyos precios en promedio cayeron 22,1%. El valor de exportación promedio del aceite de soja, en cambio, creció 9,2% gracias al impulso de la favorable política de promoción de biocombustibles instrumentada en EE.UU. por la gestión de Donald Trump.

Las importaciones de poroto de soja, mayormente provenientes de Paraguay, fueron de 252 millones de dólares, una cifra 164 millones menor a la registrada en igual período del año anterior.

En el acumulado de los primeros siete meses de 2025 la balanza comercial del complejo sojero de fue 8666 millones de dólares, un 6,5% menos que en el mismo período de 2024.

Las ventas al exterior totalizaron 10.483 millones de dólares, con una baja del 8,3% en términos interanuales como resultado de una disminución de 0,4% en las cantidades y de 8,0% en los precios.

Con relación a las cantidades, en enero-julio de este año las de aceite de soja aumentaron un 13% y las de porotos de soja un 5,5%, mientras que las cantidades exportadas de harina y pellets no mostraron variaciones con relación al mismo período del año anterior.

En lo que respecta a los precios, en el promedio de los primeros siete meses de este año descendieron 22,3% los de harina de soja y 10,7% los de porotos, al tiempo que aumentaron los del aceite de soja un 14,8%. Las importaciones de poroto, por su parte, sumaron 1817 millones de dólares, una cifra 351 millones menor que la del mismo período del año anterior.