Rosario, lunes 6 enero (PR/25) — Territorio, suelo y agua; Innovación y sustentabilidad; Instituciones sólidas y eficientes; Inserción internacional; Cercanía de la zona núcleo al puerto; la relevancia del nodo Gran Rosario como clúster agroindustrial.

1.1- Territorio, suelo y agua

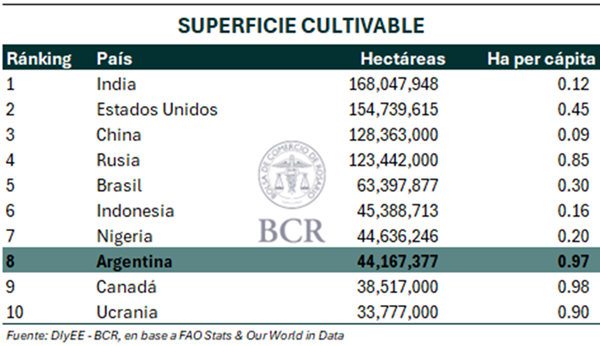

Argentina se caracteriza por la amplitud territorial y la aptitud del suelo agrícola, especialmente por lo que se conoce como “Pampa Húmeda”. En este contexto, no sólo es el octavo país más extenso del mundo y el cuarto de América (por detrás de Canadá, Estados Unidos y Brasil), sino que de acuerdo con la FAO cuenta con la octava superficie cultivable más grande del mundo, tal como se muestra en el cuadro adjunto. Al mismo tiempo, al comparar con otros países que componen el ranking, Argentina se encuentra menos densamente poblado. De esta manera, al comparar en términos de hectáreas cultivables per cápita, Argentina escala al segundo lugar entre el ranking de los 10 países presentados, con casi 1 millón de hectáreas por habitante, sólo por detrás de Canadá.

La vasta superficie agrícola del país permite el desarrollo de la agricultura extensiva, que posibilita aprovechar las economías de escala en producciones de los principales cultivos extensivos.

El territorio argentino se distingue no solo por su vasta extensión, sino también por la gran variabilidad ambiental, lo que hace que sea uno de los pocos países que cuenta con todos los órdenes de suelos. Por esta razón, los suelos en Argentina se caracterizan por una gran versatilidad en la fertilidad y aptitud para la actividad agrícola. De esta combinación, surge una de las áreas agrícolas más fértiles del mundo, la Pampa Húmeda. Esta región del centro-este argentino, que se extiende parcialmente hasta Uruguay, cuenta con suelos tipo molisoles, considerados bastante fértiles y aptos para la agricultura. Según el Departamento de Agricultura de los Estados Unidos (USDA, 2011), los molisoles se concentran en solo cuatro regiones del mundo. Además de la Pampa Húmeda; se encuentran en las Grandes Planicies de Estados Unidos y el sur de Canadá, y en un cinturón discontinuo que abarca el sureste de Europa —con énfasis en Ucrania y partes de Rusia— hasta el noreste de China, en el centro de Asia. Estas tierras fértiles representan aproximadamente 7% de la superficie terrestre libre de hielo (Xu, Pei, Xu, & Wang, 2020).

A diferencia de otras regiones del mundo, el área más fértil de Argentina se sitúa en una extensa llanura que goza de un clima subtropical-templado, lo que potencia su capacidad agrícola. No obstante, la considerable extensión latitudinal del país genera una amplia variedad de climas, que van desde el frío antártico y la árida Patagonia hasta el cálido subtropical del noreste. Esta diversidad climática da lugar a múltiples ecosistemas que permiten una gran gama de producciones, entre las que se incluyen frutas, hortalizas, verduras, algodón, papa, cereales, oleaginosas, cultivos industriales, caña de azúcar, arroz, maní, ganado, vino y yerba mate, entre otros.

En cuanto a los recursos hídricos, Argentina ocupa el puesto 16 entre los 197 países clasificados por la FAO en términos de reservas de agua, con 876 kilómetros cúbicos, lo que representa el 2% de las reservas mundiales. El ranking es liderado por Brasil (8.647 km³), Rusia (4.525 km³) y Estados Unidos (3.069 km³), según los datos más recientes, correspondientes a 2021. Además, parte del territorio argentino, junto con áreas de Brasil, Paraguay y Uruguay, integra el Acuífero Guaraní, uno de los mayores reservorios de agua dulce del planeta. Este recurso abarca 1,2 millones de kilómetros cuadrados y contiene aproximadamente 37.000 km³ de agua, consolidándose como una fuente estratégica para la región.

1.2- Innovación y sustentabilidad

La innovación y adaptación tecnológica constituyen aspectos distintivos del sector agroindustrial argentino, desempeñando un papel clave en el sostenido crecimiento de la productividad agrícola a lo largo del tiempo.

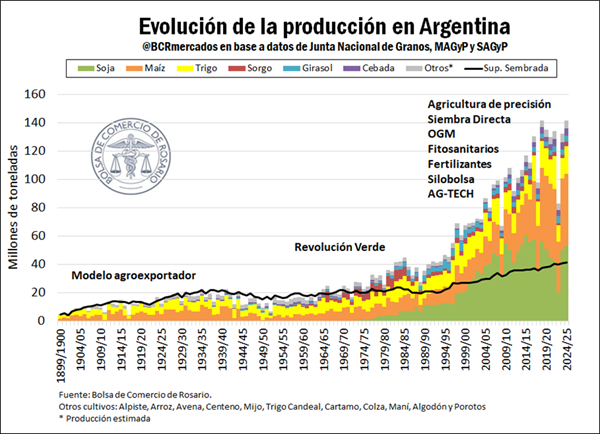

En el caso de los cultivos extensivos para la historia reciente, puede verse en el cuadro adjunto que mientras la superficie sembrada en Argentina se duplicó desde 1990/91 hasta la actualidad, pasando de sembrarse 20 millones de hectáreas a poco más de 40 M ha, la producción total aumentó tres veces y media, pasando de 40 millones de toneladas a un récord histórico de 141,5 millones en la campaña 2018/19. En este sentido, el crecimiento de la producción no provino solo de una expansión del área cultivada, sino que se registró un gran incremento de la productividad.

Este crecimiento exponencial de la productividad se encuentra estrechamente relacionado con la adopción de tecnologías innovadoras que impactaron sobre los modos de producción. Entre estas se destacan:

– Agricultura de precisión. La AP es una estrategia de gestión que recoge, procesa y analiza datos temporales, espaciales e individuales de plantas y animales y los combina con otras informaciones para tomar las decisiones de manejo de acuerdo con la variabilidad estimada. Ello, para mejorar la eficiencia en el uso de recursos, la productividad, la calidad, la rentabilidad y la sostenibilidad de la producción agrícola, acorde con la definición de ISPA (International Society of Precision Agriculture) revisada en febrero de 2024. Según el INTA Manfredi, Argentina es el segundo país en adopción de estas prácticas sólo por detrás de Estados Unidos. A partir de los datos de distintas plataformas de proveedores de servicios digitales para la producción, se estima que 47% de la superficie sembrada de cultivos extensivos está conectada a través de telemetría (Scaramuzza, F. y Villarroel, D. 2024).

– Siembra directa. Se define como la práctica de implantar un cultivo sin labrar la tierra previamente, concepto que en los últimos años ha evolucionado a lo que se conoce como agricultura regenerativa. Este modelo combina la ausencia de laboreo con una cobertura permanente del suelo a través de cultivos y residuos de cosechas anteriores, mejorando así la eficiencia en el uso del agua. La siembra directa ayuda a preservar la estructura del suelo, disminuye el riesgo de erosión y mejora el ciclo del carbono. La contraparte es que demanda más fertilizantes y productos agroquímicos que en la siembra convencional. En la actualidad, aproximadamente 90% de la producción extensiva en Argentina se realiza con siembra directa, según AAPRESID.

– Organismos Genéticamente Modificados (OGM). La modificación genética de los cultivos ha generado beneficios significativos para productores y consumidores. Entre sus ventajas destacan el aumento del rendimiento bajo condiciones adversas o determinados factores limitantes, la extensión de la frontera agrícola, la reducción en el uso de fitosanitarios y las emisiones de gases de efecto invernadero. En última instancia, el impacto positivo en la producción permite moderar potenciales impactos en los precios de los alimentos. De este modo, los OGM en la agricultura colaboran en la seguridad alimentaria y el alivio de la pobreza (Calzada, 2017).

– Fitosanitarios y fertilizantes. A pesar de que Argentina aún enfrenta desafíos para lograr una reposición óptima de nutrientes, el consumo de fertilizantes ha mostrado un crecimiento exponencial en las últimas décadas, aumentando cerca de un 3.000% entre 1990 y 2021. Sin embargo, en los últimos dos años, la adopción ha disminuido debido a los impactos de la sequía en la producción agrícola (D’Angelo & Calzada, 2024).

– Silo bolsa. La tecnología de almacenamiento de granos en bolsas plásticas ha sido un desarrollo clave que ayudó a incrementar la eficiencia y la coordinación del sistema de comercialización de nuestro país. De bajo costo, fácil implementación y alta eficiencia, desde su aparición en la década del noventa, se consolidó como una alternativa viable para almacenar y conservar las cosechas. Entre sus principales ventajas para la cadena productiva se destacan: a) maximizar la utilización del equipo de cosecha, b) en caso de falta de piso por exceso de lluvias, la cosecha puede ser almacenada en el campo esperando mejores condiciones para transportarla, c) extender los tiempos de venta de la producción, logrando mejores precios, d) ahorro en fletes, entre otras (Rozadilla & Calzada, 2018).

– Ecosistema AgTech. En el último tiempo, el foco puesto en las interrelaciones entre los desarrollos innovadores y los diversos actores que conforman o determinan la cadena agroindustrial llevó a definir el Ecosistema AgTech, dotándolo de una visión sistémica e institucional. Así, más allá de los drones y satélites, nuevos softwares de gestión, trazabilidad y comercialización, incluyendo la tecnología blockchain, y desarrollos biotecnológicos, entre otros; comienza a formarse una red de empresas tradicionales, productores, startups, incubadoras, institutos de investigación y desarrollo, inversionistas en “venture capital” y demás actores, que colaboran en el desarrollo e implementación de tecnologías innovadoras aplicadas a la agricultura. En este punto, la Bolsa de Comercio de Rosario, a través del Departamento de Innovación, ha jugado un rol fundamental en contactar a los distintos actores del entramado para potenciar la transferencia tecnológica y la escala del cluster tecnológico regional (BID, 2020).

1.3- Institucionalidad

La producción y el comercio agroindustrial argentino ha sido fecundo en la creación de instituciones sólidas y eficientes que contribuyen a múltiples objetivos, incluyendo la eficiencia y sostenibilidad de las prácticas de manejo productivo, la mejora de las condiciones de comercialización del grano, el financiamiento a los distintos eslabones de la cadena, la apertura de mercados, la formación de recursos humanos y la facilitación de información oportuna para la toma de decisiones, entre otros.

En particular, destacamos la Bolsa de Comercio de Rosario como institución con 140 años de trayectoria abocada a promover e impulsar el desarrollo de mercados de productos, capitales y otros activos, con un fuerte foco en el agro. Con este fin, contribuye al proceso de descubrimiento de precios, brinda un marco de transparencia, fluidez, seguridad y legalidad en la comercialización de bienes y servicios. Al mismo tiempo, capacita y provee información oportuna para la toma de decisiones, potencia el ecosistema innovador, y se aboca a potenciar la implementación de políticas públicas que contribuyan al crecimiento y desarrollo de la región y el país, entre otros servicios.

En este marco, sus cámaras arbitrales, y especialmente la Cámara Arbitral de Cereales de Rosario, cumplen un rol primordial para esta fluidez de los negocios. A través de estas son definidos los precios de referencia que son utilizados para un amplio abanico de operaciones además del propio comercio de granos. No conforme con ello, pueden resolverse de manera ágil conflictos relativos a la calidad de los productos comercializados, así como diferendos comerciales en los contratos. En este sentido, el arbitraje en el comercio de granos potencia la dinámica de negocios y a las instituciones del agro.

1.4- Inserción internacional

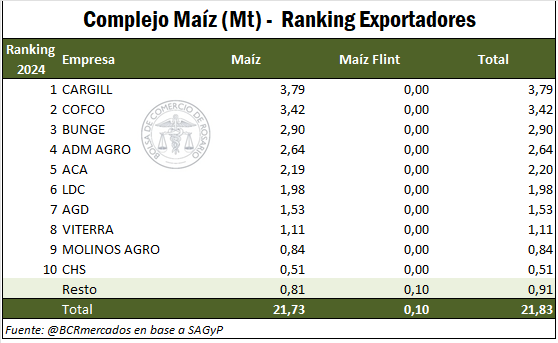

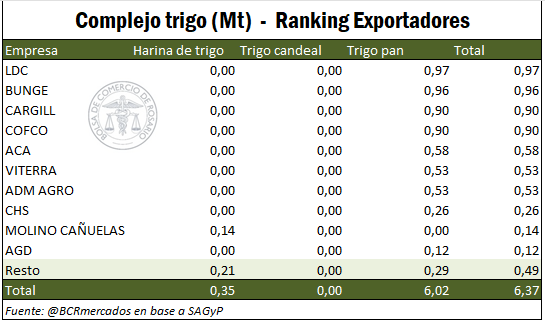

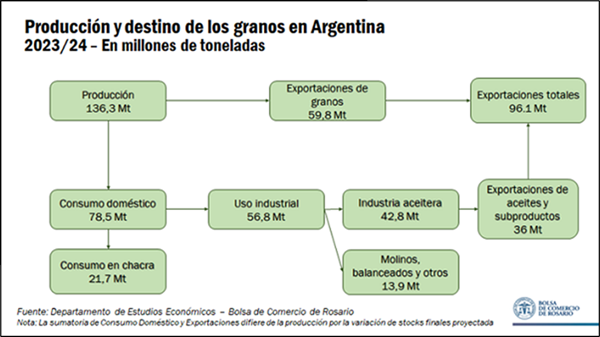

Las ventajas competitivas naturales y creadas de la producción agrícola y una densidad poblacional relativamente baja, se combinan para permitir un alto volumen de oferta exportable en Argentina. El cuadro a continuación muestra la distribución de la producción agrícola para la campaña 2023/24, que más allá de los números efectivos para dicho ciclo resulta aproximadamente similar todos los años. Puede observarse que sea como grano, o bien como aceites y subproductos, de una producción total de 136,6 millones de toneladas, 96,1 M, o el 70%, tiene como destino el mercado externo. Según la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), Argentina se erige como el décimo productor mundial de alimentos y tercer exportador neto del mundo (SAGyP, 2024).

En cuanto a destinos de exportación, los productos de la cadena agroindustrial argentina en su conjunto tienen presencia en el 70% de los países del mundo, más de 150 Estados en total. En términos de continentes, Asia es el principal destino de las exportaciones agro, explicando 43% del valor exportado en 2023. En segundo puesto se encuentra América (29%), destacándose los envíos a Brasil y Chile. En Europa (18%), se destacan Países Bajos, España e Italia, en tanto que Argelia y Egipto explican la mitad de las exportaciones argentinas hacia África (8%). Por último, Australia recibe casi la totalidad de exportaciones argentinas con destino a Oceanía (2%) (Marín, Ferrari, & Terré, 2024).

1.5- Cercanía de la zona núcleo al puerto

El 74% de la producción de los seis principales cultivos se encuentra a 300 Km de los puertos del Gran Rosario, Quequén y Bahía Blanca (Calzada & Corina, 2019). Argentina cuenta con el beneficio de la cercanía de su producción de granos a los Puertos del Gran Rosario. El 57% de la producción de los seis cultivos principales se encuentra a 300 Km del Gran Rosario y el 74% a 300 Km de los tres nodos portuarios.

Para contraponerlo con otros grandes exportadores agroindustriales, en Brasil la región del Mato Grosso, el estado de mayor producción de soja del país se encuentra a más de 1.600 km del puerto de Paranaguá. Una distancia similar puede medirse entre las principales regiones productivas de Estados Unidos, como el Medio Oeste y las Grandes Planicies, con el principal nodo portuario americano, en Nueva Orleans.

1.6- Nodo Gran Rosario: clúster agroindustrial exportador líder a nivel global

El Gran Rosario se ubica sostenidamente en el 2do puesto en el ranking de nodos portuarios agroexportadores del mundo, detrás de Nueva Orleans.

A pesar de que Estados Unidos y Brasil exportan un mayor volumen de granos, oleaginosas y subproductos que nuestro país, existen diversas características que transforman al Gran Rosario en una plaza fundamental en lo que refiere a la exportación de commodities agropecuarios en el mundo. Cuando se habla del Gran Rosario la referencia es al complejo industrial oleaginoso y portuario que está situado en 70 Km de costa sobre el Río Paraná entre la localidad de Timbúes al norte y Arroyo Seco al sur, y desde cuyas terminales portuarias se embarcan distintos tipos de granos, aceites y subproductos, entre otros.

En este complejo se asienta casi el 80% de la capacidad de producción nacional de crush de oleaginosas, además de una proporción similar del potencial productivo para el biodiesel argentino. Esta concentración de orientación exportadora contrasta especialmente con la situación de Estados Unidos y Brasil.

En este sentido, Mato Grosso, principal estado productor de soja de Brasil y el estado con mayor capacidad de molienda, posee apenas 21,1% de la capacidad total de Brasil. En Estados Unidos, el principal estado procesador de soja es Iowa, concentra 19,1% de la capacidad nacional de crush. Asimismo, los principales estados productores de biodiesel y HVO en Estados Unidos son Iowa y California, representando 22,5% y 26,4% de la capacidad nacional total.

Primicias Rurales

Fuente: BCR