Trigo: el posicionamiento internacional renueva las esperanzas para una campaña que recién comienza

1- Las buenas noticias no paran y hay cambios sobre el cuadro de oferta 2024/25.

La franja norte ya ha terminado con las labores por trigo y la región centro-norte se encuentra pronta a finalizar. Más al sur, en la provincia de Buenos Aires la cosecha ya puso primera, sobre Junín los avances pasan el 40% y en las delegaciones de Lincoln y Pergamino ya dejaron atrás más del 70%. A nivel nacional se habría completado el 59% de la cosecha de trigo y llegan buenas noticias desde los campos que vienen a cambiar el cuadro de oferta esperado.

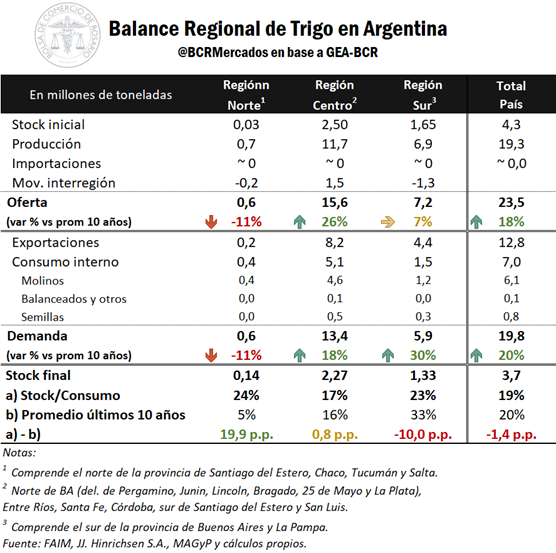

Tal como reporta GEA-BCR en su último informe mensual, los rendimientos observados sobre el centro de la región pampeana han venido superando felizmente las proyecciones preliminares, justificando las revisiones al alza para las expectativas de esta cosecha 2024/25. Así, con 500.000 toneladas más, la reestimación para esta campaña indica que contaríamos con una cosecha de 19,3 Mt, a tan solo 200.000 toneladas (un 1%) de igualar la segunda mejor marca para la producción de trigo argentino. En este nuevo escenario, y partiendo de un carry estimado de 4,3 Mt, el nivel de oferta se posiciona en 23,5 Mt, un 25% más que en la recién finalizada campaña 2023/24 y 18% por encima del promedio de los últimos 10 años.

2- Se están operando 106.000 toneladas diarias de trigo en el mercado local.

Mientras tanto, el flujo de mercadería sigue siendo constante y en la primera semana de campaña el ingreso de camiones a puertos del Gran Rosario llegó a 16.600, el valor más alto para la semana desde el 2019 y el tercero más importante de los últimos catorce años. Ritmo que se vio interrumpido por el feriado del domingo pero que se ha reanudado durante la semana del 10 de diciembre.

En línea con la oferta que viene llegando y las auspiciosas proyecciones para este ciclo, la comercialización por trigo se ha acelerado abruptamente. Durante las dos primeras semanas de diciembre, el mercado físico de granos mantuvo un ritmo promedio diario de anotes de 106.000 toneladas, propio de la estacionalidad de cosecha y algo que no veíamos desde mayo pasado cuando las cotizaciones internacionales escalaron.

Además los precios han mejorado en estas ruedas, aportando incentivos a la comercialización. Por el disponible se negocia en torno a los ARS 195.000/t, ganando ARS 5.000/t entre semanas. Mientras que la tira de forwards que se baraja sobre el mercado local llega hasta el mes de marzo con ofertas de compra por 195 USD/t. En SIO-Granos pueden verse contratos cerrados para entregas en aquel mes que promedian los ARS 200.000/t.

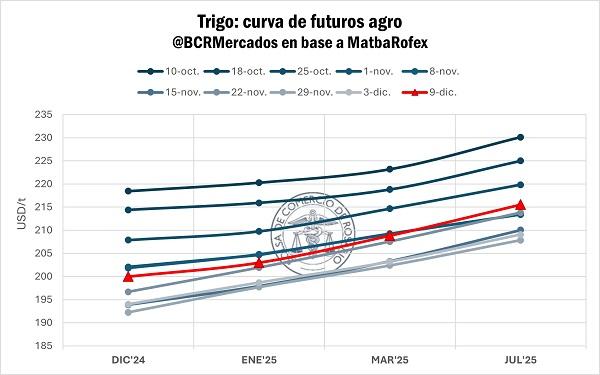

Escenario que también se refleja en el mercado de futuros agro, donde la tira de futuros por trigo ha cambiado completamente de dirección, y se ha venido desplazado hacia arriba en 6 USD/t respecto a la semana pasada.

No conforme con ello, continúan llegando noticias desde el frente cambiario. La convergencia de los dólares paralelos con el tipo de cambio oficial ha llevado a que la brecha entre el tipo de cambio exportador y el BNA sea prácticamente inexistente, de tan solo diez pesos por dólar (menor al 1%), haciendo que virtualmente desaparezca esta dualidad cambiaria que se había sumado al complejo esquema monetario argentino hacia finales del año pasado. Indirectamente, la convergencia a la baja de los tipos de cambio financieros impulsa la revaluación de la pizarra en dólares financieros. Así, entre semanas, dada la caída del tipo de cambio CCL y el aumento de la pizarra, el trigo valuado al dólar financiero ganó un 7%.

3- Las exportaciones de trigo argentino ya atraviesan continentes.

El gran factor de ajuste de la campaña pasada fue el frente externo. El trigo argentino no llegó a competir demasiado en el mercado internacional, y el nivel de exportaciones se encontró muy por detrás de años previos, contexto que limitó la demanda del sector exportador local por el cereal, que se conjugó con el permanente sentimiento de cautela comercial por el lado de la oferta. Sin embargo, esta campaña el escenario se plantea completamente distinto de caras al frente internacional.

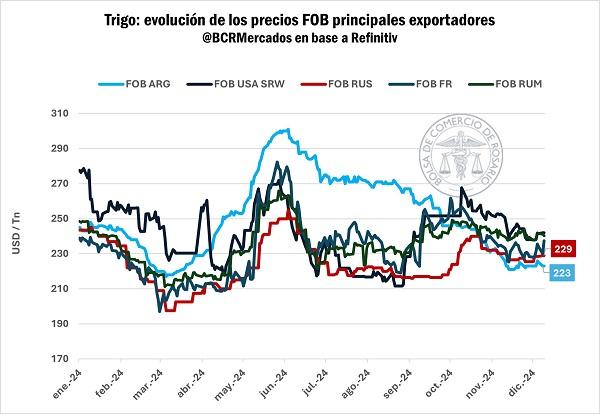

Argentina mantiene hoy en día, una de las condiciones FOB más atractivas del mercado por trigo. Sacando a Rusia del partido, el holgado empalme con la cosecha local y la expectativa de elevados niveles de oferta imprimen precios de exportación que pueden competir fuertemente a nivel internacional.

Sin ser un arranque extraordinario de exportaciones en cuanto a volumen embarcado, la diversidad de destinos con los que cuenta el trigo argentino viene a dar cuenta de su posicionamiento en el mercado.

El año pasado, durante los meses de noviembre y diciembre, argentina solo embarcó trigo hacia 8 países distintos, siete de los cuales eran latinoamericanos (Brasil, Chile, Perú, Colombia, Ecuador, República Dominicana y México), siendo el restante Indonesia. En la actualidad, y solo a la segunda semana de diciembre, ya el alcance internacional del trigo atraviesa continentes, más que duplicando los destinos del año pasando y llegando a regiones de África y Asia.

A demás, desde el jueves 5/12 se han registrado 820.000 nuevas toneladas en Declaraciones Juradas de Ventas al Exterior (DJVE) para empezar a embarcar durante diciembre, llegando así a 2,14 Mt de trigo que ya se habrían declarado para el primer mes de campaña. Aunque aún se encuentre 800.000 toneladas por debajo del volumen usual para diciembre, restan tres semanas para ponerse en carrera.

Por lo pronto, siguiendo los datos preliminares de la agencia marítima NABSA, ya se habrían embarcado 330.000 toneladas de trigo y hasta ahora el line-up para los próximos diez días ya indica otras 435.000 toneladas más.

4- Las lluvias le jugaron una mala pasada al trigo en Brasil y se materializa la oportunidad para el trigo argentino.

La cosecha en Brasil está a punto de finalizar, quedando solo por levantar trigo en algunos campos de la región sur del país y habiendo avanzado ya sobre el 98% de la superficie objetivo. El gigante sudamericano, más allá de mantener un ritmo productivo nada despreciable aún se encuentra lejos de poder hacer frente a toda su demanda interna sólo con la producción local. Particularmente, las estimaciones productivas para la cosecha de este año han sufrido reiterados reajustes a la baja, pasando de 9,6 Mt proyectadas por CONAB en un primer momento, hacia las 8,1 Mt estimadas en los últimos informes. Guarismos que el USDA parece validar con el último WASDE, igualando las proyecciones de sus pares brasileros.

En una combinación de menor área sembrada y rindes medios nacionales incrementándose 13% de forma interanual, la producción brasilera de trigo se mantendría virtualmente a la par del volumen del año pasado. Sin embargo, las lluvias a destiempo afectaron el desarrollo del cultivo sobre grandes extensiones en los estados de Paraná y Rio Grande do Sul, razón por la cual se espera que una proporción importante del trigo cosechado no llegue a calidad panadera. Concretamente, en el estado de Paraná, históricamente el principal estado productor, los primeros análisis de calidad indican que sobre algunas regiones entre el 40 y 50% de los granos podría ser forrajero.

Por lo que, para hacer frente a las 12 Mt estimadas de consumo interno para esta nueva campaña, las principales consultoras brasileras proyectan importaciones por casi 7 Mt en la 2024/25, 9% más que durante el ciclo pasado.

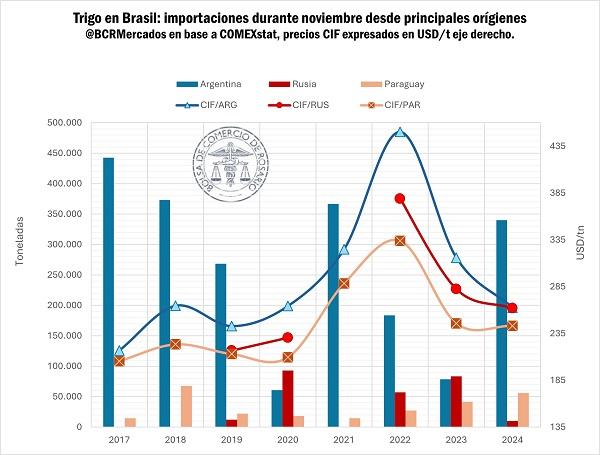

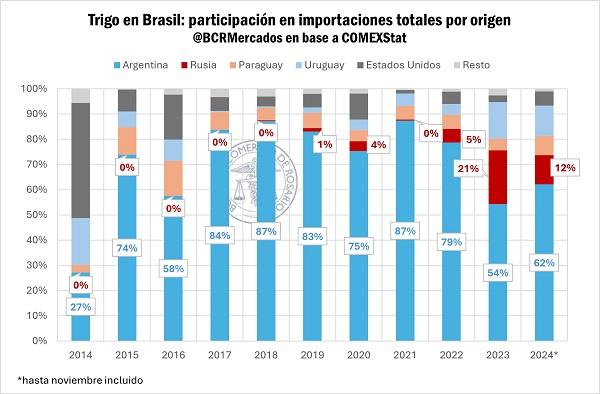

Escenario que pone al trigo argentino nuevamente como principal candidato a abastecer el enorme mercado al norte de nuestro país. Por lo pronto, durante noviembre, las exportaciones argentinas de trigo a Brasil cuadruplicaron el volumen del año pasado.

En los últimos dos años, Argentina había perdido participación en su principal mercado comprador a manos del altamente competitivo trigo ruso, y de los importantes aportes desde Uruguay y Paraguay. Sin embargo, dada la cosecha adelantada de esta campaña junto con la redención productiva para este ciclo, se vuelven a barajar las posibilidades de contar nuevamente con el 80% del mercado brasilero, como ha sido el caso entre las campañas 2016/17 a 2021/22.

Según los datos oficiales brasileros las condiciones CIF argentinas prácticamente se igualan a las ofrecidas por los rusos; escenario diametralmente opuesto al de años anteriores. Además, los envíos desde Rusia comenzarían a desacelerarse hasta la próxima cosecha.

La rentabilidad de las exportaciones euroasiáticas ha caído fuertemente durante este último mes, debido al incremento en los aranceles a la exportación que el gobierno ruso a instaurado en un intento para asegurar el abastecimiento interno. Desde los 26 USD/t, las “retenciones rusas” avanzaron hasta los 47 USD/t en diciembre (+ 81%) y la consultora SovEcon proyecta niveles de exportación 17% menores al mes pasado. Además, la consultora rusa mantiene sus proyecciones de exportación 4 Mt por debajo de las del USDA.

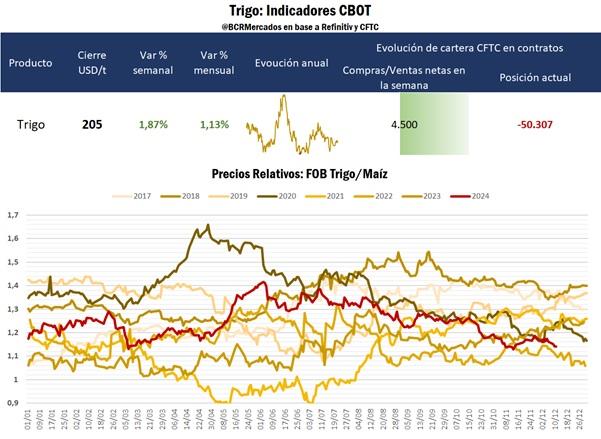

5- En Chicago, una pelea intestina entre factores alcistas y bajistas, esta semana ganaron los verdes.

En una tira y afloje de fundamentos contrapuestos, esta semana viene cerrando en positivo para los contratos de futuros por trigo en CBOT.

Por el lado bajista, el empalme con la cosecha del hemisferio sur ha venido presionando sobre las cotizaciones durante el último tiempo. Ya los operadores descontaban una importante recuperación productiva en Australia y Argentina, pero los resultados que llegan desde los campos obligan a revisar hacia arriba las proyecciones de oferta para la campaña, profundizando aún más la presión de cosecha de finales de año.

Mientras que, ya pensando para la campaña que viene, el desarrollo de los cultivos sobre Estados Unidos ha mejorado considerablemente y hoy la superficie implantada con trigo de invierno en condición de sequía es del 29%, cuando a fines de octubre era el 62%, manteniendo la mayor proporción de trigo implantado en condiciones buenas a excelentes de los últimos cinco años.

Por la parcialidad alcista del partido, en la sección norte del hemisferio la producción de trigo ha fallado casi que en todas las regiones importantes. Se espera que, desde la Unión Europea y la región del Mar Negro se embarquen 20% y 14% menos toneladas que el ciclo pasado. Para fines de ciclo, los stocks de las principales regiones exportadoras serían los más bajos en doce años. No conforme con ello, los campos rusos parecen no poder sobrellevar la mala pasada que las inclemencias climáticas han jugado este año y gran parte de los cultivos de invierno se encuentran en pobres condiciones.

Todos los organismos importantes, tanto el International Grain’s Council (IGC), FAO y el departamento de agricultura de los Estados Unidos (USDA) en sus revisiones mensuales, ajustaron a la baja las proyecciones de oferta global para la 2024/25, reafirmando el apretón de toneladas este ciclo.

Fundamentos que se combinaron con el buen pasar de las cotizaciones por maíz, impulsando los precios del trigo.

Primicias Rurales

BCR: Informativo Semanal