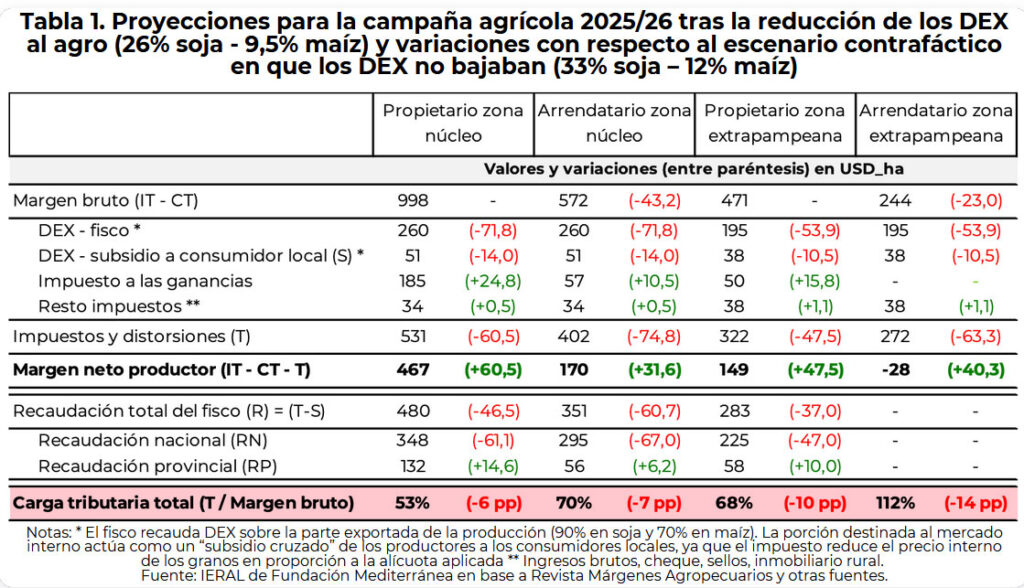

El carácter socialdemócrata del peronismo cordobés y del socialismo santafesino –que irradia sobre su aliado de tantas veces: el radicalismo local– comparten como fenómeno diferenciado del resto de país el de ser territorios productivos, ricos de recursos, la cuna de la zona centro y la pampa húmeda con la potencia de su campo.

¿Llega el tercer movimiento histórico?

Buenos Aires, 18 agosto (PR/25) — La agrupación de cinco gobernadores bajo el nombre Provincias Unidas quizá no sea sólo la manifestación geográfica de un espacio físico –ciertas provincias en este caso–, sino también el comienzo de la conformación de un espacio ideológico que, después del big bang de Milei, pueda trascender en mucho a sus creadores y a sus territorios originales.

Hoy se suman otras provincias que antes, por el hecho de ser áridas, carecían de esas condiciones de posibilidad que ahora se las permiten la minería o los hidrocarburos: Jujuy con el litio, Chubut y Santa Cruz con los hidrocarburos, los otros tres integrantes de Provincias Unidas.

La zona centro o la zona húmeda era una metonimia de la zona productiva en dólares, aquella que genera o puede generar más exportaciones. Centro no es más centro geográfico del país, y habrá que ver si en su búsqueda de identidad en “el medio” pueda aspirar a ser una síntesis –en proporciones diferentes– de la polarización para recrear un nuevo bipartidismo.

Pero si Provincias Unidas estuviera anticipando una reconfiguración del espacio ideológico, tampoco alcanzarían estas características comunes y todas materiales (territorio y economía) para explicar un fenómeno. Requeriría también componentes culturales para permitirle integrar al resto de las provincias que, por lo menos en alguna proporción, carecen de esa materialidad. Y viceversa, comparten las características materiales (agro, minería o energía) de las cinco de Provincias Unidas otras provincias que hoy no se plegaron al “grito federal”, aunque algunas ya se insinúa que lo harán después de las elecciones, dependiendo del resultado, Corrientes, por ejemplo.

Y ese componente cultural aglutinador pudiera ser el origen común y cuasi hereditario del radicalismo y del peronismo como partidos intérpretes del ethos argentino que casualmente por sus similitudes se hicieron competidores de una misma base de votantes, la que alternó entre uno y otro durante décadas.

El tronco común del radicalismo y del peronismo en el interior del país se percibe en la cantidad de radicales que son y han sido vicegobernadores de gobernadores peronistas, y de radicales que llegaron a ser gobernadores como peronistas. Como el peronismo fue la maquinaria electoral con mayores posibilidades de ganar una votación, muchos de aquellos con vocación de ser gobernadores se sumaron al vehículo PJ como “partido del poder”. Por eso el peronismo del interior es normalmente más conservador y resulta muy difícil desde la subjetividad porteña distinguir entre un gobernador peronista y otro radical (siempre excluyendo Buenos Aires por el peso y la singularidad de su conurbano).

Eso no impidió que la competencia entre ellos haya generado con los años antiperonismo en el radicalismo, llevando a muchos a unirse primero con Macri y ahora con Milei. Pero los radicales con territorio, los que gobiernan, ven de la misma manera a La Libertad Avanza: como un competidor y un peligro en su propio distrito. En Europa, después de competir durante décadas, la socialdemocracia y la democracia cristiana –centroizquierda y centroderecha– tras el colapso del bipartidismo por el surgimiento de partidos nuevos que amenazaban –alternativamente a uno y a otro– dejarlos terceros, terminaron aliándose para competirle al “disruptor”. Y por las mismas causas también en la Argentina se podría conjeturar que quizá peronistas y radicales terminen juntándose para conformar ese tercer movimiento histórico tantas veces elucubrado. Primer movimiento histórico: la UCR a fin del siglo XIX, segundo movimiento histórico: el peronismo a mediados del siglo XX, tercer movimiento histórico: ¿alianza de ambos en el siglo XXI?

Lo intentó el radical Raúl Alfonsín en el balcón de la Casa Rosada con el peronista Antonio Cafiero en 1987, quien meses después fue electo gobernador de la provincia de Buenos Aires. Lo intentó el peronista Duhalde con Alfonsín en la crisis del 2002. Lo intentó el peronista Néstor Kirchner con el radical Julio Cobos en 2007 y su idea de la transversalidad. Nadie logró transformar esos acercamientos en algo duradero o institucionalizado. Pero, quizás, la captación simultánea de La Libertad Avanza de parte del electorado de ambos y el surgimiento de una nueva primera minoría que los excluya y aspire a cierta forma de hegemonía termine uniéndolos. De la misma forma que ya parte de los dirigentes peronistas y radicales se unieron, integrándose a LLA.

El peronismo cordobés, factótum de la conformación de Provincias Unidas, es en sí mismo un anticipo de esa amalgama, no solo por su vicegobernadora radical, sino también por su carácter único de perenne autónomo del Partido Justicialista conducido por representantes del “ambacentrismo” desde hace más de dos décadas, cuando el santacruceño Néstor Kirchner descubrió que ganando en el conurbano bonaerense, y poco más, ganaba las elecciones nacionales y sometía al resto de los distritos, pronunciando el conurbanismo como partido dominante dentro del propio peronismo.

Septiembre en provincia de Buenos Aires y octubre a nivel nacional reformularán el mapa y trazarán el comienzo de un horizonte 2027 con o sin Milei.

El interior de la provincia de Buenos Aires se comporta electoralmente más parecido a sus vecinas Córdoba y Santa Fe, pero el 70% de los votos bonaerenses se concentra en los diez millones de personas que habitan el conurbano capitalino, que termina diluyendo cuantitativamente al interior bonaerense. Por eso allí se repite el fenómeno de juntar peronistas y radicales en Somos Buenos Aires, alianza del radicalismo, principalmente movilizado por Facundo Manes (aunque termine siendo candidato a senador por la Capital), junto a intendentes peronistas antikirchneristas y referentes del partido con el que Juan Scheretti compitió en las elecciones para presidente en 2023 como el también peronista Florencio Randazzo.

Si el PJ atravesara un proceso de envejecimiento, la crisis de la mediana edad que ya sufrió la UCR hace un cuarto de siglo, quizá sus actores principales estén dispuestos a promover seriamente un tercer movimiento histórico si –no menos importante– encontraran un candidato que entusiasme a la población.

Quién sería el cuerpo que encarne ese sentimiento: ¿un exgobernador como Schiaretti que llegaría a 2027 con la misma edad en que Trump fue electo el año pasado? ¿Que los represente un outsider, como siempre sostiene Duran Barba que entusiasma más a los votantes? ¿Un gobernador joven a quien los demás le cedan su auctoritas y encumbren?

Septiembre en provincia de Buenos Aires y octubre a nivel nacional reformularán el mapa y darán comienzo a las condiciones de posibilidad de 2027 con o sin Milei.

Primicias Rurales

Fuente: Perfil