Rosario, miércoles 22 octubre (PR/25) — Ya lanzada la trilla sobre el norte del país hay 2 millones de toneladas (Mt) de trigo con precio hecho en el mercado local, proporcionalmente, la mitad de lo habitual para esta altura del año. Mientras tanto, en el mercado de soja, Brasil estaría gestando un récord productivo.

1 – Alta exposición al riesgo precio para el trigo 2025/26

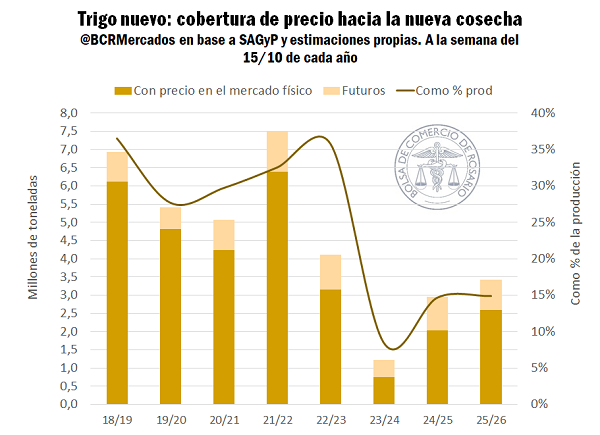

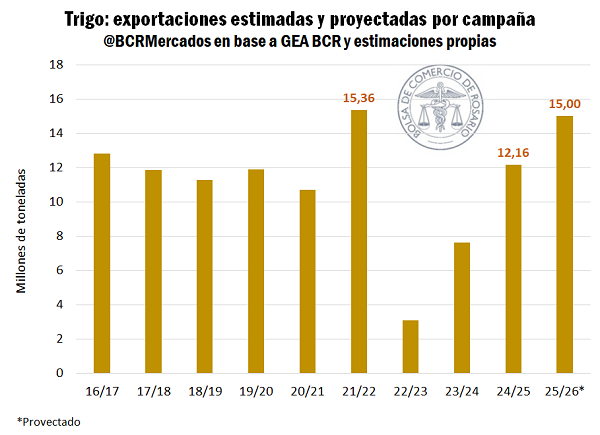

A solo 45 días del inicio oficial de la campaña 2025/26 y cuando ya las cosechadoras se paran sobre la línea de largada en el norte del país, las expectativas de producción de trigo para el nuevo ciclo están por las nubes, con una cosecha que se espera iguale el récord histórico de 23 Mt de la campaña 2021/22 (ver).

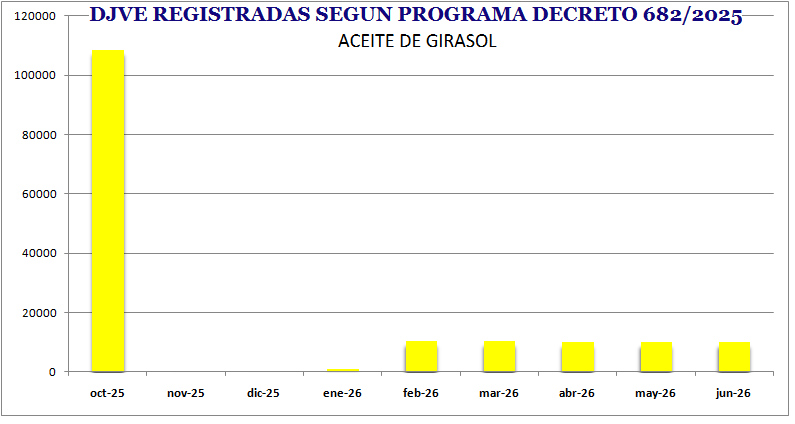

Sin embargo, la cobertura de precios se ha rezagado respecto a las campañas anteriores. A la semana del 15/10 se comprometieron 4,7 Mt de trigo, de las cuales solo 2,6 Mt tienen precio firme. Si tenemos en cuenta el interés abierto en el mercado de futuros, la cobertura de precio para la 2025/26 está en un 15% de la cosecha esperada, la mitad de la proporción promedio para esta altura del año.

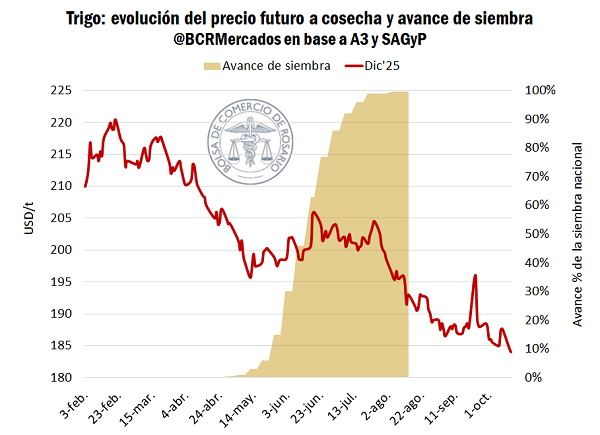

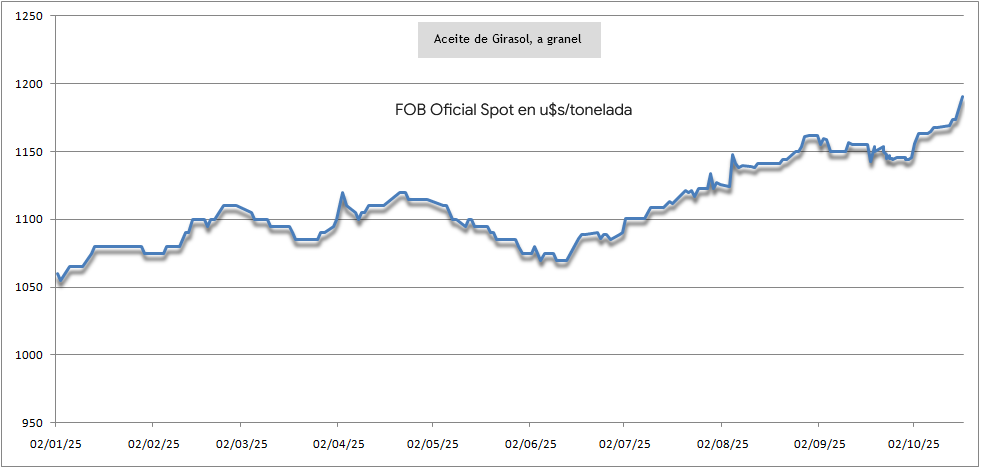

Explicando parcialmente esta tendencia, el precio a cosecha no hizo más que bajar desde julio de este 2025, pasando de los USD 204/t a USD 184/t en el mercado de futuros de A3. La caída del precio doméstico refleja el derrumbe de los precios FOB de exportación, que cayeron un 8% desde julio al rango de USD 211 a 213 por tonelada. En esta línea, en el mercado físico, las ofertas de compra por parte de las casas exportadores se han posicionado entre USD 180/t y USD 187/t las últimas dos semanas.

Bajo este escenario, el precio de venta a cosecha se ha vuelto poco atractivo desde que se completó la siembra, limitando el grado de compromisos anticipados. A medida que nos alejamos de julio, cuando ya estaba el 100% del área sembrada, las cotizaciones solo dieron revancha durante el breve tiempo que rigió la suspensión temporal de retenciones, luego, la tendencia fue indeclinablemente a la baja.

Por supuesto, esta tendencia no es exclusiva del mercado argentino, sino que a nivel global hemos estado asistiendo a una baja generalizada en las cotizaciones por el trigo.

1.1 – ¿Por qué cayó tanto el precio del trigo?

La combinación de un aumento sustancial de oferta exportable y un desplazamiento del mercado comprador por uno de los importadores más importantes del mundo como lo es China, vienen a explicar en gran parte la tendencia actual del mercado. A esto, hay que sumarle los aún más bajos precios en maíz, que compite en parte con el uso forrajero del trigo. En Chicago, el precio por el cereal llegó a tocar mínimos en más de cinco años y los fondos especulativos mantienen una profunda posición vendida en más de 100.000 contratos, la posición corta más importante en por lo menos nueve años a esta altura.

Esta campaña 2025/26 se presta a romper el récord global de producción de trigo, estimando una cosecha total entre 816 y 818 millones de toneladas (según USDA e IGC). Además de la enorme gesta productiva global, la clave está en la recuperación de exportadores puntuales, como Francia y Alemania. La Unión Europea como conjunto cosechó un 18% más que el año pasado, llegando a 140 Mt de trigo en la 2025/26. Rusia, principal exportador de trigo, levantó 87,8 Mt según la agencia privada SovEcon. En términos generales, casi todos los principales exportadores de trigo han tenido excelentes condiciones productivas. Siguiendo las últimas estimaciones disponibles del Departamento de Agricultura de los Estados Unidos (USDA) en el hemisferio norte los orígenes claves ya llevan cosechado 352 Mt de trigo, 20 Mt más que el año pasado. Resta por definirse la cosecha en el hemisferio sur, que se perfila con excelentes perspectivas, sobre todo en nuestro país.

En Australia, las estimaciones oficiales para la 2025/26 rondan las 34 Mt y ya está entrando en cosecha. En Argentina, las proyecciones récord estarían dejando una oferta total por encima de las 26 Mt que permitirían un horizonte exportador de 15 millones de toneladas, y con posibilidades aún de igualar o superar el récord de 15,4 Mt de la campaña 2021/22.

Mientras tanto, China, quien durante las campañas 2022/23 y 2023/24 supo ser el principal importador global de trigo, y desde la 2020/21 hasta la 2023/24 promedió 12 Mt importadas por ciclo, ha estado comprando sistemáticamente menos toneladas, dado el aumento en su producción local. Australia, Canadá, Francia y Estados Unidos fueron los principales vendedores de trigo a China. Mientras este ciclo 2025/26 los asiáticos importarían un 50% menos que entre 2020 y 2024, estos países incrementaron su producción un 7%. En consecuencia, esos granos tienen que buscar otros destinos y competir con el resto de los orígenes por nuevos mercados compradores.

2 – En Brasil se estaría gestando un nuevo récord

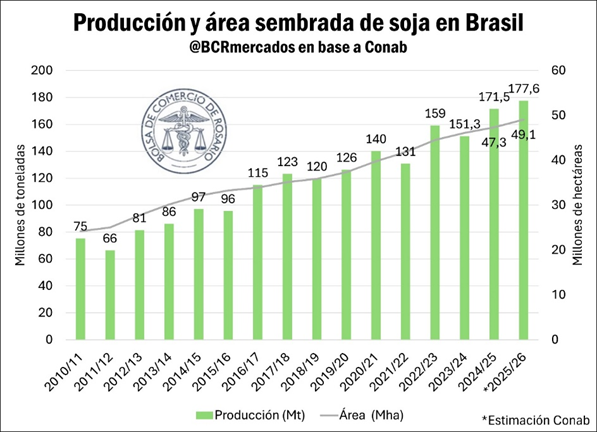

Entrados en la etapa de siembra de Brasil, la CONAB publicó las primeras estimaciones de producción de soja para la campaña 2025/26. Las proyecciones muestran un escenario optimista, indicando que el país vecino alcanzaría una nueva cosecha récord de la oleaginosa. Este dato acompaña una tendencia que ya era creciente, a tal punto de que se superaría a la cosecha actual, que ya marcaba un récord histórico. De acuerdo con esta primera previsión, la producción podría alcanzar 177,6 millones de toneladas. Este guarismo representa un crecimiento de 3,6% respecto a la campaña actual y se ubica un 18% por encima del promedio de los últimos 5 años.

El informe de la entidad revela que el récord no sólo lo marca la producción de la soja, sino también el área destinada a su cultivo. Con rindes sin variaciones significativas, el factor que explica la expansión de la producción de soja es un aumento en la siembra. Esta se proyecta un 3,6% superior a la campaña actual, y un 11,8% superior al promedio de los últimos 5 años, marcando una fuerte tendencia positiva que se sostiene de hace más de diez años.

En adición a lo anterior, la siembra de soja en el Brasil ya alcanza el 11,1% de la superficie objetivo al 11 de octubre. Este registro se ubica 2 puntos porcentuales por encima del avance del año pasado a esta fecha. No obstante, el avance se encuentra con 5 puntos de rezago respecto al promedio registrado en las últimas cinco campañas.

2.1 – Idas y vueltas en el mercado de soja por las publicaciones de Trump

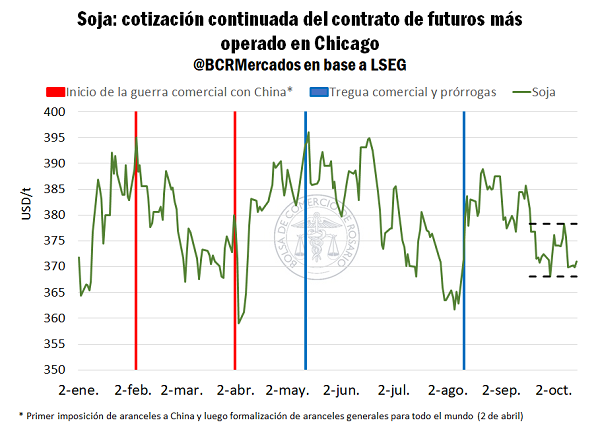

Entre fines de la semana pasada y esta semana hemos asistido a un nuevo episodio de la novela entre Estados Unidos y China. El viernes 10 de octubre, el presidente Donald Trump posteó en su red social “Truth Social” una publicación con tono hostil hacia los asiáticos, amenazando con la imposición de aranceles adicionales del 100% a la importación de cualquier producto chino hacia Norteamérica, a partir del 1 de noviembre, en respuesta al significativo aumento del control a las exportaciones de “tierras raras” por parte del gigante asiático. Tan solo dos días después, Trump volvió a publicar con relación al tema, esta vez tratando de traer tranquilidad: “no hay nada de qué preocuparse, todo estará bien con respecto a China! Respeto profundamente al presidente Xi”. Sin embargo, el 14 de octubre, mediante una nueva publicación y esta vez tocando directamente el tema de la soja y la ausencia de compras chinas, acusó a los asiáticos de evitar comprar los porotos norteamericanos como parte de su estrategia para las negociaciones bilaterales actuales.

Es importante recordar que, hacia fines de este mes, ambos mandatarios habían pactado un encuentro en Corea del Sur, y Trump prometió de antemano poner sobre la mesa el mercado de soja como uno de los tópicos importantes a discutir. No queda claro si la reunión corre peligro o no, pero sí ha traído más dudas que certezas al mercado.

La reacción en precios, como cabe esperar, fue negativa, pero no de forma exagerada. La rueda del 10 de octubre la soja cayó en Chicago tan solo un 2% hasta los USD 369,9/t, ni siquiera llegó a quebrar el piso de los USD 368/t de diez días atrás. Desde mediados de septiembre, las cotizaciones por la oleaginosa vienen oscilando dentro de un rango estrecho, que va desde los USD 368/t a los USD 380/t. En general, durante todo este año el precio de la soja ha estado lateralizando, algunos intervalos, lo hizo con altísima volatilidad, otros dentro de valores muy cercanos. Es más, actualmente el precio de la soja en Chicago es el mismo que durante enero.

Los vaivenes con los que el discurso oficial vira de conflictivo a conciliador y viceversa respecto a China no permite que se establezca una tendencia definida sobre los precios, y los fondos especuladores en Chicago mantienen una posición prácticamente neutral, con una cartera vendida en 3.000 contratos futuros de soja.

Sin embargo, el paso del tiempo no es indiferente para el nivel final de las cotizaciones. Brasil y Argentina han estado abasteciendo a China a un ritmo récord durante los últimos meses, dejando cada vez menos espacio para los granos estadounidenses. Además, la celeridad del avance de la soja en Brasil acorta el tiempo de espera para contar con los porotos hacia el nuevo año, achicando aún más la ventana de “competitividad” norteamericana.

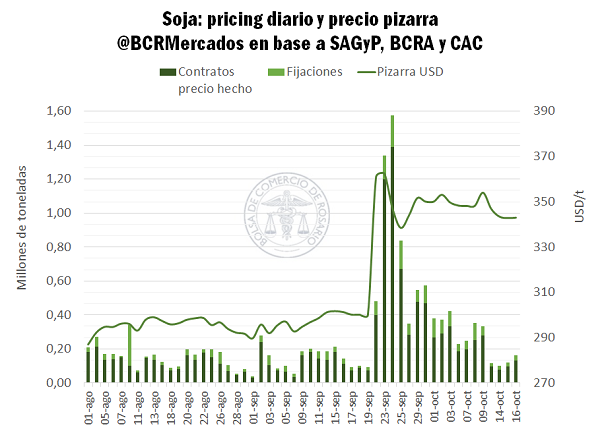

2.3 – Operatoria local de soja

Esta semana el nivel de comercialización se resintió fuertemente. Según el Monitor de Comercio Granario de SAGyP, entre el 13 y 16 de octubre el promedio diario fue de tan solo 110.000 toneladas operadas, una tercera parte del promedio diario posterior a la suspensión temporaria de derechos de exportación. En la misma sintonía, el pricing de granos fue prácticamente inexistente. Desde el 24 de septiembre, en promedio se fijaban 100.000 toneladas de soja cada día hábil, esta semana, con suerte se superaron las 20.000 toneladas. A demás, los contratos con precio hecho pasaron de promediar por encima de las 300.000 toneladas, a solo una vez alcanzar las 100.000. El aumento en la volatilidad cambiaria y la expectativa en torno a la cumbre Trump – Milei marcó el ritmo de la operatoria interna.

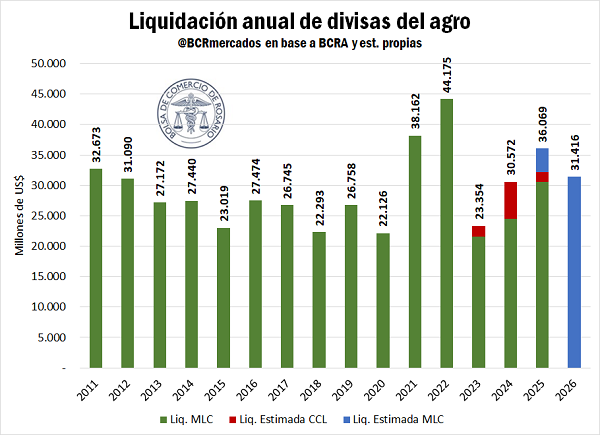

Desde la semana anterior a la suspensión temporal de derechos de exportación, hasta ahora, se comprometieron 5,7 Mt de soja en el mercado local entre compras del sector industrial y exportador. Actualmente, el acumulado estimado con esta semana alcanzaría compras totales por 38 Mt de soja, esto es el 76% de la producción, máximos en ocho años.

El vertiginoso avance de la operatoria durante el último mes llevó a un importante crecimiento de la cobertura de mercadería por parte del sector exportador respecto a las necesidades de originación y embarques. Teniendo en cuenta lo exportado durante octubre y el line-up hacia fines de mes, el acumulado de toneladas de soja embarcadas (entre grano y exportaciones agroindustriales) alcanzaría las 32,4 Mt. Es decir, restan para comercializar hasta marzo inclusive unas 5,9 Mt de soja.

Primicias Rurales

Fuente: BCR Informativo Semanal