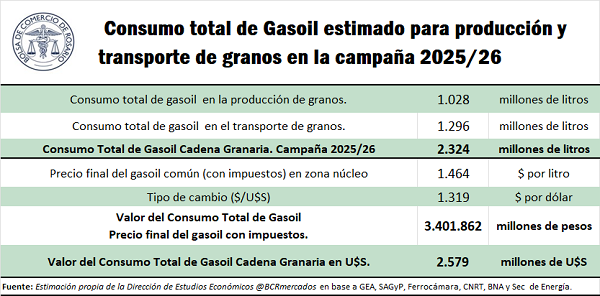

Rosario, lunes 29 septiembre (PR/25) — Con una suba del volumen de producción traccionado por el maíz y el girasol, el consumo de gasoil de la cadena granaria aumentaría 4,2% en la nueva campaña y sería récord. Se llegarían a consumir 2.324 millones de litros, por un valor de 2.579 M U$S.

En el presente artículo se presenta una proyección del consumo de gasoil para la campaña agrícola 2025/26. Esto incluye las tareas vinculadas a la producción primaria y al posterior transporte de los granos cosechados. Debido a la diversidad y escala del sector, se han aplicado ciertos supuestos a la hora de elaborar el modelo estimativo, motivo por el cual los datos deben interpretarse como aproximados. Asimismo, se excluye del análisis el uso de gasoil en la industrialización de los cultivos.

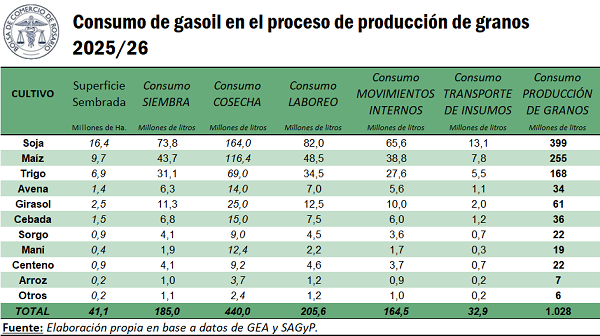

Estimación del consumo de gasoil en el proceso productivo. Campaña 2025/26

La campaña 2025/26 se perfila como una de las de mayor superficie sembrada en la historia del país. Como indicó GEA en su último informe mensual, los perfiles de agua en los suelos durante el comienzo de las ventanas de siembra de maíz temprano y de soja de primera presentarían las mejores condiciones de los últimos cinco años, luego de cuatro niñas consecutivas que generaron una menor disponibilidad hídrica durante las campañas precedentes.

Se proyecta que en la campaña 2025/26 el área sembrada con soja, maíz, girasol, sorgo, arroz, maní, trigo, avena, centeno, cebada, alpiste, cártamo, colza, lino y trigo candeal ascienda a 41,1 millones de hectáreas. Esta superficie sería la segunda mayor en los registros, apenas un 0,5% por debajo del récord de 41,3 Mt alcanzado en el ciclo 2024/25.

En base a datos de superficie sembrada con los distintos granos, y teniendo en cuenta consumos promedio para actividades específicas: siembra, cosecha, laboreo, movimientos internos y transporte de insumos, puede realizarse una estimación sobre el consumo de gasoil que se realizaría durante el proceso de producción en la campaña 2025/26. Las fuentes de datos son la Guía Estratégica para el Agro (GEA) de la BCR y la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP).

El Cuadro N°1 presenta la estimación del consumo total de gasoil en el proceso productivo, discriminado por grano y por actividad. Los valores utilizados provienen de fuentes técnicas especializadas y se calcularon bajo ciertos supuestos para simplificar el modelo: (1) se considera que la superficie sembrada coincide con la superficie cosechada, y (2) los consumos por hectárea se basan en el uso de maquinaria agrícola de tamaño medio.

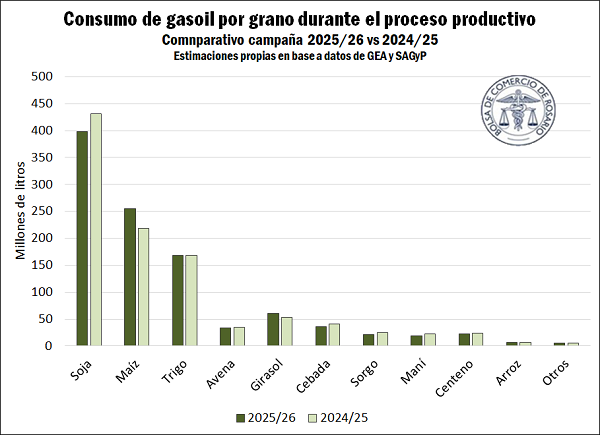

De este modo, el consumo de gasoil en el proceso productivo para la campaña 2024/25 podría ubicarse en 1.028 millones de litros, en línea con el ciclo pasado, pero con cambios en la composición interna de cuánto es insumido por cada grano.

Por la menor superficie que se espera en la siembra de soja, el consumo de gasoil para el proceso productivo de este grano caería un 8%, a 399 millones de litros. Como contrapartida, la gran superficie que se sembraría con maíz a causa de la buena disponibilidad hídrica y la disipación parcial de los temores causados por la chicharrita provocarían un aumento del 17% entre campañas para el uso de gasoil del cereal, que alcanzaría los 255 M l. También se espera un incremento importante en el consumo del girasol, cuya área sembrada podría alcanzar máximos en un cuarto de siglo, mientras que se estiman disminuciones interanuales en el consumo de cebada, sorgo, maní y centeno. Por último, tanto el trigo como el arroz se mantendrían en registros similares a los de la campaña previa.

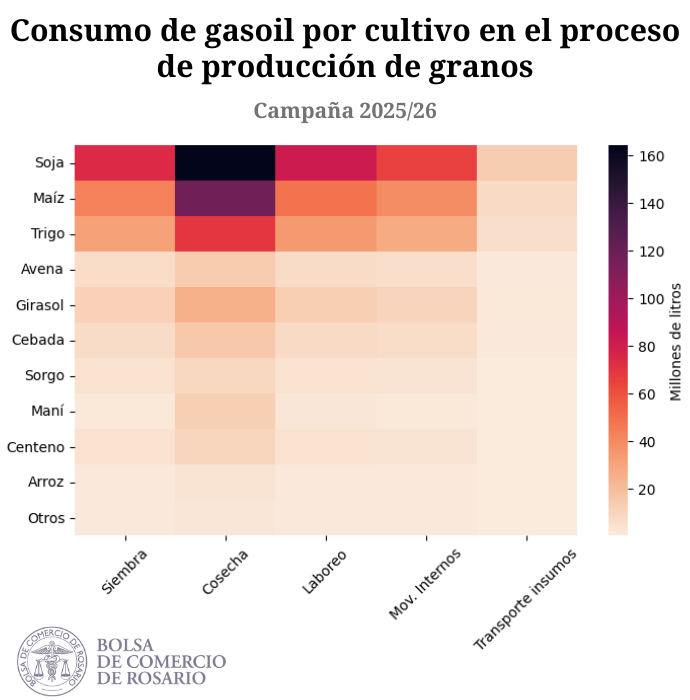

El siguiente heatmap muestra en qué cultivos y partes del proceso de producción resulta mayor el consumo de gasoil. Se observa que el mayor consumo se daría durante la cosecha de soja (164 M l), seguido por la cosecha de Maíz (116 M l), a continuación, por el laboreo y la siembra de soja (82 M l y 74 M l respectivamente), y siguiendo en orden de importancia se ubica la cosecha de trigo (69 Ml).

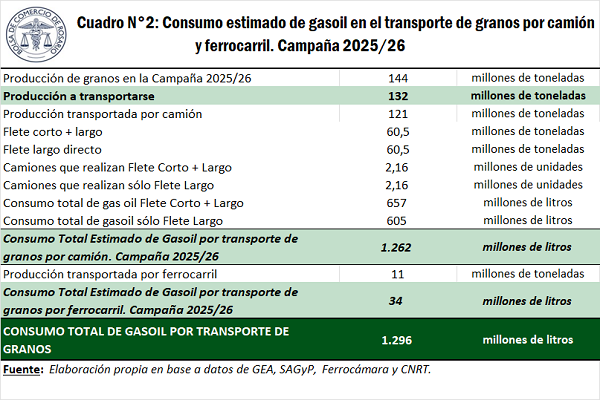

Estimación del consumo de gasoil en el transporte de granos. Campaña 2025/26

En segundo término, se proyecta el consumo de gasoil vinculado al traslado de los principales granos hacia acopios, terminales portuarias y plantas industriales. De acuerdo con proyecciones propias basadas en datos de GEA y SAGyP, se estima que en el ciclo 2025/26 se producirían alrededor de 144 Mt de granos. De este total, suponiendo que un 8% de lo producido se consume en chacra, se estima que 132 Mt serían transportados hacia plantas, acopios y puertos. De dicho volumen, se estima 11 Mt se trasladarían en ferrocarriles, mientras que las 121 Mt restantes se movilizarían en camiones.

A continuación, se aplican los siguientes supuestos:

a) El 50% del total de la producción pasa por acopio antes de transportarse al puerto o a la industria procesadora.

b) La distancia entre explotación agrícola y acopio es de 30 km.

c) La distancia entre explotación agrícola e industria procesadora y puertos de exportación es de 350 km.

d) La distancia entre acopio e industria procesadora y puertos de exportación es de 350 km.

e) Un camión representativo consume 0,40 litros de gasoil por km.

f) Un ferrocarril representativo consume la cuarta parte del gasoil que utiliza un camión para transportar una tonelada de granos por km.

g) La distancia promedio recorrida por ferrocarril en flete largo es de 430 km.

El transporte de granos en la campaña 2025/26 insumiría unos 1.296 millones de litros de gasoil. El 97% de dicho consumo sería realizado por camiones, mientras que el 3% restante se haría mediante el transporte ferroviario. En comparación con la campaña pasada, el uso de combustible crecería un 8,1%, lo que se explica en gran medida por el aumento de la superficie sembrada con maíz, producto que tiene un rendimiento promedio muy superior al de la soja, lo que permite que el traslado de área de soja a maíz se vea reflejado en un mayor volumen total de grano a transportarse. También se destaca la producción de girasol, que podría ubicarse en torno a los 5,1 millones de toneladas, registrando un incremento del 10% interanual.

Consumo total de gasoil. Campaña 2025/26

Al sumar el gasoil utilizado en las labores productivas con el empleado en el transporte hacia acopios, plantas y puertos, se proyecta que en la campaña 2025/26 la cadena granaria demandaría un total récord de 2.324 millones de litros de gasoil. En relación con el ciclo 2024/25, el consumo se ubicaría un 4,2% por encima, lo que se atribuye al aumento proyectado en la producción total impulsado por el maíz y el girasol. En términos de cantidad, este sería el mayor consumo de gasoil registrado, apuntalado por el gran volumen de producción que se proyecta a nivel nacional.

Tomando como referencia un promedio de la cotización del gasoil grado dos en las provincias de Santa Fe, Entre Ríos, Buenos Aires y Córdoba correspondiente al mes de agosto, calculado a partir de datos de la Secretaría de Energía ($1.464 por litro), y el promedio de la punta compradora del dólar mayorista del Banco Nación ($ 1.319 por dólar para el mismo período), se computa un costo de U$S 1,1 por litro de gasoil, que se supone aplicable a toda la campaña comercial.

Con estas cotizaciones, en la campaña 2025/26, la cadena granaria consumiría gasoil por un valor de U$S 2.579 millones.

Es importante remarcar que, en función de los supuestos utilizados en el modelo, las cifras presentadas deben considerarse como estimaciones aproximadas.

Primicias Rurales

Fuente: Informativo Semanal BCR