Buenos Aires, jueves 25 septiembre (PR/25) — Argentina se posiciona como un exportador destacado de harina de soja en un contexto global donde la oferta es abundante. En este escenario, el desafío está en aprovechar más proteína de soja en el consumo interno, especialmente en la alimentación animal, para potenciar cadenas como la carne aviar, porcina y la lechería.

Durante el Seminario ACSOJA 2025, en la Bolsa de Comercio de Rosario, se desarrolló el panel “El camino de la proteína: soja + carne. Aliados en el crecimiento del valor agregado”, con la participación de Lisandro Culasso (Isowean), Raúl Marsó (Las Camelias) y Luis Filippi (La Sibila), bajo la moderación de Ricardo Bergmann (CREA).

Bergmann, videpresidente de ACSOJA, abrió la mesa planteando el objetivo: “El grano de soja es aceite y harina proteica. Argentina exporta prácticamente todo como materia prima y consume localmente apenas un 5% en transformación de carne, mientras que en países como Brasil o Estados Unidos el uso interno alcanza al 40% o 50%. Lo que buscamos en este panel es conocer el perfil actual y el futuro de tres actividades claves que consumen harina: leche, pollo y cerdo”.

Producción porcina: crecimiento y oportunidades

Lisandro Culasso, de Isowean, repasó el desarrollo de la producción de carne de cerdo en su empresa y en Argentina. “En nuestro caso, pasamos de 200 madres en 2008 a 13.000 hoy, y estamos construyendo un nuevo criadero para seguir creciendo. Producimos 50.000 toneladas de carne de cerdo y participamos en un frigorífico en Córdoba que nos permitió comenzar a exportar. Tenemos el potencial de llegar a 100.000 madres en 10 años”, dijo. La firma tiene sede en Monte Buey, Córdoba.

El empresario subrayó que Argentina tiene ventajas comparativas: “Somos uno de los países con mejor costo de producción animal del mundo, pero tenemos un gran costo en la industria. Nos faltan reglas claras y socios estratégicos que apuesten a invertir.

Culasso destacó que la soja es un insumo estratégico para la expansión del sector porcino: “Hoy Europa produce carne de cerdo con nuestra soja. No tiene lógica. Argentina y Brasil son los mejores lugares del mundo para producir cerdo y debemos aprovechar esa proteína localmente para crecer en valor agregado y en exportaciones”.

Avicultura: demanda global y transformación industrial

Por su parte, Raúl Marsó, de Las Camelias, en Colón, entre Ríos, destacó el rol creciente del pollo en la dieta mundial: “La carne aviar ha crecido más que la de cerdo en los últimos años. Hoy faenamos 280.000 pollos por día y hasta un 30% se exportaba antes de la influenza aviar. China, por ejemplo, valora las garras de pollo más que la pechuga, mientras que, en Estados Unidos, a las patas de pollo ni las conocen porque prácticamente consumen solamente la pechuga. Eso nos muestra muchas oportunidades a la avicultura argentina”.

Marsó también remarcó la importancia de la transformación del sector: “Hacia 2030 todos los productos van a salir trozados y deshuesados”. Para el caso del consumo interno, describió que se está demandando un pollo más pesado “que nos lleva a comprar más soja y maíz”. Mientras alertó que esta industria enfrenta en Argentina la falta de créditos para pequeños productores desde 2013 y el problema de la continuidad en las empresas familiares.

El empresario avícola vinculó directamente la soja con la competitividad del pollo argentino: “Hablar de carne de pollo es hablar de soja y maíz. Si logramos aprovechar mejor esos granos en el país, podemos generar más empleo, energía renovable a partir de residuos y un fuerte impacto positivo en las economías regionales”.

Lechería: agregado de valor y proyección internacional

En tanto, Luis Filippi, de La Sibila, explicó la transformación de su tambo de un sistema pastoril hacia un sistema intensivo con 11.000 vacas en ordeño y el agregado de valor en la industrialización: “Producimos leche en polvo, fórmulas infantiles y exportamos dulce de leche. El mundo va a necesitar mucha leche y Sudamérica es una de las pocas regiones capaces de abastecer. Brasil está llegando a su techo, Chile ya lo hizo y Paraguay no tiene mayor territorio para crecer. Argentina sí tiene enormes posibilidades de crecimiento”, destacó.

Por otra parte, Filippi puso el foco en el impacto social de la lechería:

“Nuestra planta en Fortín Alicia (sur de Córdoba), un pueblo de 900 habitantes, genera 120 empleos directos. La lechería tiene un enorme potencial de arraigo y desarrollo local, pero necesitamos políticas a largo plazo para aprovecharlo”.

Respecto al vínculo con la soja, Filippi señaló que el avance de la lechería intensiva no es posible sin granos forrajeros: “El maíz y la soja son la base de la dieta de nuestras vacas. La proteína de soja nos permite producir más leche y de mejor calidad, y eso se traduce en más exportaciones de lácteos con valor agregado. Argentina tiene todo para ser líder en el mundo, si logramos estabilidad y previsibilidad”.

La medida, dispuesta por la Secretaría de Agricultura, busca “asegurar el flujo comercial” tras la implementación del decreto 682/25; los exportadores tienen hasta 90 días para informar las nuevas fechas de embarque

Por Marcelo Manera

Buenos Aires, jueves 25 septiembre (PR/25) — Luego de que el Gobierno eliminara de manera temporal a cero las retenciones a los granos hasta el 31 de octubre próximo, la Secretaría de Agricultura publicó este miércoles en el Boletín Oficial la resolución 184/2025 en la que se otorga una prórroga de manera automática y con carácter excepcional a la vigencia de las Declaraciones Juradas de Ventas al Exterior (DJVE) registradas antes de la medida.

Según se explica, esta extensión tendrá un plazo de 360 días corridos, pero se aclara que su cálculo varía según el tipo de declaración. Se especifica que es requisito que el inicio de embarque opere con posterioridad al 23 de septiembre de 2025 y que los exportadores tienen hasta 90 días para informar las nuevas fechas de embarque.

En este nuevo escenario, en el Gobierno consideran la medida “indispensable” en orden a “estrictas razones de oportunidad, mérito y/o conveniencia y para asegurar el flujo comercial”.

Fuentes de la agroexportación comentaron que esta norma siempre se saca cuando se crea un régimen excepcional como este, primero por razones económicas y comerciales, pero sobre todo logísticas para para evitar un colapso en los puertos

Indicaron que la decisión fue “para otorgar flexibilidad para que el programa de exportación se pueda ajustar al nuevo escenario y la medida sea efectiva». Según el informe técnico brindado por el área interviniente, la medida también se justifica “con el fin de prevenir y evitar el desabastecimiento en el mercado interno”.

“Las DJVE que ya estaban sacadas, pero no embarcadas pueden modificar el periodo de embarque original. Esto favorece que se saquen nuevas mientras dure la medida”, informaron.

Esta normativa dispuesta por la cartera agrícola establece una medida clave para el sector exportador agroindustrial y busca “asegurar el flujo comercial”. La necesidad de la prórroga surge directamente de la implementación del decreto 682/25 que fijó en 0% la alícuota del Derecho de Exportación (DEX) para los granos.

Vale recordar que el beneficio del 0% de DEX tiene una vigencia limitada: rige hasta el 31 de octubre de 2025, inclusive. Alternativamente, el beneficio cesará cuando se alcance la suma de registraciones de DJVE por un importe equivalente a US$7000 millones, lo que ocurra primero.

En detalle, para las “DJVE-360”, el plazo se cuenta a partir de la fecha de vencimiento del período de embarque más la prórroga automática. En el caso de las “DJVE-30”, los 360 días se cuentan a partir del vencimiento de los 30 días originales.

“La exportación tomó embarques a otros precios y con otros Derechos de Exportación (DEX), por lo que si no se modifica, se genera una pérdida económica fenomenal frente a un nuevo escenario de cambio extraordinario e imprevisto”, expresaron.

Por otro lado, indicaron que también tiene que ver con la planificación logística. “Si hay crecimiento significativo de ventas por una decisión de parte de los productores, habrá una cantidad de camiones nuevos para ingresar y de barcos que se tienen que bloquear para poder trabajar con los nuevos granos y subproductos que ingresen. Entonces, eso también hace a que pueda entrar en crisis la logística, tanto terrestre como la fluvial“, dijeron.

Finalmente, la resolución instruye que la medida sea comunicada a la ARCA y a la Dirección General de Aduanas. Esto es necesario “a fin de que adopten los recaudos necesarios para la implementación de la presente medida en el Sistema Informático Malvina (SIM) y en la Ventanilla Única de Comercio Exterior Argentino (Vucea)”.

Para acceder a esta alícuota diferencial, los exportadores tienen que liquidar al menos el 90% de lo declarado dentro de los tres días hábiles. Si no cumplen, deberán pagar los derechos de exportación según las alícuotas vigentes al 19 de setiembre.

Por Franco Artusso y Tobías Lucero

Buenos Aires, 25 de septiembre (PR/25) .-La medida busca acelerar la venta de granos por parte de los productores agropecuarios (y otros actores de la cadena), cambiando los incentivos económicos al elevar, mientras esté vigente, los precios internos. Una mayor comercialización primaria permite la exportación directa los granos o su transformación industrial en otros productos que tendrán como destino la exportación. De lograrse el objetivo, es de esperar una mayor afluencia de dólares al MULC, con un costo fiscal asociado, el de los impuestos no recaudados.

Se calcula que todavía quedan por comercializar 20 millones de toneladas de soja del ciclo 2024/25 y unos 16 millones de toneladas de maíz (destinadas a exportación). A valores de mercado, esto representa entre USD 10.000 y 11.000 millones —según cotizaciones internacionales y si la soja se exporta como grano o sus productos derivados—, una cifra que supera ampliamente el límite fijado en la norma.

Un dato llamativo es que será la primera vez en varias décadas que todas las materias primas agrícolas y sus principales derivados podrán exportarse sin pagar retenciones (a diferencia de otros momentos en los que sólo algunas de ellas se encontraron completamente liberadas del tributo).

Acerca de la suba esperada de los precios

La efectividad del esquema para acelerar la comercialización de granos depende mucho de la suba de precios internos que pueda ofrecer, tanto en pesos como en moneda dura.

Respecto a este movimiento, un primer comentario es que la suba de precios no será simétrica entre granos. En efecto, como los DEX difieren según el producto, el impacto en precios internos debería ser mayor en soja (26%) que en maíz o trigo (9,5%). Como nota al pie, no está asegurado que la eliminación de retenciones se traslade en la misma proporción, es decir, completamente, a los precios locales, al tratarse de una medida temporaria que concentra mucha oferta en menos de 40 días, ya sea por sobrecostos, vinculados a cuestiones logísticas y financieras que probablemente enfrenten los exportadores, particularmente los vinculados a la industria de procesamiento, como por la posible oportunidad que enfrenta el sector exportador de negociar mejores condiciones, en un escenario de mucho entusiasmo de los productores por entrar al esquema.

Otro factor que puede limitar el alza plena de precios, al menos en los primeros días del nuevo régimen, es la posición comercial de cada exportador entre volúmenes registrados (DJVE) y volúmenes efectivamente comprados a precio cerrado. En los casos donde las DJVE emitidas superan la mercadería adquirida (un resabio del adelanto de DJVE que se observó al cierre del programa previo de baja temporaria de DEX), los operadores deberán absorber primero el costo de haber registrado ventas externas y pagado DEX sin contar todavía con el grano comprado a precio firme.

Finalmente, en paralelo al nuevo régimen de DEX, el Tesoro de Estados Unidos anunció un apoyo económico y financiero a la Argentina, un hecho con pocos antecedentes. Tras el comunicado —y también por el efecto inmediato de una mayor liquidación de exportadores—, el tipo de cambio oficial cayó 9% en los últimos días. Esto impacta en los precios internos de los granos medidos en pesos, que ahora enfrentan dos fuerzas opuestas: el impulso alcista de la eliminación temporaria de DEX y la baja del tipo de cambio oficial. Según cuál de estos factores pese más, los precios en moneda nacional pueden quedar por encima o por debajo del nivel previo al cambio de régimen, haciendo más o menos atractiva la nueva situación a los ojos de los productores. Por caso, en el maíz, una caída del 10% en el tipo de cambio oficial compensaría por completo los efectos de la eliminación temporaria de los DEX sobre los precios internos en pesos.

La decisión de vender ahora versus esperar

En cuanto a la decisión de venta, las expectativas de corrección cambiaria post elecciones de octubre podrían hacer pensar que existe un dilema entre aprovechar la eliminación transitoria de los derechos de exportación y los mayores precios resultantes — una situación equivalente a la de un tipo de cambio más alto— versus esperar a una eventual suba del tipo de cambio que compense la restitución de esas alícuotas. Esta disyuntiva aparece si la cuenta se hace en pesos, pero no si la decisión se evalúa en moneda dura.

En soja, por ejemplo, con un DEX del 26% y un dólar oficial cercano a $1.400, y haciendo números en pesos, recién convendría postergar la venta si se esperase que, tras los comicios, el tipo de cambio oficial superará los $1.900, dado que neto de retenciones, el valor resultante sería (en pesos de poder de compra constante) mayor al actual (ceteris paribus precios internacionales). En el caso del maíz, con una alícuota de 9,5%, el tipo de cambio de indiferencia se ubica por encima de los $1.600.

Ahora bien, cuando la cuenta se hace en dólares, la conclusión anterior no se mantiene. Sucede que vender en el presente a “precio internacional pleno” (sin descuento de DEX) siempre será más conveniente (a cualquier tipo de cambio, en un mercado libre), que vender en el futuro a “precio internacional con descuento”, suponiendo similares precios internacionales.

A los precios externos actuales, y suponiendo un traslado pleno de la baja de DEX a los precios internos, la soja pasa de USD 285 / ton a USD 385, es decir mejora en unos 100 dólares por tonelada aproximadamente. Como ya se mencionó anteriormente, habrá que esperar a ver si el mercado convalida una suba de esta magnitud, o se queda a medio camino.

Por otra parte, más allá del precio, en la decisión de comercialización influyen también factores como la urgencia de obtener fondos para cubrir gastos, ya sea personales o vinculados al negocio. En este sentido, una fracción importante de los productores ya había anticipado ventas de soja al 30 de junio, aprovechando la rebaja transitoria de retenciones previa, por lo que no se verían obligados a regresar al mercado de inmediato para financiar la cosecha fina o la siembra de granos gruesos de la próxima campaña. Pero al mismo tiempo, los precios relativos entre granos e insumos mejoran sensiblemente en estos 40 días de vigencia del esquema, gracias al aumento en dólares de los granos, lo que ofrece al sector una oportunidad favorable para la compra y el acopio de insumos.

Magnitud del costo fiscal directo

La magnitud del costo fiscal directo que asume el gobierno depende tanto del nivel total de DJVE que se alcance con el nuevo esquema (de si se llega o no al límite de USD 7.000 millones) como de la composición de la canasta de operaciones. Respecto a esta última, debe advertirse que 1 dólar declarado en operaciones de exportación de soja grano o de sus derivados tiene implícito un costo fiscal mayor que 1 dólar declarado de operaciones de exportación de cereales (de 0,24 o 0,26 centavos versus 0,095 centavos).

A continuación, se estima el costo fiscal asumiendo por simplicidad, momentum del año y relevancia, que entran al programa operaciones de exportación de solo tres productos: harina de soja, aceite de soja y maíz. Se toman precios FOB de exportación de referencia de estos productos antes mencionados, que se mantienen fijos para todas las operaciones y se consideran las alícuotas de derechos de exportación (DEX) vigentes antes de la baja.

Con esta información se calculan, para distintas combinaciones posibles de total de DJVE registradas y canastas posibles de participación soja – maíz, los montos de retenciones que el Estado dejaría de percibir.

Una aclaración importante es que los granos disponibles para comercializar son suficientes como para abastecer todas las canastas que se simulan; en los casos de canastas de exportación muy concentradas en operaciones con soja, se llega a consumir hasta el 80% de la soja disponible para comercializar, mientras que, en las canastas más concentradas en maíz, se llega al 95% de la mercadería disponible.

Los resultados muestran que el costo fiscal es sensible al nivel de DJVE alcanzado y la composición de la canasta. Si se alcanza el tope máximo de USD 7.000 millones de DJVE, el sacrificio fiscal oscilaría entre los 0,25% del PIB (si en la canasta predominan completamente los subproductos de soja) y 0,18% (si aumenta hasta el 44% la participación de las operaciones de exportación de maíz en las DJVE totales). En escenarios de menor volumen, el impacto se reduce en forma proporcional: con USD 6.000 millones de DJVE, el rango es 0,22%–0,16% del PIB; con USD 5.000 millones, 0,18%–0,13%; y con USD 4.000 millones, 0,14%–0,10% del PIB.

Las simulaciones presentadas reflejan únicamente el costo fiscal directo y de corto plazo de la medida. No obstante, corresponde señalar que una fracción de dicho costo se traduce en un incremento de los márgenes de las explotaciones agropecuarias, lo cual amplía la base imponible del Impuesto a las Ganancias y otros impuestos. En consecuencia, una parte importante del costo inicial será compensada mediante una mayor recaudación por este tributo.

¿Cómo quedará la oferta neta de dólares?

El objetivo central de la reducción temporaria de derechos de exportación es incrementar la oferta de divisas en el mercado cambiario y, de ese modo, contener la presión alcista observada recientemente, en un contexto de restricción de liquidez externa y de un esquema cambiario que exige intervención del BCRA para sostener la banda superior.

No obstante, el efecto neto dependerá del destino que los productores y exportadores asignen a los pesos obtenidos por la comercialización de granos. En la medida en que dichos fondos se orienten a la dolarización inmediata —posibilidad vigente para personas físicas—, la mayor oferta de divisas podría verse parcialmente compensada por un incremento de la demanda en el MULC. También podría suceder que la dolarización se realice vía los mercados financieros, observándose entonces una posible ampliación de la brecha cambiaria hasta tanto dure el programa. Alternativamente, si los recursos se destinasen a activos financieros en pesos, la adquisición de insumos o bienes de capital, la realización de inversiones productivas o consumo en el mercado interno, el impacto será diferente y la medida tendrá resultados más acordes a los deseados, contribuyendo a incrementar la oferta neta de dólares.

Por otra parte, la novedad del inédito apoyo económico financiero que ofrece el gobierno de Estados Unidos al país disminuye las expectativas de corrección cambiaria a corto plazo y con ello reduce los incentivos a convertir, al menos rápidamente, los pesos recibidos en la comercialización de los granos en divisa extranjera.

Impacto sobre los consumos internos

El aumento en la cotización interna de los granos eleva los costos de producción en actividades que dependen de ellos como insumo principal —entre ellas, la producción animal en sistemas intensivos, los tambos, la molienda y la elaboración de biocombustibles—, generando presiones adicionales sobre los precios de dichos bienes, varios de los cuales tienen un peso significativo en la canasta del consumidor. No obstante, el impacto final sobre los precios internos dependerá de la magnitud efectiva del traslado, condicionado por la reciente baja del tipo de cambio oficial y por otros factores que inciden en la formación de precios en el mercado.

Ahora bien, debe señalarse que la reducción y eliminación definitiva de los derechos de exportación resulta inevitable, en la medida en que se desee liberar de esta carga tributaria al principal sector generador de divisas del país; es decir, no es sostenible una política que grava al sector primario para transferir recursos a las actividades de engorde animal o a los consumos industriales de granos. En los países con los que Argentina compite en exportaciones agroindustriales este tipo de mecanismos no se utilizan; cuando existen políticas de apoyo, suelen instrumentarse mediante herramientas específicas y no a través de la alteración de los precios de mercado. Por tanto, avanzar hacia un esquema en el que los consumos internos enfrenten el precio internacional de las materias primas constituye un objetivo deseable, tanto por razones de asignación eficiente de recursos como por la necesidad de evitar subsidios cruzados dentro de una misma cadena productiva.

Apreciaciones finales

La reducción de retenciones constituye, en sí misma, una buena noticia. La baja de impuestos mejora el resultado económico de las empresas agropecuarias (al menos de aquellas que contaban con granos en stock, probablemente la mayoría de ellas) y genera mayor confianza respecto del futuro de la actividad y el tratamiento que puede recibir por parte del gobierno en materia tributaria.

Dado que el programa implica una significativa mejora de los precios internos de los granos, medidos en moneda dura, es probable que sea muy efectivo en su objetivo y que se llegue al límite de presentaciones establecidas (DJVE de USD 7.000 millones). Nótese que será la primera vez, en al menos los últimos 40 años, que los precios internos convergerán con los precios internacionales, al no haber restricciones cuantitativas sobre volúmenes ni impuestos específicos en el mercado de exportación.

Sin embargo, las ventajas de este tipo de medidas se ven limitadas en sus efectos positivos cuando son transitorias y poco previsibles.

En este sentido, como ya se ha mencionado en otras oportunidades, lo deseable sería avanzar hacia un esquema de reducción y eliminación del impuesto definitivo, previsible y consistente, que facilite la planificación, maximice los efectos positivos sobre otras producciones (proveedores de insumos, equipos) y otorgue también a las actividades que se encuentran aguas abajo en la cadena de valor, el tiempo necesario para adaptar modelos de negocio y estrategias al nuevo escenario de precios relativos (ver PAL 101: Propuesta para la eliminación de las retenciones).

La suspensión temporal de retenciones para soja, maíz y trigo disparó un récord histórico de operaciones en el mercado argentino de granos. Según la Bolsa de Comercio de Rosario, el valor de la mercadería pendiente de comercialización asciende a más de US$ 10.600 millones.

Buenos Aires, miércoles 24 septiembre (PR/25) — La decisión del Gobierno de suspender de manera temporal el cobro de Derechos de Exportación para granos y subproductos generó un inmediato sacudón en el mercado agrícola argentino.

El Decreto 682/2025 fijó en 0% las retenciones a soja, maíz, trigo, girasol, cebada, sorgo y sus derivados hasta el 31 de octubre o hasta alcanzar ventas externas por US$ 7.000 millones, lo que ocurra primero. Posteriormente, el beneficio se amplió también a los productos cárnicos mediante el Decreto 685/2025.

El impacto no tardó en sentirse: desde que se conoció la medida, se negociaron 2,4 millones de toneladas en el mercado, de las cuales 1,7millones de toneladas (Mt) se pactaron el martes, marcando un récord histórico de volumen diario en la Argentina.

El 77% correspondió a operaciones de soja, el complejo más favorecido por la resolución, que por primera vez desde 2002 queda totalmente exento de retenciones.

Hasta el momento es un logro para el Gobierno: ya se anotaron exportaciones por más de US$4100 millones, el 60% de la meta tras suspender las retenciones.

En rigor, se acumularonDeclaraciones Juradas de Ventas al Exterior (DJVE) por US$4180,9 millones con 11,46 millones de toneladas registradas. Con este ritmo de negocios, en unos días más se alcanzaría el objetivo oficial.

Según datos oficiales, los exportadores registraron 11,46 millones de toneladas entre los distintos granos; las autoridades buscan en total que ingresen US$7000 millones

En rigor, se acumularonDeclaraciones Juradas de Ventas al Exterior (DJVE) por US$4180,9 millones con 11,46 millones de toneladas registradas. Con este ritmo de negocios, en unos días más se alcanzaría el objetivo oficial.

Según estimaciones de la Bolsa de Comercio de Rosario (BCR), la campaña 2024/25 proyecta exportaciones de trigo, maíz, soja y derivados por 91,6 Mt. De ese total, ya se registraron Declaraciones Juradas de Ventas al Exterior (DJVE) por 63 Mt, quedando un remanente valuado en US$ 9.770 millones. Dado que el decreto fija un tope de US$ 7.000 millones de ventas beneficiadas, el esquema alcanzaría a cubrir una porción significativa, pero no la totalidad, de la oferta disponible.

El complejo soja concentra el mayor peso en esta ventana: aportaría el 75% del valor pendiente de exportar (US$ 7.460 millones), seguido por el maíz (US$ 2.196 millones) y el trigo (US$ 114 millones). La magnitud de la medida en soja es inédita, dado que ni siquiera en los años ‘90 el poroto había quedado libre de alícuotas.

En el plano doméstico, el volumen potencial de ventas internas de los tres principales cultivos suma 107,7 Mt. Al 17 de septiembre, se habían comercializado 77,5 Mt, aunque 39,1 Mt aún no tenían precio firme. Valuadas al precio de referencia de Rosario, esas operaciones pendientes representan teóricamente US$ 10.678 millones que deberán liquidarse en el mercado local.

Explicación gráfica de la BCR sobre la progesión de ventas hasta el momento.

Producto por producto, el análisis de la BCR muestra la magnitud del efecto:

Soja: restan ponerle precio a 19,5 Mt, equivalentes a US$ 7.056 millones.

Maíz: quedan 18,6 Mt sin valor fijado, por un total de US$ 3.440 millones.

Trigo: el remanente es mucho menor, con 0,9 Mt aún a comercializar, valuadas en US$ 181 millones.

El decreto también establece que el 90% de las divisas deberá liquidarse en el Mercado Libre de Cambios dentro de los tres días posteriores a la DJVE, lo que acelera la inyección de dólares al circuito financiero. Sin embargo, las ventas de la próxima campaña podrían verse limitadas por el costo financiero de anticipar fondos a plazos extensos.

Con una producción combinada de trigo, maíz y soja que ronda las 120 Mt en la campaña actual, la medida apunta a dinamizar tanto las ventas externas como el flujo de divisas. En paralelo, el límite de US$ 7.000 millones plantea interrogantes sobre la velocidad con que se alcanzará el cupo y sobre las expectativas de productores e industria para fijar precios en un mercado altamente sensible a la política fiscal.

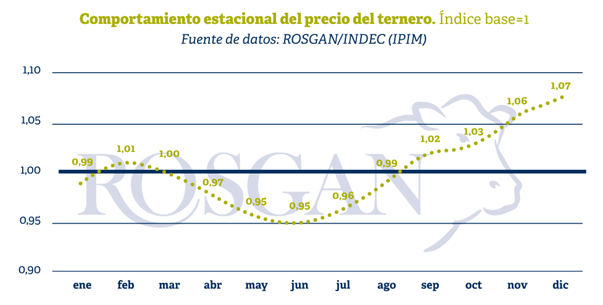

Rosario, miércoles 24 septiembre (PR/25) — Históricamente, el mes de septiembre es uno de los momentos en que comienza a percibirse en el mercado la escasez de terneros y, por ende, su precio tiende a subir.

Se trata de un comportamiento estacional por el cual, una vez transcurridos los meses de mayor salida de terneros —es decir, entre abril y julio—, la caída en el nivel de oferta suele generar una mayor presión sobre los valores de esta categoría.

En efecto, si graficamos la curva de estacionalidad del precio del ternero —expresando cada uno de los valores individuales como un índice respecto del promedio mensual de cada año—, se observa claramente cuán determinante es el efecto que los distintos momentos de oferta tienen sobre el precio de esta categoría de hacienda.

Este comportamiento se confirma con los valores registrados por el ternero en el último remate de ROSGAN, donde el índice de referencia correspondiente a septiembre mostró una suba mensual del 10,5%, situándose en niveles de $4.186 el kilo vivo.

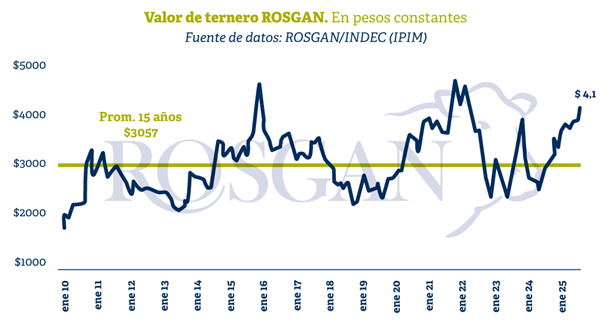

Sin embargo, no es la suba mensual lo que más se destaca, sino la trayectoria que vienen mostrando los precios a lo largo del año. Medido en pesos constantes, el valor actual del ternero es el más elevado para ese mes en los últimos 15 años ($3.057). A su vez, resulta un 38% superior al valor registrado en septiembre del año pasado.

Sin dudas, si nos enfocamos exclusivamente en el precio de los bienes, podemos afirmar que la cría atraviesa uno de sus mejores momentos de los últimos años, no solo por los muy buenos valores que ofrece su principal producto sino también por los buenos valores que puede obtener con el refugo de vacas. Recordemos que el precio de la vaca también es una de las categorías que mayor incremento relativo ha acumulado en los últimos meses.

Sin embargo, no podemos dejar de reconocer otras variables que también intervienen en el negocio y que, coyunturalmente, en los últimos dos meses han adquirido una ponderación creciente en las de-cisiones de estratégicas que habitualmente toma el productor.

Nos referimos a un tema que ya hemos abordado en ediciones anteriores y que recurrentemente vuelve a emerger al analizar distintos aspectos del negocio ganadero: la falta de crédito o, dicho de otro modo, el elevado costo del capital, que encarece considerablemente cualquier tipo de inversión, especialmente aquella que no proviene de fondos propios.

Concretamente, el costo financiero es el que nos obliga a mirar la otra cara de este escenario de precios.

Sucede que, en este contexto, y con los muy buenos valores que ofrece la hacienda, reponer esa invernada —o, más aún, ingresar al negocio desde cero sin contar con capital ya invertido en producción— resulta costoso.

Esto puede corroborarse con los números que actualmente arroja el feedlot. Según el último informe de la CAF, un circuito de engorde convencional de 131 días, en el que se ingresa con un ternero de 180 kg netos y se egresa con un novillito terminado de 320 kg, arroja un margen bruto negativo superior a los $20.000 por cabeza. Ahora bien, si a este resultado se le suma el costo financiero —con tasas cercanas al 50% anual—, la pérdida puede multiplicarse por seis generando un déficit de más de $130.000 por cabeza.

Bajo el mismo razonamiento, desde la óptica del criador, incluso con muy buenos valores de venta de la invernada, la retención de hacienda también se torna costosa. Aun asumiendo una situación financiera sin pasivos significativos, el mismo costo de oportunidad de ese capital retenido, resulta elevado.

La eliminación temporal de retenciones «hizo que los precios fueran más atractivos para los compradores chinos dados los márgenes de trituración favorables», comentó un operador

Buenos Aires, miércoles 24 septiembre (PR/25) — Tres operadores del mercado de granos dijeron a Reuters que compradores chinos reservaron al menos 10 cargamentos de soja argentina tras la suspensión de las retenciones por un mes.

China compra soja de la Argentina

Según la agencia internacional de noticias, esta importante compra supone otro revés para los productores estadounidenses ya excluidos de su principal mercado y afectados por los bajos precios.

«La medida impositiva temporal de Argentina aumenta la competitividad de su soja, lo que impulsa a los comerciantes a asegurar cargamentos para los inventarios del cuarto trimestre en China, un período usualmente dominado por los envíos estadounidenses pero ahora empañado por la guerra comercial de Washington con Beijing», destaca Reuters.

Los envíos de tamaño Panamax de 65.000 toneladas métricas cada uno están programados para noviembre, con precios CNF (costo y flete) cotizados con una prima de US$ 2,15 a US$ 2,30 por bushel al contrato de soja de noviembre de la Junta de Comercio de Chicago (CBOT), dijeron dos comerciantes con conocimiento directo del asunto.

En tanto, uno de los comerciantes dijo que los compradores chinos habían reservado 15 cargamentos.

«Estos acuerdos se concretaron anoche tras la decisión de Argentina sobre el impuesto a las exportaciones», dijo uno de los comerciantes, que pidió no ser identificado por no estar autorizado a hablar con los medios. «Significa claramente que China no necesita los granos estadounidenses». China, el mayor comprador de soja del mundo, aún no ha comprado ningún cargamento de soja estadounidense de su cosecha de otoño, dijeron comerciantes.

Rodolfo Rossi, presidente de Acsoja, destacó en el marco del Seminario Acsoja 2025 que China tiene dificultades con la soja brasilera y eso hace que la demanda de la soja argentina sea mayor. Todo esto relacionado a la guerra comercial entre Estados Unidos y el gigante asiático.

El viernes, el presidente chino, Xi Jinping, y el presidente estadounidense, Donald Trump, mantuvieron una llamada telefónica, pero ninguna de las partes informó ninguna actualización sobre el agro, lo que afectó aún más los futuros de soja de Chicago, que ya están cerca de sus mínimos de cinco años.

A principios de este mes, Reuters informó que China casi había completado las compras de soja para envíos de octubre y había reservado alrededor del 15% de sus necesidades de noviembre, todas provenientes de Sudamérica. Para entonces, en años anteriores, según los comerciantes, China habría comprado entre 12 y 13 millones de toneladas a Estados Unidos para envíos entre septiembre y noviembre.

Tras la medida de la Argentina, los futuros de harina de soja de Dalian, los más activos de China, bajaron un 3,5% y los futuros de aceite de soja de Dalian, los más activos, cayeron un 3,5%. «La caída de los precios se debió principalmente a que Argentina eliminó ayer los impuestos a las exportaciones de granos, lo que hizo que los precios fueran más atractivos para los compradores chinos dados los márgenes de trituración favorables», dijo Johnny Xiang, fundador de AgRadar Consulting, con sede en Beijing. «Pero el impacto de esta noticia probablemente será de corta duración, ya que la política durará poco más de un mes y el suministro general de Argentina es limitado», añadió.

Argentina normalmente impone un impuesto a las exportaciones de soja del 26%.

Las importaciones de soja de China alcanzaron niveles récord en mayo, junio, julio y agosto, lo que impulsó los inventarios, en parte como una protección de los compradores ante posibles interrupciones del suministro en el cuarto trimestre.

«De cara al futuro, los factores clave a tener en cuenta son las compras y llegadas reales de soja argentina, junto con el resultado de las conversaciones entre Estados Unidos y China y cómo podrían afectar las importaciones de soja en el cuarto trimestre y principios del próximo año», dijo Wan Chengzhi, analista de Capital Jingdu Futures.