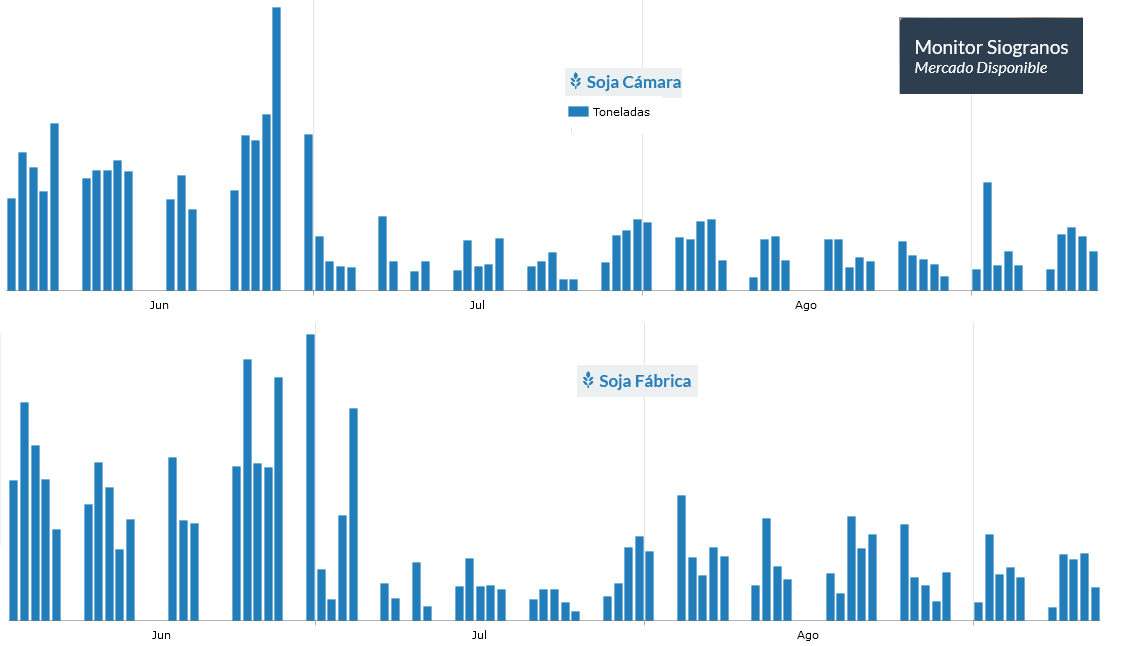

Esta semana los precios de la soja se recuperaron y el tipo de cambio siguió escalando. Sin embargo, las ventas de la oleaginosa siguieron mostrando un ritmo habitual para la época del año.

Buenos Aires, domingo 14 septiembre (PR/25) — Los registros de la plataforma Sio Granos reflejan que las ventas de soja en el mercado disponible se mantienen en niveles similares a los registrados en las últimas semanas, más allá de alguna suba o baja puntual durante algunas jornadas.

El volumen enorme de ventas impulsado por el régimen de la rebaja temporaria de derechos de exportación, que se extendió hasta fines de junio pasado, luego fue seguido por un período de “sequía” comercial que compensó las mayores operaciones generadas por el incentivo oficial.

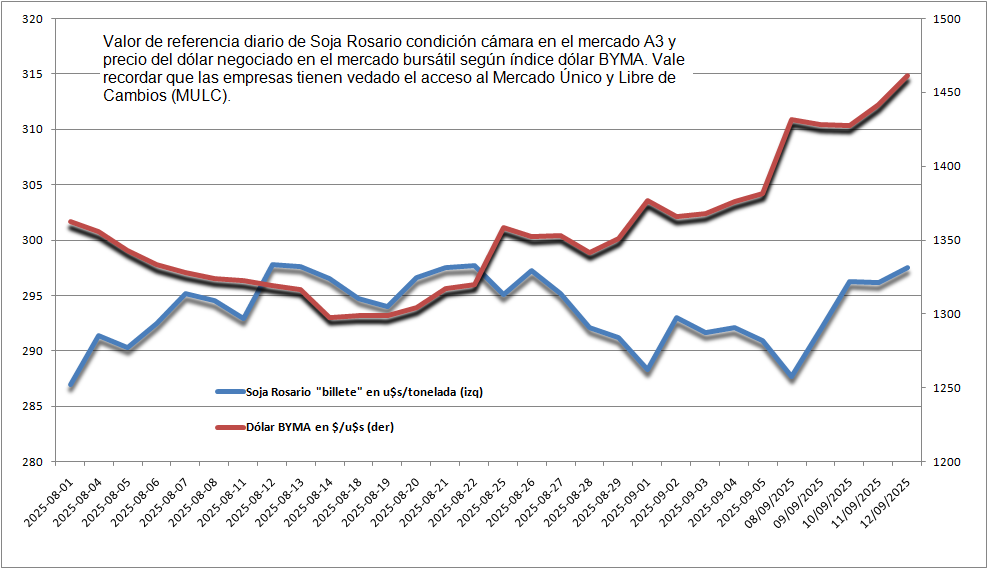

Este viernes la soja Rosario “billete”, es decir, cuántos dólares reales quedan en la mano del empresario agrícola al vender el poroto, se ubicó en 297,5 u$s/tonelada para regresar al nivel más elevado desde fines de agosto pasado. El máximo de la serie ocurrió el pasado 21 de agosto con un valor de referencia de la soja “billete” de 299,5 u$s/tonelada.

La dinámica de ventas de la soja, de alguna manera, está “divorciada” de las factores comerciales y cambiarios que intervienen en la formación del precio del poroto, ya que los flujos de comercialización parecen estar asociados a necesidad de “caja” de las empresas agropecuarias.

Este viernes el USDA incrementó la cosecha prevista de soja estadounidense de 116,8 millones de toneladas estimadas el mes pasado a 117,0 millones ahora, lo que llevó a ajustar la oferta exportable del cereal en 2025/26 de 73,0 a 75,5 millones de toneladas.

En tanto, Conab estimó que Brasil logró una cosecha récord histórica de soja de 171,4 millones de toneladas, lo que le permitirá al país recomponer existencias internas de poroto y harina de soja y potenciar las exportaciones de ambos productos.

Por Matías Contardi – Patricia Bergero de la Bolsa de Comercio de Rosario (BCR)

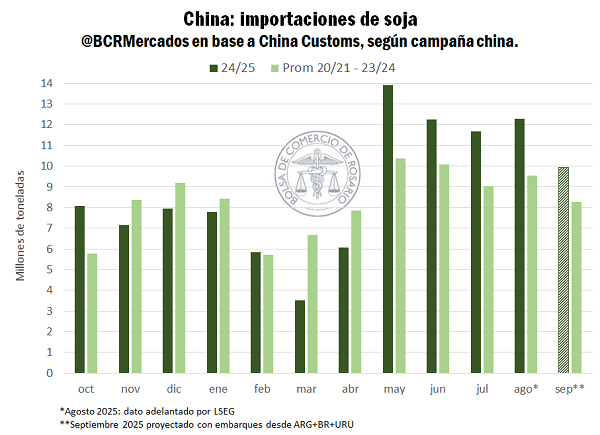

La guerra comercial entre China y USA es el tema más importante hoy alrededor del mercado de soja. Los asiáticos vienen marcando récord de importaciones todos los meses desde mayo, pero sin comprarle una tonelada de la nueva campaña a los norteamericanos.

Rosario, sábado 13 septiembre (PR/25) — El Reporte del Mercado de Granos BCR muestra los temas más importantes de la coyuntura agroindustrial con foco en Argentina. China encadena récords mensuales de importación de soja y, sin nuevas compras a EE.UU., podría abastecerse hasta la nueva cosecha sudamericana con excedentes de 2024/25 y oferta de Brasil y Argentina.

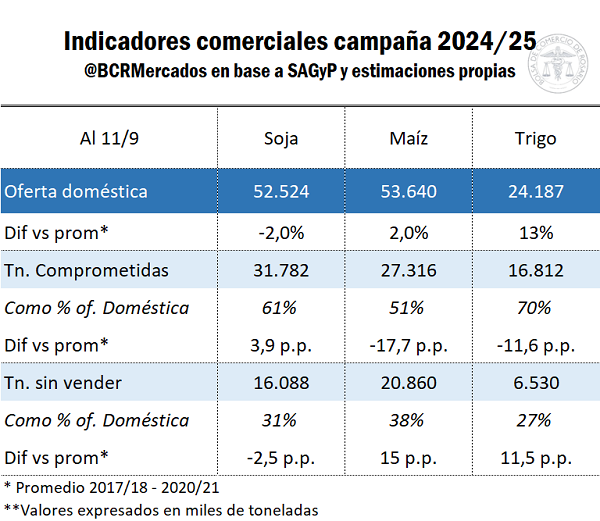

El aluvión de demanda externa por soja y derivados argentinos lleva a modificaciones en las estimaciones para esta campaña: se eleva la proyección de exportaciones de soja a 9,5 Mt y cae el carry a 6,6 Mt (stock/consumo: 12%, mínimo desde 2018/19). En el frente local, la soja mantiene un muy buen ritmo de comercialización (31 Mt comprometidas), mientras que el maíz arrastra rezagos: quedan casi 21 Mt sin vender, con márgenes teóricos de exportación ajustados.

1- ¿China puede desentenderse de los porotos norteamericanos hasta que llegue la nueva cosecha sudamericana?

Pese a las turbulencias que genera la guerra arancelaria entre China y Estados Unidos, el gigante asiático logró hacerse de un volumen récord de importaciones de soja con 12,2 Mt durante agosto. Con esta marca, en lo que va de la campaña de octubre a septiembre las importaciones de soja de China alcanzaron un récord de 96,5 Mt, perfilándose para terminar el ciclo arriba de las 100 Mt.

Otro punto para destacar es que, en medio de las tensiones comerciales internacionales, los operadores chinos vienen acelerando sus importaciones desde Sudamérica, especialmente luego de la llegada de la cosecha brasilera al mercado. Desde mayo hasta agosto el flujo de porotos de soja hacia los puertos asiáticos fue récord para cada mes.

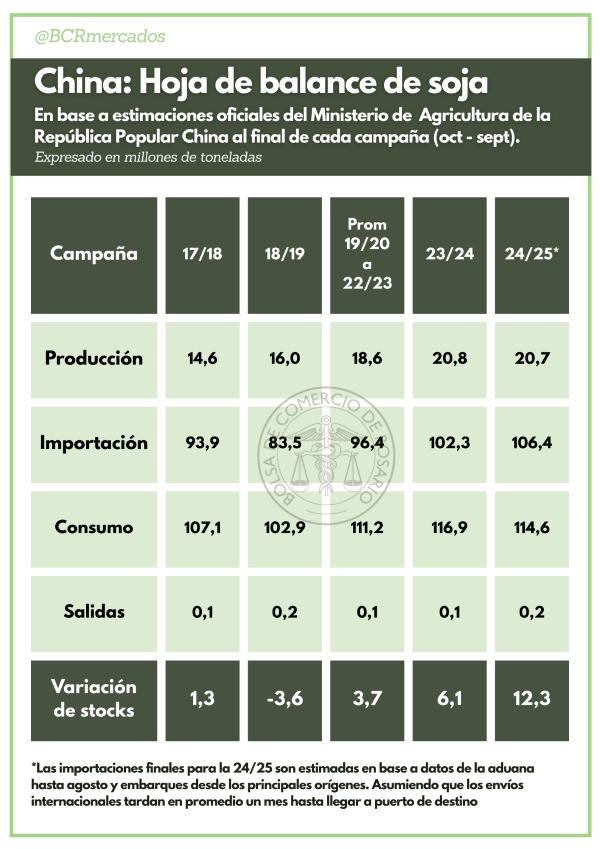

La campaña en China va desde octubre hasta septiembre del año siguiente, por lo que este es el último mes de la 2024/25 y ya en menos de veinte días estaremos comenzando la 2025/26. El año pasado, en la previa del inicio de esta campaña, las proyecciones oficiales del gobierno chino esperaban importaciones por un total de 94,6 Mt para abordar junto con la cosecha de 20,5 Mt un consumo de 114,56 Mt. Un año después, las estimaciones de cosecha se ajustaban en 200.000 toneladas hacia arriba mientras el consumo se mantiene sin cambios.

Teniendo en cuenta las importaciones hasta la fecha y proyectando las de septiembre en base a los embarques desde Brasil, Argentina y Uruguay, los ingresos totales de soja hacia China serían 106,4 Mt para terminar la campaña. Por lo tanto, el excedente de la 2024/25, en base a los parámetros de producción y consumo chinos, puede estimarse en 12,3 Mt.

El excedente de soja de esta campaña cobra especial importancia cuando todavía no se ha llegado a ningún acuerdo entre China y Estados Unidos, por lo que continúan en vigencia los aranceles a las importaciones de soja norteamericana. Durante la primera guerra comercial de 2018/2019, China redujo sus importaciones totales en un 11% y quemó stocks por casi 4 Mt, a pesar de contar con un carry in de la campaña anterior de 1,3 Mt. Este año ese número es mucho mayor y crucial para responder la pregunta clave ¿Puede China desentenderse de la soja norteamericana hasta que llegue la nueva cosecha de Sudamérica?

El patrón de origen de la soja que importa China durante la campaña está completamente condicionado por la estacionalidad de la cosecha de los principales exportadores: Brasil, Estados Unidos y Argentina. Entre octubre y febrero, Estados Unidos es por lejos el dueño del mercado chino. A partir de marzo ya empiezan a llegar de a montones las toneladas sudamericanas.

Durante la última década, casi religiosamente las importaciones totales entre octubre y febrero explicaron el 38% del total de toda la campaña. En base a las proyecciones para la 2025/26 equivaldría a 36,4 Mt de soja. Si suponemos que el excedente que pasa desde la 2024/25 se utilizará íntegramente, habría que cubrir 24,1 Mt con importaciones.

Bajo un escenario conservador, mirando solamente hacia Brasil, quedarían disponibles 27 Mt para exportar sin suponer ninguna reducción en el crush interno. Al mismo tiempo, en Argentina las DJVE de soja acumulan 8,8 Mt para la 2024/25, de las cuales restan embarcar 3,5 Mt. Por lo tanto, sin suponer reducción alguna del uso industrial ni aumentos en las ventas declaradas por exportadores argentinos, la oferta entre Brasil y nuestro país alcanzaría 30,4 Mt de soja hasta que comience el nuevo ciclo. Por lo tanto, a priori, China podría encontrar las toneladas que necesita sin recurrir a Estados Unidos y sin tener que disminuir su consumo interno.

En la misma línea, la agencia consultora especialista en oleaginosas, Oil World, responde afirmativamente a la pregunta. Sin un acuerdo mediante entre norteamericanos y chinos, esperan que los asiáticos logren importar un total de 35,6 Mt entre septiembre y diciembre. Del total 27 Mt vendrían desde Brasil y el resto desde Argentina (6 Mt), Uruguay, Canadá y Rusia.

La ausencia de compras chinas es el tópico más discutido por los operadores y analistas en Chicago. De no llegar a un acuerdo pronto, perderían a su principal mercado en la época de mayor competitividad para los granos norteamericanos. Esta dinámica llevaría a recolocar esa oferta en otros destinos, empujando las cotizaciones a la baja. Nos encontraríamos en un mercado internacional partido a la mitad, con primas altas para las toneladas con origen en Sudamérica y fuertes descuentos para las norteamericanas. Según AgResource si China se mantiene fuera del mercado estadounidense hasta mediados de noviembre, podría representar pérdidas totales en ventas al exterior por 14 o 16 Mt de soja.

1.2 – El impacto en el mercado argentino

Más allá del parón comercial durante los primeros días de esta semana, el ritmo de comercialización de soja de esta campaña es muy bueno, y aún mejor si se compara con el de maíz o trigo. Con 31 Mt comprometidas, quedan “solo” 16 Mt sin contrato de algún tipo. En los últimos diez años, solo durante las campañas afectadas por fuertes sequías (2017/18 y 2022/23) restaban tan pocas toneladas sin anotar a esta altura.

Se configuraron varios fenómenos que en simultáneo incentivaron la comercialización de soja. Por un lado, la reducción de derechos de exportación (DEX), primero temporal y luego permanente, que mejora el precio ofertado en el mercado local. Por el otro lado, la fuerte absorción externa, entre las compras chinas que se direccionan a Argentina y la demanda de aceite de soja.

Hasta agosto los embarques de aceite vienen a un ritmo récord de casi 2,9 Mt, y aumentan las probabilidades de que esta campaña termine con más de 6 Mt exportadas, igualando el récord de la 2014/15. Mientras que los embarques de poroto corren en máximos desde las campañas 2018/19 y 2019/20, justamente las afectadas por la primera guerra comercial.

La dinámica del mercado internacional en estas últimas semanas llevó a cambios en materia de precios relativos para el sector. En primera instancia la ausencia de compras chinas volvió a presionar sobre las cotizaciones en Chicago que retroceden un 3% desde el pico que habían alcanzado gracias al empuje alcista WASDE de agosto. Misma tendencia que afectó a las cotizaciones por el aceite que viene ajustando un 8%.

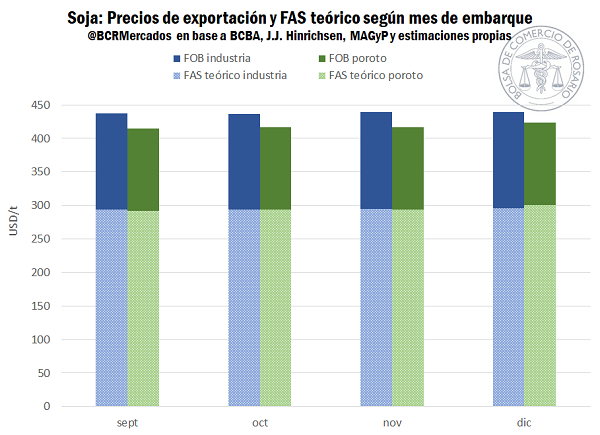

En el mercado local esto se traslada primero con caídas en el FOB, pero que son más significativas para derivados que para el poroto, ya que la soja se viene negociando con fuertes primas respecto a CBOT: el aceite perdió más de USD 30/t en las últimas dos semanas.

Si bien en el mercado disponible aún lo márgenes son favorables para la exportación de derivados con una pizarra que llega a ARS 415.000/t, las diferencias con el poroto son mínimas. Mirando hacia las posiciones diferidas, la alta presión sobre el mercado de soja mantiene no solo la liquidez, sino precios competitivos que hacen que el margen teórico se iguale o supere al de la industria hacia fines de año.

Las DJVE registradas de poroto vienen superando cualquier proyección hacia inicios de la campaña y las ventas declaradas al exterior de subproductos están en máximos desde la 2018/19.

Frente a este aluvión de demanda externa, desde el Departamento de Informaciones y Estudios Económicos de la BCR (IYEE) subimos nuestra estimación de exportaciones para la campaña y reducimos los stocks que pasarán para la 2025/26. En este sentido, se embarcarían 9,5 Mt de soja, 1 Mt más que la última estimación. Mientras que pasarían 6,6 Mt hacia la nueva, dejando la relación stock/consumo en 12%, mínimos desde la 2018/19 sacando la última sequía.

2- Quedan más de 20 Mt de maíz por vender

Comenzando la semana, la operatoria de granos en el mercado local se paralizó frente a la alta volatilidad cambiaria del lunes. El tipo de cambio oficial subió un 4,5% en una rueda y llevó a desajustes entre precios ofertados entre las puntas compradoras y vendedoras. Luego, con el pasar de las jornadas y la estabilización del tipo de cambio el ritmo volvió a la normalidad, por lo que, en lo esencial, no han cambiado las tendencias que se venían viendo desde hace algunos meses.

La comercialización de soja está por encima de la media a esta altura y quedan relativamente pocas toneladas por vender. Sin embargo, el escenario para el maíz y el trigo es completamente el contrario.

Estamos a unos pocos meses de que finalice la campaña 2024/25 de trigo y restan varias toneladas aún por comprometer, teniendo en cuenta las amplias existencias iniciales de este ciclo. Sin embargo, es de destacar que la mejora en el ritmo de exportación está ayudando a absorber toneladas, limitando el carry-in para el nuevo ciclo.

Mientras tanto, la comercialización de maíz corre con mayor rezago aún. Quedan casi 21 Mt sin comprometer, máximos para esta altura de la campaña y, en términos relativos a la oferta disponible, es la proporción más alta en por lo menos catorce años.

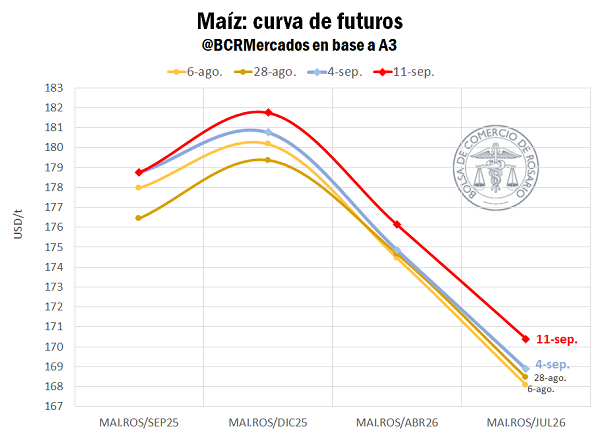

El desdoblamiento de la estacionalidad de la exportación que vimos durante la campaña pasada, cuando entre diciembre y febrero se exportaron volúmenes récord de maíz puede llegar a repetirse (ver informativo). Mientras tanto, la tracción de la demanda externa no está siendo lo suficientemente intensa como para despertar en mayor medida la operatoria. El FOB se mantiene en torno a los UDS 200/t y a estos niveles de precios en el mercado local, el margen teórico de la exportación de maíz viene siendo negativo en USD 4/t.

Mirando hacia delante, la curva de futuros se ha estado desplazando hacia arriba y la posición diciembre llega a los USD 182/t, mejorando en USD 6/t lo que se paga hoy por maíz en el disponible, más alto que el año pasado a esta altura y un 10% arriba de Chicago.

Los precios del Mercado Central son más representativos de la mesa familiar que el IPC que publica el INDEC, y los aumentos los paga directamente la población.

Mercado Central: las verduras y frutas subieron más que el IPC en agosto. (NA)

Fotografía: Agencia Noticias Argentinas / Redes

Buenos Aires, sábado 13 septiembre (PR/25) — Aunque el IPC de agosto dio menos del 2% de incremento en los precios generales respecto de julio, las seis verduras más comercializadas en el Mercado Central de Buenos Aires registraron el doble de ese guarismo, mientras las cuatro frutas más vendidas subieron dos veces y media por encima del indicador que sigue en INDEC.

La brecha entre los puestos del mercado concentrador con las góndolas de los supermercados se ubicó en un 159,1% a favor de estos últimos centros comerciales, registrando una suba de 36,3 p.p. en relación con el mes anterior, de acuerdo con un informe del Centro CEPA.

Mientras que la batata y la cebolla contrajeron sus brechas un 50,7% y un 3,8%, el zapallo, la papa, el tomate y la lechuga la incrementaron un 47,4%, un 47,3%, un 29,4% y un 28,1% respectivamente.

La tendencia evolutiva del índice provoca un incremento de 4,4% en el segmento verduras, tubérculos y legumbres del IPC respecto a julio 2025.

De esta manera, el ponderador de la división Alimentos y Bebidas no alcohólicas, que es de 2,2% en el IPC, mostró una tendencia alcista de 0,1% en el índice de agosto.

Incidencia en la canasta

Las hortalizas y las frutas representan buena parte del consumo de la canasta de los argentinos.

La incidencia de las verduras en el Índice de Precios al Consumidor (IPC-INDEC) alcanza el 2,2% en la región Gran Buenos Aires y hasta 3,6% en las regiones noreste y noroeste del país.

Por su parte, la incidencia de las frutas es de 1,3% en la región Gran Buenos Aires y 1,5% en el noreste y noroeste del país.

La apertura de datos muestra que la cebolla fue la única especie que no varió su precio, pero en cambio, el tomate, la batata y el zapallo lo incrementaron 58,0%, 19,5% y 0,4% respectivamente.

En tanto, las demás los contrajeron: la lechuga -35,3% y la papa -19,2%.

La variación interanual del segmento mostró una contracción de 38,8%.

Tomatazos

El tomate exhibió la mayor variación acumulada 183,3% y la mayor variación interanual se vio en la batata: un 15,4%.

El sector papero enfrenta una crisis por sobreoferta, altos costos dolarizados, pérdida de exportaciones y competencia desleal frente a países subsidiados.

Desde la FENAPP advierten que los insumos importados resultan mucho más caros que en países vecinos, lo que vuelve inviable la actividad.

A ello se suman los impuestos internos, que encarecen toda la cadena productiva.

En el primer semestre, los productores perdieron hasta el 50% de la inversión y en algunos casos se proyectan pérdidas totales.

Pasó naranja

En cuanto a las frutas, durante agosto, la única especie que contrajo sus precios fue la naranja, un 0,4%; todas las otras tuvieron un comportamiento alcista el limón 13,5%, la banana 7,4% y la manzana 13,5%.

La variación interanual del segmento fue 22,8%.

El limón encabezó la estadística, con un 61,0% y nuevamente acumuló una caída del 66,9%.

Es que la industria limonera atraviesa serias dificultades, aunque se reactivaron exportaciones: el “limón del verano” hacia Chile y el “limón siciliano” al sur de Brasil.

Si bien estas ventas externas fortalecen a la economía regional, podrían reducir la oferta en el mercado interno y presionar al alza los precios en el MCBA.

En cuanto a la banana, mostró un fuerte aumento por el corte del paso Cristo Redentor y por ende una mayor demanda.

En 2013, 2015, 2016, 2017, 2019, 2020, 2021 y 2023, los Bitcoin dieron las mayores ganancias: 1.300% en uno de los años. Tres veces bajaron al 7mo. lugar.

El Bitcoin fue por lejos la mejor inversión en activos financieros de los últimos 10 años. (NA/archivo) Fotografía: Agencia Noticias Argentinas / Archivo.

Buenos Aires, Los tenedores de capitales que operan en el sistema financiero argentino preguntan cada vez por los CEDEARs,que son certificados que permiten invertir los pesos en empresas de Wall Street, bonos en dólares e incluyen criptomonedas, como Bitcoin.

Aunque todavía no ocupan más del 1% de las carteras de mediano y largo plazo, en las que se destina a las acciones un 60% del capital invertido y a los bonos el 40%, se mueven en forma autónoma a las políticas monetarias, como la del ministro de Economía, Luis Caputo.

Es que las herméticas reglas de generación de controlesimpíden imprimir cryptos para financiar ningún déficit. Funcionan como un banco en el ciberespacio.

A pesar de representar, teóricamente, un potencial refugio contra los manejos políticos discrecionales del dinero, más del 95% de los inversores en Argentina no incorporó crypto en las carteras de inversión administradas por los bancos, las agencias bursátiles y las extrabursátiles.

Ni siquiera el 49 mil por ciento de incremento en la cotización que acumuló Bitcoin en los 16 años de existencia cumplidos fue un suficiente aliciente para asumir los riesgos de la enorme volatilidad que aún tienen

Cualquiera puede actualmente acceder a Bitcoin y Ethereum hasta en pesos, con sólo abrir una cuenta comitente en una entidad autorizada a operar en las Bolsas.

A través del agente elegido se puede ingresar en CEDEARs de ETFs (Exchange Traded Fund) desde el mercado local.

También entrar en la llamada Dollar hedge, donde su tenencia convive con la de plata y oro.

Y luego hay una tercera vía, la Crypto Complex, que tiene retonos mucho más altos que Standart Poors, pero es más volátil que los CEDEARs y Dolllar hegde.

Incertidumbre en los mercados

El interés que despierta Bitcoin es proporcional a la incertidumbre que gana a los mercados regulados por el manejo discrecional de las monedas y las políticas fiscales confiscatorias.

Los inversores locales, atrapados entre el dólar y las tasas, consultan cada vez más a los asesores financieras sobre cómo escapar a esa trampa monetaria.

Por ejemplo, el pasado martes, Isabel Botta, Product Manager, y Paulino Seoane, Head Investment Ideas de Balanz Capital, procuraron esclarecer esas inquietudes mediante una charla online y gratuita sobre cómo incorporar cripto estratégicamente en las carteras.

Entre los gráficos y cuadros que acompañaron se destacó el de las ganancias anuales y por qué invertir en Bitcoin:

ETFs, el puente

El volumen transado tuvo un salto importante desde enero del año pasado, cuando se autorizó su ingreso entre los fondos que operan en las bolsas del mundo (como el Nasdaq y la Bolsa de Nueva York) y, de este modo, se habilitó la posibilidad de invertir en el precio de Bitcoin sin poseer la criptomoneda directamente.

Algunos ejemplos de ETFs (Exchange Traded Fund) de Bitcoin incluyen el iShares Bitcoin Trust (IBIT) de BlackRock y el Fidelity Wise Origin Bitcoin Trust (FBTC).

Hasta 2023, su manejo estaba restringido a un público muy selecto de entendidos en las complejidades tecnológicas que la protegen.

Así se llegó a 21 millones las bitcoins por acuñar, una cantidad que puede ser insuficiente para contener cambios dramáticos en los precios a medida que varía la demanda.

El riesgo es que las «ballenas», que son individuos o entidades que poseen grandes cantidades de Bitcoin, influyan considerablemente en el mercado si movilizan cuantiosas transacciones.

Si bien la volatilidad ha ido descendiendo a medida que aumenta el stock que respalda el valor que cobra, desde que comenzó, el precio fue considerablemente volátil, debido a varios factores.

En primer lugar, el mercado de criptomonedas sigue siendo relativamente pequeño y menos líquido en comparación con los mercados financieros tradicionales, lo que significa que las grandes operaciones pueden tener un impacto significativo en los movimientos de precios.

En segundo lugar, el valor de Bitcoin, aunque se fije de manera inexpugnable, depende del sentimiento público y la especulación reflejados en la oferta y la demanda, lo que genera cambios de precios a corto plazo.

La cobertura de los medios, las opiniones influyentes y los avances normativos crean incertidumbre, afectan a la dinámica de la oferta y la demanda y contribuyen a las fluctuaciones de los precios.

Nuevo rush

Como la primera criptomoneda del mundo, recorrió un largo camino en términos de valor y su máximo histórico en diciembre de 2024, cuando superó los $ 108.000.

En esta última semana, el Bitcoin (BTC) atravesó esa barrera y llegó a 124.500 dólares, con lo que la duda vigente en el mercado es si llegó al techo, o no, como señala Juan Rodríguez, conductor del canal de YouTube «Bitcoin y Criptos», quien cree que aún hay espacio para un nuevo impulso que le permita superar ese nivel antes de una corrección más prolongada.

Los más optimistas justifican su convicción de que está firme en que el precio se mantiene desde hace más de 120 días por encima de los 100.000 dólares.

En 2011, 2013, 2017 y 2021, la dinámica fue la misma: subidas exponenciales culminaron en precios récord, para luego dar paso a caídas significativas que duraron cerca de doce meses.

Sin embargo, antes de que esos retrocesos se consolidaran, el mercado registró un último repunte.

Son subibajas no aptos para un inversor convencional argentino, la mayoría, que prefiere comprar dólares cable y posicionarse en bonos del Tesoro de Estados Unidos al 3,5% anual.

Setiembre, mes clave

Otra referencia radica en que septiembre es mes que históricamente funcionó como punto de inflexión para Bitcoin.

En 2013, cuando la moneda alcanzó por primera vez los 1.000 dólares, septiembre se presentó como un mes de corrección, antes de que en octubre y noviembre se produjera el último ascenso.

Y cuando el precio retrocedió en septiembre, después escaló hasta los 20.000 dólares en diciembre.

En 2021, la historia se repitió: un septiembre bajista dio paso al máximo de aquel entonces de 69.000 dólares en noviembre.

Los inicios

La primera transacción de Bitcoin, que consistió en el envío de 10 unidades a un desarrollador, tuvo lugar el 12 de enero de 2009.

Fue creada por un grupo de personas desconocidas, bajo el seudónimo de Satoshi Nakamoto, y desde entonces su circulación creció a 21 millones de unidades encriptadas en un blindaje llamado blockchain, y se erigió en la principal criptomoneda por capitalización de mercado.

No hay un token físico de BTC, por lo que opera como una divisa digital.

Desde entonces, viene ganando adeptos como almacén alternativo de valor y sistema de pago, de manera que transforma el sector financiero.

A medida que fue evolucionando, allanó el camino para muchas altcoins que ya existían y marcó un antes y un después en las soluciones de pago digital.

Principalmente desde entonces, las inversiones en Bitcom vienen ocupando mayor espacio en el convulsionado mundo de las finanzas, pero muy lejos del crecimiento exponencial de su precio en dólares durantelos 16 años que lleva de existencia, incomparable para el resto de los activos que cotizan en las pizarras de todo el planeta.

Las transacciones de Bitcoin son totalmente transparentes y no se pueden censurar, lo que supone un medio global resistente a las trabas regulatorias para el intercambio financiero.

Es un sistema financiero respaldado por una red informática descentralizada, formada por lo que se conoce como «nodos», en lugar de una banca centralizada o entidad gubernamental, promoviendo así la descentralización.

La tecnología subyacente de blockchain almacena y verifica los datos registrados de las transacciones, permitiendo a los usuarios enviar y recibir transacciones de forma transparente, segura y anónima sin intermediarios.

Los mineros las validan resolviendo problemas matemáticos complejos con potencia computacional.

El primer minero en encontrar la solución recibe una recompensa en criptomonedas, creando así nuevos Bitcoins.

Tras la validación, los datos se añaden a la blockchain existente, y se convierten en parte del registro permanente.

El mercado laboral argentino atraviesa una etapa de tensión. La desaceleración de la actividad y las altas tasas de interés afectan sobre todo a los sectores más intensivos en empleo y dependientes del crédito, que ven limitada su capacidad de expandir el empleo. Algunos logran resistir, pero la falta de señales claras de recuperación y ciertas decisiones de política económica amplifican las dificultades, profundizando las brechas en la generación de empleo de calidad.

Buenos Aires, sábado 13 de septiembre (PR/25)– Industria, Construcción y Comercio concentran casi el 40% del empleo en Argentina, y son, a la vez, los más expuestos a la desaceleración. Llegaron a esta etapa sin haber recuperado plenamente los niveles previos al cambio de gobierno, y el freno actual no sólo interrumpe esa lenta recuperación, sino que amplifica su fragilidad, afectando tanto la creación de nuevos puestos como la estabilidad de los existentes.

En contraste, algunos sectores con alta especialización pero baja participación en el empleo total mostraron mayor dinamismo. Tal es el caso de los servicios financieros y la minería, que registraron un crecimiento destacado en la actividad, aunque concentran apenas alrededor del 1% de los trabajadores cada uno. Esta reducida incidencia limita su capacidad de compensar el estancamiento en el empleo en los sectores tradicionales.

El gobierno, en un intento de contener las presiones cambiarias hasta octubre, optó por elevar la tasa de interés como ancla para el dólar. Sin embargo, esta decisión tiene efectos colaterales: el crédito se encarece, la inversión se frena y los sectores más sensibles a las condiciones financieras reciben el mayor impacto. No es un dato menor que estos mismos sectores concentran buena parte del empleo y, en muchos casos, presentan los niveles más altos de informalidad.

Las empresas, asfixiadas por los costos financieros, terminan ajustando por la única variable que pueden controlar rápidamente: el empleo, ajustando su dotación de personal o frenando nuevas contrataciones. Algunas trasladan trabajadores a la informalidad, otras no renuevan contratos, y así buscan reducir sus costos laborales para poder sostenerse. Este proceso no solo erosiona el empleo formal en los sectores que más puestos generan, sino que profundiza un problema estructural preexistente: actividades donde la informalidad es la norma más que la excepción.

En construcción tres de cada cuatro ocupados no están registrados; en comercio, cerca de la mitad trabaja en la informalidad. Servicios financieros junto a Minería y petróleo, aunque con menor peso en la generación de empleo, muestran un panorama completamente opuesto, con baja incidencia de empleo no registrado.

El resultado de estas dinámicas es un mercado laboral cada vez más segmentado. Las diferencias se observan entre regiones, con provincias que gracias a estructuras productivas más diversificadas logran sostener el empleo formal, mientras otras ven crecer la informalidad y el desempleo. También se advierten entre sectores: las actividades más dinámicas (como servicios profesionales, tecnología o energía) muestran cierta resiliencia, pero su baja intensidad en mano de obra o nicho con alta calificación, no alcanza para compensar la caída en los rubros tradicionales. Incluso dentro de la fuerza laboral las brechas se profundizan, separando a quienes acceden a empleos de calidad de aquellos que quedan relegados a la informalidad.

Los datos confirman esta tendencia, entre el tercer trimestre de 2023 y el primer trimestre de 2025, el empleo informal creció ocho puntos, mientras el empleo formal retrocedió cuatro. En consecuencia, cualquier recuperación reciente del empleo se explica más por ocupaciones de menor calidad que por una verdadera expansión del trabajo registrado.

Sin medidas que apunten a reconvertir los sectores rezagados y modernizar las relaciones laborales, esta brecha seguirá ampliándose. La reforma laboral, postergada en la agenda política, ya no es una opción, sino que se ha convertido en una necesidad. La actual estrategia de “ganar tiempo” mediante tasas de interés elevadas limita la capacidad de expansión justo en los segmentos que más lo requieren.

Este proceso está modificando la estructura del empleo de un modo que será complejo revertir. La reinserción en puestos formales demanda inversión y crecimiento sostenido, condiciones que no siempre se materializan rápidamente. En este contexto, las decisiones de política económica y, en algunos casos, la impericia de gestión pueden dejar secuelas duraderas en el mercado laboral.

La experiencia reciente confirma que la transición desde el empleo formal hacia la informalidad ocurre con rapidez, mientras que el proceso inverso suele ser más lento y difícil de sostener. Cada aumento en los niveles de informalidad implica un desafío estructural que persiste incluso cuando el contexto macroeconómico mejora, ya que revertirlo requiere tiempo, inversión y condiciones estables para la creación de empleo registrado.

Hacia adelante, la postergación de reformas laborales implica el riesgo de consolidar una estructura donde los sectores menos dinámicos no logran absorber mano de obra, aun cuando se estabilice el frente macroeconómico. El costo de esta dedición no se mide solo en puntos del PBI, sino en la calidad de vida de millones de trabajadores que quedan atrapados en la informalidad.

Fabricantes rosarinos reunieron más de 2.000 compradores en una feria organizada en su local de la peatonal en Mar del Plata, con colas de hasta tres horas.

Precios rebajados de indumentaria para hombres, de 17 a 40 años, que no tenían nada que envidiarles a las ofertas de Shein y Temu y se la entregaban en el acto. (Foto Instagram)

Rosario, sábado 13 septiembre (PR/25) — En plena avalancha importadora de indumentaria, tres hermanos rosarinos que son fabricantes se desmarcaron de los colegas textiles, que se declaran acorralados, y convirtieron a su local en la peatonal de Mar del Plata en una feria con precios muy económicos que tuvo largas filas.

Hasta hubo gente que hizo tres horas de cola junto al Palace Garden para llevarse prendas entre $5000 y $20 mil.

El sector, ellos incluidos, arrastra una merma en las ventas que oscila el 20%, por lo quetomaron la decisión de armar una feria con precios muy económicos, mediante la oferta de bolsas con productos de otras temporadas o segunda selección. Otra opción, adujeron, hubiera sido un outlet.

Aunque se apellidan Avigliano, bautizaron Bond, como James, el agente británico 007, a la marca de ropa exclusiva para hombres entre 17 y 40 años que manufacturan desde 2014.

Sin embargo, no se inspiraron en el legendario personaje cinematográfico, sino que confiesan haber hecho foco en lo que se hace afuera, fundamentalmente en Europa, desde siempre, y en marcas españolas como Nude Project, Eme Studios o Cold Culture.

En todo caso, tomaron la acepción en español de la palabra inglesa bond, como vínculo, lazo, conexión, y así fue como perfilaron su vocación industrial mirándose al espejo de productores imbatibles como los chinos, que actualmente representan el 60/70% de la penetración importada.

Identificación de un nicho, prioridad

De entrada se enfocaron en la demanda de ropa exclusiva para hombres de entre 17 y 40 años para concentrarse en un nicho que les permitiera crear un producto propio, empezando por sentirse primero que nada identificados ellos, que también transitaban esa franja etárea.

Empezaron con ropa sencilla, como las remeras, y luego fueron ampliando la fabricación con los jeanes, y las camisas.

De modo que viajaron a la Feria de Cantón, en el gigante asiático, para tomar nota de cómo hacen en cuanto al uso de tecnología y procesos.

“Ellos son unos relojitos, muy eficaces, si nosotros hacemos una remera ellos en el mismo tiempo hacen diez», reconocieron.

Prefirieron asumir esa realidad a quedarse en la legítima queja general de los empresarios textiles respecto de la penetración china, lo que no significa que no sufran la competencia que goza de reglas de juego privilegiadas, como no tener que pagar impuestos como los locales.

Línea de producción atada a la demanda

Los Avigliano se dedicaron a fabricar prendas tanto para el día como para la noche, segmento este último que consiguió una gran demanda entre sus clientes.

Fueron a lo seguro: colores neutros, más bien tirando al oscuro, y un diseño pensado también para la noche, que fue la percepción que hicieron de las preferencias del público que va a sus locales.

Comprobaron que los que salen de noche rotan mucho de indumentaria y además ejercieron un atractivo con futbolistas que aprovecharon para la estrategia comercial.

Una conclusión que aplican a rajatabla es que apuntan a la clase media pero a un costo accesible.

Planta fabril

La planta funciona sobre calle Mendoza al 2900, donde se producen entre 10 y 15 mil prendas mensuales. Y van por la duplicación de ese espacio: alquilaron un terreno lindero, con el que pasarán de 600 m2 al doble.

De modo que contarán con más espacio para diseño, corte y moldería, así como para los depósitos, donde planean una atención de calidad para los grandes clientes.

Es que su negocio no pasa por remarcar stocks, sino por vender lo que se hace y hacer lo que se vende.

Procesos como el lavado, las estampas y las costuras son tercerizados. Trabajan en forma directa unas 25 personas e indirectamente, unas 80.

Idea comercial

El primer local que abrieron en Rosario aún está en calle Mendoza al 4000 y en un año inauguraron el segundo en la esquina de Rioja y Balcarce. Y sumaron un tercero, de modo que colocan en la ciudad el 50% de la producción.

Al mismo tiempo aprovecharon al máximo la interacción con el público en redes, como Instagram, donde reunieron más de 248 mil seguidores, lo que les permite manejar un activo comercio online.

El resto lo venden como mayoristas, con presencia en locales multimarcas de Buenos Aires, Córdoba, Mendoza, San Juan, Santa Fe y también en la costa atlántica.