Sep 2, 2025 | Actualidad, Economía / Economía del Agro

Pese a la baja de retenciones, en agosto se redujo 25%.

Buenos Aires, martes 2 septiembre (PR/25) — La liquidación de divisas de los agroexportadores cayó en agosto 25% a US$ 1.818 millones con relación al mismo mes del año pasado y 55% frente a julio, mes que se había constituido en un récord, según informó la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC).

Este resultado se explica porque en julio se liquidó la exportación de cereales de junio, que alcanzó un pico dado el incentivo que generó la baja temporal de retenciones que tuvo vigencia hasta el 30 de ese mes.

De esta forma, en ocho meses, el sector generó ingreso de dólares por US$ 21.339 millones, que resulta un 32% superior al mismo período de 2024

“El mes de agosto se caracteriza por menores ventas hacia la exportación y una baja de registros en relación a los meses plenos de cosecha gruesa”, señalaron desde las entidades.

A su vez, añadieron que “la baja permanente de derechos de exportación ha permitido mantener un flujo de granos hacia la exportación y el procesamiento industrial exportador que posibilitó ingresos mejores de divisas a los inicialmente previstos”.

La fuerte caída en la oferta de dólares del campo es uno de los motivos que también explicó la presión sobre el tipo de cambio.

Primicias Rurales

Fuente: Noticias Argentinas

Sep 2, 2025 | Economía / Economía del Agro

Fuente: Dr. Omar Romano Sforza

Buenos Aires, 02 de septiembre (PR/25) .- En el mundo empresarial, la rentabilidad es un factor fundamental que determina el éxito y la sostenibilidad de cualquier empresa, independientemente de su tamaño. Para las Pequeñas y Medianas Empresas (PYMES), la rentabilidad un papel aún más crucial, ya que puede marcar la diferencia entre el crecimiento continuo y la supervivencia en un mercado altamente competitivo. En este artículo, exploraremos por qué la rentabilidad es esencial para las PYMES y cómo puede impactar en su desarrollo y éxito a largo plazo.

Visión del Sector Agropecuario, Sebastián Gavaldá

Rentabilidad: Un indicador vital

La rentabilidad se refiere a la capacidad de una empresa para generar ganancias en relación con su inversión y costos operativos. En otras palabras, es la medida de cuánto dinero se gana después de considerar todos los gastos. Este indicador clave ofrece una visión clara de la eficiencia de la empresa en la gestión de sus recursos y la generación de ingresos.

6 razones importantes:

1. Sostenibilidad financiera: Las PYMES suelen tener recursos financieros limitados en comparación con las grandes corporaciones. La rentabilidad es esencial para garantizar la continuidad de las operaciones y la capacidad de la empresa para cumplir con sus obligaciones financieras, como el pago de salarios, proveedores y préstamos.

2. Crecimiento y expansión: La rentabilidad sólida proporciona a las PYMES los recursos necesarios para invertir en su crecimiento y expansión. Ya sea mediante la ampliación de su línea de productos, la entrada en nuevos mercados o la mejora de la infraestructura, la rentabilidad facilita la financiación de estas iniciativas cruciales.

3. Inversión y atracción de capital: Las empresas rentables son más atractivas para los inversores y prestamistas. Una rentabilidad constante y saludable aumenta la confianza en la capacidad de la empresa para generar retornos, lo que puede resultar en inversiones adicionales y acceso más fácil a financiamiento externo.

4. Competitividad: En un entorno empresarial altamente competitivo, las PYMES deben fortalecerse ágiles y poder adaptarse rápidamente. Una rentabilidad sólida proporciona el margen necesario para innovar, responder a los cambios del mercado y tomar decisiones estratégicas oportunas.

5. Eficiencia operativa: La búsqueda de la rentabilidad a menudo lleva a las PYMES a analizar y optimizar sus procesos operativos. Esto puede conducir a una mayor eficiencia, reducción de costos y mejor utilización de los recursos disponibles.

6. Toma de decisiones: La rentabilidad proporciona información clave sobre qué áreas de la empresa son más rentables y pueden necesitar ajustes. Esto permite a los líderes empresariales tomar decisiones más informadas sobre presupuesto de recursos, inversiones y estrategias futuras.

La rentabilidad no es simplemente un número en los estados financieros, sino un indicador crítico que refleja la salud financiera y la viabilidad a largo plazo de una empresa. Para las PYMES, maximizar la rentabilidad no solo se trata de obtener ganancias, sino de asegurar la sostenibilidad, el crecimiento y la capacidad de competir en un mercado en cambio constante. Reconociendo la importancia de la rentabilidad y trabajando para mejorarla, las PYMES pueden construir bases financieras sólidas que les permitan prosperar en el mundo empresarial.

Primicias Rurales

Fuente: engormix

Sep 1, 2025 | Agricultura, Economía / Economía del Agro

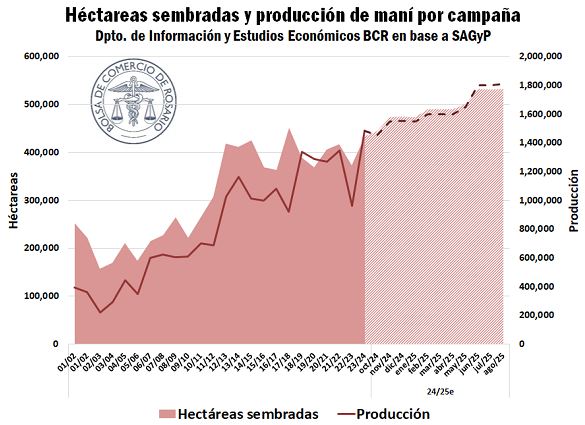

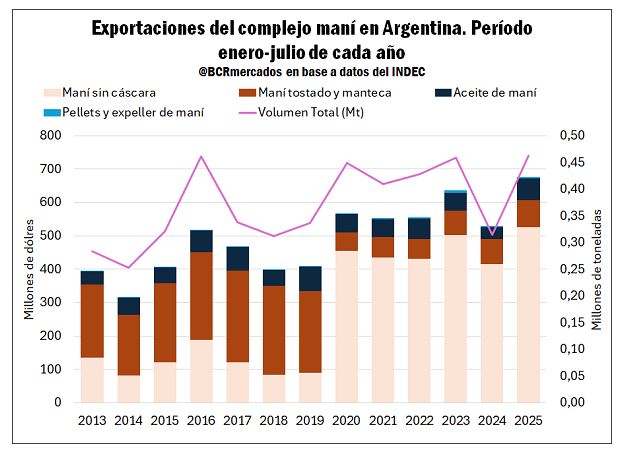

Sin derechos de exportación (“retenciones”) el potencial productivo argentino es enorme y lo que sucedió con el maní es una muestra contundente de eso.

Buenos Aires, lunes 1 septiembre (PR/25) — Cuando se iniciaron las implantaciones de maní de la campaña 2024/25, en octubre del año pasado, las primeras estimaciones oficiales de intención de siembra se ubicaban en 445.000 hectáreas, lo que en sí mismo ya constituía un nuevo récord.

Sin embargo, luego de la eliminación de las retenciones para el maní instrumentada a fines de enero pasado –por medio de decreto 38/2025–, la intención de siembra comenzó a crecer de manera progresiva hasta terminar en una cifra de 532.991 hectáreas, que permitiría alcanzar una producción estimada en 1.810.000 toneladas.

Es decir: entre la cifra estimada inicial y la final existe una brecha de casi el 20% que se presentó en el marco de un mercado bajista de precios.

De esa manera, según destaca un informe de la Bolsa de Comercio de Rosario, el área sembrada y la producción estimada tendrían este año un aumento del 23% y 22%, respectivamente, con respecto a la campaña previa, alcanzando así nuevos récords históricos.

Es importante recordar que ese aumento progresivo del área de siembra se presentó en simultáneo con una sistemática caída de los precios de exportación del maní sin cáscara (principal producto exportado por el sector manicero), lo que muestra la importancia de no aplicar impuestos distorsivos sobre actividades productivas.

El decreto 38/2025 del 27 de enero de 2025 redujo de 3% a 0% los derechos de exportación del maní blancheado, tanto entero como partido, en envases inferiores o iguales a los 2 kg. También bajó del 5% al 0% las retenciones aplicadas a los residuos sólidos de la molienda de maní (tortas, expellers, pellets, harina de tortas, etcétera), lo que resulta de gran relevancia y un incentivo adicional para la industrialización del maní y la exportación de productos de mayor valor agregado.

La cosecha del maní 2024/25 ya está prácticamente terminada luego de demoras ocasionadas por exceso de humedad en las provincias de Buenos Aires y Córdoba. Los rindes a nivel nacional se encuentran en torno a los 34 qq/ha, en línea con los de la campaña previa y un 2% por encima del promedio de las últimas cinco campañas, excluyendo a la 2022/23, que tuvo rendimientos excepcionalmente bajos por la sequía.

Según estimaciones del Departamento de Agricultura de EE.UU. (USDA), la campaña 2024/25 coronaría a la Argentina como abastecedora líder de maní a nivel global con 1,35 millones de toneladas, seguido por India con 980.000 y China con 650.000.

Primicias Rurales

Fuente: Valor Soja

Sep 1, 2025 | Economía / Economía del Agro, Informes Técnicos

Por Bruno Ferrari – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

Las reservas brutas lograron crecer en el primer semestre de 2025. Fue clave el rol de la agroindustria, minería y energía debido al crecimiento en el ingreso de divisas por comercio de bienes. Se agregan también factores financieros.

Rosario, lunes 1 septiembre (PR/25) — En el primer semestre del año, el Banco Central acumuló reservas internacionales brutas por USD 10.332 millones, arribando a un total de USD 39.973 millones al 30 de junio de 2025.

Al analizar de forma simplificada las principales variables del balance cambiario que permiten arribar a dicho resultado, se encuentra que, desde lo comercial se parte de un ingreso neto de USD 19.888 millones por exportaciones de bienes de los principales sectores vinculados a la agroindustria argentina.

Al mismo tiempo, los sectores minería y energía que son cada vez más superavitarios vía comercio neto de bienes, generaron un ingreso neto de USD 5.514 millones en la primera mitad de 2025. Luego, se agrega el ingreso de dólares netos del Fondo Monetario Internacional (FMI) por USD 11.191 millones y USD 8.834 millones en concepto de otros ingresos netos por préstamos tanto públicos como privados y pago neto de intereses.

De esta forma, este conjunto de variables permitó un ingreso de dólares por USD 45.427 millones.

Por otro lado, se identifican una serie de factores que implicaron una demanda neta de dólares. En el plano comercial y dejando de lado los sectores agro, minería y energía, el conjunto del resto de actividades implicó un egreso neto de dólares por USD 18.163 millones considerando la diferencia entre cobros de exportaciones y pago de importaciones. Luego, continúa la cuenta de servicios que tradicionalmente arroja un saldo negativo, en esta primera mitad del año por USD 5.868 millones.

Por el lado más financiero, se registró un egreso neto de capitales vinculada a inversiones por USD 1.775 millones que se explica principalmente por salida de empresas y dolarización de carteras por USD 8.767 millones. Por último, al considerar el resto de rubros no contemplados se alcanza un egreso neto de dólares por USD 523 millones.

Desde una perspectiva formal del Balance Cambiario del Banco Central, en el siguiente cuadro se observa que en esta primera mitad de 2025 se obtuvo una cuenta corriente cambiaria negativa, a diferencia del gran saldo positivo del año pasado en igual período.

Si bien la agroindustria, minería y energía ingresaron más dólares que el año pasado, se normalizó el pago de importaciones y el resto de los sectores generó un déficit comercial de USD 18.163 millones en términos netos. Al mismo tiempo, aumentó el déficit de servicios, mientras que el pago de intereses (ingreso primario) se mantuvo en línea con los últimos años.

Por el lado de la cuenta financiera, se registra un saldo positivo por USD 11.237 millones, lo que permitió financiar cómodamente el resultado de la cuenta corriente cambiaria. En este caso, fue clave el desembolso del FMI y resto de organismos para lograr un fortalecimiento de las reservas internacionales en un contexto de normalización macroeconómica.

En perspectiva del largo plazo, la capacidad que tiene Argentina de generar dólares vía comercio de bienes es de gran relevancia, ya que ganar solidez en dicho aspecto propicia una menor exposición a los vaivenes de los flujos de capitales y colabora en el sendero de generar estabilidad macroeconómica. Al mismo tiempo, en parte refleja el grado de competitividad y la forma en la que el país se inserta en el mundo.

A nivel sectorial, tal como se mencionó anteriormente, la agroindustria es tradicionalmente el principal generador neto de divisas del país por comercio de bienes, y que en la primera mitad de 2025 mostró un gran desempeño. Luego, “minería y energía” se está consolidando como un sector que emerge con gran potencialidad a futuro y que ya está mostrando sólidos resultados en la actualidad. De esta forma, este conjunto de sectores se consolida como los más competitivos a nivel agregado, dada la capacidad de ser exportadores netos de la economía y sustentar la importación neta que registra el resto de las actividades.

Por su parte, la “industria automotriz”, “resto industria” y “comercio” registraron un déficit de 5.313, 4.862 y 2.932 millones de dólares, respectivamente, en el primer semestre de 2025, récord desde al menos 2003 para los tres sectores. Luego, “maquinaria y equipo” alcanzó un déficit de USD 2.724 millones, el segundo resultado más negativo desde al menos 2003. Finalmente, el resto de los sectores agregados registró un déficit agregado de USD 2.333 millones.

Por último, vale la pena remarcar el desempeño que está teniendo el sector “minería y energía” del cual se habla mucho sobre su potencial en el futuro gracias al desarrollo de Vaca Muerta y otras inversiones conexas.

En el siguiente gráfico, se muestra el ingreso neto de dólares por comercio de bienes en el primer semestre de cada año, considerando los diferentes subsectores pertinentes a “minería y energía”. Tras registrar un déficit de USD 936 millones en 2022, en los últimos años comenzó a mejorar significativamente el resultado obtenido hasta un superávit de USD 5.514 millones de 2025 y un récord desde al menos 2003.

Se vislumbra un doble efecto, una contracción importante en los pagos de importaciones de los sectores “electricidad” y “petróleo” al tiempo que aumentaron sustancialmente los cobros por exportaciones por la actividad petrolera. Al mismo tiempo, si bien la minería no es intensiva en pago de importaciones, los cobros de exportación en la primera mitad de 2025 fueron USD 2.611,9 millones, el total más alto desde al menos 2003. En este caso, si bien el resultado no es del todo favorable en volúmenes para todas las exportaciones, las subas en el precio internacional del oro fue un elemento clave para dicho resultado. De cara al futuro, las proyecciones son prominentes en materia de exportaciones, lo cual sería fundamental para seguir fortaleciendo la cuenta corriente de Argentina.

Primicias Rurales

Fuente: BCR Informativo Semanal

.jpg&w=3840&q=75)

![En el caso de la soja [poroto, aceite, harina y biodiésel] señaló que hará ventas por US$18.776 millones](https://resizer.glanacion.com/resizer/v2/en-el-caso-de-la-soja-poroto-aceite-harina-y-OZHBJP57CRHLJP5QG2W5JKDTG4.JPG?auth=3ea5a247c73891e3f5d059cdf0db804bd6ae186a7f82be43909850f6e1c036d4&width=780&height=520&quality=70&smart=true)