Rosario, martes 22 julio (PR/25) — Los datos oficiales muestran que el consumo privado medido por las cuentas nacionales fue relevante en el primer trimestre del año. Sin embargo, las ventas minoristas vienen rezagadas y la recuperación del consumo difiere según los tipos de bienes.

Desde el segundo trimestre de 2024, la economía argentina logró un punto de inflexión, cambiando de fase de ciclo y dejando atrás la recesión. Según datos del Centro de Investigación del Ciclo Económico (CICEc), entre abril de 2024 y mayo de 2025, el nivel de actividad económica registró una recuperación del 7,1%. Este impulso en la economía se refleja en la mejora de los distintos agregados macroeconómicos.

Concretamente, el Instituto Nacional de Estadística y Censos (INDEC) dio a conocer recientemente que el consumo privado desestacionalizado en los primeros tres meses del año 2025 se elevó a $ 551.871 millones, medido en pesos constantes de 2004, registrando un incremento del 11% interanual y del 13% desde el piso alcanzando en el segundo trimestre de 2024. De esta manera, el consumo privado total alcanzó un máximo en la serie en el primer trimestre de 2025. No obstante, resulta importante mencionar que parte de este importe es explicado por un crecimiento en la población, dado que en términos per cápita el máximo valor se alcanzó en el tercer trimestre de 2013, ubicándose actualmente 7,6% por debajo de aquel pico.

Estos números del componente de consumo privado de Cuentas Nacionales contrastan con los indicadores de ventas minoristas que publica INDEC. Según la metodología publicada por el organismo gubernamental, el consumo privado comprende tanto el gasto final efectivo de los hogares como el de las instituciones sin fines de lucro que los asisten.

Específicamente, incluye gastos en bienes y servicios que provienen de diversos sectores de producción de la economía, tales como gastos en alimentos y bebidas, indumentaria y calzado, propiedades, combustibles, agua y electricidad, equipamiento y mantenimiento del hogar, salud, transporte y comunicaciones, esparcimiento, enseñanza, entre otros. Se incluye también las compras de productos importados y los viajes al exterior, tal como se analizará posteriormente. De esta manera, las ventas minoristas, que en el presente análisis incluyen las ventas en supermercados, centros de compras, autoservicios mayoristas y electrodomésticos y artículos para el hogar, representan un subconjunto del consumo privado, siendo este último una variable mucho más amplia.

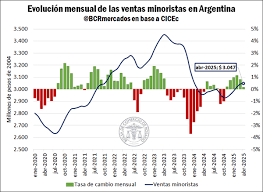

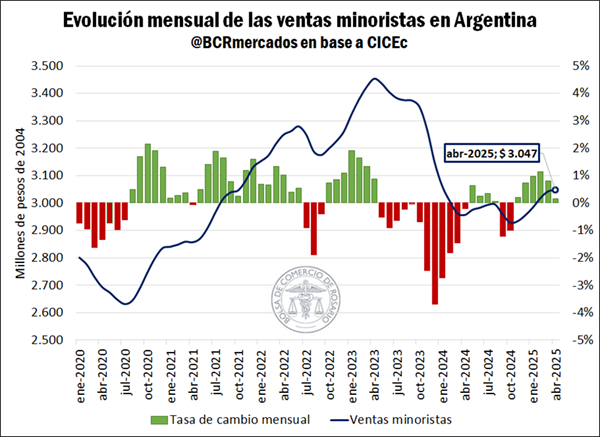

En este marco, los datos publicados por el CICEc relacionados a las ventas minoristas en base a la información de INDEC, muestran que las mismas tuvieron un comportamiento errático durante el último año, con oscilaciones entre variaciones mensuales positivas y negativas a partir de mayo de 2024, y alcanzando un total de $ 3.047 millones, medido en pesos constantes de 2004, en el reciente mes de abril. De este modo, entre mayo de 2024 y abril de este año, las ventas minoristas totales acumularon un incremento del 3%. Gran parte de esa recuperación se registró, precisamente, a partir de noviembre de 2024, destacándose que desde entonces las ventas encadenaron seis meses de variaciones mensuales positivas consecutivas. Más allá de este repunte, las ventas minoristas aún continúan rezagadas respecto a sus niveles históricos.

Al observar el comportamiento de las distintas subcategorías dentro de la serie, se advierte que las mismas han mostrado una evolución dispar en el último año, lo que podría dar indicio de un cambio en los patrones de consumo. Así, la serie de ventas minoristas puede dividirse en cuatro subcategorías, tal como se mencionó anteriormente: (1) ventas en supermercados, (2) ventas en centros de compras, (3) ventas en autoservicios mayoristas y (4) ventas de electrodomésticos y artículos para el hogar.

Por un lado, las ventas en supermercados son las que mayor peso tienen dentro de la serie total, representando históricamente el 63% de las ventas minoristas. Esta serie incluye las ventas realizadas en lo que se denomina “grandes superficies”, tanto en los locales comerciales como a través de canales online, pero no contemplan negocios de cercanía. Al analizar esta serie en detalle, se advierte que las ventas en supermercados fueron de $ 1.794 millones en abril de 2025, ubicándose en valores comparables a enero de 2007, e incluso inferiores al período de pandemia. Este nivel es consecuencia de que la serie registró una contracción del 11% entre diciembre 2023 y octubre de 2024. Sin embargo, a partir de noviembre comenzó un período de recuperación y logró recomponerse un 2%, aunque continúa rezagada en términos interanuales.

Por un lado, las ventas en supermercados son las que mayor peso tienen dentro de la serie total, representando históricamente el 63% de las ventas minoristas. Esta serie incluye las ventas realizadas en lo que se denomina “grandes superficies”, tanto en los locales comerciales como a través de canales online, pero no contemplan negocios de cercanía. Al analizar esta serie en detalle, se advierte que las ventas en supermercados fueron de $ 1.794 millones en abril de 2025, ubicándose en valores comparables a enero de 2007, e incluso inferiores al período de pandemia. Este nivel es consecuencia de que la serie registró una contracción del 11% entre diciembre 2023 y octubre de 2024. Sin embargo, a partir de noviembre comenzó un período de recuperación y logró recomponerse un 2%, aunque continúa rezagada en términos interanuales.

Por su parte, las ventas en autoservicios mayoristas, que contemplan las ventas realizadas a consumidor final (factura tipo B), fueron las que peor desempeño registraron durante la última recesión, e incluso no muestran señales de recuperación habiendo transcurrido ya más de un año desde el comienzo de la fase de expansión. A pesar de ello, su impacto en la serie de ventas minoristas totales resulta reducido ya que representa apenas el 10% del total, habiendo totalizado $ 272 millones en abril de 2025.

El magro desempeño de los indicadores relacionados al consumo masivo puede responder a un cambio en el comportamiento de los consumidores. Según algunas consultoras especializadas en consumo masivo, se está observando un mayor consumo en comercios de barrio o de cercanía, en detrimento de las grandes superficies, que son las que están relevadas en las series de ventas en supermercados e hipermercados mayoristas.

En lo que respecta a las ventas en centros de compra, las mismas representan aproximadamente el 15% de las ventas minoristas totales. Su contracción durante la última recesión fue incluso más marcada que en las ventas de supermercados, siendo que no representan un consumo de primera necesidad, por lo que suelen tener una elasticidad ingreso mayor. De esta manera, entre abril de 2023 y febrero de 2024, las ventas en centros de compra sufrieron una caída del 32%. Desde aquel mes, lograron recomponerse un 20%, de manera que en abril de 2025 totalizaron $ 511 millones, registrando un crecimiento interanual del 13%.

Finalmente, las ventas de electrodomésticos y artículos para el hogar, que representan una proporción del consumo de bienes durables, han sido las que registraron una mayor recuperación durante los últimos meses, luego de haber sufrido una disminución del 43% durante la última recesión. Así, en el mes de abril, se estima que las ventas de electrodomésticos y artículos para el hogar totalizaron $ 272 millones, logrando una recuperación del 46% y ubicándose ampliamente por encima de igual mes del año anterior.

Tal como menciona el INDEC en la publicación de sus datos trimestrales de ventas de electrodomésticos y artículos para el hogar, resulta interesante destacar que el consumo de bienes durables posee características que lo diferencian del consumo de bienes no durables. Entre las más importantes, se destaca que su precio es relativamente alto respecto al ingreso de los consumidores, por lo que estos muchas veces suelen recurrir al financiamiento para realizar estas compras. Esto guarda sentido con el contexto macroeconómico vivido en el último año, en el cual se advirtió una expansión del crédito ante la desaceleración de la inflación y la consecuente reducción de las tasas de interés. Asimismo, otra característica que se destaca es que la demanda de los bienes de consumo durables suele estar más afectada por los ciclos económicos, de manera que su variación resulta mayor.

En esta misma línea, otro indicador relevante para evaluar el comportamiento del consumo de bienes durables es el patentamiento de vehículos nuevos y la transferencia de vehículos usados. Según datos de CICEc, los patentamientos de vehículos nuevos en Argentina ascendieron a más de 54.200 unidades en junio de 2025, lo que indica que esta serie se posiciona casi un 80% por encima del valor alcanzado en marzo de 2024, mes en el que finalizaba la última recesión y el patentamiento de vehículos apenas superaba las 30.200 unidades. A pesar de ello, esta serie aún se posiciona por detrás de los máximos valores registrados en marzo de 2018, de manera que aún tendría posibilidades de seguir creciendo.

Por su parte, la transferencia de vehículos usados alcanzó en enero de este año su máximo valor mensual histórico, totalizando 171.350 vehículos. Este volumen denota una recuperación del 41% respecto al valor más bajo alcanzando durante la última recesión, en enero de 2024. Si bien los datos al reciente mes de junio dan cuenta de un retroceso en el número de unidades transferidas, la serie aún se posiciona en niveles históricamente elevados.

Así, se advierte que esta divergencia entre los números de consumo privado de Cuentas Nacionales y los indicadores de ventas minoristas que publica INDEC puede deberse a un cambio en los patrones de los consumidores. Se advierte que el aumento en el consumo responde principalmente a las compras de bienes durables, lo cual se alinea con el comportamiento típico de este tipo de bienes, cuya demanda suele reaccionar con mayor intensidad ante mejoras en el contexto macroeconómico.

Otro dato relevante es que el consumo privado de Cuentas Nacionales también contempla el consumo de bienes importados, y se condice con un aumento en las importaciones de bienes de consumo. Según el índice de cantidad de importaciones que publica mensualmente el INDEC, el nivel general de compras de bienes en el exterior registró un incremento interanual del 39% a mayo de 2025, siendo la subcategoría de bienes de consumo la que mayor aumento registró, de más del 67%. Es decir que, de las importaciones totales, que vienen aumentando consistentemente desde mayo 2024, la categoría bienes de consumo fue la que más creció.

Finalmente, una nota aclaratoria adicional es que el turismo emisivo, que alcanzó un nivel elevado en el primer trimestre del año, es considerado una importación de servicios de turismo, lo que está contemplado dentro del consumo privado de Cuentas Nacionales. En este sentido, de acuerdo con los datos del Banco Central de la República Argentina (BCRA), los egresos netos por viajes, pasajes y otros consumos efectuados con tarjeta en el exterior totalizaron casi U$S 1.450 millones, medido en dólares constantes de 2004, en el primer trimestre de 2025, lo que representa un incremento de casi el 260% respecto al mismo período del año anterior. De esta manera, el primer trimestre del año resultó el cuatro trimestre de mayor egreso por gastos efectuados en el exterior, sólo por detrás del primer trimestre de 2017 y 2018, y el cuarto trimestre de 2015.

De esta manera, si bien el consumo privado muestra claras señales de dinamismo de acuerdo con lo publicado por INDEC en Cuentas Nacionales, el mismo resulta mayormente impulsado por los bienes durables y el gasto en el exterior.

Primicias Rurales

Fuente: BCR