Rosario, sábado 6 septiembre (PR/25) — Estados Unidos es un país reconocido a nivel mundial por la cantidad y calidad de sus carnes. Es el principal productor mundial de carne bovina, posición que sostiene desde hace décadas.

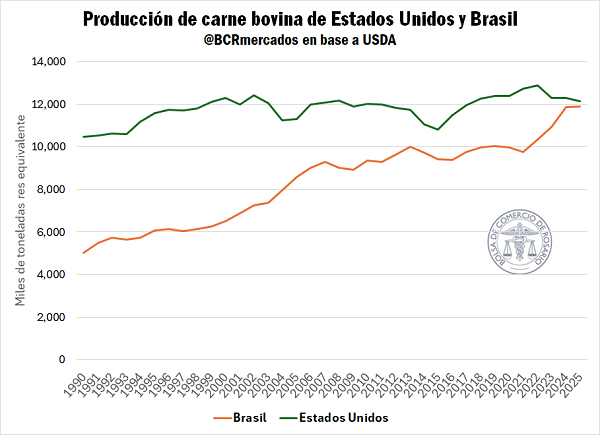

De acuerdo con el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), en el año 2025, la producción de carne en Estados Unidos ascendería a 12,1 millones de toneladas (res equivalente), lo que representa casi cuatro veces la producción argentina.

Si bien Estados Unidos se sostiene como el mayor productor global, Brasil se le ha acercado mucho en las últimas décadas, al punto en que casi logra igualar su producción en 2025. Entre 1990 y 2025, la producción de carne bovina de Estados Unidos aumentó un 16%, mientras que la de Brasil creció un 138%, más que duplicándose.

También cabe mencionar que la producción estadounidense ha venido debilitándose en los últimos tres años, retrocediendo en 2025 un 6% con respecto a 2022, año de producción récord donde se alcanzaron los 12,9 millones de toneladas.

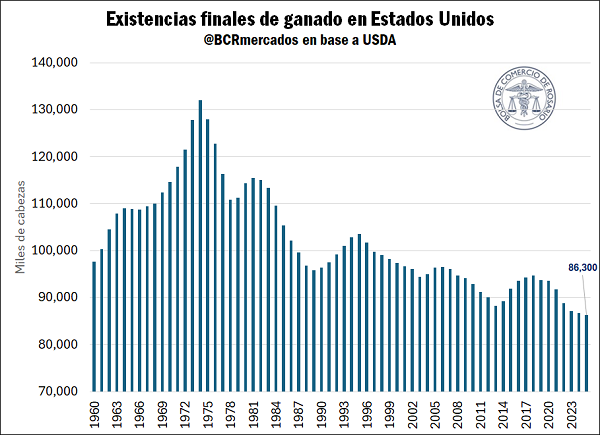

Esta caída está en línea con los stocks ganaderos norteamericanos en niveles históricamente bajos. El USDA estima que las existencias de ganado se posicionarían en 86,3 millones de cabezas para fines de 2025, siendo esta la cantidad más baja desde que se cuenta con registros. Entre 2019 y 2025, el número total de cabezas se redujo en 7,5 millones.

Las condiciones secas recurrentes han forzado a los productores estadounidenses a acelerar su ritmo de faena en el período mencionado, dificultando la recomposición de los stocks. En el último trimestre de 2024, en tanto, hubo un recrudecimiento de la sequía en varias zonas de producción ganadera. De acuerdo con Reuters, a finales de octubre de 2024, el 62% del ganado estadounidense se encontraba en zonas afectadas por la sequía, el porcentaje más alto desde diciembre de 2022. Por encima de eso, el porcentaje de hembras en la faena se mantuvo por encima del 50% entre 2022 y 2024, lo que compromete la capacidad futura de reposición de stocks.

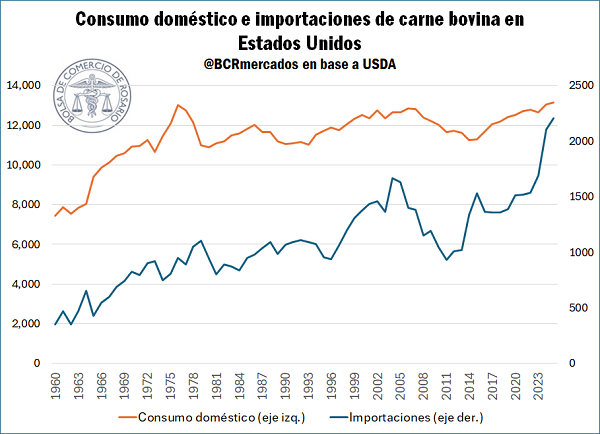

Estados Unidos no es solo el mayor productor de carne bovina, sino que, en términos absolutos, es también el mayor consumidor del planeta. El USDA proyecta el consumo total para el año 2025 en 13,2 millones de toneladas res equivalentes, lo que supera en más de 1 Mt su nivel de producción. Este consumo proyectado representa un aumento del 1% interanual, y establecería un récord histórico para los Estados Unidos.

Dados estos niveles elevados de consumo, las importaciones se vuelven fundamentales para poder asegurar la provisión de carne que demandan los consumidores norteamericanos. Esto se ve reflejado claramente en las proyecciones del USDA, que muestran que en el año 2025 las importaciones de carne de los Estados Unidos ascenderían a 2,2 millones de toneladas res equivalentes. Esto representaría el máximo registro en la serie, con un aumento del 5% interanual y del 45% si se compara con el promedio de los últimos 10 años.

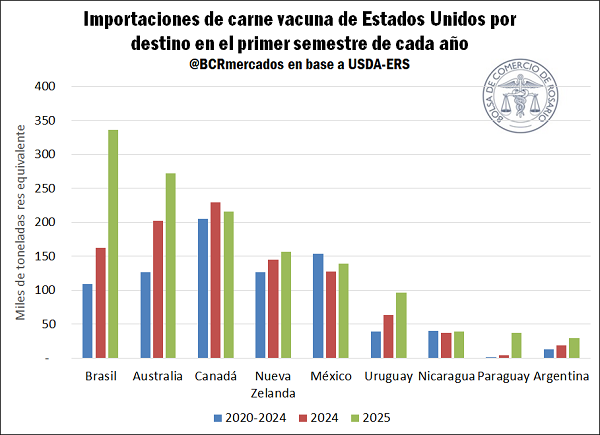

A continuación, se analizará cuáles son los países que más se han beneficiado del aumento en las importaciones de los Estados Unidos en la primera mitad del 2025. De acuerdo con datos del Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA-ERS), en el primer semestre de 2025 Estados Unidos lleva importadas 1,3 millones de toneladas (res equivalentes) de carne bovina.

En el gráfico a continuación se puede observar que el gran ganador de este aumento de la demanda estadounidense en el primer semestre del año ha sido Brasil, desde donde se importaron 336.000 t res eq., más del doble que el año pasado para el mismo período. También Australia, el segundo proveedor de carne a Estados Unidos, ha aprovechado esta coyuntura, exportando en el primer semestre de 2025 272.000 t res eq. (+35% i.a.). En Sudamérica, es muy destacable el aumento de las importaciones estadounidenses de carne provenientes de Uruguay, Paraguay y Argentina, desde donde se importaron 96.000, 37.000 y 29.000 toneladas res equivalente en el primer semestre, respectivamente. Para Uruguay, representó un incremento interanual del 51%, para Argentina del 55%, y para Paraguay, el incremento asciende al 853% (aunque partiendo de una base baja).

A principios de agosto, Estados Unidos impuso un arancel del 50% a Brasil para las importaciones de carne vacuna. Nuestros hermanos limítrofes comparten actualmente una cuota de alrededor de 65.000 toneladas con Paraguay, Japón, Irlanda y otros países. Por fuera del cupo, se paga un arancel del 26,4%. Por este motivo, con la nueva medida el arancel efectivo impuesto a la carne brasileña ascendería 76,4%.

Por una parte, Argentina podría verse beneficiada aumentando su share en las importaciones estadounidenses. La contracara de esto es que Brasil podría aumentar sus exportaciones a China, principal comprador de carne argentina, con lo cual el efecto neto de la medida resulta incierto.

En síntesis, el mercado ganadero estadounidense combina un nivel récord de consumo con una producción elevada pero en retroceso, lo que abre crecientes oportunidades para proveedores externos. Sin embargo, las recientes medidas arancelarias generan incertidumbre sobre el reparto de ese mercado y podrían reconfigurar el comercio mundial de carne bovina de cara al futuro.

Primicias Rurales

Fuente: Noticias Argentinas

factores por la recesión económica y el menor poder adquisitivo de quienes perciben ingresos fijos (asalariados, jubilados, etc.), traducidos en un débil consumo de carne vacuna y sustitución por opciones más económicas (pollo, cerdo).

factores por la recesión económica y el menor poder adquisitivo de quienes perciben ingresos fijos (asalariados, jubilados, etc.), traducidos en un débil consumo de carne vacuna y sustitución por opciones más económicas (pollo, cerdo).