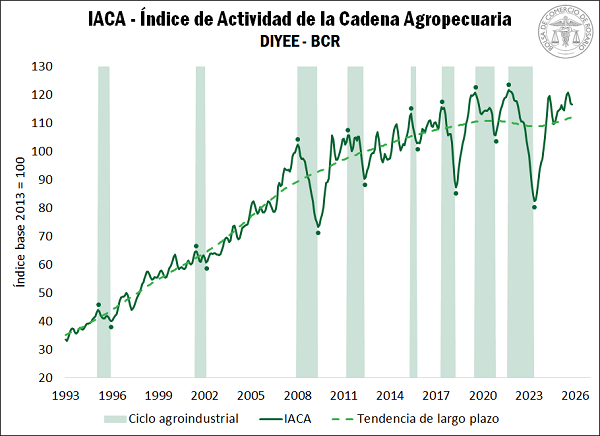

1. IACA-BCR: ÍNDICE GENERAL

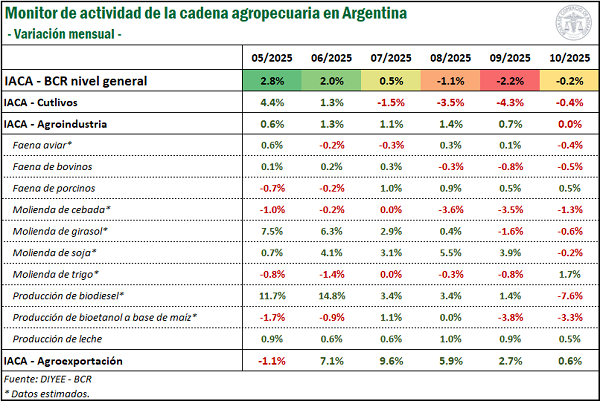

En el mes de octubre, el Índice de Actividad de la Cadena Agropecuaria (IACA-BCR) que estima la Bolsa de Comercio de Rosario se ubica un 4% por encima del nivel de octubre del año pasado, aunque registra una leve disminución del 0,2% respecto a septiembre por la caída momentánea en el avance en la superficie que se siembra con soja. En lo que va del 2025, la recuperación de la actividad de la cadena agropecuaria alcanza el 1,7%, midiendo puntualmente enero con octubre del 2025.

De las 12 series que componen el índice, cuatro registraron una variación mensual positiva en octubre, en tanto las ocho restantes marcaron un retroceso. Cabe mencionar que todas las series analizadas fueron filtradas por estacionalidad y valores irregulares extremos, de manera que resulte válido realizar comparaciones intermensuales. Así, se estima que el principal incremento mensual se registró en la serie de molienda de trigo, la cual se habría ubicado 1,7% por encima de septiembre. Adicionalmente, se evidencia un crecimiento en la faena de porcinos, mientras que la producción de leche avanzó 0,5%, continuando una racha positiva de 19 meses consecutivos. El último eslabón de la cadena, esto es, las exportaciones de los principales complejos agropecuarios también crecieron por quinto mes al hilo, mostrando una tasa de cambio mensual del 0,6%.

En contraposición, el avance mensual de labores agrícolas marcó en octubre una caída del 0,4% respecto a septiembre, lo que resultó de gran incidencia en el índice general, siendo que es la serie de mayor ponderación. Esta caída se sustenta principalmente en la menor superficie sembrada con soja, cuya implantación determina en gran medida la actividad del sector agrícola primario en el mes de octubre. La faena aviar y la faena de porcinos, por su parte, retrocedieron 0,4% y 0,5% en el décimo mes del año, respectivamente, mientras que se estima que las series de molienda de cebada, girasol y soja cayeron 1,3%, 0,6% y 0,2%. Finalmente, la producción de biodiésel y de bioetanol registraron caídas del 7,6% y del 3,3%, respectivamente, durante el mes de octubre.

2. SUBÍNDICES

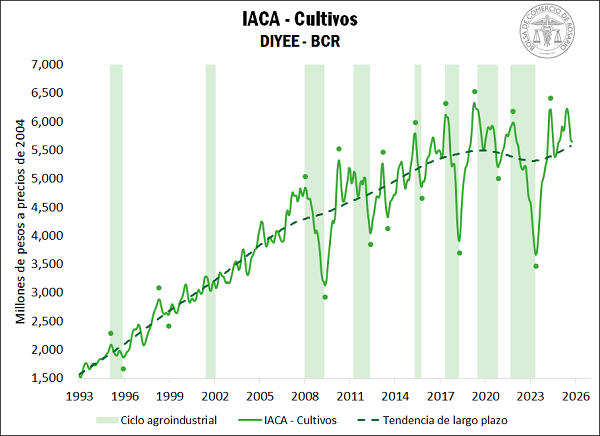

2.1. IACA – Cultivos: Actividad de la producción de granos

La actividad de producción de granos, medida a través del avance mensual de labores agrícolas (AMLA) y que compone el subíndice IACA – Cultivos, registró en octubre una variación mensual desestacionalizada del -0,4%, hilando cuatro meses consecutivos en terreno negativo. Este indicador, que muestra la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina para cada mes, recoge en octubre el avance en la siembra de soja, maíz, sorgo y girasol, así como también la recolección de trigo.

Por un lado, las condiciones hídricas marcaron el ritmo de siembra de los cultivos de verano, ya que la combinación de excesos de humedad y lluvias intermitentes generó demoras en algunas zonas productivas del país a lo largo del mes. A pesar de ello, en sectores con buena transitabilidad se registró un buen progreso. Por el lado del maíz, hacia finales de octubre se alcanzó un 35% del área sembrada, el registro más alto desde 2021, lo que, combinado una superficie proyectada de siembra por encima del promedio de los últimos cinco años, deja como resultado un gran número de hectáreas trabajadas durante el último mes. En términos similares, el progreso de implantación de girasol resultó del 58%, el dato más elevado desde 2018, junto con la mayor área estimada de siembra desde la campaña 2007/08. Asimismo, el avance de la siembra de sorgo fue del 12%, ubicándose levemente por encima del promedio de los últimos cinco años.

Por el contrario, durante el décimo mes del año se dio comienzo a las implantaciones de soja en varias provincias del país, como Buenos Aires, Córdoba, Santa Fe, Entre Ríos y San Luis. Si bien lo reportado por la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) advierte que el ritmo porcentual de avance resultó similar al de años previos, la caída en el área estimada de siembra se traduce en un menor volumen de hectáreas trabajadas.

Finalmente, en lo que respecta a la cosecha de trigo, durante octubre la misma se concentró principalmente en las provincias del norte del país. Las lluvias hacia el final del mes en estas provincias resultaron beneficiosas para los cultivos, pero provocaron ligeras demoras en las labores de recolección. A pesar de ello, debido al incremento en el área sembrada del cereal para la campaña 2025/26 pronta a comenzar, se registró una elevada superficie trabajada durante el último mes.

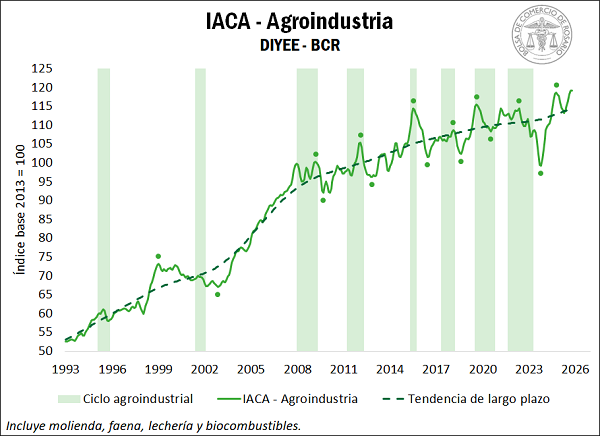

2.2. IACA – Agroindustria: Actividad agroindustrial

En cuanto a la actividad del sector agroindustrial, se advierte que la misma permaneció estable en octubre, con una tasa de cambio de apenas -0,04% mensual, sosteniéndose en niveles máximos históricos. La actividad agroindustrial se mide a través del desempeño de los sectores de molienda, faena, lechería y biocombustibles.

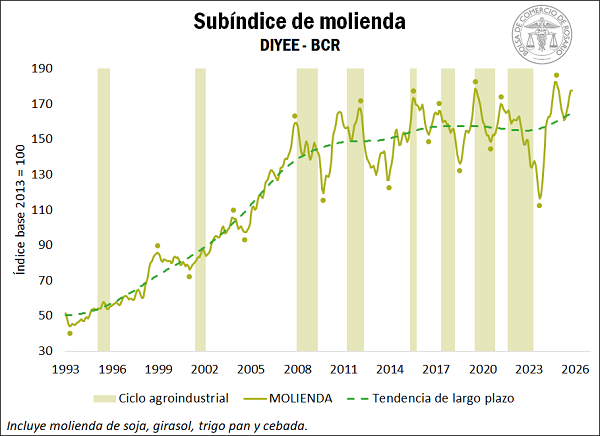

Llevando la mirada al interior de cada sector, se estima un avance del 0,1% en la molienda de los principales cereales y oleaginosas durante octubre, registrando una racha de crecimiento de seis meses consecutivos. Este incremento se ve impulsado por un importante volumen de crushing de soja, que si bien se estima que marcó una leve caída del 0,2% en octubre, acumula un crecimiento del 18% en lo que va de la campaña, alcanzando volúmenes mensuales históricos. La molienda de girasol también traccionó el índice al alza durante el último año, alcanzando los volúmenes mensuales más elevados en el siglo, respaldado por la gran producción de la campaña 2024/25 que emerge como la segunda mayor cosecha de los últimos 25 años. Como resultado, el subíndice de molienda se posicionó en octubre muy cerca del máximo histórico.

En lo que respecta a los cereales, por el contrario, la molienda de cebada cervecera registra seis meses consecutivos de retroceso, permaneciendo entre los valores más bajos de los últimos 10 años. Si bien la producción de la actual campaña se mantuvo en línea con el promedio, la caída en la industrialización del cereal refleja principalmente una menor demanda interna para la producción de cerveza. En términos similares, la molienda de trigo, destinada casi en su totalidad al mercado interno, mostró sucesivas caídas mensuales durante el último año, aunque se estima que en octubre habría logrado una recuperación del 1,7%.

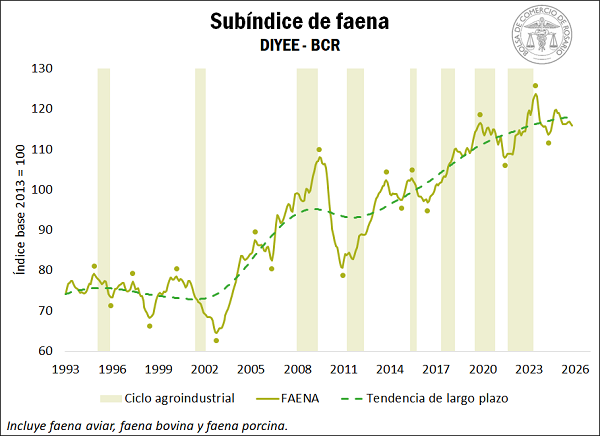

Por su parte, el subíndice de faena mostró una leve retracción del 0,3% durante octubre, principalmente por la caída desestacionalizada observada en la faena de bovinos. Esta baja responde a una oferta restringida y a una mayor permanencia de la hacienda a campo, favorecida por las excelentes condiciones de las pasturas primaverales en gran parte de las regiones ganaderas. Con buena provisión de forraje y en un contexto de precios en suba, disminuyen los incentivos a apurar la salida a faena. Sumado a ello, en las regiones donde las lluvias resultaron excesivas, limitaron la disponibilidad de ganado para comercializar, incluyendo la imposibilidad de sacar terneros en zonas inundadas.

Por el lado de los precios, en octubre la cotización promedio del novillo en el mercado agroganadero registró un aumento mensual del 3,7%, lo que implica una ganancia real frente al índice de precios al consumidor (IPC) que, en el mismo mes, aumentó un 2,3%. Al deflactar por el IPC, el precio real del kilogramo vivo de novillo se ubica en el máximo de los últimos 20 meses, lo cual, sumado al buen estado general de las pasturas mencionado previamente, incentiva el agregado de peso en los esquemas de recría, restringiendo coyunturalmente la oferta.

En cuanto a la carne aviar, se advierte cierta estabilidad en los niveles de faena durante los últimos años. En lo que respecta al último mes, octubre operó como mes de transición en el frente externo, luego de que Argentina recuperara el estatus de país libre de influenza aviar a inicios del 2025. Por el contrario, en lo que respecta al sector porcino, se advierte una clara tendencia creciente en la faena desde principios de siglo, impulsada principalmente por una demanda interna que se mantiene firme, traccionando el subíndice de faena al alza.

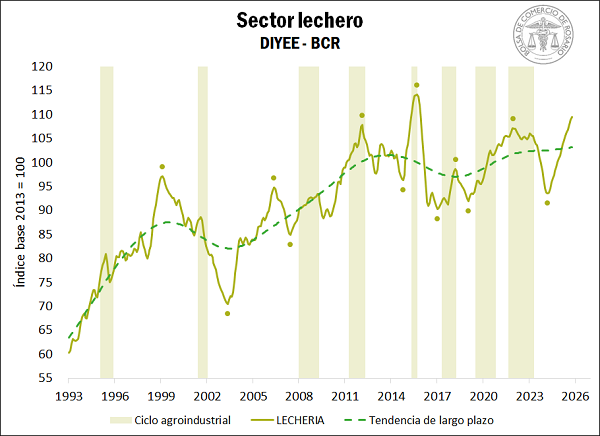

En lo que respecta al sector lechero, durante el mes de octubre la producción de leche habría registrado un nuevo incremento respecto al mes anterior, evidenciando 19 meses consecutivos al alza. Este aumento se ve impulsado por las buenas condiciones climáticas para la producción durante el último año, que han permitido un importante crecimiento de pasto, mejorando su participación en las dietas. Asimismo, el consumo per cápita en los primeros nueve meses del año registró un repunte del 14%, según datos del Observatorio de la Cadena Láctea (OCLA), traccionando la demanda.

No obstante, las relaciones de precio favorables que se venían observando hasta mitad del año en curso a causa de la caída en la cotización de los granos parece haberse revertido en los últimos meses. Como consecuencia, se estima que un litro de leche, en promedio, podría comprar 1,87 kg de maíz y 0,98 kg de soja en octubre. En el caso del cereal, la relación de referencia suele ser de 2, es decir, un litro de leche debería poder comprar 2 kg de maíz, mientas que en lo que respecta a la soja, la relación de referencia suele ser de 1. De esta manera, el precio relativo del litro de leche por kilo de soja y maíz se ubicó por debajo de los precios de referencia durante el último mes.

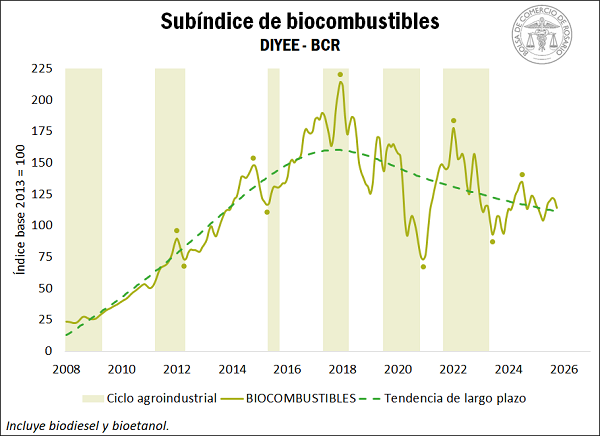

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol a base de maíz, registró una baja mensual del 5,4% durante octubre. Esta caída se enmarca en un panorama de tendencia bajista de largo plazo desde hace varios años.

En lo que respecta al biodiesel, la producción habría marcado una fuerte caída en octubre, impactada principalmente por una paralización total de 25 plantas productoras en reclamo por un atraso del precio regulado. A ello se le suma una menor demanda internacional, considerando que en lo que va del año el comercio exterior de este biocombustible da cuenta de los menores niveles de exportaciones desde la existencia de la industria. Mientras tanto, se estima que la producción de bioetanol también registró una variación mensual negativa durante el décimo mes del año, aunque la tendencia de largo plazo se posiciona al alza, con un crecimiento neto del 2,8% en lo que va de 2025.

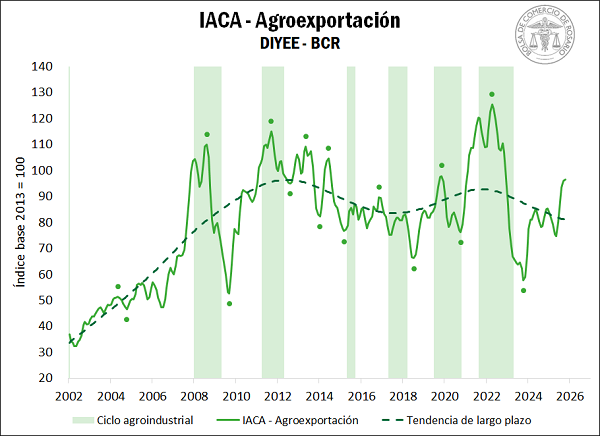

2.3. IACA – Agroexportación: Actividad de la agroexportación

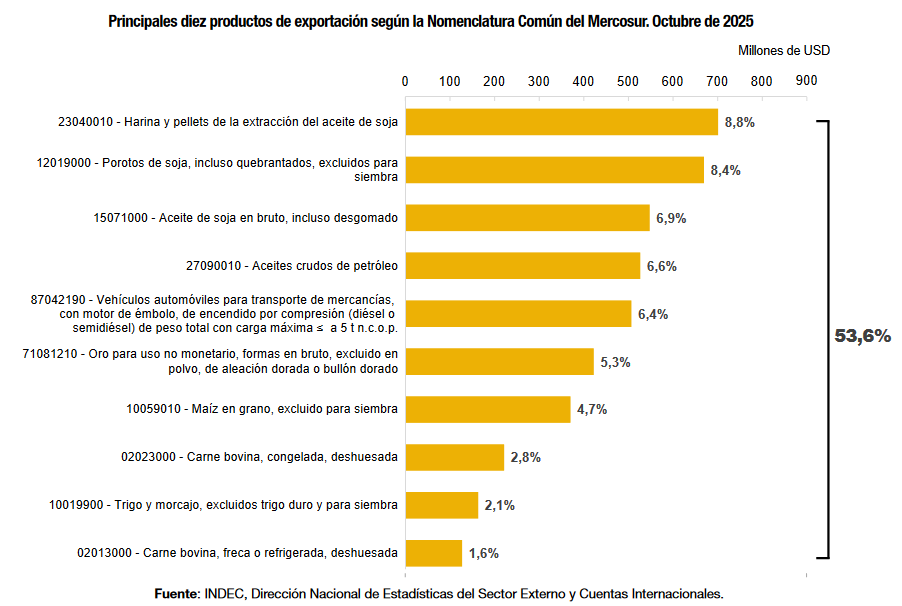

Finalmente, analizando el último eslabón de la cadena, se advierte que las exportaciones de los complejos agroindustriales marcaron un avance mensual del 0,6% en octubre, encadenando cinco meses al alza. Entre los complejos que impulsaron este incremento, se destaca el complejo girasol, ante el mencionado crecimiento productivo y de molienda. Sobresalen asimismo las exportaciones del complejo trigo, debido a una mayor oferta exportable respecto del ciclo previo, así como también las ventas externas del complejo carne y cueros bovinos, en el marco de la suspensión temporal de derechos de exportación desde finales de septiembre hasta el 31 de octubre. Por el contrario, durante el mes de octubre se advirtieron retrocesos en las exportaciones del complejo cebada y del complejo avícola.

Primicias Rurales

Fuente: BCR Informativo Semanal