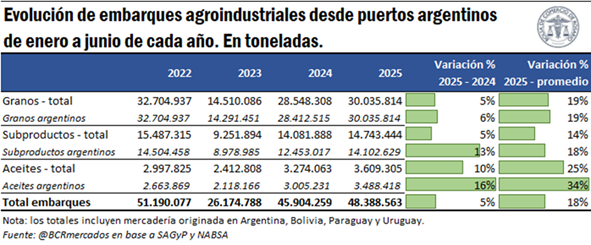

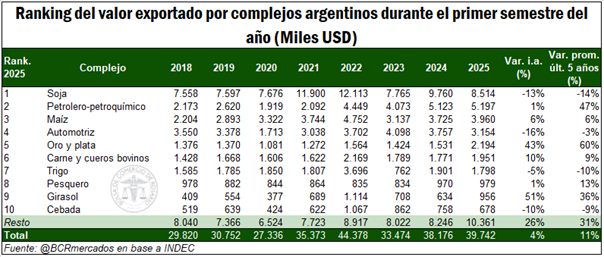

Rosario, domingo 20 julio (PR/25) — Entre enero y junio, se despacharon 48,4 millones de toneladas (Mt) de granos, subproductos y aceites desde los puertos de Argentina, lo que representó un incremento interanual del 5%. Estos productos tuvieron como destino 93 países, siendo Asia el principal continente receptor.

Durante la campaña 2024/25, la combinación de un área sembrada récord en Argentina junto con condiciones climáticas favorables resultó en una producción de granos de 135,8 Mt, la segunda más alta registrada. En paralelo, durante gran parte del primer semestre -precisamente, desde el 27 de enero hasta el 30 de junio-, estuvo vigente una reducción temporal en los derechos de exportación, que propició un entorno más favorable para la concreción de negocios y estimuló la dinámica exportadora del sector.

En este contexto, los datos oficiales indican que, durante el primer semestre de 2025, se despacharon desde los puertos de Argentina 48,4 Mt de granos, subproductos y aceites, un incremento del 5% en los embarques agroindustriales con respecto a igual período del año anterior, y del 18% en comparación al promedio de los últimos tres años. Cabe mencionar, no obstante, que el promedio 2022-2024 resulta afectado por el atípico año 2023, singado por una brutal sequía que recortó la producción en más de 50 Mt y, por ende, las exportaciones.

En términos interanuales, el crecimiento en los despachos de productos agroindustriales se explicó principalmente por un mayor volumen en el embarque de granos: de enero a junio, se despacharon 30 Mt, un incremento del 5% con respecto a igual período de 2024. Por su parte, los envíos de subproductos desde puertos argentinos ascendieron a 14,7 Mt, posicionándose asimismo un 5% por encima de lo registrado el año anterior, mientras que los embarques de aceites totalizaron 3,6 Mt, 10% por encima de los primeros seis meses de 2024.

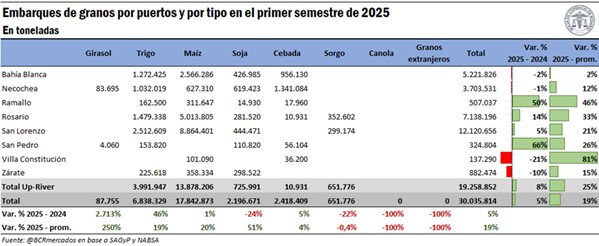

Abriendo el análisis hacia el interior de cada una de las categorías, se advierte un incremento en el embarque de la mayoría de los granos argentinos, totalizando casi 1,5 Mt adicionales en el volumen de despachos con respecto al mismo período del año anterior. En términos absolutos, el crecimiento se explica principalmente por los mayores envíos de trigo y maíz.

En cuanto al trigo, se registró un ascenso del 46% interanual en los embarques del primer semestre del año, lo cual representa un incremento de 2,2 Mt en volumen. Este crecimiento se enmarca en un ciclo comercial donde el cereal logró recuperarse un 39% interanual en términos productivos, dejando atrás dos campañas magras y logrando una cosecha de 20,1 Mt. De hecho, la oferta total de trigo para el ciclo 2024/25 resultó la segundo más alta de la que se tiene registro. En el caso del maíz, los envíos del cereal al exterior ascendieron un 1% interanual en la primera mitad del año, lo que implicó un crecimiento de 140.300 toneladas en volumen. Un punto interesante a destacar, en este caso, es que este incremento se explicó principalmente por un mayor volumen de embarques en los meses de enero y febrero, previo al inicio de la campaña actual, la cual registró una contracción interanual del 8%.

Por su parte, la cebada marcó un aumento del 5% en los embarques, lo que significó un incremento de 111.600 toneladas, mientras que los envíos de girasol desde puertos argentinos se dispararon en los primeros seis meses del año, registrando un aumento de 84.600 toneladas en el volumen total de despachos. Este sólido crecimiento guarda relación con una gran campaña de la oleaginosa, que elevó su producción a 4,7 Mt, la segundo más alta del siglo en curso.

Por el contrario, los embarques de soja y sorgo evidenciaron una caída del 24% y 22% interanual, respectivamente, lo que advierte una disminución de 687.600 y 180.000 toneladas en volumen. Con respecto a la soja, si bien es cierto que la producción de la oleaginosa registró un leve recorte respecto a la campaña previa, parte de esta contracción en los embarques también se explica por un incremento en el despacho de subproductos de soja, siendo que la mayor proporción de exportaciones de este complejo oleaginoso en nuestro país corresponden a productos industrializados. Finalmente, no se registraron despachos de canola, los cuales habían totalizado 10.000 toneladas un año atrás, ni tampoco de granos de origen extranjero.

Analizando los despachos por puerto, se observa que la mayor cantidad de granos partieron desde el Gran Rosario durante los primeros seis meses del año, con un volumen de 12,1 Mt desde los puertos del departamento de San Lorenzo y de 7,1 Mt desde los del departamento Rosario. De esta manera, los puertos del Up-River representaron el 64% del total de embarques de granos durante el período bajo análisis, marcando un incremento de 2 p.p. respecto de igual período del año anterior, y de 4 p.p. respecto del promedio. En cuanto a los demás puertos, se destaca un marcado incremento interanual en el total de embarques desde los puertos de Ramallo y San Pedro, y menores despachos de granos desde los puertos de Villa Constitución y Zárate en la primera mitad del año.

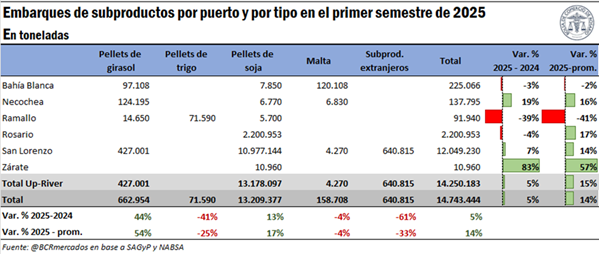

Respecto a los subproductos, se advierte un incremento interanual de 661.500 toneladas en el volumen embarcado durante los primeros seis meses del año. En términos absolutos, casi la totalidad de ese incremento se explica por el mayor volumen despachado de pellets de soja, que se incrementó en 1,5 Mt, esto es, un crecimiento del 13% con respecto a igual período del año anterior. Con relación a los envíos de pellets de girasol, se observa un aumento interanual del 44%, equivalente a 201.300 toneladas. En cambio, los envíos al exterior de pellets de trigo y malta registraron una caída interanual del 41% y 4%, respectivamente, aunque en términos absolutos representaron en conjunto apenas 56.000 toneladas menos. Se advirtió asimismo una menor cantidad de envíos de subproductos de origen extranjero.

Respecto al origen de los embarques de subproductos, los puertos de San Lorenzo fueron responsables del embarque de 12 Mt, en tanto los puertos de Rosario despacharon 2,2 Mt. De esta manera, en conjunto, las terminales del Gran Rosario dieron cuenta del 97% de los despachos de subproductos en la primera mitad del año, levemente por encima del 96% del año previo y del promedio de los últimos tres años.

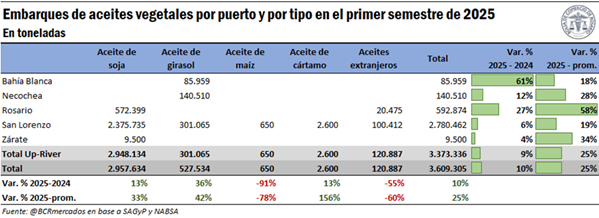

Finalmente, se observa también un incremento en los embarques de aceites vegetales durante los primeros seis meses de 2025 en relación con igual período del año anterior, que equivale a 335.200 toneladas adicionales. La mayor parte de este crecimiento, en términos absolutos, se explica por el aumento en los despachos de aceite de soja, los cuales se incrementaron en 348.200 toneladas, marcando un ascenso del 13% con respecto al mismo período del año previo. Asimismo, se advirtió un crecimiento del 36% en los embarques de aceite de girasol, representando un volumen adicional de 141.000 toneladas. Con respecto al aceite de cártamo, se registraron embarques por 2.600 toneladas en los primeros seis meses de 2025, un incremento interanual del 13%, aunque insignificante en términos absolutos. En sentido opuesto, los embarques de aceite de maíz retrocedieron 91%, pero en volumen la caída resultó de apenas 6.300 toneladas. También se registraron menores despachos de aceites vegetales de origen extranjero.

Con relación a los puertos de embarque de aceites vegetales, se advierte que el Gran Rosario resultó el origen del 93% de los despachos durante el primer semestre de 2025, 1 p.p. por detrás del guarismo del año previo y en línea con el promedio de los últimos tres años. Considerando la importancia de la región del Up-River en la concentración de la capacidad de crushing de nuestro país, resulta razonable que más del 90% del despacho de subproductos y aceites vegetales tenga como origen los puertos del Gran Rosario.

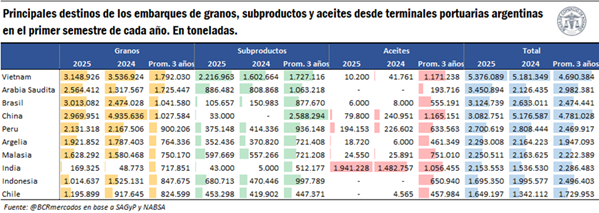

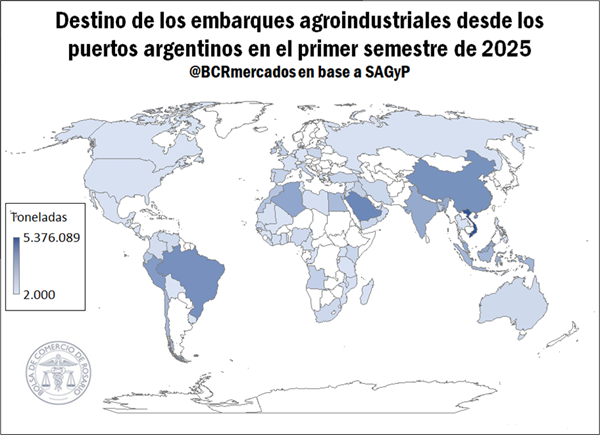

Otro aspecto interesante para analizar tiene que ver con el destino de los embarques agroindustriales que parten desde las terminales portuarias argentinas. Teniendo en cuenta los despachos de granos, subproductos y aceites en conjunto, se advierte que los productos agroindustriales argentinos llegaron a 93 países del mundo en los primeros seis meses del año. Del total de despachos, casi la mitad (48%) tuvo como destino el continente asiático, en tanto le siguen, en orden decreciente de importancia, los embarques destinados a América (20%), África (18%), Europa (13%) y Oceanía (1%).

Desagregando la información por países, Vietnam aparece como el principal destino de los envíos totales que se hicieron entre enero y junio del año en curso, alcanzando un volumen de 5,4 Mt de embarques de granos, subproductos y aceites. Este guarismo implica un incremento interanual del 4%, y del 15% respecto al promedio de los últimos tres años. El segundo principal destino de nuestros embarques fue Arabia Saudita, hacia donde se enviaron 3,4 Mt de productos agroindustriales en los primeros seis meses del año, esto es, 62% más que el año anterior y 16% por encima del promedio de envíos de los últimos tres años. En tercer lugar, se destaca Brasil, con un volumen de despachos de 3,1 Mt de enero a junio, un ascenso del 19% respecto al año previo y del 26% con respecto al promedio de los últimos tres años.

Un dato interesante para destacar es que se evidenció una caída del 40% en los despachos de productos agroindustriales con destino a China, que totalizaron apenas 3,1 Mt, frente a las 5,2 Mt registradas en los primeros seis meses del año 2024. De esta manera, el gigante asiático perdió su puesto en el podio de los principales destinos, posicionándose como el cuarto receptor más importante.

Observando el interior de cada una de las categorías, Vietnam se destaca como el principal receptor de embarques argentinos de granos. En el primer semestre del año, el volumen de granos despachado al país asiático totalizó 3,1 Mt, representando el 10% del volumen total. Esta cifra muestra una caída del 11% con respecto a igual período de 2024, cuando los envíos de granos ascendieron a 3,5 Mt, aunque un aumento del 76% en relación con el promedio.

El mayor volumen de subproductos que partió desde puertos argentinos también tuvo como destino a Vietnam, alcanzando 2,2 Mt y representando el 15% de los envíos totales de subproductos. Esta cifra muestra un incremento del 38% con respecto a los despachos para igual período del año previo, y un aumento del 28% respecto al promedio.

Por último, India se posicionó una vez más como el principal destino de los aceites vegetales de nuestro país, con una recepción total de 1,9 Mt en lo que va del año, lo cual representa más de la mitad (54%) del volumen total de aceites despachado desde puertos argentinos. En este caso, la cifra muestra un crecimiento del 31% con respecto al año anterior y del 84% en relación con el promedio.

Primicias Rurales

Fuente: BCR Informativo Semanal

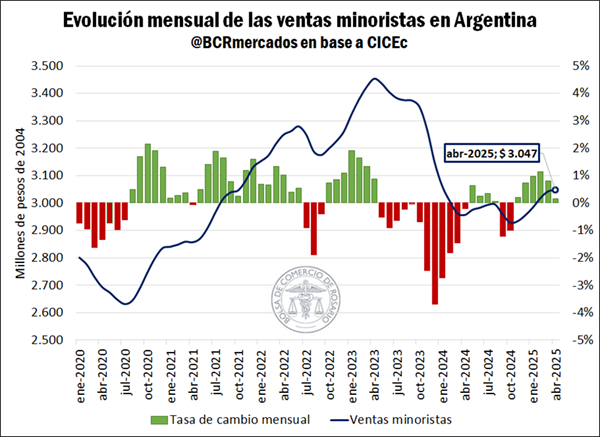

Por un lado, las ventas en supermercados son las que mayor peso tienen dentro de la serie total, representando históricamente el 63% de las ventas minoristas. Esta serie incluye las ventas realizadas en lo que se denomina “grandes superficies”, tanto en los locales comerciales como a través de canales online, pero no contemplan negocios de cercanía. Al analizar esta serie en detalle, se advierte que las ventas en supermercados fueron de $ 1.794 millones en abril de 2025, ubicándose en valores comparables a enero de 2007, e incluso inferiores al período de pandemia. Este nivel es consecuencia de que la serie registró una contracción del 11% entre diciembre 2023 y octubre de 2024. Sin embargo, a partir de noviembre comenzó un período de recuperación y logró recomponerse un 2%, aunque continúa rezagada en términos interanuales.

Por un lado, las ventas en supermercados son las que mayor peso tienen dentro de la serie total, representando históricamente el 63% de las ventas minoristas. Esta serie incluye las ventas realizadas en lo que se denomina “grandes superficies”, tanto en los locales comerciales como a través de canales online, pero no contemplan negocios de cercanía. Al analizar esta serie en detalle, se advierte que las ventas en supermercados fueron de $ 1.794 millones en abril de 2025, ubicándose en valores comparables a enero de 2007, e incluso inferiores al período de pandemia. Este nivel es consecuencia de que la serie registró una contracción del 11% entre diciembre 2023 y octubre de 2024. Sin embargo, a partir de noviembre comenzó un período de recuperación y logró recomponerse un 2%, aunque continúa rezagada en términos interanuales.