Rosario, sábado 12 abril (PR/25) — El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. En esta edición, se analiza el fuerte impacto de la volatilidad internacional sobre los precios de la soja, impulsada por las decisiones comerciales de la administración del Presidente de los Estados Unidos, Donald Trump. En el plano local, la cosecha de soja avanza a ritmo lento y la comercialización muestra el nivel más bajo desde la campaña 2014/15. El maíz 2024/25 también se encuentra rezagado en compromisos, aunque con una aceleración significativa desde enero.

A pesar de ello, las exportaciones se mantienen firmes, con precios que resisten gracias a la demanda externa. Por su parte, la comercialización de trigo da señales de recuperación, pero con una exportación ya ampliamente cubierta y un nivel de DJVE bajo para esta fecha.

En el escenario internacional, persiste la incertidumbre ante la política arancelaria estadounidense, aunque algunas señales de distensión han traído alivio momentáneo a los mercados.

1. Volatilidad en Chicago y efecto en las cotizaciones internas de soja

Tras una secuencia climática adversa para los productores de soja, en plena largada de la cosecha la volatilidad en el mercado internacional se ha visto exacerbada por la política arancelaria de la administración Trump.

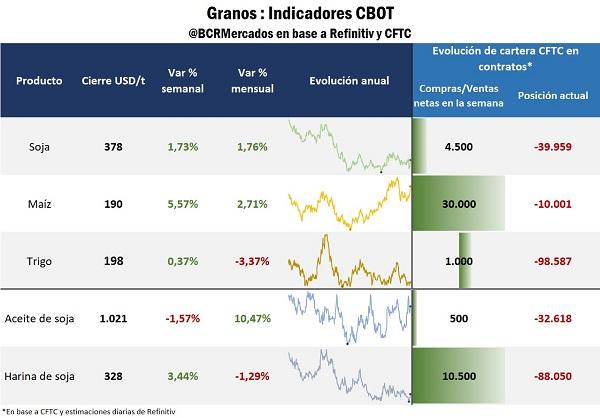

Desde que comenzaron los idas y vueltas arancelarios hacia fines de febrero, el contrato más operado por soja ha retrocedido un 7% en Chicago. Específicamente, luego del “Día de la Liberación” y posterior respuesta del gobierno chino (imponiendo aranceles del 34% a cualquier producto importado norteamericano) la soja se desplomó un 5% en tres ruedas. No obstante, las cotizaciones tendieron a recuperarse y, de la mano de retrasos en la implementación de las tarifas por parte de Estados Unidos a la mayoría de los países, las cotizaciones reforzaron la tendencia al alza.

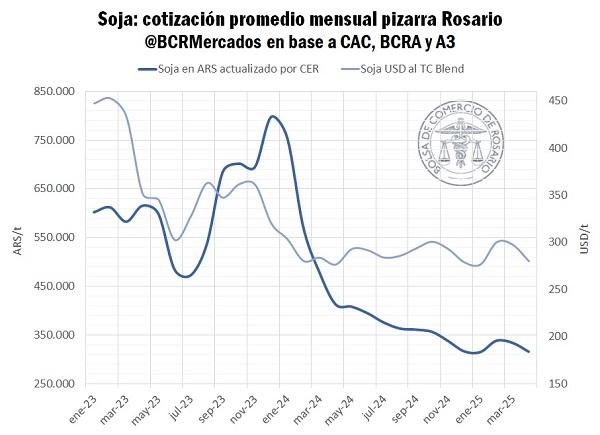

La dinámica de los precios externos no ha pasado desapercibida sobre el mercado local, a lo que se agrega el empalme de cosechas y la llegada al mercado internacional de una ingente oferta brasilera. Así, la Pizarra Rosario que promedió en marzo $330.000/t, e inclusive hacia fines de mes escaló a $ 340.000/t, cayó a los $310.000/t en tres días. Ya promediando el final de esta semana el precio disponible por la soja recuperó parte del terreno perdido, cerrando a $320.000/t.

1.1 El desarrollo de la campaña comercial, en un escenario de alta incertidumbre

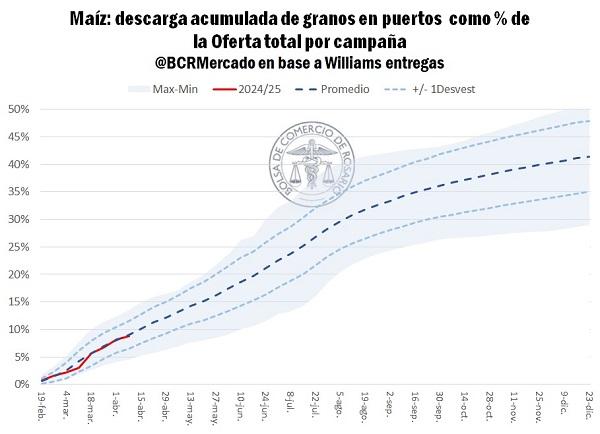

En el plano local, la cosecha avanza lentamente debido a las persistencias de las lluvias en ciertas regiones clave. Según GEA-BCR, hacia el 10 de abril se habría completado solo el 7% de la superficie objetivo en la región núcleo, cuando el promedio a esta altura es del 55% de la superficie. Esto se refleja en la descarga de granos sobre los puertos del Gran Rosario que, desde mediados de marzo hacia esta semana, que suman 1,4 Mt de soja, un mínimo desde el año 2012 – sin contar el ciclo 2022/23 – para comienzos de cosecha. A la lentitud de la cosecha, habría que sumarle las complicaciones que se están observando en torno a las importaciones de soja (ver info. N° 2.190) que corren un 15% por detrás del nivel de los últimos dos años. Por lo que la disponibilidad de toneladas frescas en el mercado aún no estaría explotando como años anteriores.

Sin embargo, este año la oferta total se complementa con mayores stocks iniciales que aumentaron 70% interanual. Según estimaciones propias y SAGyP, casi el 90% de las 7,8 Mt de stocks iniciales para el mes de abril estarían almacenadas en plantas de acopios comerciales o en campos. En relación con la comercialización, teniendo en cuenta las estimaciones de oferta, ésta muestra un rezago respecto promedio. En este sentido, solo se habría comprometido el 17,5% de la oferta local, -5 p.p. respecto a la media y la más baja desde la 2014/15.

En este marco, a la incertidumbre global se le suma las especulaciones internas sobre el futuro de la evolución de las variables macroeconómicas. Esto, tiende a complejizar la toma de decisión sobre la comercialización de la cosecha, pudiendo ser un factor que explique cierta reserva comercial a la hora de nuevos compromisos de mercadería.

Mientras tanto, la cosecha en Brasil avanza a buen ritmo con el 85% de la superficie ya recolectada, esto es 3 p.p. por encima del promedio y 9 p.p. por delante del año pasado. Así, el gigante sudamericano estaría en la recta final para completar la cosecha más importante en su historia que tendrá como gran comprador nuevamente a China, hacia donde ya se habrían comprometido 39 Mt, de las cuáles 27 Mt ya habrían sido embarcadas.

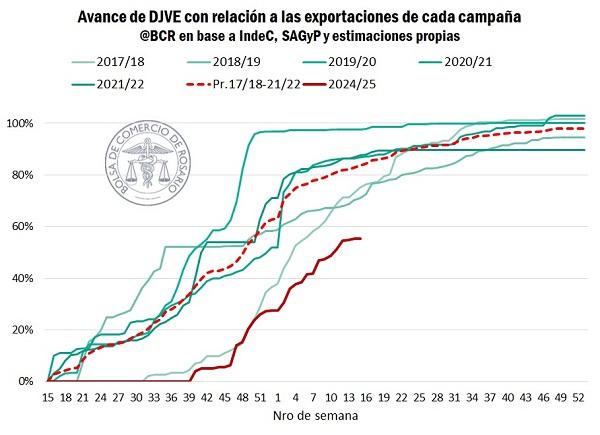

2. ¿Está atrasada la campaña comercial 2024/25 de maíz?

La foto del cuadro comercial por maíz 2024/25 muestra una campaña rezagada en cuanto a ritmo de negocios. Con 11,6 Mt comprometidas, la proporción de toneladas anotadas con relación a la oferta total estimada llega al 22%, esto es 12 p.p. por detrás del promedio y el ritmo más bajo desde la campaña 2013/14. Si tenemos en cuenta las toneladas que salen del circuito comercial, entre consumos en chacra y usos como semilla, entonces los granos de maíz que aún no están atados contractualmente llegan al 67% de la oferta, esto es 14 p.p. más que el promedio. Para pasar en limpio, si la dinámica comercial se hubiera comportado de forma “normal” a esta altura se deberían haber comprometido 6 Mt más de maíz de las actualmente anotadas.

Sin embargo, cuando abordamos el desarrollo de esta campaña desde que comenzó el año, entonces a la película se le agregan matices más positivos a este escenario de “atraso comercial”. Es que, entre la primera semana del 2025 y la actualidad, las toneladas anotadas para la 2024/25 de maíz se multiplicaron por un factor de 2,23. Es decir, en estos tres meses que transcurrieron del año, el volumen de negocios por maíz nuevo más que se duplicó, marcando un crecimiento proporcional vertiginoso de anotes que no veíamos en seis años. Esto habría sido en gran parte impulsado por el buen momento del maíz durante enero y febrero y la sustancial mejora en las cotizaciones de futuros impulsados por las bajas de retenciones y subas en Chicago, que volvieron más atractiva la fijación de precios y el compromiso de mercadería.

Sin embargo, el impulso del primer bimestre no ha resultado suficiente para poner “al día” el cuadro comercial. Con la llegada de la cosecha se ha agregado la incertidumbre internacional que presionó a la baja sobre los precios por maíz con impacto en el ritmo comercial, aunque volviendo al promedio. En este sentido, en marzo se comprometieron 2,23 Mt de maíz, incrementando el programa comercial un 26%, totalmente alineado con el avance promedio para el mes.

En particular, para esta campaña, el avance de los compromisos parece ir enfocado sobre las ventanas más cortas de entrega y focalizando sobre el maíz temprano. Esto, en línea con la dinámica de registraciones de DJVE y las necesidades de la demanda externa. Por lo tanto, a pesar de las reservas, los ingresos de camiones y descargas en los puertos se mantienen perfectamente alineados con el promedio. En marzo se habrían despachado poco más de 3,5 Mt de maíz.

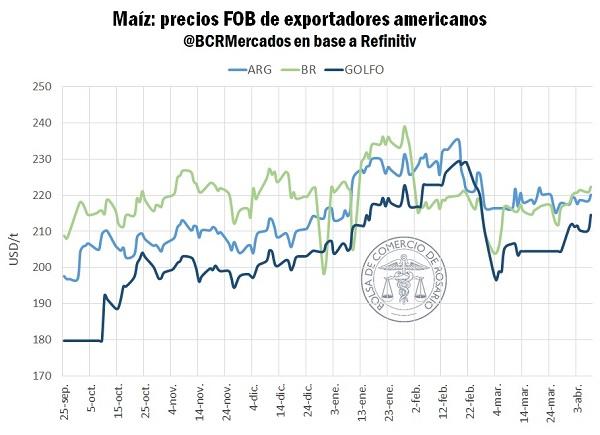

Por el lado de la demanda externa, el FOB argentino por maíz sigue siendo más competitivo que el brasilero, con la salvedad de que nuestros vecinos del norte para nada están holgados de oferta a esta altura. Así, el precio de exportación spot por el maíz desde el Up-River se negocia en torno a los USD 220/t. Si bien el precio actual es 5% menor al que teníamos tan solo un mes atrás, el empalme de cosecha no le ha sentado nada mal al mercado de exportación argentino. A pesar de las recientes caídas en las cotizaciones, actualmente se ubica USD 12/t por encima de diciembre del año pasado.

La continua demanda externa ha ayudado a fortalecer las primas FOB por el maíz local. Tanto es así que, los basis pasaron del 12% al 20% entre febrero y abril, al tiempo que Chicago retrocedía un 6%. Es decir, se lograron sobrellevar muy bien los embates de la tendencia negativa en Chicago, lo cual ayudó a evitar caídas más abruptas en las cotizaciones locales.

Según datos de NABSA, en marzo se habrían embarcado 2,84 Mt de maíz, a las que habría que sumarle 759.000 toneladas ya embarcadas hasta el 9 abril y se agregarían 2,1 Mt programadas en el line-up para la próxima quincena. Se remarca que, las toneladas exportadas de maíz suelen alcanzar las 4 Mt en abril, por lo que, de mantenerse la intensidad de la demanda externa por el cereal argentino, iríamos en buen camino hacia repetir esos números.

3. La comercialización de trigo da señales de aceleración, sin embargo, el sector exportador está más que cubierto.

La comercialización del trigo ha mostrado señales de aceleración desde el comienzo de abril. Según los datos del Monitor del Comercio Granario, en los primeros 5 días hábiles del mes de abril se negociaron cerca de 340.000 toneladas, lo que representa 45% del volumen total comercializado en el mes de marzo.

Viéndolo de otra manera, el volumen promedio diario en lo que va de abril alcanza cerca de 70.000 toneladas, un incremento del 77% respecto de la media diaria durante marzo.

En términos globales, en lo que va de la campaña comercial 2024/25, la industria y la exportación han adquirido 11,82 Mt, lo que representa 61% de la producción. De esta manera, el atraso en la dinámica comercial es de 13 p.p. respecto del promedio de las últimas 5 campañas.

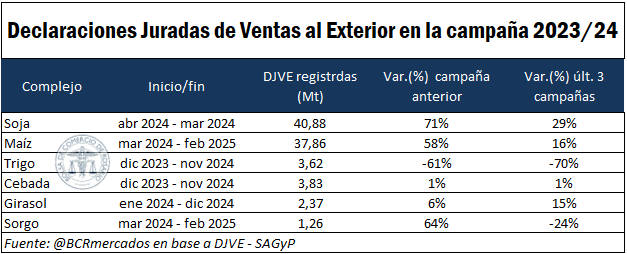

De ese total comercializado, 9,26 Mt fueron adquiridas por la exportación, lo que la deja ampliamente cubierta respecto a los compromisos comerciales declarados. A la fecha, las Declaraciones Juradas de Venta al Exterior (DJVE) por trigo suman poco menos de 7,1 Mt. Este valor representa un 55% del total estimado para las exportaciones de la campaña (12,8 Mt), la proporción más baja a la fecha desde la campaña 2015/16.

En el marco del régimen de rebaja de Derechos de Exportación que obliga la liquidación anticipada de las divisas, estas han optado por concentrar las declaraciones en el corto plazo. Es decir, se está registrando para embarques cercanos, lo cual podría estar alineado a la búsqueda de evitar la necesidad de financiamiento adicional para cumplir con el plazo de liquidación de los dólares.

Del total declarado, ya se exportaron 6,2 Mt de trigo desde el inicio de la campaña, considerando los embarques reportados por NABSA en lo que transcurrió de este mes. A este total se le suman 280.000 toneladas programadas para embarcar en las próximas dos semanas. Así, quedarían cerca de 620.000 toneladas declaradas aún no programadas para ser despachadas, mientras que las empresas exportadoras contarían con cerca de 3,8 Mt de trigo de su propiedad adquirido en este ciclo comercial aguardando por un destino en el exterior.

4. A pesar de la volatilidad en el mercado, los precios en Chicago mayormente con repuntes

En tiempos de alta volatilidad como los que estamos atravesando, determinar una tendencia al largo plazo se hace aún más complejo que de costumbre. Desde el “Día de la liberación” y el anuncio de múltiples escalas arancelarias para distintos socios comerciales de Estados Unidos, el mercado de commodities y financiero se ha sumido aún más en una nube confusa de noticias, respuestas y contra respuestas.

Esta misma semana, luego de que más de 75 países hayan enviado emisores para negociar los términos de intercambio con la nación norteamericana, el presidente Donald Trump anunció que aplazaría por 90 días la efectividad de los aranceles adicionales, dejando una base general del 10%. La noticia fue recibida con los brazos abiertos por el mercado y los índices accionarios, commodities y demás instrumentos marcaron enormes ganancias intradiarias, recuperando parte de lo perdido durante la semana anterior.

El principal renegado en esta negociación es China, nación con la cual el conflicto ha escalado seriamente hasta la imposición de un arancel del 125% por los norteamericanos.

En este escenario, la toma de decisiones en cualquier ámbito se ve, en el mejor de los casos, muy compleja. Es en este mundo, donde se desenvuelven actualmente las cotizaciones por soja, maíz y trigo en Chicago. Que, en comparación con el resto de los valores, no han sufrido tanto e inclusive han logrado reforzar sus precios estas últimas jornadas.

Las noticias positivas que llegaron desde la Unión Europea donde decidieron emular la decisión norteamericana y aplazar las tarifas de respuesta por 90 días, le dieron sustento a las cotizaciones, principalmente en maíz.

Primicias Rurales

Fuente: BCR Informativo Semanal

En cuanto al maíz, el informe destacó una normalización de los precios tras el pico exportador de los últimos meses. A finales de enero, el cereal llegó a cotizar al 72% del valor de la soja, un máximo estacional que no se registraba en más de una década. Con la llegada de la nueva cosecha, esa relación comenzó a ajustarse, incentivando el avance en los compromisos comerciales. En paralelo, el trigo mostró una dinámica dispar: si bien las exportaciones siguen retrasadas, la industria local se mantuvo muy activa, alcanzando el mayor volumen de compras en diez años para el primer cuatrimestre de la campaña.

En cuanto al maíz, el informe destacó una normalización de los precios tras el pico exportador de los últimos meses. A finales de enero, el cereal llegó a cotizar al 72% del valor de la soja, un máximo estacional que no se registraba en más de una década. Con la llegada de la nueva cosecha, esa relación comenzó a ajustarse, incentivando el avance en los compromisos comerciales. En paralelo, el trigo mostró una dinámica dispar: si bien las exportaciones siguen retrasadas, la industria local se mantuvo muy activa, alcanzando el mayor volumen de compras en diez años para el primer cuatrimestre de la campaña.