Rosario, domingo 2 marzo (PR/25) — La baja temporal de retenciones impulsó la operatoria en el mercado local, principalmente en soja. Ya comienza la cosecha de maíz y la demanda externa se mantiene pujante. En Chicago, las expectativas de mayor área del cereal pesan en los precios.

1. Tras la baja de retenciones, las ventas de soja crecieron un 30%

Se cumple un mes de la publicación en el Boletín Oficial del Decreto 38/2025, en el cual se estableció una reducción temporaria de los Derechos de Exportación a los principales productos agrícolas y sus derivados. La alícuota de retenciones al poroto de soja cayó del 33% al 26%, la correspondiente a sus derivados pasó del 31% al 24,5%, mientras que el impuesto para las exportaciones del maíz y el trigo fueron reducidas del 12% al 9,5%, lo mismo que en los casos del sorgo y la cebada. En el caso del girasol, el derecho de exportación de la semilla y del aceite fue de 7% a al 5,5%, mientras que para los pellets retrocedió del 5% al 4%.

Esta reducción en la carga impositiva se tradujo en un aumento en la capacidad de pago, lo que generó mejoras en los precios locales. A su vez, precios más atractivos incentivaron a una mayor operatoria en el mercado de granos, especialmente en el caso de la soja.

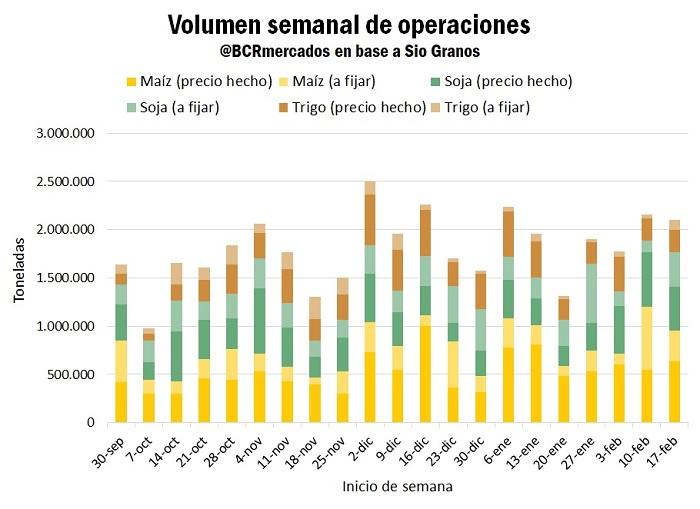

Tomando como referencia los datos de la plataforma Sio Granos, desde la oficialización de la medida el volumen promedio negociado semanalmente de trigo, soja y maíz (considerando operaciones a precio hecho y a fijar) fue de 1,98 millones de toneladas (Mt), un 8,5% más que en el promedio de las 10 semanas previas. Si bien, a priori, este incremento no parece significativo, al analizar cada cultivo individualmente se obtienen conclusiones más interesantes.

En trigo, el volumen semanal cayó un 30% con respecto al promedio anterior a la reducción de las retenciones, de cerca de 460.000 a 320.000 toneladas. Esto se explica por el factor estacional de la cosecha. La medida fue anunciada cuando ya se habían trillado casi la totalidad de los lotes y el arribo masivo de granos al mercado ya había cesado su presión. Además, como se viene mencionando en ediciones previas de este Informativo Semanal, el mercado internacional del trigo se enfrenta a una demanda poco dinámica.

La operatoria por maíz, en cambio, tuvo un crecimiento del 13,6% en el volumen semanal promedio, pasando de 795.000 a 905.000 toneladas. A partir del gran desempeño exportador de los suministros argentinos, que han dominado el mercado internacional para los destinos en Sudamérica, norte de África, Oriente Medio y Sudeste Asiático, el cereal concentró la mayor parte de los negocios en el mercado de granos desde mediados de noviembre. El crecimiento en los volúmenes promedio del último mes se explica en mayor parte por el comienzo anticipado de la cosecha del maíz temprano por causa de la falta de lluvias en diciembre, lo que aceleró las operaciones en las últimas dos semanas, principalmente.

Finalmente, el volumen promedio semanal de operaciones por soja creció un 32% luego que entró en vigor la medida respecto de las 10 semanas previas, yendo de poco más de 575.000 toneladas a más de 760.000. A su vez, se incrementó la proporción de negocios con precio hecho, que saltó del 53 al 59%, como consecuencia de los precios más atractivos para los oferentes.

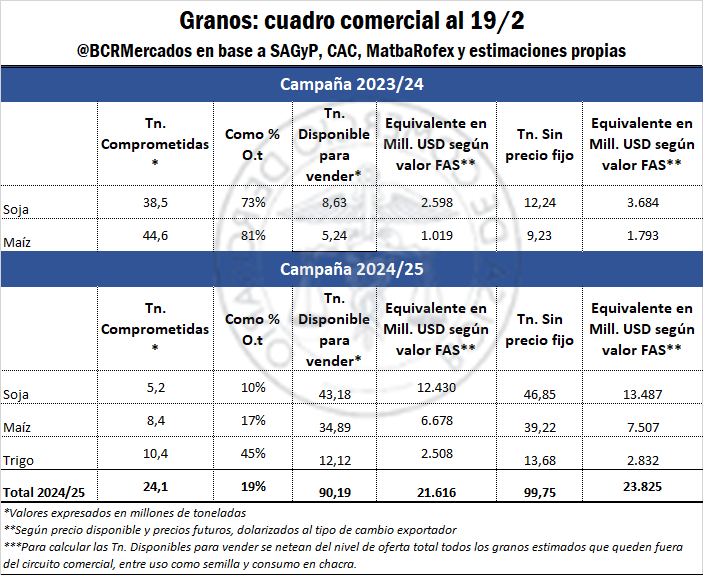

Pese al repunte comercial, la incertidumbre en torno a los resultados productivos no deja de jugar un papel fundamental a la hora de comprometer toneladas, especialmente de la nueva campaña. En este sentido, el ritmo de compromisos con relación a la oferta doméstica estimada se encuentra prácticamente en línea con el promedio de los últimos años para maíz y soja 23/24. Mientras qué, el cuadro comercial para la 24/25 de todos los granos claves están más rezagados respecto a los últimos años, disputándose los últimos lugares con relación a las toneladas comprometidas relativas a la oferta proyectada.

En la foto actual del cuadro comercial para la 24/25, teniendo en cuenta el track record de los últimos nueve años, las toneladas anticipadas de maíz y soja relativas a la oferta proyectada son las más bajas en ambos casos y la distancia respecto al promedio es de 7 p.p. para ambos. Mientras que, en el caso del trigo, la diferencia proporcional es aún mayor, con 10 p.p. respecto al promedio. En este último caso, la dinámica de las exportaciones y el importante volumen de toneladas que pasó del ciclo pasado explican gran parte de este rezago.

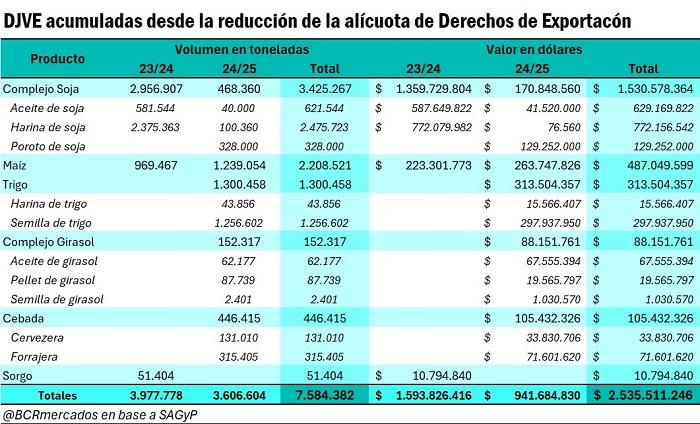

2. En el primer mes de reducción de DEX, se registraron DJVE por cerca de 7,6 millones de toneladas, que suman un valor de USD 2.535,5 millones

Desde la vigencia de la medida, se acumularon registros de Declaraciones Juradas de Ventas al Exterior (DJVE) por casi 7,6 Mt de granos y productos agroindustriales, considerando maíz, sorgo y cebada, trigo y harina, y los complejos del girasol y la soja. El producto de mayor destaque fue la harina de soja, con un volumen total de 2,37 Mt, con prácticamente su totalidad con fecha de embarque en la vigente campaña, que finaliza al cierre de marzo.

En el segundo lugar se posicionó el maíz, con 2,2 Mt. Cerca de 970.000 toneladas fueron anotadas para su embarque en el corto plazo, dentro de la campaña comercial 2023/24 que está finalizando hoy. Las restantes 1.240.000 serán embarcadas en los meses de marzo y abril, correspondiendo a la campaña 2024/35.

Otros productos que se destacan son el trigo, con 1,25 Mt; el aceite de soja, con cerca de 620.000 toneladas, con 40.000 correspondientes a la próxima campaña; y el poroto de soja, con 330.000 toneladas, todas correspondientes a la 2025/25 que comienza en abril.

En términos de valor, considerando los valores FOB oficiales a cada día de declaración y para cada fecha de embarque correspondiente, las DJVE registradas en el primer mes de vigencia de la medida acumulan USD 2.535,5 millones. De este total, un 60% corresponden al complejo soja, cultivo cuyo mercado fue el que mejor respondió a la baja de retenciones en términos de actividad comercial. Más de USD 770 millones corresponden a la harina, USD 630 millones al aceite y USD 130 millones al poroto. Por su parte, el maíz aportó cerca del 20% de los dólares que ingresarán a la economía argentina en concepto de liquidación de exportaciones, con cerca de USD 490 millones.

3. En línea de largada para el maíz 2024/25

A partir del mes de marzo damos inicio formal a la campaña comercial 24/25 de maíz y ya se han empezado las labores sobre algunos campos de las regiones más septentrionales donde se hicieron planteos de maíz temprano.

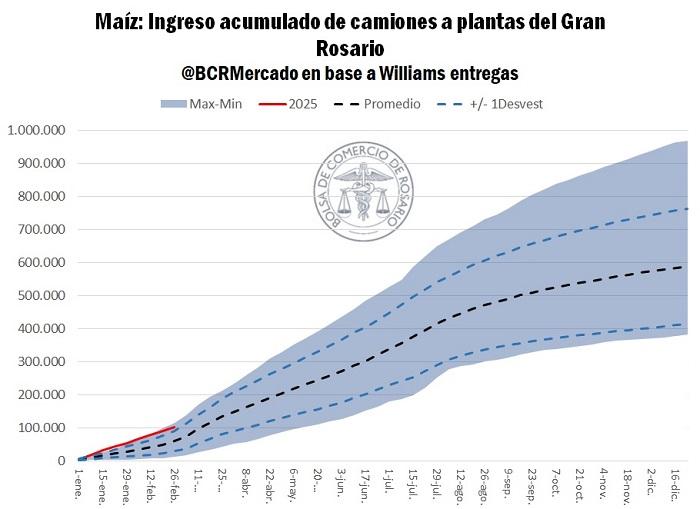

La llegada de las nuevas toneladas, y la impresionante puja de la demanda externa por el cereal argentino han estado traccionando fuertemente el ingreso de camiones hacia los puertos copando las terminales del Gran Rosario.

Tan intensa ha sido la dinámica desde inicios de año, que la llegada de maíz a puerto acumulada en lo que va del 2025 se encuentra en máximos históricos para la fecha, solo por detrás del año 2016.

Con el influjo del cereal a toda marcha, a medida que se sigan sumando las nuevas toneladas, el peso de la oferta local se seguirá midiendo con el nivel de demanda externa que por ahora sigue firme, traccionando un line-up de embarques para las primeras semanas de la nueva campaña de 1,3 Mt, un 80% mayor que el último par de años y muy por arriba del promedio de los últimos cinco. No conforme con ello, ya van apareciendo nuevas registraciones de Declaraciones Juradas de Ventas al Exterior (DJVE), siendo que entre marzo y abril ya hay registradas 2,4 Mt de maíz de las cuáles el 40% se declararon en las últimas dos semanas.

El momentum por la demanda de maíz mantiene las primas positivas contra Chicago en un +15% a pesar de que los contratos de futuros en la plaza norteamericana se estén negociando en torno a valores máximos de más de un año y se avecine la presión de oferta local.

Eso se traduce en precios FOB que se negocian en torno a los USD 221/t para los embarques de marzo y abril, 20% más altos que a esta misma altura el año pasado. En consecuencia, más allá de la presión de cosecha que condiciona los precios sobre el mercado local, en términos comparativos, la pizarra de maíz al tipo de cambio financiero es un 33% más alta en la actualidad que a esta misma altura el año pasado y el valor más alto de los últimos diez años.

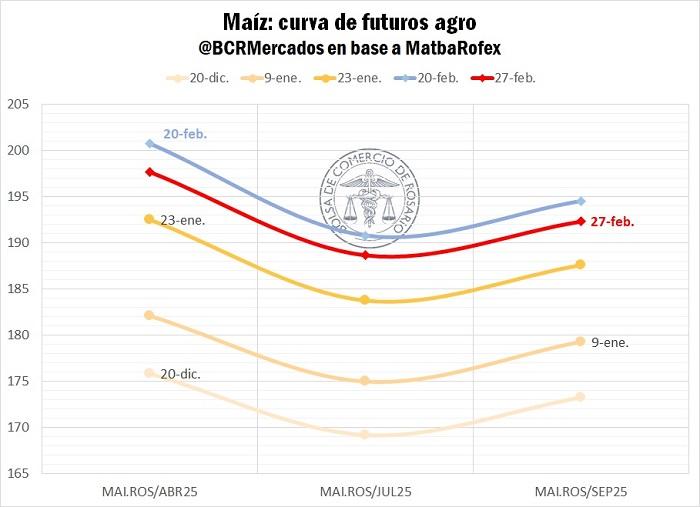

Ya mirando hacia delante, en los mercados de futuros, la curva de maíz llegó a promediar valores máximos durante la semana del 18 de febrero, pero han comenzado a aparecer nuevos fundamentos bajistas que les quitaron la racha ganadora a las cotizaciones del cereal:

• Mejor clima en Argentina: Las lluvias recientes y pronósticos favorables redujeron la incertidumbre en los mercados.

• Avance de la safrinha en Brasil: A pesar del retraso en la cosecha de soja en Mato Grosso, CONAB informó un avance del 50% en la siembra de maíz, con un salto de 24 puntos porcentuales en ese estado.

• Proyecciones del USDA: Se espera un aumento del área sembrada de maíz en EE. UU., impulsado por mayores rendimientos y como estrategia frente a riesgos geopolíticos y comerciales.

En virtud de las nuevas variables a descontar por el mercado, la curva de futuros en MatbaRofex se ha venido desplazando hacia abajo en 2 USD/t en promedio. Aun así, se encuentra un 11% por encima de los niveles de inicio de año.

4. ¿Qué pasa en Chicago?

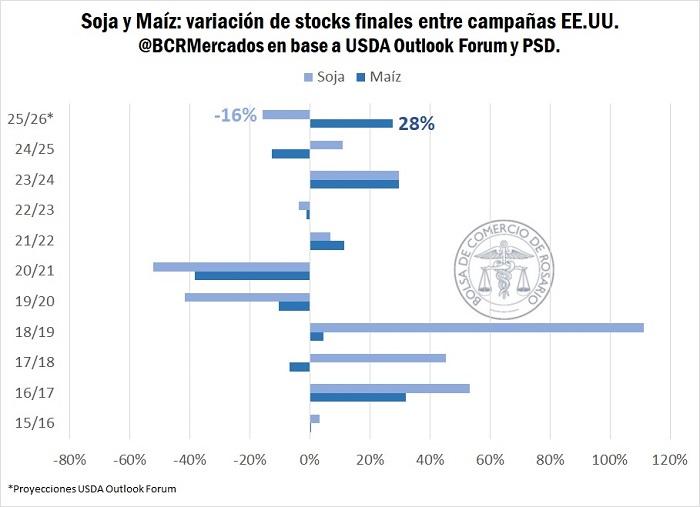

En uno de los encuentros clave del año, donde se presentan las primeras proyecciones no oficiales para la campaña 2025/26 en EE. UU., el USDA estima un aumento del 3% en el área sembrada con maíz y una reducción similar en la superficie de soja, lo que impactaría en los stocks finales, asumiendo condiciones climáticas normales.

El alza en las cotizaciones futuras del maíz, en un contexto con los stocks globales más ajustados en una década, refuerza su atractivo frente a otros cultivos. A pesar de su elevada producción, EE. UU. exporta solo el 15% del maíz que produce, debido a su fuerte demanda interna para biocombustibles, usos industriales y forrajeros. Escenario que posiciona al maíz como una cobertura frente a la incertidumbre geopolítica y posibles tensiones comerciales, que afectarían más a la soja por su relativo menor consumo interno en Norteamérica.

Aunque las proyecciones aún son preliminares, marcan una tendencia inicial para el nuevo ciclo, presionando las cotizaciones del maíz a la baja. A pesar de mantenerse en niveles altos, los contratos han retrocedido un 4% desde el pico del 21 de febrero.

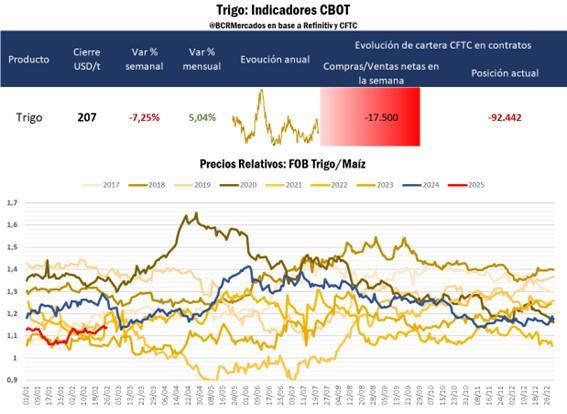

Poniendo el foco en el trigo, la campaña global 2024/25 se perfila ajustada: los stocks finales serían los más bajos en seis años y la relación stock-uso, la más ajustada en mucho tiempo. En su última actualización, el International Grain Council (IGC) recortó aún más sus proyecciones, estimando un 3% menos de toneladas a final del ciclo en comparación con la campaña pasada.

En Rusia, el panorama exportador sigue deteriorándose. Las restricciones impuestas por el gobierno, entre cuotas y alzas de aranceles, reducen el margen exportador. Según SovEcon, vender trigo al exterior ahora genera pérdidas, cuando en noviembre aún había márgenes positivos de 10 USD/t. Además, la apreciación del rublo (+23% en 2025) en un contexto de distensión con EE. UU. y posibles acuerdos de paz con Ucrania también afecta la competitividad del grano.

Ante esto, la consultora IKAR ajustó a la baja su previsión de exportaciones rusas 2024/25 a 42,5 Mt, un 20% menos que el récord anterior, y estima que en 2025/26 no superarían las 40 Mt.

Entonces ¿por qué el trigo perdió un 5% en la semana y recortó la mitad de lo que había ganado desde fines de enero?

La incertidumbre sobre el estado de los cultivos de invierno en EE. UU. y Rusia había generado preocupación. En Estados Unidos las condiciones de los cultivos no se publicarán hasta abril, pero por el lado ruso llegaron noticias importantes. El pronóstico de Roshydromet (agencia meteorológica estatal rusa) disipó temores este lunes al afirmar que probablemente las heladas finales del invierno no causarían daños severos en la región del Volga. Esto impulsó la venta de futuros, limitando expectativas de caída productiva.

Por otro lado, las señales de una posible paz entre Rusia y Ucrania también presionan los precios, reduciendo la incertidumbre sobre el suministro a través del Mar Negro.

Finalmente, las expectativas de un acuerdo de paz entre Rusia y Ucrania le podrían estar jugando en contra a los precios por el cereal, apaciguando la incertidumbre en cuanto a la salida de suministros por el Mar Negro.

Primicias Rurales

Fuente: BCR Informativo Semanal

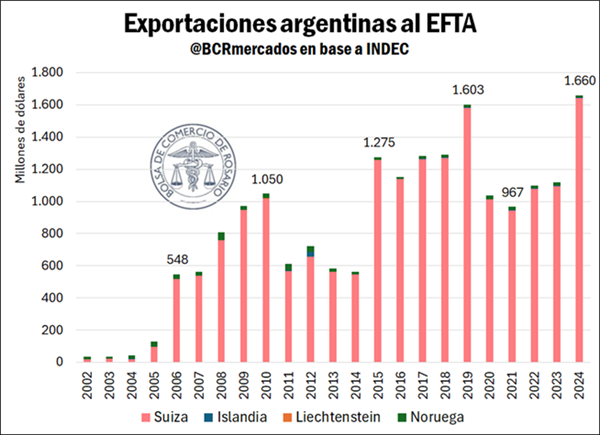

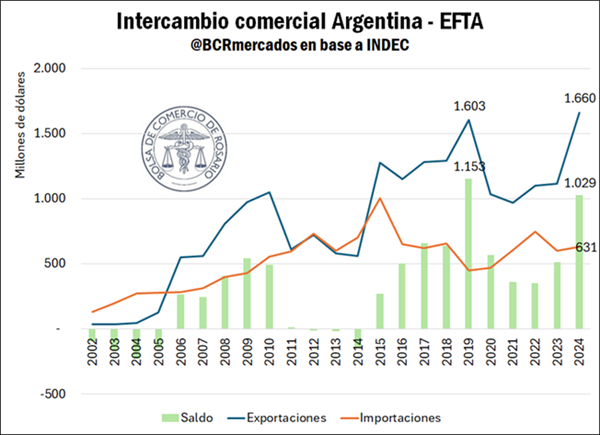

Naturalmente, la integración entre los dos bloques europeos entra en escena frente a las negociaciones por el Acuerdo de Asociación Mercosur – UE. En junio de 2019 concluyeron las negociaciones por el acuerdo Mercosur – UE, mientras que el cierre con el EFTA se firmó en agosto de ese mismo año. Frente al nuevo cierre de las negociaciones políticas con la UE en diciembre del 2024, avanzan las negociaciones entre el Mercosur y el EFTA.

Naturalmente, la integración entre los dos bloques europeos entra en escena frente a las negociaciones por el Acuerdo de Asociación Mercosur – UE. En junio de 2019 concluyeron las negociaciones por el acuerdo Mercosur – UE, mientras que el cierre con el EFTA se firmó en agosto de ese mismo año. Frente al nuevo cierre de las negociaciones políticas con la UE en diciembre del 2024, avanzan las negociaciones entre el Mercosur y el EFTA.