¿Por qué India podría comprar cada vez más aceites argentinos?

Un complejo panorama para su autosuficiencia, cambios en preferencias, estancamiento de rindes de palma, deforestación, la guerra entre Rusia y Ucrania y una industria aceitera orientada a la exportación emergen como los principales factores.

* El presente trabajo sintetiza un capítulo de la tesis de maestría en cooperación internacional, finanzas y desarrollo de la Universidad de Roma Unitelma Sapienza desarrollada por Guido D’Angelo y conducida por Martin Piñeiro. El título de dicha tesis es «El desempeño económico de la India en la próxima década: un análisis estratégico para profundizar la inserción argentina de aceite de soja y aceite de girasol».

Rosario, domingo 22 diciembre (PR/24) — En un trabajo anterior se presentó un panorama de inserción argentina en India y perspectivas de un notable crecimiento de la demanda de aceites vegetales en este país para la próxima década. Este marco de situación amerita destacar oportunidades claves que pueden apuntalar un mercado esencial para las exportaciones de Argentina.

1. El complejo panorama para la autosuficiencia de India en la producción de aceites vegetales: restricciones a las importaciones de colza, dificultades para escalar el aceite de palma, y la enorme caída del girasol.

Los intentos de reforma agrícola en India por parte del partido gobernante, el Bharatiya Janata Party, han enfrentado serias limitaciones. Los cambios en la ley agraria en 2020 desataron una fuerte oposición de los agricultores, particularmente en las regiones de Punjab y Haryana (Ochoa & Ricca, 2024). La desregulación de los mercados agrícolas en India, que podría aumentar la producción agrícola en un contexto más liberalizado, se ve muy compleja en el corto plazo.

En este sentido, aunque la agricultura representa el 18% del PIB de India, emplea al 45% de la fuerza laboral del país. Cualquier desregulación podría generar una migración que saturaría aún más las ya abarrotadas principales ciudades de India (Gonzalo, 2024). Las manifestaciones contra la ley agraria de 2020, finalmente suspendida, demostraron una vez más que las políticas de “autonomía estratégica” de India tienen límites sociales (Ganguly, 2017).

No conforme con ello, India enfrenta desafíos de sostenibilidad en las áreas rurales debido a la prevalencia de pequeñas explotaciones con baja productividad, a menudo sobreexplotadas y ubicadas en zonas con importantes déficits de infraestructura. Sumado a esta complejidad, la producción de oleaginosas en India depende principalmente de la lluvia, lo que la hace más vulnerable a las fluctuaciones climáticas en comparación con los cereales. Mientras que más del 95% del trigo y el 65% del arroz se sembraron bajo riego en la cosecha 2021/22, menos del 37% del área de girasol y solo el 0,45% del área de soja fueron irrigadas (Ministerio de Agricultura y Bienestar de los Agricultores, 2023).

La colza, la soja y el maní son las principales oleaginosas producidas en India. El maní y la soja son cultivos kharif, cultivados y cosechados durante la temporada de monzones de India, compitiendo con el maíz y el arroz y generalmente obteniendo menos ganancias por hectárea en comparación con estos cereales (Dey, y otros, 2024). Por otro lado, para un cultivo de invierno o rabi, como la colza, la competencia con el trigo es otro factor que limita el aumento de la producción de esta oleaginosa.

A medida que la producción de colza se estanca debido a la falta de incentivos, el girasol se ha convertido en un cultivo muy costoso en términos de costos de producción en comparación con los cereales en India (Persaud, 2019). Desde su pico de área cosechada de 2,8 millones de hectáreas en 2003/04, la tendencia a la baja se ha profundizado hasta alcanzar solo 150.000 hectáreas en la cosecha 2023/24. Naturalmente, la producción también ha experimentado una caída, pasando de 1,7 millones de toneladas a 0,11 Mt entre ambas temporadas, lo que representa una caída de más del 94%.

Considerando la fuerte intervención en los mercados agrícolas en India, la búsqueda de la autosuficiencia en la producción de aceites se ha perseguido a través de “Misiones Nacionales”. Sin embargo, estas misiones han encontrado desafíos significativos. Dado el alto crecimiento de la demanda interna de aceites comestibles, la falta de oferta local y el costo de las importaciones, el gobierno indio lanzó la «Misión Nacional sobre Aceites Comestibles – Aceite de Palma 2021-2026». El programa tiene como objetivo producir 1 millón de toneladas de aceite de palma para 2026 y 2,8 millones de toneladas para 2030, partiendo de las 300.000 toneladas actuales. La cosecha 2022/23 aún mantiene a India estancada en estos niveles. Además, incluso en el caso de alcanzar el objetivo para 2030, solo cubriría el 30% del crecimiento del consumo esperado para la próxima década.

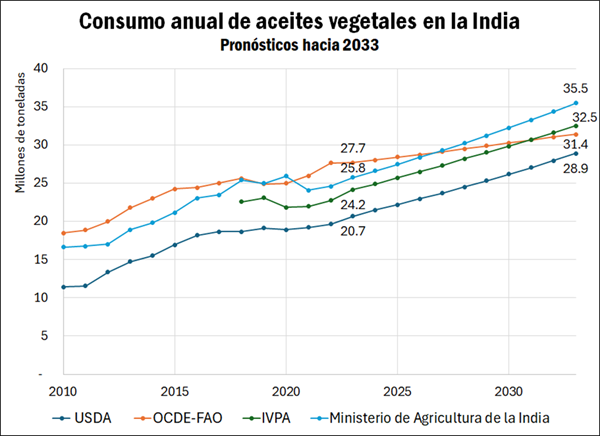

La producción de aceites vegetales en India no satisface la demanda interna y no parece que lo haga a corto o mediano plazo. A pesar de los planes sucesivos para reducir la dependencia de las importaciones, India seguirá siendo un importador neto de aceites comestibles en las próximas décadas (Indhushree & Shivakumar, 2020). Esta es una oportunidad natural para los exportadores, especialmente Argentina, para aprovechar un mercado que espera un aumento en el consumo de aceites vegetales que espera medirse en millones de toneladas.

2. Estancamiento relativo y brechas de rendimiento en la producción de oleaginosas en India, especialmente para la soja.

A pesar de permitir la importación de aceites vegetales producidos a partir de oleaginosas modificadas genéticamente (GM), India no cultiva ni importa soja transgénica (Persaud, 2019). Además, el escaso uso de siembra directa hace que la producción de oleaginosas en India sea claramente menos productiva en comparación con países que permiten GM y realizan siembra directa. Debido a esto, el rendimiento de la soja en India está lejos de los principales jugadores de los mercados agrícolas. De esta manera, el rinde promedio de la India para la soja es apenas un tercio del rinde en Argentina y un cuarto respecto al de Estados Unidos y Brasil, considerando el promedio del período 2013/14-2022/23.

Aunque la soja no OGM puede importarse sin restricciones de cantidad, dichas importaciones enfrentan altos aranceles y requisitos fitosanitarios complejos que hacen la operación económicamente inviable (USDA, 2018). E incluso en un escenario de eliminación de estas limitaciones comerciales, la mayoría de los procesadores seguirán dependiendo de las oleaginosas locales, ya que el 75% de la capacidad de crush de soja de India se encuentra lejos de los puertos y no puede procesar soja importada (Persaud, 2019). Mientras no se espere un cierre de brechas tecnológicas y con límites al crush interno de oleaginosas, Argentina tiene espacio para continuar ampliando su exportación de aceites vegetales a India.

3. Cambios en las preferencias por aceites vegetales en India.

Otra oportunidad estratégica radica en las preferencias de los indios en cuanto a aceites vegetales. Bihar, uno de los estados que se espera crezca más en población en los próximos años (Ochoa & Ricca, 2024), muestra que el aceite de colza es el aceite comestible más preferido para el consumo humano (Pandey, Kumari, & Kumari, 2022).

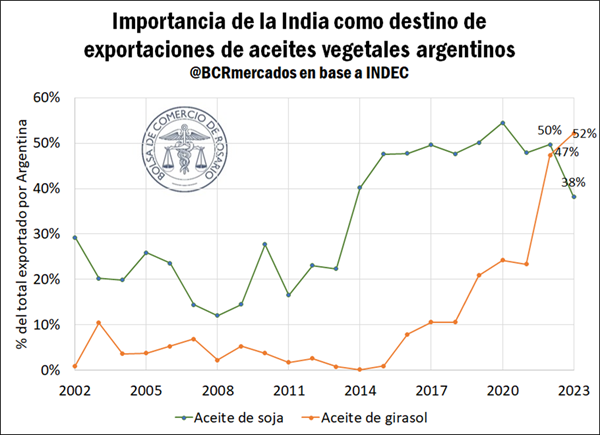

Sin embargo, justo después del aceite de colza, el aceite de soja y el aceite de girasol ocupan el segundo y tercer lugar. Debido al estancamiento en la producción de colza y a la baja posibilidad de importaciones debido a los altos aranceles, esta perspectiva posiciona al aceite de soja y al de girasol como aceites muy atractivos para el mercado indio, por encima de otros aceites vegetales. Otra investigación relacionada con el estado de Haryana (Arya & Vikash, 2021) encuentra la misma importancia en las preferencias de los consumidores indios por el aceite de soja y el de girasol. Esto coloca a los aceites de girasol y soja en una mejor posición para competir con el aceite de palma en el mercado indio, considerando no solo el crecimiento en las cantidades consumidas, sino también la calidad de los aceites.

Por otro lado, se ha analizado que el aceite de palma es inferior a otros aceites vegetales en el mercado indio. En este sentido, un aumento en el poder adquisitivo de la población india (aproximado por el ingreso nacional bruto per cápita) tiene el potencial de reducir las importaciones de aceite de palma crudo (Zainuddin, 2024). Su percepción como un bien inferior fortalece la imagen de los aceites de soja y girasol.

Además, en el análisis de las elasticidades precio e ingreso, se ha encontrado que el consumo de aceites vegetales en India es altamente inelástico con respecto al ingreso, tanto en áreas rurales como urbanas (Pan, Mohanty, & Welch, 2008). Por lo tanto, una desaceleración o una potencial ralentización del crecimiento económico de India no impactaría directamente en el consumo de aceites vegetales.

4. Estancamiento de los rendimientos del aceite de palma en los principales exportadores.

Malasia e Indonesia son los principales productores mundiales de aceite de palma, responsables de alrededor del 90% de las exportaciones globales de este aceite en lo que va del siglo (FAS – USDA, 2024). En este sentido, proporcionan el 94% de las importaciones de aceite de palma de India (Departamento de Distribución de Alimentos de la India, 2024). Sin embargo, las expectativas sobre el creciente consumo de aceites comestibles en India encuentran a Indonesia y Malasia con dificultades en el presente y en el horizonte.

En primer lugar, el área promedio de palma en Malasia está estancada (Murugan, 2023). Más aún, la acumulación de árboles envejecidos, sin una tasa de replantación óptima, está disminuyendo los rendimientos potenciales en el país. En la fase de envejecimiento de las palmas (más de 25 años), los árboles de palma producen menos rendimientos en comparación con los árboles maduros (de 3 a 25 años), además de ser difíciles de manejar debido a su mayor altura, lo que resulta también en una mayor demanda de mano de obra (Mohd Faeid, Zainal Abidin, & Applanaidu, 2020).

Se esperaba que el área madura de plantaciones de palma en Malasia alcanzara su máximo entre 2021 y 2023, comenzando desde entonces a declinar a favor de áreas envejecidas, con menores rendimientos (Mohd Faeid, Zainal Abidin, & Applanaidu, 2020). Además, la acumulación de plantaciones envejecidas amplifica las posibles pérdidas financieras en presencia de eventos de El Niño (Khor, y otros, 2023). En este sentido, los rendimientos de Malasia cayeron casi un 30% en 2022/23 desde su máximo en 2008/09. También, en línea con el estancamiento, el rendimiento de Indonesia es prácticamente el mismo entre estos 15 años. Esto ha resultado en una disminución progresiva de las exportaciones mundiales de aceite de palma desde el máximo de 2018/19, lo que también se observa en los últimos años en las importaciones de India.

Este es también un problema crucial en Indonesia, que enfrenta el envejecimiento de sus plantaciones de palma (OCDE/FAO, 2024). Dado que los pequeños agricultores producen alrededor del 40% de la producción total de Indonesia y casi la mitad de las áreas de cultivo de palma (Meridian Institute, 2021), una parte considerable de la producción es vulnerable a las caídas de precios o producción en caso de eventos climáticos extremos.

La penetración del aceite de palma en India enfrentará estos desafíos, con un posible estancamiento o pérdida de participación de mercado en los próximos años debido a estos factores, acompañados de fuertes políticas de biocombustibles tanto en Indonesia como en Malasia. Esto representa una gran oportunidad para seguir impulsando las exportaciones argentinas de aceite de soja y aceite de girasol.

5. Reputación de deforestación de Argentina.

Otra oportunidad para Argentina radica en la reputación relacionada con la deforestación. La expansión del aceite de palma ha causado impactos negativos en la biodiversidad, lo que implica una amenaza significativa para el medio ambiente local y las selvas tropicales. Debido a esto, el aceite de palma ha sido eliminado en la Unión Europea como materia prima para la producción de biocombustibles (Mawardati & Syamni, 2021) (OMC, 2024).

En este marco, la reciente normativa 1115/2023 de la Unión Europea (EUR-Lex, 2023) ha introducido medidas para evitar la importación de productos relacionados con la deforestación. De este modo, la producción de aceite de palma y aceite de soja con destino a la Unión Europea deberán demostrar que el área cultivada está libre de deforestación, una medida que presenta desafíos de cumplimiento en estas áreas asiáticas.

Con los rendimientos estancados y los límites crecientes a las exportaciones, el aumento del área cosechada ha sido la principal fuente de crecimiento de la producción de aceite de palma tanto en Malasia como en Indonesia. Sin embargo, esto ha tenido un impacto directo en la reputación de deforestación de ambos países. Si India avanza en términos de políticas de deforestación para la neutralidad de carbono, se pueden esperar barreras arancelarias y no arancelarias como un posible conjunto de políticas para hacer frente a la deforestación importada. Las preocupaciones sobre la sostenibilidad en la producción de aceite de palma seguirán creciendo en los próximos años.

Recientemente, funcionarios de la Unión Europea destacaron los esfuerzos de Argentina hacia la sostenibilidad y las cadenas de suministro libres de deforestación. Los esquemas de certificación fueron considerados como “muy bien preparados, y ser los primeros puede darles ventajas competitivas no solo en el comercio con la UE, sino también en otros países”, refiriéndose a los desarrollos de trazabilidad de Argentina para certificar soja libre de deforestación (News Agrofy, 2024).

6. La guerra entre Rusia y Ucrania: un contexto para escalar las exportaciones de aceites vegetales de Argentina.

El girasol se produce a gran escala en un número limitado de países. En este sentido, dos tercios de la producción se concentran en Europa. Debido principalmente a la dinámica de costos logísticos, el girasol se transforma principalmente en los países donde se produce.

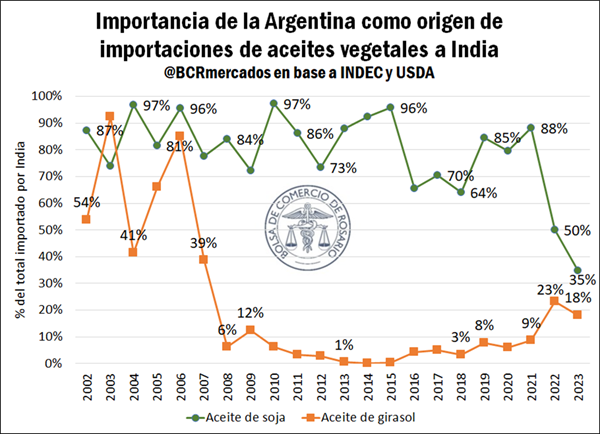

Sin embargo, solo hay tres exportadores netos de aceite de girasol en el mundo: Rusia, Ucrania y Argentina (Pilorgé, 2020). En este contexto, la guerra entre Rusia y Ucrania, que comenzó en febrero de 2022, ha generado muchas preocupaciones en las cadenas de suministro. Los eventos en el Mar Negro han surgido como un factor disruptivo nuevo, poderoso y persistente, que se espera tenga repercusiones políticas a largo plazo (Piñeiro & Tejeda, 2022).

El inicio de la guerra tuvo un impacto especial en las importaciones de aceite de girasol de India, que comenzaron a pivotar hacia el aceite de girasol argentino. La resiliencia de la cadena de suministro de aceite de girasol de Argentina, ubicada en una zona de paz, emerge como una ventaja estratégica para el país. La guerra entre Rusia y Ucrania sigue generando incertidumbre sobre el suministro de aceite de girasol al mercado indio, abriendo un claro camino para que Argentina crezca su presencia en la próxima década. Además, debido a los efectos de sustitución, esta situación podría aumentar la demanda de aceite de soja y elevar los precios si el conflicto se intensifica, amenazando las exportaciones a través del Mar Negro.

Además, en el contexto de crecientes tensiones entre Estados Unidos y China, la élite de política exterior de India considera el “multialineamiento» como el mejor medio para maximizar las oportunidades de desarrollo de India mientras se minimiza el riesgo de un deterioro en las relaciones con otras potencias importantes (Hall, 2016). Considerado como un conflicto que está «desgarrando el orden de seguridad global» (Poast, 2023), la guerra en curso entre Rusia y Ucrania ofrece a Argentina la posibilidad de acceder con más ímpetu al mercado indio mientras India diversifica sus orígenes para productos clave como los aceites vegetales.

7. Una industria aceitera orientada a la exportación en Argentina, con crecimiento del consumo interno de aceite de soja en Brasil y Estados Unidos.

La producción mundial de soja creció un 125% desde el comienzo de este siglo, especialmente impulsado por sus principales exportadores. Desde la campaña 2000/01 a la cosecha 2023/24, el 79% del crecimiento mundial en la producción de soja fue explicado por Brasil, Estados Unidos y Argentina. Mientras que Estados Unidos y Brasil son exportadores relevantes de soja como oleaginosa, principalmente hacia China, Argentina ha sido el principal exportador mundial de aceite y harina de soja durante más de 25 años. Desde la campaña 2014/15 hasta la 2022/23, Argentina representó el 44% de las exportaciones mundiales de aceite de soja. Brasil y Estados Unidos, los otros exportadores relevantes, mostraron cuotas de mercado del 13% y 7% de las exportaciones mundiales de aceite de soja, respectivamente.

La capacidad de molienda de oleaginosas de Brasil está distribuida en todo el territorio del país. Mato Grosso, el principal estado productor de soja en Brasil y el estado con mayor capacidad de crush, posee solo el 21,1% de la capacidad total de Brasil. Al igual que en Brasil, la molienda de soja en los EE. UU. está distribuida por todo el país, con Iowa como el principal estado, con solo el 19,1% de la capacidad de crush a nivel nacional.

Este escenario distribuido en Brasil y Estados Unidos contrasta fuertemente con la concentración que se encuentra en Argentina, particularmente en la región del Up River. En este sentido, el complejo Up River representa casi el 90% del procesamiento total de soja de Argentina en solo 70 kilómetros entre las ciudades de Timbúes y Arroyo Seco (D’Angelo & Terré, 2023).

Dado este contexto, se debe destacar que la producción de aceite de soja en Argentina está principalmente orientada a la exportación, una perspectiva diferente para los otros principales productores y exportadores de soja. En promedio, entre las cosechas 2018/19 – 2022/23, el 69% de la producción de aceite de soja en Argentina fue exportada, una cifra que se ubica en el 18% para Brasil y el 7% para Estados Unidos.

Reflexiones finales

India presenta una perspectiva formidable para los próximos años. Sus proyecciones de crecimiento económico y su creciente población urbana buscan desarrollar y diversificar los mercados en un país que aspira a ser la tercera economía más grande del mundo para 2030. Apoyado por estas dinámicas, se espera que el consumo de aceites vegetales en India continúe creciendo y diversificándose.

En este contexto, cuatro aceites vegetales destacan como actores clave y competidores en el consumo de India: los de palma, soja, girasol y colza. Los incentivos limitados para expandir la producción de oleaginosas en India dificultan su oferta interna de colza, palma y soja, mientras que la producción de girasol ha caído drásticamente tanto en superficie cultivada como en producción en las últimas décadas. Además, los aranceles prohibitivamente altos sobre las importaciones de aceite de colza hacen que tales importaciones sean casi imposibles en India.

Por otra parte, Indonesia y Malasia, los principales proveedores de aceite de palma de India, enfrentan un panorama de producción complejo. Con mandatos crecientes de mezcla con biocombustibles y rendimientos estancados, las exportaciones de estos dos países se están ralentizando, mientras que la demanda de India sigue aumentando.

Además, el mundo persiste con tres exportadores netos de aceite de girasol: Rusia, Ucrania y Argentina. De estos, Argentina es el único que no está envuelto en un conflicto militar que podría interrumpir las exportaciones agrícolas, como se observó en 2022 y 2023.

Asimismo, Estados Unidos y Brasil, actores clave junto con Argentina en la producción y exportación de soja, han incrementado significativamente su capacidad de crush. Sin embargo, sus exportaciones se enfocarían principalmente en la harina de soja, ya que el crecimiento de su capacidad de molienda está orientado a satisfacer la demanda interna de biocombustibles de primera y segunda generación, con el aceite de soja como materia prima.

Argentina se encuentra en una posición fuerte con oportunidades interesantes en este contexto. Con lazos que datan de la fundación de la República de la India, la relación entre Argentina e India es sólida y madura, disfrutando del estatus de Asociación Estratégica. El aceite de soja y girasol producido en Argentina supera con creces las necesidades de consumo interno. Además, la infraestructura de procesamiento industrial de estas oleaginosas está concentrada cerca de los puertos, lista para triturar y exportar.

Con la imposibilidad de importar aceite de colza, los grandes desafíos en la producción de aceite de palma de los competidores, una ventaja estratégica para el aceite de girasol al producirse en una zona de paz, y una competencia reducida en el mercado de aceite de soja, las oportunidades para profundizar el comercio de aceites vegetales con India son altamente favorables para Argentina.

En un mundo con riesgos geopolíticos crecientes (Piñeiro, Illescas, & Vicentin Masaro, 2024), y considerando el papel crucial de las exportaciones agroindustriales argentinas para la economía nacional, fortalecer el comercio y los lazos con India será esencial para la próxima década.

En este sentido, es imperativo asegurar acuerdos a largo plazo con India. Cuanto antes se establezcan, antes Argentina se posicionará como un proveedor privilegiado en un mercado que se espera sea uno de los más prometedores en términos de su rápido crecimiento y creciente sofisticación en las compras de alimentos. Para lograr esto, también es esencial fortalecer y expandir los lazos comerciales actuales, posicionando los productos argentinos frente a los consumidores locales e invirtiendo en tecnología productiva y logística para satisfacer esta creciente demanda en el momento adecuado (Piñeiro & Tejeda, 2022).

Este trabajo ha puesto el foco en el comercio de aceites vegetales. Sin embargo, Argentina tiene oportunidades y fortalezas para fomentar el comercio y la cooperación con India en muchos bienes y sectores: legumbres, productos lácteos, aceites refinados, maquinaria agrícola, petróleo y gas, litio, oro, entre otros. Los acuerdos mencionados deberían incluir estratégicamente el mayor número de bienes en los que Argentina pueda profundizar su presencia internacional con India.

Primicias Rurales

Fuente: Informativo Semanal BCR