Rosario, domingo 16 marzo (PR/25) — El ingreso de maíz al Gran Rosario se mantuvo muy firme el primer bimestre de 2025, aunque las lluvias de marzo ralentizaron la logística. La comercialización de soja en precosecha perdió ritmo, aunque los precios se mantienen sólidos.

El Reporte del Mercado de Granos BCR, muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. En esta edición, se destaca el gran dinamismo en el ingreso de camiones de maíz al Gran Rosario en el primer bimestre del año y cómo avanzan las descargar del maíz 2024/25; el ritmo que está teniendo el anote de ventas externas de maíz 2024/25 (DJVE) tras el comienzo de la nueva campaña; cómo avanza la situación comercial de la soja nueva a pocas semanas de que comience la cosecha 2024/25; el desempeño del mercado de trigo tras 4 meses de iniciada la cosecha; la volatilidad que está registrando el mercado de Chicago tras la serie de anuncios de Trump en Estados Unidos.

1- Sólido ingreso de camiones de maíz en el primer bimestre del año a medida que se configura el ingreso del maíz nuevo

Entre diciembre y febrero el precio futuro del maíz en el mercado a término de Chicago escaló 15%. El mercado local replicó esta tendencia, y la Pizarra Rosario escaló un 7% en dólares al tipo de cambio MEP.

Por el lado de la demanda externa, el contexto de Brasil con stocks ajustados, alta demanda doméstica del cereal y cierto atraso en la cosecha favoreció al mercado FOB de Argentina, ya que parte de la demanda externa del cereal brasilero se trasladó a la plaza local, consiguiendo embarques récord de maíz para cada mes desde diciembre. Claramente, esto estuvo acompañado de una buena dinámica comercial del stock remanente de la cosecha vieja, que permitió mantener fluida a la cadena comercial.

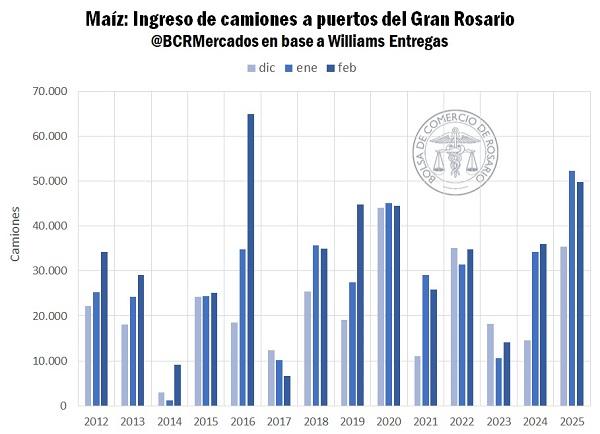

La dinámica virtuosa para el mercado argentino llevó a que el ingreso de camiones al Gran Rosario registre valores máximos, traccionando entregas de lo que hoy es ya granos correspondientes a la campaña vieja 2023/24. En base a datos de Williams Entregas, puede estimarse que solo en enero ingresaron 52.324 camiones a los puertos, más que el acumulado entre febrero y marzo del 2023, campaña castigada severamente por la sequía, pero meses estacionalmente marcados por el inicio de la cosecha. Luego, en febrero la dinámica fue prácticamente igual, marcando un hito para el mes y alcanzando un récord para el trimestre diciembre-febrero de más de 137.000 camiones, con un promedio de 28 t por camión habrían ingresado a los puertos del Up-River 3,8 Mt de maíz (el 66% ingresando durante 2025).

Sin embargo, transcurrido casi la mitad del mes de marzo todavía la típica estacionalidad fruto del inicio fuerte de la cosecha de maíz temprano en Argentina no se ha sentido sobre las terminales portuarias. Lluvias recurrentes han interrumpido el flujo de cosecha, y en las dos primeras semanas del mes solo ingresaron 10.000 camiones con maíz, siendo el acumulado más bajo en una década (inclusive por debajo del año 2023) y cortando con la inercia del cereal.

Del lado de las proyecciones productivas, esta semana el informe mensual de estimaciones de GEA-BCR recortó a 44,5 Mt la producción de maíz para el ciclo 2024/25, muy lejos del rango potencial de 52 a 53 Mt que se esperaba a fines del año pasado.

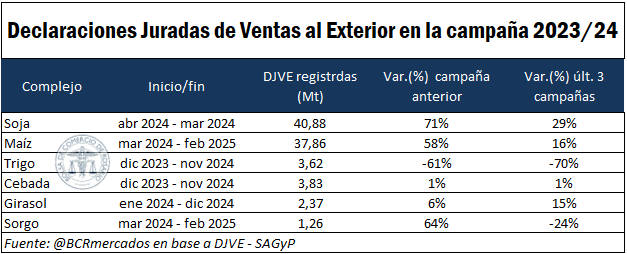

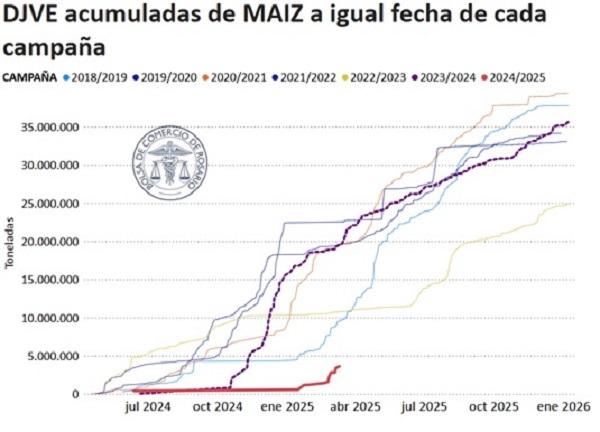

En línea con lo anterior, las registraciones de ventas al exterior a esta altura también corren muy por detrás de lo normal para los últimos seis años. Con 3,6 Mt registradas en DJVE a la fecha, es el acumulado más bajo desde la 16/17.

En general, se observa un cambio de patrón en la forma de anotar ventas externas, sin grandes adelantos en el tiempo respecto al anote. El sector exportador estaría operando más cubierto entre compras domésticas y ventas externas, sumado que cambiaron las reglas de juego tanto a nivel macroeconómico como normativo. En este sentido, se destaca un mayor volumen de registraciones de DJVE para embarques cercanos, mientras que no crece con fuerza el anote para embarques muy diferidos. Dentro del nuevo marco arancelario, actualmente anotar de forma muy anticipada también tiene un costo financiero más amplio, debido a que se deben liquidar los dólares de toda la exportación a los 15 días de la registración para acceder a las alícuotas de Derechos de Exportación reducidas, mientras que antes solo era obligatorio ingresar el monto de los DEX a los 5 días del anote y el resto al poco tiempo de cumplido el embarque. En este contexto, en lo que respecta al maíz, en los últimos 20 días se registraron en DJVE el 60% del total de toneladas de maíz registradas para la 2024/25.

2- La comercialización de soja avanza con cautela en el período de precosecha, aunque los basis locales contra Chicago se fortalecen

Dando vuelta la página para centrarnos en el mercado de soja, faltan pocas semanas para que comience formalmente la campaña 2024/25 el próximo 1ro de abril, y se continúa observando un mercado cauteloso a la hora de cerrar negocios. Hasta el momento se comercializaron 6,7 Mt entre industria y exportación según SAGyP, lo cual es 14,4% de lo previsto a producir y el menor guarismo relativo desde el ciclo 2015/16 para esta altura del año.

Las recientes proyecciones de producción de GEA-BCR marcan 46,5 Mt de soja para la campaña 2024/25, lo cual es 1 Mt menos que el mes pasado y 3,5 Mt menos que la campaña pasada. Se destacan mejoras muy importantes en las condiciones de los cultivos de zona núcleo, pero que no llegan a compensar las complicaciones en la región norte, afectada por falta de agua, y destacando algunas subzonas de la región central con excesos hídricos. El comentario es que la variabilidad de rindes entre lotes y regiones podría ser grande, lo cual genera incertidumbre en materia productiva en un contexto donde los rindes de equilibrio en campo alquilado con los precios actuales están relativamente altos.

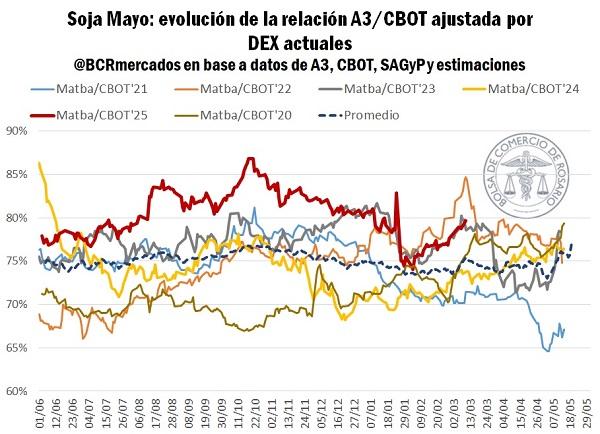

Si se analiza el basis de A3 contra Chicago ajustado por DEX actuales, la posición a cosecha del mercado local se está fortaleciendo luego de la baja temporal de retenciones, ubicándose por encima del promedio. Esto indica que persisten buenas cotizaciones contra Chicago. A nivel internacional, en el corto plazo se percibe escasez de soja en China, lo cual brinda cierto soporte a las cotizaciones en general, especialmente en un contexto de atraso logístico para los embarques de Brasil, que persistiría al menos hasta finales de abril cuando se haga sentir la estacionalidad de la cosecha sudamericana. El Ministerio de Agricultura de China, reportó en su último informe mensual CASDE una situación de escasez de soja y “las expectativas alcistas de corto plazo son fuertes” para su mercado local.

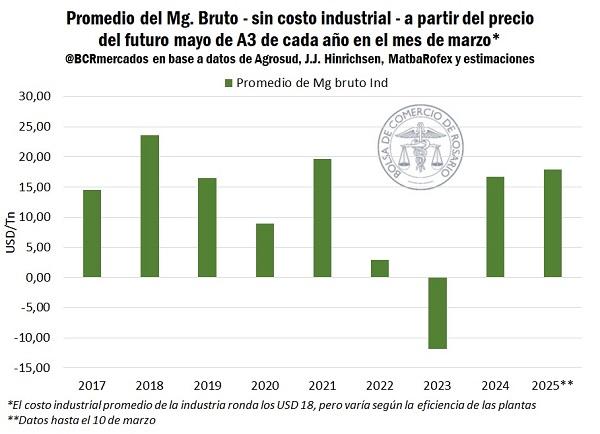

Del lado de los márgenes brutos para la industria y la exportación, a los precios que cotiza el futuro soja mayo de A3 éstos no lucen favorables para exportar poroto. No obstante, hace algunas semanas atrás cuando las primas en Brasil subieron con fuerza se realizaron algunos anotes de ventas externas (DJVE) para poroto por 388.000 toneladas para embarcar entre mayo y junio con destino muy probable a China.

Para el caso de los productos industriales, en el siguiente gráfico se muestra el margen bruto teórico sin considerar el costo de industrialización – que en el promedio de la industria ronda los USD 18, y en general se encuentra similar al año pasado a esta altura y mejor en comparación con el año 2022 y 2023. Se recalca que, la conveniencia de comprar a los precios actuales de mercado depende de la eficiencia de cada industria, ya que plantas con alto costo relativo de industrializar no alcanzarían a registrar un margen bruto neto positivo actualmente.

En el mercado surge la incógnita de si el recrudecimiento de la guerra comercial entre Estados Unidos y China mejorará en sobremanera las condiciones para exportar poroto de soja en detrimento de los productos industriales en Argentina. Esto, en línea con lo que sucedió en la campaña 2018/19 que se tuvo un récord de exportaciones de soja sin procesar en Argentina debido al conflicto entre las dos potencias sumado que se tenía una gran oferta disponible en el mercado local. En cuanto a esta posibilidad, es importante recalcar que las condiciones son diferentes, dado que Brasil produce casi 50 Mt más que dicha campaña y si bien China importará 27 Mt más que en el ciclo 2018/19, el potencial crecimiento en las exportaciones de Brasil para igual período ronda las 34 Mt. A esto se agrega que Argentina tiene una oferta total más baja que dicho período y la demanda de productos industriales se mantiene sólida. En este sentido, descontamos mayores exportaciones de poroto en la campaña 2024/25, pero con limitaciones para alcanzar los niveles del ciclo 2018/19.

3- En el mercado de trigo priman las condiciones con entrega relativamente corta y los negocios con precio firme

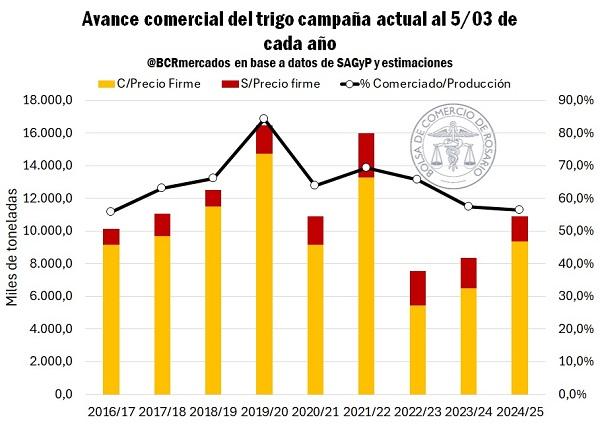

Transcurridos casi 4 meses desde el comienzo de la campaña 2024/25 de trigo en Argentina, hasta el 5 de marzo se comercializaron 10,89 Mt según datos de SAGyP, marcando el mayor valor absoluto desde la campaña 2021/22. Como porcentaje de la producción, sin embargo, se comerció el 56,4% y es el menor avance relativo desde la campaña 2016/17, tomando una cosecha de 19,3 Mt. Por otro lado, considerando lo que se vendió y que aún no tiene precio firme respecto al total comerciado representa solo el 14% y en comparación a los años anteriores es el guarismo más bajo desde la campaña 2019/20. Esto puede marcar cierta reticencia en brindar condiciones a fijar en el mercado y la búsqueda de concretar mayor proporción de negocios con precio firme.

En cuanto a la dinámica que está teniendo el mercado de trigo según SIO-Granos, tampoco se están haciendo muchos negocios con entregas diferidas largas. Esto en línea con un programa de exportación que crece de forma paulatina y muy cubierto entre lo anotado de DJVE y compras internas de la exportación, por lo que no habría tanto apremio por originar con rapidez. A esto se agrega que los precios FAS diferidos hacia el mes de junio/julio no darían buen margen actualmente para cerrar negocios FOB, con un mercado que podría estar esperando mejores valores de exportación a medida que nos alejamos del período de cosecha.

A nivel internacional, el hemisferio norte comienza el nuevo ciclo 2025/26 en julio, pero se espera menos oferta y exportaciones, por lo que podría haber un mayor sostén para los valores FOB de Argentina. Actualmente, Argentina es el origen con mejores precios FOB ya que ni la UE ni Rusia están siendo tan agresivos en materia de precios dada la menor disponibilidad para exportar. De momento, estas podrían ser algunas perspectivas desde la óptica del mercado, pero se destaca que los factores geopolíticos están muy presentes y lo que pase entre Rusia y Ucrania sumado a la postura que tome Estados Unidos, agrega incertidumbre y mayores probabilidades de que acontezcan “Cisnes Negros” que cambien las expectativas.

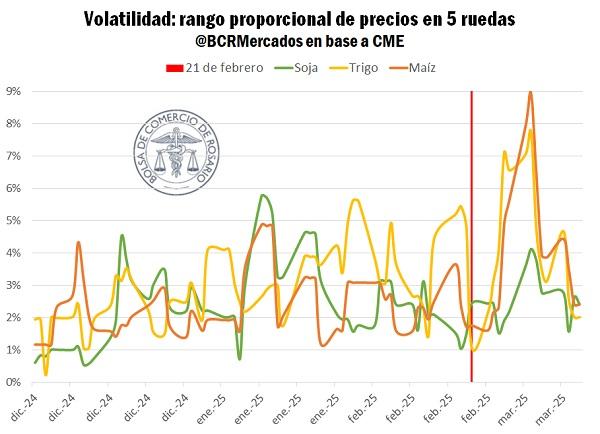

4- En Chicago reina la volatilidad

La incertidumbre se apoderó del mercado de granos y las cotizaciones futuras en Chicago siguieron el ritmo de los anuncios de política comercial y consecuentes represalias entre los Estados Unidos y sus socios comerciales.

Los futuros de maíz habían llegado a máximos de 15 meses en la plaza norteamericana el pasado 21 de febrero, superando los 198 USD/t. Desde entonces, el contrato más operado por el cereal se desplomó hasta los 177 USD/t (-11%) donde hizo piso y ha venido recuperando terreno levemente durante estas últimas ruedas.

Lo mismo ocurrió para el trigo y la soja, luego del 21 de febrero sus cotizaciones se desplomaron un 11% y 5,5% respectivamente haciendo piso también el martes de la semana pasada. Sin embargo, desde entonces la recuperación ha sido errática y aún los valores negociados están lejos de los niveles previos.

Si bien el nuevo presidente de los Estados Unidos ya había anticipado parte de su política internacional advirtiendo sobre la posible imposición de aranceles desde antes de las elecciones, desde febrero la nueva administración ha intensificado su postura. En un intento de simplificación y resaltando los puntos más destacados, cronológicamente se podría resumir los anuncios y medidas de las últimas semanas en los siguientes puntos:

- 1 de febrero: El presidente Donald Trump anuncia aranceles del 25% a todas las importaciones desde México y Canadá, con excepción de los recursos energéticos canadienses, que estarán sujetos a un arancel del 10%.? Además, se impone un arancel adicional del 10% a todas las importaciones provenientes de China.?

- 4 de febrero: Se pospone la entrada en vigor de los aranceles a México y Canadá por 30 días, tras negociaciones con ambos países.?

- 27 de febrero: Se anuncia que el arancel del 10% a China se incrementará al 20% a partir del 4 de marzo.?

- 4 de marzo: Entran en vigor los aranceles del 25% a México y Canadá, y del 20% a China.?

- 6 de marzo: Tras una conversación telefónica con la presidenta de México, Sheinbaum, Trump anuncia una prórroga hasta el 2 de abril para la imposición de aranceles del 25% a productos de México y Canadá incluidos en el T-MEC.

- 12 de marzo: Se implementan aranceles del 25% sobre las importaciones de acero y aluminio. ?Por su parte, la Unión Europea anuncia represalias con aranceles por 28.000 millones de dólares en productos estadounidenses, programados para abril.?

- 13 de marzo: Trump amenaza con un arancel del 200% a bebidas alcohólicas de la UE si no retiran los aranceles al whisky estadounidense.?

- 2 de abril: El gobierno de EE. UU. planea imponer aranceles recíprocos a varios países del mundo con lo que tendría desventaja comercial. En función de lo que se aplique a México, decidirá si impone medidas de represalia contra EE. UU. o continúa con negociaciones. ?

Más allá del objetivo final de la nueva administración, la constante incertidumbre en torno a la política arancelaria ha generado una marcada volatilidad en los precios, afectando no solo al mercado de granos, sino también a los mercados financieros en general, donde las fluctuaciones en las cotizaciones reflejan la creciente preocupación de los operadores y confabulan contra la formación de expectativas.

Si bien esto recién comienza y aún han pasado pocas ruedas para sacar conclusiones definitivas, podríamos inferir que el nivel de volatilidad en las cotizaciones de Chicago ha aumentado significativamente, principalmente en maíz y trigo, dos cultivos que venían de marcar precios máximos en varios meses y para los cuales los fundamentos de oferta y demanda trazan un sendero más alcista en términos relativos.

Como indicador proxy para medir la volatilidad, el rango proporcional de precios cada 5 ruedas miden la dispersión relativa de los precios entre el más alto y bajo dentro de cada intervalo. A medida que la diferencia proporcional aumenta, implica una volatilidad más alta. Luego del 21 de febrero estas diferencias proporcionales llegaron al 9% para el maíz siendo que para encontrar algo similar habría que remontarse hasta julio del 2023.

Más allá de cualquier indicador, sin dudas la incertidumbre se ha apoderado de los mercados financieros y de commodities en las últimas semanas. Formar expectativas y tomar decisiones en un marco de alta volatilidad y poca previsibilidad a nivel internacional se torna extremadamente difícil. Probablemente, nos encontremos con un mercado de futuros mucho más errático que el del año pasado, descontando en precios mucho más que sólo los factores climáticos.

Primicias Rurales

Fuente: Informativo Semanal BCR

En cuanto al maíz, el informe destacó una normalización de los precios tras el pico exportador de los últimos meses. A finales de enero, el cereal llegó a cotizar al 72% del valor de la soja, un máximo estacional que no se registraba en más de una década. Con la llegada de la nueva cosecha, esa relación comenzó a ajustarse, incentivando el avance en los compromisos comerciales. En paralelo, el trigo mostró una dinámica dispar: si bien las exportaciones siguen retrasadas, la industria local se mantuvo muy activa, alcanzando el mayor volumen de compras en diez años para el primer cuatrimestre de la campaña.

En cuanto al maíz, el informe destacó una normalización de los precios tras el pico exportador de los últimos meses. A finales de enero, el cereal llegó a cotizar al 72% del valor de la soja, un máximo estacional que no se registraba en más de una década. Con la llegada de la nueva cosecha, esa relación comenzó a ajustarse, incentivando el avance en los compromisos comerciales. En paralelo, el trigo mostró una dinámica dispar: si bien las exportaciones siguen retrasadas, la industria local se mantuvo muy activa, alcanzando el mayor volumen de compras en diez años para el primer cuatrimestre de la campaña.