Rosario, domingo 22 marzo (PR/26) — La colza, la camelina y la carinata integran un conjunto de oleaginosas con creciente inserción en mercados vinculados a la bioenergía —especialmente en el caso de la camelina y la carinata—, bajo esquemas productivos y comerciales diferenciados del complejo oleaginoso tradicional.

El objetivo de este informe es analizar las características productivas y el panorama actual de estos cultivos en la Argentina. El abordaje se presenta en dos entregas: esta primera nota se enfoca en las características generales, el contexto productivo y de mercado, y las principales ventajas de estas oleaginosas; en una segunda publicación se profundizará en su dinámica de comercialización y en los mecanismos de formación de precios.

El avance de estas oleaginosas responde, en parte, a la convergencia entre la necesidad de intensificar los sistemas productivos, los aportes ambientales y agronómicos de estos cultivos y la expansión de los mercados energéticos sustentables. A continuación, se analizan estos factores.

Intensificación agrícola y aprovechamiento del barbecho invernal

La intensificación de los sistemas agrícolas, orientada a mejorar la eficiencia productiva, encuentra en estos cultivos una alternativa para sumar etapas productivas a las rotaciones, generar una renta adicional y reemplazar el barbecho por períodos activos de fotosíntesis y fijación de carbono. Según el caso específico, actúan como “cultivos de servicio con renta” o puentes verdes, al ocupar ventanas productivas asociadas a períodos de descanso del suelo.

Dado que en Argentina existen amplias superficies en barbecho invernal —especialmente en regiones alejadas de la influencia marítima—, estas especies encuentran su nicho productivo: la colza1 y la carinata se adaptan preferentemente a barbechos más largos, mientras que la camelina, por su ciclo más corto, se ajusta mejor a ventanas productivas más acotadas.

Ventajas productivas y ambientales

De acuerdo con investigaciones de la Facultad de Agronomía de la Universidad de Buenos Aires (FAUBA), el desarrollo de raíces profundas y pivotantes en este grupo de cultivos favorece la descompactación biológica, mejora la aireación del suelo y aumenta la infiltración de agua, contribuyendo a un funcionamiento más eficiente del perfil edáfico.

Asimismo, estos cultivos presentan una elevada producción de biomasa, con un aporte significativo al balance de carbono del sistema, ya que parte de esa biomasa se incorpora al suelo y promueve el incremento del carbono orgánico y la disponibilidad de nutrientes.

A ello se suma el efecto alelopático de estos cultivos —especialmente en la camelina—, que contribuye al control de malezas y permite entregar el lote en mejores condiciones para el cultivo siguiente. Este atributo resulta clave en zonas con presencia de malezas resistentes, donde los barbechos prolongados son costosos, y refuerza el valor de la diversificación de rotaciones como herramienta central del manejo integrado de malezas, en línea con los enfoques promovidos por la Red de Manejo de Plagas (REM) de Aapresid2.

Demanda específica y destino energético

El desarrollo de estas oleaginosas invernales está impulsado por la creciente demanda de la industria energética de aceites certificados con baja huella ambiental, destinados tanto a biodiésel convencional como a biocombustibles avanzados, como el Aceite Vegetal Hidrotratado (HVO) y el Combustible Sostenible de Aviación (SAF).

Dentro de estos mercados, el SAF se posiciona como una de las principales alternativas para la descarbonización del transporte aéreo, permitiendo reducir las emisiones de gases de efecto invernadero hasta en un 80% respecto de los combustibles fósiles tradicionales.

Actualmente existen más de 300 proyectos de desarrollo de SAF en 40 países con Estados Unidos concentrando aproximadamente el 35% de la capacidad proyectada. En ese marco, en agosto de 2025, YPF y Essential Energy firmaron un acuerdo para la creación de Santa Fe Bio, una biorrefinería destinada a la producción de HVO y SAF en Argentina.

No obstante, el fuerte impulso que cobró la demanda de SAF en base a los últimos compromisos regulatorios y objetivos de descarbonización, incluidos mandatos de mezcla y metas de reducción de emisiones, en Europa, Estados Unidos y economías de Asia hacen prever una necesidad estructural de ampliar la capacidad instalada en el mediano plazo. Este escenario abre nuevas oportunidades para cultivos oleaginosos alternativos capaces de abastecer materias primas sostenibles para la industria energética.

Localización, superficie implantada y rindes

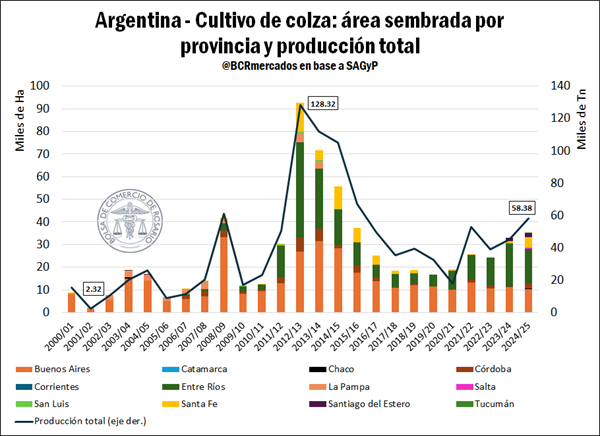

En términos generales, según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la colza presenta mayor concentración en Tucumán, Chaco y Santiago del Estero, con presencia adicional en Santa Fe y Córdoba.

En la provincia de Buenos Aires conviven la colza y la camelina en las zonas centro, norte y sudeste, mientras que en el sudoeste bonaerense la camelina adquiere mayor relevancia. Entre Ríos es la provincia con mayor superficie implantada con oleaginosas invernales del país: según estimaciones de la Bolsa de Cereales de Entre Ríos, alcanzó 31.200 ha y una producción total de 48.620 t la campaña 2025/26.

Según comentó el experto Jorge Bassi en el podcast “Levantando la perdiz” de AAPRESID del 3 de junio de 20253, la superficie total implantada con oleaginosas invernales en Argentina se ubicó en torno a las 170.000 ha en 2025, lo que representa un crecimiento significativo respecto de tres años atrás, cuando las estimaciones rondaban las 30.000 ha.

De acuerdo con cifras de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), para la campaña 2024/25, la colza alcanzó una superficie sembrada de 35.147 ha y una producción de 58.379 t. Los rendimientos promedio de la colza son cercanos a 2 t/ha, con marcadas diferencias regionales: desde 1,6 t/ha en Córdoba hasta valores próximos a 3,5 t/ha en el sudeste bonaerense.

En el caso de la camelina y la carinata, si bien no existen aún estadísticas oficiales consolidadas, estimaciones basadas en información de empresas y acopios indican superficies superiores a las 35.000 ha en cada cultivo para la campaña 2025/26. Los rendimientos actuales se ubican entre 0,6 y 1,2 t/ha en camelina y en torno a 1,4 t/ha en carinata.

Desafíos y oportunidades

El principal desafío de la cadena a nivel global es desarrollar nuevas fuentes de energía renovable que atiendan el incremento exponencial de la demanda proyectada. A nivel local, voces del sector coinciden en que el desafío central consiste en traducir los beneficios ambientales de estos cultivos en valor económico concreto para el productor, lo que exige avanzar en esquemas de certificación que vinculen la producción primaria con las cadenas industriales de aceites y biocombustibles.

Esto implica, a su vez, generar las bases para un crecimiento orgánico: seleccionar los mejores materiales de semilla, garantizar el acompañamiento técnico durante el cultivo y desarrollar la infraestructura industrial para ofrecer soluciones logísticas adecuadas a los productores.

En materia de mejoramiento genético, persiste el reto de acompañar la expansión territorial de estas oleaginosas mediante una mayor adaptación genética a la diversidad de ambientes productivos del país.

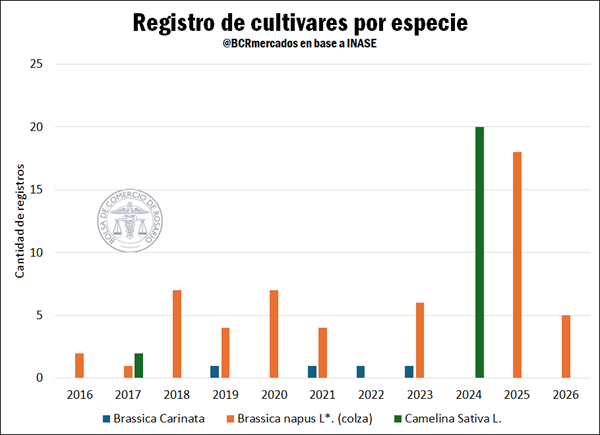

Según INASE, más del 50% de los cultivares disponibles de estos tres cultivos se inscribió en los últimos dos años y, en colza, más de un tercio de los registros de la última década corresponde a 2025, lo que evidencia una fase de aceleración en el desarrollo genético.

En los últimos diez años, las inscripciones de cultivares combinan participación pública y privada, aunque con predominio empresarial. En camelina, la mayoría de los registros desde 2016 fueron solicitados4 por firmas extranjeras con representación local.

En carinata, el 75% de los cultivares fue inscripto por una empresa nacional radicada en Santa Fe, la cual cuenta con un programa de investigación de carinata radicado en Venado Tuerto con ensayos a campo en todo el territorio agrícola.

En colza, de los 54 cultivares registrados, 46 corresponden a empresas extranjeras, 6 a una firma nacional y 2 fueron solicitados por el Instituto Nacional de Tecnología Agropecuaria. En términos territoriales, la representación se concentra principalmente en Buenos Aires, Santa Fe y Córdoba.

Desde la perspectiva agronómica, los principales desafíos se concentran en el manejo, especialmente en la etapa de implantación; en tanto que el desarrollo comercial de estos cultivos enfrenta, además, desafíos vinculados a la escala y continuidad de la oferta, la articulación entre los distintos eslabones de la cadena y el cumplimiento de certificaciones y estándares de sostenibilidad exigidos por los mercados de bioenergía.

Al respecto, el especialista Rubén Dicún5 subraya que la carinata se desarrolla bajo un esquema de producción trazado y certificado, y que su valor no debe medirse únicamente por el margen directo: integrada como alternativa invernal en la rotación, mejora las condiciones del suelo y contribuye al desempeño del cultivo siguiente, por lo que su verdadero rendimiento solo se comprende al analizarlo dentro del sistema productivo.

En este contexto, diversos expertos coinciden en que Argentina cuenta con una ventaja comparativa real: la disponibilidad de superficie libre en invierno y las buenas prácticas de labranza de sus productores la posicionan como un actor estratégico en el desarrollo de biocombustibles y en la inserción de su complejo agroindustrial en la transición energética global.

Desarrollo e investigación

La consolidación de estos cultivos en Argentina se sustenta en un trabajo sostenido de investigación orientado a su adecuada inserción en las rotaciones agrícolas. La FAUBA desarrolla en ese sentido líneas de estudio centradas en la caracterización genética y la zonificación ambiental, con una trayectoria consolidada en colza y carinata a la que se suma, más recientemente, investigación específica sobre camelina.

La combinación de herramientas de modelización y ensayos a campo, articulada con inversiones privadas en investigación y desarrollo y con el apoyo de organismos públicos, permite acelerar la transferencia de resultados.

Este esquema de cooperación público-privada constituye un ejemplo a seguir para acortar la curva de adopción de estos cultivos y consolidar su inserción en el sistema agrícola argentino.

Los autores agradecen la colaboración de Jorge Bassi, Rubén Dicún y Luciana Huergo por su revisión del documento y sus aportes durante la elaboración de esta nota.

1 La colza presenta cultivares de hábito invernal y primaveral, cuya adecuada adaptación al ambiente y a la fecha de siembra resulta clave para optimizar los rendimientos.

2 Asociación Argentina de Productores en Siembra Directa (AAPRESID). (2017, 25 de septiembre). Rotación de cultivos: primera herramienta para luchar contra las “malezas resistentes”.

3 Disponible en: https://www.youtube.com/watch?v=91iwc5WUPfQ&list=PLMiwxgAFUG9eDnVJww_zVlj3eUjFVtunO&index=25

4 El solicitante es quien presenta formalmente el cultivar para su inscripción en INASE, ya sea quien desarrolló genéticamente el material, o el titular de los derechos comerciales en el país. El representante es quien actúa en nombre del solicitante, generalmente cuando el desarrollador es extranjero.

5 Licenciado en Administración de Empresas (UBA), Country Head Argentina de Nufarm Argentina (ex Nuseed), empresa multinacional de semillas especializada en tecnología para cultivos agrícolas.

Fuente: BCR Informativo Semanal

Primicias Rurales