Buenos Aires, martes 12 julio (PR/25) —El 23 de julio, el presidente Javier Milei anunció una reducción permanente de los Derechos de Exportación (DEX) aplicados a diversos productos del complejo agroindustrial. La medida contempla rebajas en las alícuotas para la carne vacuna y aviar (de 6,75% a 5%), el maíz y el sorgo (de 12% a 9,5%), el girasol (de 7% a 5,5%), la soja (de 33% a 26%) y sus subproductos (de 31% a 24,5%). A diferencia de la reducción transitoria implementada entre febrero y junio de 2025, esta baja tiene carácter permanente y constituye un paso concreto hacia la eliminación definitiva de un tributo que ha impactado negativamente en el sector agropecuario desde su reimplantación en 2002.

Desde IERAL venimos siguiendo de cerca la evolución del tema, con especial énfasis en el análisis del impacto potencial de estas medidas sobre la rentabilidad de la producción de granos y la recaudación fiscal en los distintos niveles de gobierno (Nación y provincias). A comienzos de año calificamos la baja transitoria como “un paso en la dirección correcta” y, más adelante, en otra columna, advertimos que sería un error “volver atrás” una vez vencido el plazo en junio.

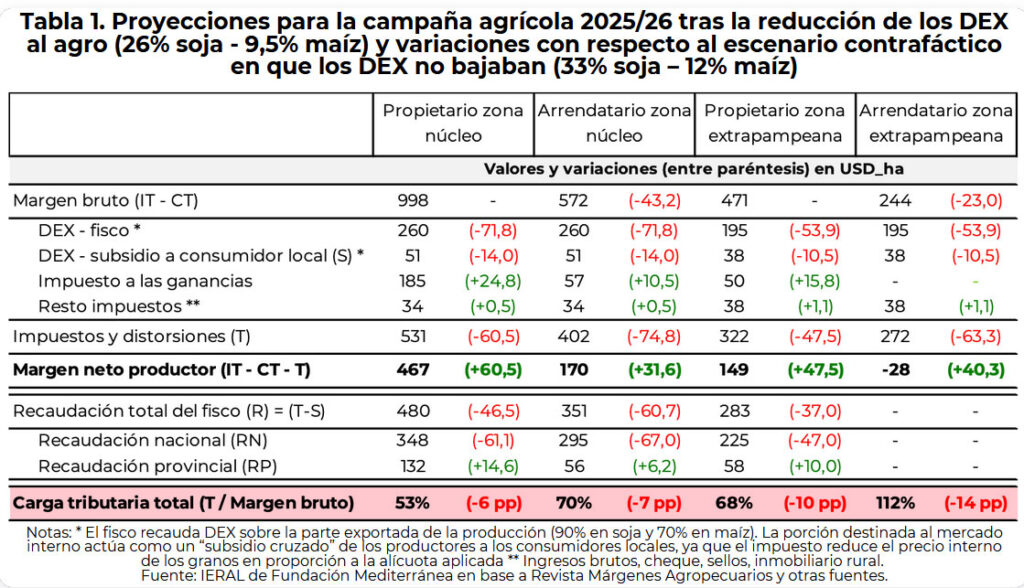

En esta ocasión, a partir del nuevo esquema tributario y las cotizaciones futuras de los granos, se presenta una primera estimación de la rentabilidad agrícola para la campaña 2025/26, diferenciando los márgenes antes y después de impuestos. El objetivo es aproximar el impacto microeconómico de la medida, tanto sobre la rentabilidad del productor como sobre la recaudación fiscal de Nación y provincias, comparando los resultados del nuevo escenario con un contrafáctico en el que las alícuotas de DEX se mantenían sin cambios. Adicionalmente, se incorpora una comparación histórica que permite ubicar los márgenes actuales en perspectiva frente a los registros de campañas anteriores.

El marco de referencia para los cálculos es el conjunto de modelos agrícolas que IERAL viene utilizando desde hace tiempo. Se analizan cuatro casos que buscan reflejar la heterogeneidad del sector, definidos a partir de dos zonas geográficas —la zona núcleo (sudeste de Córdoba, sur de Santa Fe y norte de Buenos Aires) y la zona extrapampeana (norte de Córdoba, Santiago del Estero y otras áreas del centro-norte del país)— y dos modalidades de tenencia de la tierra: campo propio y campo alquilado. En todos los casos se considera una escala de 500 hectáreas con una rotación de cultivos del 50% soja y 50% maíz. Además, se supone que el 90% de la soja producida en cada establecimiento tiene destino de exportación y el 10% se vende en el mercado interno; en el caso del maíz, se considera una relación 70-30%, respectivamente.

Las principales diferencias entre zonas responden a la productividad de la tierra (rendimientos), las distancias a puerto (costos de transporte) y los requerimientos específicos de insumos y labores según la ubicación (costos directos). En tanto, la diferencia entre propietarios y arrendatarios dentro de una misma zona está dada por el costo del alquiler, que se calcula en quintales fijos de soja por hectárea (15 en la zona núcleo y 8 en la extrapampeana), valuados al precio FAS Rosario vigente al momento de la cosecha.

Efectos de la reducción de DEX en rentabilidad y recaudación

En la tabla 1 se presenta la estimación de los principales efectos de la medida sobre rentabilidad esperada y recaudación del Estado para la campaña agrícola 2025/26. Además de los supuestos antes mencionados, las proyecciones asumen precios FOB (puertos argentinos) de USD 420/ton para la soja y de USD 214/ton para el maíz (promedio marzo – agosto 2026, ajustados según cotizaciones futuras en el mercado de Chicago) y un escenario en que los costos de producción de los distintos modelos agrícolas se mantienen constantes en dólares reales al nivel de mediados 2025.

La tabla muestra los resultados proyectados para los cuatro casos analizados, incorporando la reducción de DEX (escenario vigente, con alícuotas de 26% para soja y 9,5% para maíz). Entre paréntesis se indican las variaciones respecto de un escenario contrafáctico en el que las alícuotas se mantenían en los niveles previos (33% para soja y 12% para maíz).

Principales conclusiones que surgen de la simulación

La rentabilidad neta del productor (margen después de impuestos) mejora entre USD 31,6 y USD 60,5 por hectárea, según la zona y el régimen de tenencia de la tierra. Para productores propietarios, la mejora en el margen neto (ingresos menos costos e impuestos) asciende a USD 60,5/ha en zona núcleo y USD 47,5/ha en zona extrapampeana. Para productores arrendatarios la mejora es de USD 31,6/ha en zona núcleo y USD 40,3/ha en zona extrapampeana, aunque en este último caso la mejora solo alcanzaría para reducir pérdidas (de – USD 68 a – USD 28/ha).

La recaudación por DEX cae entre USD 53,9 y USD 71,8 por hectárea (una pérdida del 22?% respecto al escenario sin desgravación), pero la recaudación tributaria total (nación + provincias) se reduce proporcionalmente menos (entre 9% y 15%). Esto se explica, principalmente, por una mayor recaudación del impuesto a las ganancias y en menor medida de otros tributos (ingresos brutos, cheque).

Las provincias captarían entre USD 6,2 y USD 14,6 adicionales por hectárea (un aumento del 12% al 21% según la zona), mientras que Nación perdería entre USD 37 y USD 60,7 por hectárea (una caída del 15-18%). En este análisis se excluye el caso del productor arrendatario de la zona extrapampeana, dado que, bajo los supuestos del modelo y las condiciones actuales de precios, costos y presión tributaria, esa tierra directamente no sería puesta en producción y por ende no generaría ingresos al fisco.

La carga tributaria total —entendida como el porcentaje de la renta generada (ingresos menos costos) que el productor no puede apropiarse por efecto de los impuestos— se reduce entre 6 y 14 puntos porcentuales tras la desgravación. No obstante, seguirá siendo muy elevada: alcanza entre el 53% y el 70% para propietarios y arrendatarios de la zona núcleo, y entre el 68% y el 112% en la zona extrapampeana. Que en todos los casos supere el 50% implica que, en dólares por hectárea, el productor seguirá perdiendo más por impuestos que lo que logra conservar como ingreso neto.

En relación con este último punto, si bien la simulación simplifica una realidad diversa incluso dentro de una misma zona (al asumir ciertos niveles de eficiencia, esquemas de rotación, etc.), el resultado de una carga tributaria superior al 100% para arrendatarios de la zona extrapampeana ayuda a comprender una preocupación recurrente en el sector: los impuestos vuelven inviable la actividad en zonas marginales, de menor productividad y mayor distancia a los puertos, especialmente si hay que pagar alquiler. Sin embargo, si continúa el proceso de desgravación de los DEX, muchas de estas tierras podrían volverse rentables y reactivarse la expansión de la frontera agrícola.

¿Cómo comparan las proyecciones de rentabilidad para la campaña 2025/26 con las de campañas anteriores?

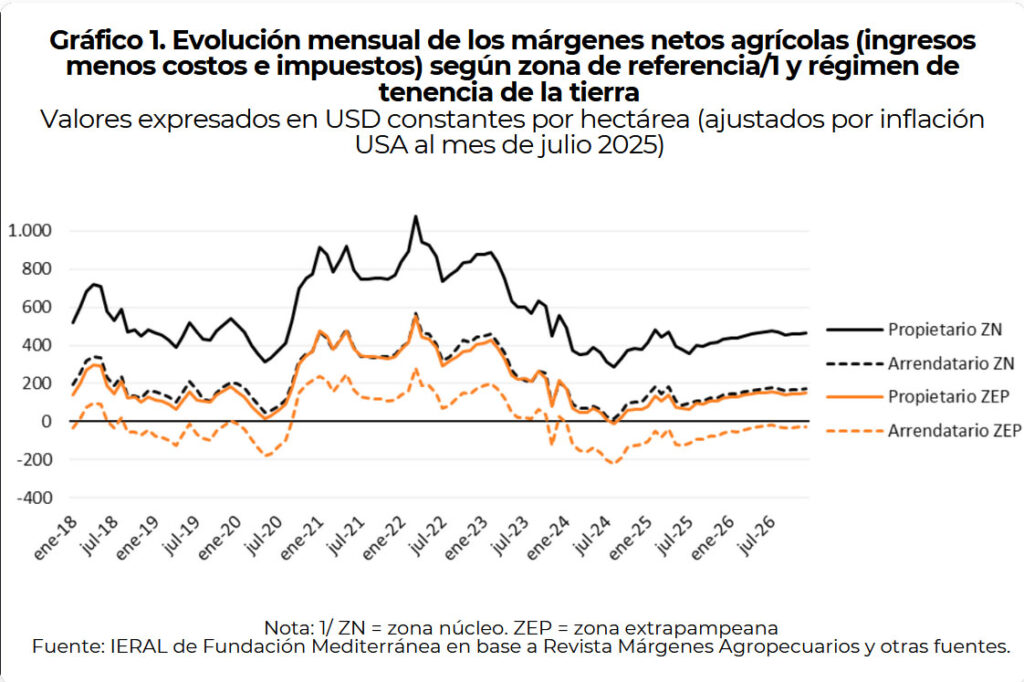

Con la baja parcial de retenciones y bajo las condiciones previamente descritas, los márgenes agrícolas proyectados para la campaña 2025/26 se ubican en USD 467/ha para productores propietarios en zona núcleo, USD 170/ha para arrendatarios en esa misma región, USD 149/ha para propietarios en zona extrapampeana y –USD 28/ha para arrendatarios extrapampeanos. Comparados con la rentabilidad promedio de las últimas ocho campañas (2017/18–2024/25), y asumiendo rendimientos teóricos constantes en el tiempo, estos márgenes resultan inferiores en USD 103, 54, 49 y 23 por hectárea, respectivamente. Como ya se mencionase, la carga tributaria continuará siendo muy elevada en 2025/26, y vista en perspectiva, se ubicará en niveles muy similares al promedio de las últimas ocho campañas.

El supuesto de rendimientos constantes busca aislar el impacto de factores climáticos o sanitarios sobre la rentabilidad —como la sequía de 2023 o la “chicharrita” en 2024—, de modo que las comparaciones reflejen únicamente cambios en precios, costos e impuestos. Por lo tanto, los valores estimados no representan la rentabilidad efectiva de los productores, ya que excluyen los riesgos propios de una actividad sujeta al clima, sino que ofrecen una aproximación a cómo se reconfigura la rentabilidad proyectada para 2025/26 en relación con años recientes, bajo el nuevo esquema tributario y las cotizaciones futuras.

En síntesis, la baja de los DEX representa una mejora concreta para el negocio de producir granos frente al escenario contrafáctico en el que las alícuotas no se reducían. Al tratarse, esta vez, de una medida permanente, también aporta mayor previsibilidad y reglas de juego más claras para todos los actores del sector. Sin embargo, aún queda un largo camino por recorrer. Los márgenes proyectados para la campaña 2025/26 se mantienen por debajo del promedio de las últimas ocho campañas y la carga tributaria seguirá siendo muy elevada.

Como se ha señalado en columnas anteriores, avanzar hacia la eliminación definitiva de este tributo supone un desafío fiscal de envergadura para el gobierno nacional y requerirá una estrategia integral que garantice la sostenibilidad de la medida. En particular, dado que la eliminación de las retenciones tiende a incrementar la recaudación de otros impuestos —cuyos recursos, en su mayor parte, se coparticipan con las provincias—, sería deseable que: (i) se contemple una asignación específica que permita redirigir parte de ese mayor ingreso tributario hacia la Nación, con el fin de compensar parcialmente la pérdida por DEX; o bien (ii) que las provincias se sumen al esfuerzo fiscal y, con los mayores recursos que reciben por la desgravación, reduzcan o eliminen otros tributos que afectan directamente al sector agropecuario, particularmente los más distorsivos, como el Impuesto sobre los Ingresos Brutos (que impacta en forma directa en las ventas o de forma indirecta en las compras) y el Impuesto a los Sellos (que recae sobre distintos contratos habituales en la actividad).

Buenos Aires, lunes 11 agosto (PR/25) — La agrupación de cinco gobernadores bajo el nombre Provincias Unidas quizá no sea solo la manifestación geográfica de un espacio físico –ciertas provincias en este caso–, sino también el comienzo de la conformación de un espacio ideológico que, después del big bang de Milei, pueda trascender en mucho a sus creadores y a sus territorios originales.

El carácter socialdemócrata del peronismo cordobés y del socialismo santafesino –que irradia sobre su aliado de tantas veces: el radicalismo local– comparten como fenómeno diferenciado del resto de país el de ser territorios productivos, ricos de recursos, la cuna de la zona centro y la pampa húmeda con la potencia de su campo. Hoy se suman otras provincias que antes, por el hecho de ser áridas, carecían de esas condiciones de posibilidad que ahora se las permiten la minería o los hidrocarburos: Jujuy con el litio, Chubut y Santa Cruz con los hidrocarburos, los otros tres integrantes de Provincias Unidas.

La zona centro o la zona húmeda era una metonimia de la zona productiva en dólares, aquella que genera o puede generar más exportaciones. Centro no es más centro geográfico del país, y habrá que ver si en su búsqueda de identidad en “el medio” pueda aspirar a ser una síntesis –en proporciones diferentes– de la polarización para recrear un nuevo bipartidismo.

APRONTES. Perón abrazando a Balbín y Alfonsín sumando a Cafiero al balcón de la Rosada. | cedoc

Pero si Provincias Unidas estuviera anticipando una reconfiguración del espacio ideológico, tampoco alcanzarían estas características comunes y todas materiales (territorio y economía) para explicar un fenómeno. Requeriría también componentes culturales para permitirle integrar al resto de las provincias que, por lo menos en alguna proporción, carecen de esa materialidad. Y viceversa, comparten las características materiales (agro, minería o energía) de las cinco de Provincias Unidas otras provincias que hoy no se plegaron al “grito federal”, aunque algunas ya se insinúa que lo harán después de las elecciones, dependiendo del resultado, Corrientes, por ejemplo.

Y ese componente cultural aglutinador pudiera ser el origen común y cuasi hereditario del radicalismo y del peronismo como partidos intérpretes del ethos argentino que casualmente por sus similitudes se hicieron competidores de una misma base de votantes, la que alternó entre uno y otro durante décadas.

El tronco común del radicalismo y del peronismo en el interior del país se percibe en la cantidad de radicales que son y han sido vicegobernadores de gobernadores peronistas, y de radicales que llegaron a ser gobernadores como peronistas. Como el peronismo fue la maquinaria electoral con mayores posibilidades de ganar una votación, muchos de aquellos con vocación de ser gobernadores se sumaron al vehículo PJ como “partido del poder”. Por eso el peronismo del interior es normalmente más conservador y resulta muy difícil desde la subjetividad porteña distinguir entre un gobernador peronista y otro radical (siempre excluyendo Buenos Aires por el peso y la singularidad de su conurbano).

Eso no impidió que la competencia entre ellos haya generado con los años antiperonismo en el radicalismo, llevando a muchos a unirse primero con Macri y ahora con Milei. Pero los radicales con territorio, los que gobiernan, ven de la misma manera a La Libertad Avanza: como un competidor y un peligro en su propio distrito. En Europa, después de competir durante décadas, la socialdemocracia y la democracia cristiana –centroizquierda y centroderecha– tras el colapso del bipartidismo por el surgimiento de partidos nuevos que amenazaban –alternativamente a uno y a otro– dejarlos terceros, terminaron aliándose para competirle al “disruptor”. Y por las mismas causas también en la Argentina se podría conjeturar que quizá peronistas y radicales terminen juntándose para conformar ese tercer movimiento histórico tantas veces elucubrado. Primer movimiento histórico: la UCR a fin del siglo XIX, segundo movimiento histórico: el peronismo a mediados del siglo XX, tercer movimiento histórico: ¿alianza de ambos en el siglo XXI?

Lo intentó el radical Raúl Alfonsín en el balcón de la Casa Rosada con el peronista Antonio Cafiero en 1987, quien meses después fue electo gobernador de la provincia de Buenos Aires. Lo intentó el peronista Duhalde con Alfonsín en la crisis del 2002. Lo intentó el peronista Néstor Kirchner con el radical Julio Cobos en 2007 y su idea de la transversalidad. Nadie logró transformar esos acercamientos en algo duradero o institucionalizado. Pero, quizás, la captación simultánea de La Libertad Avanza de parte del electorado de ambos y el surgimiento de una nueva primera minoría que los excluya y aspire a cierta forma de hegemonía termine uniéndolos. De la misma forma que ya parte de los dirigentes peronistas y radicales se unieron, integrándose a LLA.

El peronismo cordobés, factótum de la conformación de Provincias Unidas, es en sí mismo un anticipo de esa amalgama, no solo por su vicegobernadora radical, sino también por su carácter único de perenne autónomo del Partido Justicialista conducido por representantes del “ambacentrismo” desde hace más de dos décadas, cuando el santacruceño Néstor Kirchner descubrió que ganando en el conurbano bonaerense, y poco más, ganaba las elecciones nacionales y sometía al resto de los distritos, pronunciando el conurbanismo como partido dominante dentro del propio peronismo.

Septiembre en provincia de Buenos Aires y octubre a nivel nacional reformularán el mapa y trazarán el comienzo de un horizonte 2027 con o sin Milei.

El interior de la provincia de Buenos Aires se comporta electoralmente más parecido a sus vecinas Córdoba y Santa Fe, pero el 70% de los votos bonaerenses se concentra en los diez millones de personas que habitan el conurbano capitalino, que termina diluyendo cuantitativamente al interior bonaerense. Por eso allí se repite el fenómeno de juntar peronistas y radicales en Somos Buenos Aires, alianza del radicalismo, principalmente movilizado por Facundo Manes (aunque termine siendo candidato a senador por la Capital), junto a intendentes peronistas antikirchneristas y referentes del partido con el que Juan Scheretti compitió en las elecciones para presidente en 2023 como el también peronista Florencio Randazzo.

Si el PJ atravesara un proceso de envejecimiento, la crisis de la mediana edad que ya sufrió la UCR hace un cuarto de siglo, quizá sus actores principales estén dispuestos a promover seriamente un tercer movimiento histórico si –no menos importante– encontraran un candidato que entusiasme a la población.

Quién sería el cuerpo que encarne ese sentimiento: ¿un exgobernador como Schiaretti que llegaría a 2027 con la misma edad en que Trump fue electo el año pasado? ¿Que los represente un outsider, como siempre sostiene Duran Barba que entusiasma más a los votantes? ¿Un gobernador joven a quien los demás le cedan su auctoritas y encumbren?

Septiembre en provincia de Buenos Aires y octubre a nivel nacional reformularán el mapa y darán comienzo a las condiciones de posibilidad de 2027 con o sin Milei.

Buenos Aires, domingo 10 agosto (PR/25) — La compra de semillas, agroquímicos y fertilizantes viene atrasada respecto de años anteriores. Quedó atrás la conducta de muchos productores de comprar anticipadamente previendo aumentos de precios o restricciones de oferta de insumos importados; en esta campaña compran muy cerca de la fecha de utilización.

Así, el mercado de agroquímicos estaba muy tranquilo en el invierno, pero en julio empezó a levantar por el aumento de algunos principios activos en China y por mayores costos de flete hasta nuestro país. “Los incrementos son de pequeña magnitud, por ejemplo, de 20 centavos de dólar por litro en glifosato y 10-15 centavos en otros herbicidas, excepto Cletodin, que subió fuerte porque salió de producción una fábrica en China y eso catapultó el precio de 6 a 8 dólares por litro”, sostiene Enrique Bayá Casal, titular de una empresa vendedora de insumos agropecuarios.

La compra de semillas, agroquímicos y fertilizantes viene atrasada respecto de años anteriores. Quedó atrás la conducta de muchos productores de comprar anticipadamente previendo aumentos de precios o restricciones de oferta de insumos importados; en esta campaña compran muy cerca de la fecha de utilización. Así, el mercado de agroquímicos estaba muy tranquilo en el invierno, pero en julio empezó a levantar por el aumento de algunos principios activos en China y por mayores costos de flete hasta nuestro país. “Los incrementos son de pequeña magnitud, por ejemplo, de 20 centavos de dólar por litro en glifosato y 10-15 centavos en otros herbicidas, excepto Cletodin, que subió fuerte porque salió de producción una fábrica en China y eso catapultó el precio de 6 a 8 dólares por litro”, sostiene Enrique Bayá Casal, titular de una empresa vendedora de insumos agropecuarios.

“Quienes tengan necesidades de compra de agroquímicos deberían tener en cuenta que la oferta de las terminales y de los distribuidores es menor que las de otros años por los cambios en la conducta de los compradores y por el alto costo del financiamiento de un stock sobredimensionado”, agrega.

En los bajos stocks de los canales también influye el hecho de que algunas empresas quedaron debiendo mucho dinero en China en campañas anteriores. Ante esa realidad, “los fabricantes del gigante asiático miden mucho más el crédito a los compradores y solo van cargando los barcos a medida que reciben los pagos”, observa Bayá Casal.

Consultado sobre la disponibilidad de semilla de maíz, dijo que hay suficiente stock de muchos híbridos, aunque algunos aumentaron 10 o 15 dólares por bolsa. En el cereal se advierte un sostenido ritmo de compras, al ser un cultivo que permite uno de los mejores márgenes en la campaña 2025/26. También hay suficiente disponibilidad de semilla de sorgo, un mercado más chico. Hay más dificultades para conseguir semilla de girasol, que prácticamente desapareció de los depósitos; los vendedores que conservan alguno de los híbridos más demandados llegan a pedir hasta 300 dólares por bolsa.

El mercado de fertilizantes, a su vez, también va cobrando ritmo gradualmente y los vendedores cotizan la urea a 600 dólares por tonelada y el fosfato diamónico a 900 dólares por tonelada, con pocas chances de bajas cercanas.

Tan rápido como se recuperó la producción (dándole la razón al optimismo oficial que pregonaban un rebote en forma de “V”), es como comenzaron a operar los factores que le ponen un techo. No hay fenómenos nuevos para explicar el agotamiento.

Buenos Aires, sábado 9 de agosto (PR/25 ) .- Como ya pasó muchas veces en el pasado, el ritmo de recuperación se aletarga por trabas profundamente enquistadas. El techo lo pone un cúmulo de déficits en el diseño de instituciones que condicionan el desenvolvimiento de la actividad productiva.

Las deficiencias del sistema tributario es una de las principales razones por las cuales la recuperación no empalma con crecimiento sostenido. No es el único factor que le pone techo al crecimiento de la producción, pero, sin dudas, es de los más importantes y complejos de resolver. Este diagnóstico es el que inspiro al gobierno a aplicar una reducción parcial en los derechos de exportación de los principales productos agropecuarios.

Gestos, paradojas y contradicciones

Las rebajas sobre las retenciones tienen más valor por el gesto, que por su contribución a la resolución de los problemas que genera el sistema tributario. Pero el aporte más relevante es que pone de manifiesto las paradojas y contradicciones a las que lleva la estrategia gradualista de supeditar la eliminación de los tributos que quitan competitividad a la baja del gasto público.

En una evaluación rápida y conservadora, los impuestos que urge eliminar -porque que son una clara traba para la producción- suman el equivalente a más del 7,6% del PBI. En orden de importancia, considerando la recaudación que generan, este cómputo incluye Ingresos Brutos, cheque, derechos de exportación, sellos y tasas municipales sobre las ventas. Hay otras imposiciones que se necesita revisar y moderar su impacto (por ejemplo, las contribuciones patronales) pero en un planteo de minina el desafío es eliminar (no simplemente reducir) estos 5 tributos que aporta más de un cuarto del total de ingresos que cuenta el Estado.

A esto hay que agregar, como factor que aumenta la complejidad, que son impuestos que dependen de los tres niveles de gobierno. Son muy importantes para el financiamiento del gasto nacional y decisivos para los presupuestos de la mayoría de las provincias y municipios. Por lo tanto, estamos frente al enorme desafío de encolumnar decisiones con la misma orientación y audacia en los tres niveles de gobierno. La baja en los derechos de exportaciones sirve para ilustrar la relevancia de considerar estos dos puntos.

La pérdida de ingresos para el Estado que genera la reducción parcial de las retenciones se estima por encima del 0.2% del PBI. Si se compara con el superávit financiero que ronda el 0,3% del PBI es un esfuerzo muy importante. Pero visto desde la perspectiva de la producción la rebaja anunciada es un avance menor, prácticamente imperceptible, frente al desafío de eliminar todos los malos impuestos. La paradoja de mucho esfuerzo fiscal para poco alivio a la producción desnuda una primera inconsistencia.

El otro punto a considerar es que la baja de derechos de exportaciones se compensa, en no menos de un 50%, con aumentos en la recaudación de otros impuestos. Sólo es una cuestión de tiempo para que una proporción importante de los ingresos públicos perdidos se recuperen por subas en Ganancias, IVA, Ingresos Brutos, sellos y tasas municipales. La mayor parte de esto ingresos son apropiados de manera directa o indirecta (vía coparticipación) por las provincias. El no haber previsto esta complejidad lleva a una segunda paradoja: la pérdida de ingresos para la Nación puede derivar en que las provincias aumenten los gastos corrientes porque van a disponer de más recaudación.

Coordinar o resignarse

La reducción de las retenciones pone de manifiesto las debilidades y limitaciones del planteo de que para eliminar los malos impuestos es imprescindible bajar el gasto público para no alterar el equilibrio fiscal. La estrategia de supeditar la eliminación de los malos impuestos a una baja de gastos público de similares dimensiones es doblemente inconsistente.

En primer lugar, porque mientras las necesidades de generar un entorno que aumente la competitividad son urgentes, el camino gradualista para eliminar los malos impuestos es, en el mejor de los casos, muy largo. Las evidencias son contundentes. La baja del gasto público aplicada en el 2024 implicó un enorme e inédito esfuerzo que significó, para el consolidado nación más provincias, un ajuste del orden del 5,5% del PBI. Es muy poco realista aspirar a una reducción adicional del gasto públicos que, para compensar la eliminación de los malos impuestos, debería ser aún mayor al aplicado en el 2024.

La dinámica y composición de las finanzas públicas muestra que un ajuste de las dimensiones que se necesita para compensar la eliminación de los manos impuestos no será posible, al menos en plazos breves. Los primeros meses de este año lo confirman. En el primer semestre del 2025, con gran esfuerzo, la Nación apenas está logrando que el gasto se estabilice, es decir que no vuelva a subir. Más preocupante aun es que los primeros indicios disponibles sugieren que en las provincias el gasto público está subiendo, es decir que el ajuste del 2024 se está revirtiendo.

Por segundo lugar, la estrategia es inconsistente porque para eliminar los malos impuestos es imprescindible una muy bien calibrada coordinación entre niveles de gobierno. En esto también la baja de retención deja lecciones muy pertinentes. El esfuerzo que hizo la Nación para bajar los derechos de exportación tendría mucho más impacto sobre la producción agropecuaria si se hubiese dado en el marco de un acuerdo con las provincias para que los mayores ingresos que recibirán, gracias a la reducción de los derechos de exportación, se usen para eliminar o bajar el impuesto a los ingresos brutos y sellos que encarecen los insumos que paga el sector agropecuario.

En conclusión, resignarse a tolerar impuestos que dañan la competitividad porque peor es volver al déficit fiscal no es la única ni la mejor alternativa. Mucho más consistente con los desafíos que plantea el entorno macroeconómico es diagramar una estrategia coordinada entre los tres niveles de gobierno para que los mejores impuestos (IVA, Ganancias, Impuesto al patrimonio) generen los recursos que se necesitan para compensar las pérdidas que provoca la eliminación de los malos impuestos. El “Súper IVA”, absorbiendo Ingresos Brutos y tasas municipales que gravan las ventas, es el mejor ejemplo.

Tan rápido como se recuperó la producción (dándole la razón al optimismo oficial que pregonaban un rebote en forma de “V”), es como comenzaron a operar los factores que le ponen un techo. No hay fenómenos nuevos para explicar el agotamiento.

“La Argentina tiene un enorme litoral fluvial y marítimo y por diversas medidas proteccionistas del pasado la flota mercante nacional prácticamente desapareció», lamentaron desde el sector.

José Calero

Editor de Economía de Noticias Argentinas. Licenciado en Ciencias de la Comunicación por la Universidad Nacional de Lomas de Zamora. Director periodístico de Asteriscos.Tv. Conductor de Asteriscos Radio en Eco Medios. Colaborador en iProfesional.

El sector empresarial defendió la decisión del gobierno de impulsar que haya más barcos y menos camiones.

Buenos Aires, viernes 8 agosto (PR/25) — La Cámara de Puertos Privados Comerciales y las cámaras de la agroindustria enroladas en CIARA y CEC expresaron este jueves su preocupación ante la derogación por parte de la Cámara de Diputados del DNU 340/2025 «Régimen de Excepción de la Marina Mercante Nacional», que desregulaba el tráfico de cabotaje.

Según supo Noticias Argentinas, hay malestar en las principales cámaras empresariales por la decisión de la Cámara baja.

“La Argentina tiene un enorme litoral fluvial y marítimo y por diversas medidas proteccionistas del pasado la flota mercante nacional prácticamente desapareció», lamentaron desde el sector.

Por lo tanto, advirtieron que el transporte interno por agua es “casi inexistente, lo que implica una enorme ineficiencia, obligando a las cargas a ser movidas por medios de transporte mucho más caros, como el camión, que en largas distancias tiene un costo que duplica al transporte por agua”.

Además, la entidad señaló que esta situación “requiere gigantes inversiones de infraestructura, carretera que se ha ido deteriorando por la falta de recursos del Estado para mantenerla”.

Señalaron que este decreto “apuntaba a revertir esta situación en beneficio de miles de productores de todo el país, potenciando el uso de ríos y mares, rutas naturales que no requieren grandes inversiones públicas. A su vez se le daba alternativas a los exportadores e importadores de la utilización de diferentes vías de transporte”.

“Claramente, la posición de los Diputados implica un retroceso en el proceso de revitalizar el sistema de transporte por agua con una normativa que favorecía a las cargas, permitiéndole acceder a fletes más competitivos con gran impacto en la reducción de los costos logísticos lo que potenciaría la competitividad, con la consecuencia de aumentar el desarrollo regional generando mayor producción en beneficio de la economía de nuestro país”, advirtió la Cámara de Puertos Privados

Asimismo, destacaron que la medida desregulatoria adoptada por el gobierno “generaban una mayor transparencia, dinamismo y previsibilidad en la operatoria logística, lo que significaba un incentivo para mayores inversiones en el interior”.

“Reafirmamos nuestro apoyo a todas aquellas políticas tendientes a modernizar y desburocratizar la actividad del sector como el DNU 340/2025 e instamos a los gobiernos de las provincias afectadas a expresarse claramente en este mismo sentido”, indicaron.

Las ecuaciones económicas siguen complicadas para todos los cultivos, pero este alivio fiscal, y la mejor disponibilidad de agua en suelo en 5 años, propicia más siembras y rindes a cosecha.Una luz en el horizonte. La rebaja parcial de la presión fiscal genera replanteos sobre área de siembra de los diferentes cultivos y apuestas por una mayor aplicación de tecnología.

Por Mauricio

Bártoli

Buenos Aires, domingo 3 agosto (PR/25) — El escenario agrícola no cambió de negro a blanco con la baja del 20% de retenciones, porque el cuadro era sombrío y la mejora fue parcial, pero es elocuente que mejoró el ánimo de la gran mayoría de los productores.

Tras un largo respaldo de dos años a las palabras de Javier Milei, desde la campaña electoral, en los hechos sólo había habido un veranito de menos de 6 meses, entre el 23 de enero y el 30 de junio, que se reflejó en la liquidación de divisas récord de los primeros 7 meses del año, por casi 20.000 millones de dólares.

Ahora, con la misma rebaja en la presión fiscal, pero planteada como “permanente”, se pasó del lamento e incipientes protestas, y una actitud productiva a la defensiva, a un replanteo con análisis fino de qué cultivos elegir, y con qué paquetes tecnológicos, para recuperar costos y apuntar a ganancias de rinde.

En plenos preparativos para la próxima campaña agrícola, y con el escenario electoral como telón de fondo, el oficialismo ofrece un paliativo, seguramente insuficiente, peor al menos oportuno.

Hay que dejarlo claro de entrada: el contexto de costos dolarizados y precios internacionales de los granos relativamente bajos, y los Derechos de Exportación (DEX) que quedan (granos de soja al 26%, maíz, trigo y otros cereales al 9,5%, girasol al 5,5%) no permite “tirar manteca al techo”. En algunos casos, sólo se pasó de rentabilidades bajas, o a pérdida, a levantar la cabeza con márgenes a cosecha más aliviados.

Pero, mirando el medio vaso lleno, el anuncio del Presidente, el sábado 26 en la Exposición Rural, que se oficializó este jueves, más las sostenidas lluvias que han generado el mejor contexto de humedad en suelo en 5 años, alientan a proyectar no sólo mayor superficie de siembra sino también un incremento de rindes por hectárea, de la mano de una mejor aplicación de los insumos disponibles.

En ese sentido, muchos productores destacan que tanto como la rebaja de las alícuotas es muy importante la afirmación presidencial sobre el carácter permanente, por lo que alienta a invertir con mayor confianza. Faltan un par de meses para que se terminen de definir las área de siembra por cultivo y otros detalles de la campaña, pero las perspectivas son un poco más positivas.

El gerente de Estudios Económicos de la Bolsa de Cereales de Buenos Aires, Ramiro Costa, destacó que «salimos de un escenario complicado, y se alivió un poco a los agricultores, sin compromiso significativo de impacto fiscal sobre el PBI: del 0,05% al 0,08 %»

Este moderado optimismo es avalado por las evaluaciones de las principales bolsas granarias y los consultores especializados. El gerente de Estudios Económicos de la Bolsa de Cereales de Buenos Aires (BdC), Ramiro Costa, consideró que “estas reducciones de DEX se proyectan como un incentivo clave para la adopción de mejores paquetes tecnológicos y el ingreso de stocks al circuito comercial”, lo cual redunda en mayor dinámica del negocio agropecuario con impacto en el interior, y efectos en toda la economía del país.

En tanto, los consultores Teo Zorraquín y Alejandro Meneses creen que “la baja permanente de retenciones y el sendero de consolidación fiscal son señales positivas, aunque el contexto macroeconómico genera dudas”.

El consultor especializado en temas agropecuarios, Teo Zorraquin, ponderó la previsibilidad que aporta el carácter permanente de la baja de retenciones, para que los productores puedan enfocarse en las decisiones del negocio agrícola.

Evaluaron que el carácter “permanente” de las medidas mejora las condiciones del mercado de granos y alienta contratos a futuro. Aunque advirtieron que “faltan definiciones sobre el plazo para liquidar DJVE (actualmente 30 días hábiles), otro factor clave de previsibilidad.

Puntualizaron que “la economía argentina, como la agroindustria, sigue corriendo su carrera entre obstáculos, pero sin detenerse. Mientras la política se reconfigura con pragmatismo extremo, el sector productivo sigue apostando por el esfuerzo y la competitividad”.

En el mismo sentido, el equipo que lidera Julio Calzada en la Bolsa de Comercio de Rosario (BCR) consideró que “este cambio de escenario para la producción primaria de granos se suma ya a un cambio en el contexto macroeconómico del país que tuvo lugar en abril de este año cuando se anunció la liberalización parcial del acceso al Mercado Libre de Cambios, que operó en la práctica como una unificación cambiaria, reduciendo la brecha entre el “dólar oficial” y los “dólares financieros” a prácticamente 0%”.

No es un dato menor que, después de muchos años, los agricultores argentinos están recibiendo el 74% de lo que se paga en Chicago (el precio lleno menos el 26% de retenciones vigente); Eso es posible porque ya no hay tipo de cambio que se sume a la exacción fiscal que significan las retenciones.

El equipo de la BCR describió, a través del modelo analítico AGMEMOD, que “esta baja de alícuotas y la virtual eliminación de la brecha cambiaria ha llevado a que la proporción de “dólar cash” que recibe el productor sobre el precio FOB sin retenciones de soja se encuentra hoy en niveles cercanos a máximos desde 2012, equiparables al período 2016-2018. En los demás productos, aún se encuentra por debajo del período en el que las alícuotas eran 0%, pero cercanos al 100%.

Junto a la baja de retenciones «es clave la unificación cambiaria dispuesta en abril, porque mejora el porcentaje que recibe el productor en relación al precio FOB que tiene como referencia el valro internacional de los granos, remarcó Julio Calzada, director de Informaciones y Estudios Económicos de la Bolsa de Comercio de Rosario.

Así las cosas, esta semana se pudo conseguir compras de fábricas y exportadoras en esos términos, a $390.000, con una ganancia semanal de $50.000 por tonelada en el mercado argentino con eje en Rosario.

También en relación a la brecha cambiaria, comentaron que “los precios de los insumos también se encuentran valuados al tipo de cambio oficial, por lo que el efecto de la brecha es más relevante sobre el margen neto. En otras palabras, cuando hay brecha, si bien el productor recibe menos “dólares billete” por su venta, también paga menos “dólares billete” por sus costos, por lo que el impacto de la brecha se ve en la cotización del dólar a la que el productor puede “dolarizar” su rentabilidad una vez deducidos todos los costos de producción.

Sin embargo, tanto la eliminación de la brecha cambiaria como la reducción de las alícuotas de retenciones tienen un impacto directo en las decisiones de los productores, incentivando un incremento en la producción de la mano de una mayor superficie y una mejora en la tecnología aplicada.

Números expectantes

El informe de la bolsa porteña indica “un aumento significativo en la probabilidad de recuperar costos para los productores ante la reducción de los DEX (ver mapas adjuntos, que no reflejan intención de siembra sino las probabilidades de recuperar costos según los distintos escenarios).

Probabilidad de recuperar costos en el cultivo de soja, según tres niveles de retenciones, por zonas agrícolas del país.

En soja, la probabilidad promedio de recuperar costos para la soja aumenta del 60,8% con un DEX del 33% al 86,6% con un DEX del 0%, y al 72,6% con un DEX del 26%.

Para el maíz, la probabilidad promedio de recuperar costos se incrementa del 53,5% con un DEX del 12% al 71,3% con un DEX del 0%, y al 58,9% con un DEX del 9,5%.

Probabilidad de recuperar costos en el cultivo de maíz, según tres niveles de retenciones, por zonas agrícolas del país.

En ese sentido, el equipo conducido por Costa estimó que la producción de cereales y oleaginosas de la Argnetina podría alcanzar casi 155 millones de toneladas para la campaña 2028/29, (tres posteriores a la actual) lo que representa un incremento de 7,6 millones de toneladas respecto a la base calculada antes de la baja de retenciones.

A corto plazo(2025/26), la soja pasaría de una caída de 2,3 millones a un incremento de 0.5 lo que muestra una variación positiva de 2,7 millones de toneladas. En el estimado de mediano plazo (2028/29), los 7,6 millones de toneladas de aumento se repartirían especialmente entre la soja, que aportaría 4,6 millones de toneladas y el maíz, con un incremento de 1,8 millones de toneladas.

El valor de las exportaciones de cereales y oleaginosas mostraría un impacto positivo en todos los años. Se estima un incremento total de hasta US$ 2.695 millones hacia 2028/29, con el complejo soja aportando hasta US$ 2.002 millones y el complejo maíz hasta US$ 369 millones.

En cuanto al impacto fiscal neto, se calcula una reducción de -353 millones de dólares (-0,05% del PBI) a corto plazo (2024/25), debido a la producción ya determinada, pero con una recuperación vía otros impuestos por el mayor ingreso del productor.

A mediano plazo (2028/29), se proyecta un impacto fiscal neto positivo de 609 millones de dólares (0,08% del PBI), impulsado por las mejoras en la producción que compensan el impacto inicial de los DEX.

Un poco más en el tiempo, la BCR proyecta una suba productiva de 159,3 a 172,3 millones de toneladas en los próximos diez años, de mantenerse el escenario de esta baja de retenciones y sin brecha cambiaria. Para 2035, serían US$ 28.800 millones acumulados adicionales que inyectaría el campo a toda la economía.

Zorraquin & Meneses no dejan de mensurar el impacto de la macro en el negocio agropecuario. Observan que se consolidó un superávit fiscal, aunque sustentado en parte en impuestos distorsivos y sin obra pública y que la suba reciente de tasas e incertidumbre financiera genera “ruido” en bancos y en decisiones de inversión, por lo cual el crédito se encarece en pesos y dólares, aunque mejora la retribución de excedentes financieros. A pesar de todo, subrayan que “no hay señales de freno en inversiones tecnológicas ni cambios sustanciales en planes productivos».

«Mientras la política se reconfigura con pragmatismo extremo, el sector productivo sigue apostando por el esfuerzo y la competitividad. La agroindustria, sigue corriendo su carrera entre obstáculos, pero sin detenerse», analizó Alejandor Meneses.

Con todo, destacan que se abre un «escenario de menos queja y mayor foco en las distintas actividades agrícolas». Puntualizan que “la campaña fina ya está sembrada en un 85% y los márgenes se revisan constantemente por rentabilidad ajustada. Los precios internacionales de los granos están bajos, sin eventos climáticos que los impulsen al alza”.

Por otro lado, advierten que “el alquiler de campos no se ajustó pese a la baja rentabilidad, generando presión sobre márgenes”, un factor que recrudeció esta semana como contrapartida a la menor presión fiscal.

Y el crédito, según lo referido es “más caro a nivel bancario, y con menor disponibilidad; pero el crédito comercial es más accesible y flexible”.

Por tanto, los 5 aspectos que recomiendan tener en cuenta en el mercado agrícola, son los siguientes

? Mercado atento a posible guerra comercial de EE.UU. post 1° de agosto y su impacto en precios de granos.

? Buenos pronósticos climáticos en EE.UU. y posición vendida de los fondos presionan los precios a la baja.

? La reciente baja de retenciones busca reactivar un mercado paralizado por 15 días.

? Retomar los niveles de comercialización dependerá de que el mercado local vuelva a acompañar al internacional.

? Agosto será clave por la confluencia de factores internos (tipo de cambio, clima político) y externos (EE.UU., clima, aranceles).

Envión de las lluvias

El mes de julio fue récord histórico en divisas, por US$4.100 millones y también se registraron alto valores pluviométricos. Las 36 estaciones de la red GEA/BCR promedian 52 mm para el mes que acaba de terminar cuando la media mensual histórica señala 20 mm para la región. “Hay que retroceder 40 años, exactamente hasta julio de 1985, para encontrar valores mayores a los de este mes. En aquel entonces, en Córdoba, los totales mensuales llegaron a multiplicar por diez los valores considerados promedio histórico”, explicó el consultor de la BCR, Alfredo Elorriaga.

Por caso, la zona aledaña a Rosario está terminando julio con 70,6 mm y para encontrar un valor mayor hay que ir más atrás inclusive, hasta julio de 1978 o de 1962, cuando se registraron 111 y 90 mm, respectivamente.

La situación es similar en toda la zona núcleo agrícola. Elorriaga precisó que “los registros de este julio sobre el SE de Córdoba y el centro de Santa Fe son comparables con los totales que normalmente se acumulan durante los tres meses del invierno”.