Rosario, martes 2 diciembre (PR/25) — Es innegable la relevancia del girasol de entre todos los cultivos extensivos argentinos, ya que ocupa el cuarto lugar en términos de superficie sembrada y el quinto en términos de producción.

Con más del 90% de la cosecha industrializada para obtener aceite y harina para el mercado interno y el externo, nuestro país se consolida como uno de los proveedores globales claves del aceite. Pero ¿cómo se construye el flujo y el patrón comercial de esta producción? ¿Cómo se estructura su comercialización en Argentina? ¿Qué modalidades de contratos predominan?

Para responder estas preguntas, existen dos fuentes de información clave: la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) y la plataforma del Sistema unificado de Información Obligatoria de compraventa de granos (SIO Granos), que surgió de una resolución conjunta SAGyP y la Comisión Nacional de Valores (CNV).

En general, son bases de datos que se complementan, por la información que brinda cada una de ellas, considerando que en SIO-Granos pueden existir errores de carga y afectar parcialmente los análisis. Sin embargo, esta base tiene las ventajas de la obligatoriedad de declaración, la frecuencia y la disponibilidad diaria de los registros y un mayor nivel de detalle respecto de las modalidades de comercialización y origen/destino de la mercadería, entre otros datos.

Por estos motivos, la información presentada de aquí en adelante se elabora con datos de SIO Granos.

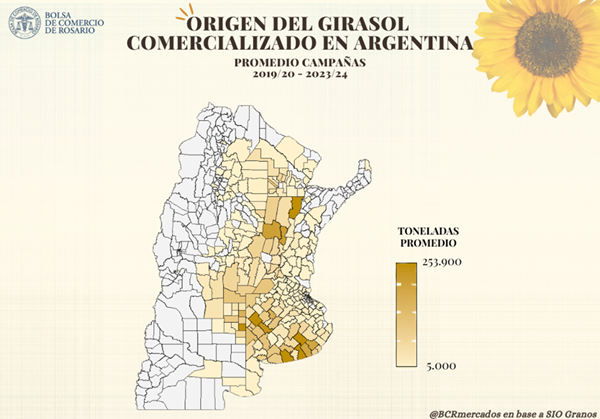

Se estima que, en promedio, se comercializaron 3,4 millones de toneladas (Mt) de girasol por ciclo comercial durante las últimas cinco campañas, en línea con una producción promedio de 3,7 Mt.

Más del 85% de la mercadería comercializada en el país se origina en tres provincias: Buenos Aires (60%), Santa Fe (15%) y La Pampa (11%). Dentro de estas tres provincias, la originación no resulta uniforme en todo el territorio, sino que, lógicamente, se encuentra ligada a las zonas de mayor producción del cultivo.

En Buenos Aires, sobresalen los partidos del sur, como Tandil, Necochea y Tres Arroyos, y del oeste, como Trenque Lauquen y Daireaux; en Santa Fe, predominan los departamentos del norte, principalmente General Obligado, San Justo y San Cristóbal; mientras que, en La Pampa, toman relevancia los partidos del noreste, como Catriló, Maracó y Conhelo.

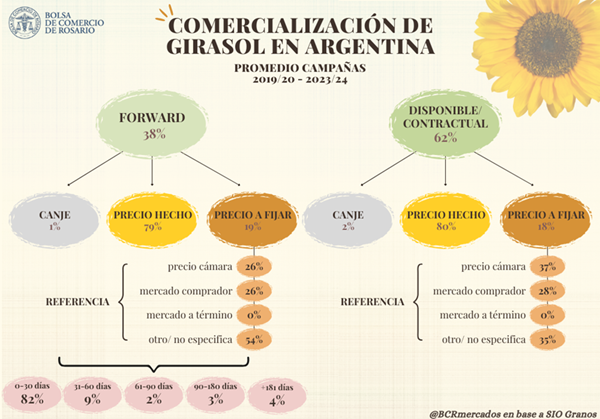

Llevando la mirada a la comercialización, casi tres cuartas partes de la producción (74%) se negocia durante la campaña comercial (enero a diciembre de cada año). El 21% de la producción se opera de manera adelantada; esto es, previo al inicio de la cosecha.

El restante 5% se negocia finalizado el ciclo. Dentro de cada categoría, casi la totalidad de las operaciones se realiza bajo compraventa, con las operaciones de canje representando menos del 2% del total negociado.

Por su parte, considerando el momento de entrega de la mercadería, se pueden distinguir dos tipos de contratos: con entrega inmediata, denominados “disponible/contractual”; y con entrega diferida, los cuales se conocen como “forward”. La elección de la modalidad se relaciona principalmente con el momento en el que se negocia la mercadería.

En las operaciones registradas antes del inicio de la campaña, se advierte una fuerte prevalencia de los contratos forward (+92%). Esto tiene sentido dado que, al negociarse antes de comenzar la cosecha, es razonable que la mercadería se entregue con posterioridad, una vez recolectada de los campos.

Los contratos negociados con entrega disponible/contractual previo al inicio de la campaña pueden deberse a mercadería proveniente de campos donde la cosecha comienza previo al inicio formal del ciclo comercial, que se establece a modo de referencia el 1 de enero, o de negociaciones que se hacen apenas unos días antes de dicha fecha, comprometiendo mercadería pronta a recolectar.

Por el contrario, en las operaciones que se llevan a cabo durante la campaña, predominan mayormente los contratos con entrega disponible/contractual (76%), al igual que en las negociaciones realizadas después de finalizada la campaña (82%).

En promedio, el 55% del girasol se comercializa durante la compaña comercial, con contratos de compraventa y con entrega disponible/contractual.

La segunda modalidad más utilizada es la mercadería negociada en precosecha, con contratos de compraventa y entrega diferida (19%).

Le siguen, en orden decreciente de importancia, las operaciones de girasol durante la campaña, bajo contratos de compraventa y con entrega forward (18%), y la mercadería negociada una vez finalizada la campaña, bajo contratos de compraventa y con entrega disponible/contractual (4%).

Otro aspecto relevante para analizar con la información disponible es la modalidad de fijación del precio; es decir, si la mercadería se comercializa a precio hecho o con precio a fijar. La gran mayoría de los contratos (80%) se negocia a precio hecho, en tanto el 18% se realiza con precio a fijar y el restante 2% se salda con entrega de mercadería, es decir, mediante operaciones de canje.

A su vez, cuando se negocia un contrato con precio a fijar, suele pactarse un mercado de referencia para dicha fijación.

El más utilizado es el denominado precio cámara (33%), una cotización de referencia publicada a diario por las Cámaras Arbitrales de Cereales del país, que surge de las negociaciones llevadas a cabo en el mercado físico de granos. En segundo lugar, se toma como referencia el mercado comprador (25%), mientras que para el resto de los contratos no se especifica.

Esto último, puede afectar parcialmente el análisis y las proporciones efectivas para cada tipo de precio utilizado.

En relación con el momento de pago respecto de la entrega de la mercadería, considérese que el 98% de la mercadería se negocia a través de contratos de compraventa

. El 82% se paga “contra entrega”, es decir, al momento de entregar la mercadería; el 8% se cancela de forma anticipada y el 8% restante a plazo. El otro 2% corresponde a operaciones de canje, que no implican un pago monetario.

Por último, resulta importante mencionar los plazos de entrega que predominan en los contratos forward, es decir, cuando se negocia la mercadería con entrega a plazo.

Se aclara que, para calcular los plazos de entrega, se toma como referencia la fecha límite de descarga de la mercadería en comparación con la fecha inicial en que puede entregarse la misma, es decir, la longitud del intervalo dentro del cual puede concretarse la descarga de la mercadería.

De esta manera, se advierte que el 82% de la mercadería que se negocia bajo modalidad de contrato forward se entrega en un plazo entre 0 y 30 días a partir de que se habilita la posibilidad de descargar la mercadería.

Esto implica que, en general, cuando se pacta un contrato con entrega diferida, dicha entrega suele establecerse para un mes en particular, lo que se asocia con la necesidad de la mercadería en un momento específico del tiempo.

Por su parte, siguiendo un orden cronológico, el 9% de la mercadería se entrega con un plazo entre 31 y 60 días, el 2% entre 61 y 90 días, el 3% entre 90 y 180 días, y el 4% en un plazo superior a 180 días.

En cuanto a la campaña 2024/25, que se encuentra en curso y pronta a finalizar, las modalidades contractuales se mantienen en línea con el promedio de los últimos años.

La única diferencia considerable es la preponderancia, hasta el momento, de los contratos forward (53%) por sobre los contratos disponibles (47%). En lo que respecta a la fijación del precio, la gran mayoría de lo negociado (81%) se realizó a precio hecho, mientras que el 18% se hizo con precio a fijar y menos del 1% se negoció como canje.

En conjunto, los datos muestran que la mayor parte del girasol comercializado en Argentina se origina en pocas provincias, donde predomina su producción. Asimismo, se negocia mayormente bajo contratos de compraventa durante la campaña y se pacta principalmente a precio hecho y con pago contra entrega.

En general, se podría pensar que esta prevalencia a operar con precio firme podría relacionarse con ciertas limitaciones para hacer coberturas o una mayor aversión al riesgo, en el contexto de un mercado no tan líquido tanto en el plano FAS como FOB por los volúmenes que se negocian.

Al mismo tiempo, la comercialización tiende a concentrarse en los primeros meses del ciclo comercial, con una tendencia a desacelerarse desde el mes de mayo en adelante. En este sentido, las fábricas tienden a generar volumen en el pico de la cosecha para luego distribuir la molienda a lo largo del ciclo comercial, con las mayores dificultades de tener disponibilidades de grano para procesar sobre el último trimestre de cada año.

A esto último se agrega que en el último cuatrimestre del año comienza a ingresar la cosecha de los principales productores del hemisferio norte, situación que tiende a acrecentar la competencia en el plano externo.

A grandes rasgos, estas serían características clave del mercado de girasol que permiten tener una idea de cómo se estructura el circuito comercial de uno de los cultivos más importantes de nuestro país.

Aclaración metodológica

Los datos analizados en el presente informe se obtuvieron tomando como referencia el promedio de las últimas cinco campañas finalizadas; es decir, desde la 2019/20 hasta la 2023/24. Para ello, se tuvieron en consideración únicamente las toneladas registradas como contratos, sumando las rectificaciones y ampliaciones, y restando las anulaciones.

A su vez, con el fin de evitar la doble contabilización, se consideraron exclusivamente las operaciones registradas como finales.

Los contratos con entrega inmediata, denominados “disponible/contractual”, son aquellos cuya fecha de entrega se pacta dentro de los 31 días posteriores a la concertación del negocio; mientras que en los contratos con entrega diferida, los cuales se conocen como “forward”, la mercadería se descarga a partir de que haya transcurrido un mes desde la fecha de concertación.

Para poder distinguir estas modalidades se tomó como referencia la fecha límite de entrega en relación con la fecha de concertación del negocio, considerando como disponibles/contractuales a aquellos contratos con límite de entrega dentro de los 31 días posteriores a la concertación del negocio, mientras que los demás fueron considerados forward.

No obstante, cabe mencionar que, dado que es imposible conocer con certeza cuándo fue el momento exacto de entrega de la mercadería, puede suceder que algunos contratos considerados forward por tener fecha límite de entrega superior a 31 días, se hayan descargado efectivamente en un plazo inferior.

Primicias Rurales

Fuente: BCR Informativo Semanal