En 20 meses de gestión el empleo público se redujo 10,6%. El ajuste se concentró en la Administración Pública Nacional y en empresas estatales, con fuertes caídas en contratados y monotributistas.

La ley de la motosierra profunda. Fue aprobada por el Congreso hace un año y pierde vigencia esta semana. ¿Cómo sigue Milei? | AFP

Buenos Aires, domingo 31 agosto (PR/25) — El Gobierno nacional difundió un informe sobre el ajuste en el empleo público que confirma la magnitud del recorte aplicadoen los primeros 20 meses de gestión del presidente Javier Milei. Según la Unidad de Evaluación de Impacto del Ministerio de Desregulación y Transformación del Estado, a cargo de Federico Sturzenegger, entre diciembre de 2023 y julio de 2025 se eliminaron 53.345 puestos de trabajo, lo que representa una reducción del 10,6% en la dotación total.

De acuerdo al documento, la medida implicó un ahorro anual estimado de 2.106 millones de dólares, al contabilizar tanto los sueldos como los gastos indirectos de infraestructura laboral —espacio de oficina, equipos, suministros y servicios— que duplican el costo salarial. “Esta política refleja el compromiso del Gobierno con la eficiencia y la austeridad en la administración pública”, señala el texto oficial.

Resultados en base al informe del Ministerio de Desregulación

Caídas más fuertes en contratados y monotributistas

La poda se concentró en la Administración Pública Nacional (APN), dondeel plantel de trabajadores se redujo un 15,1%, y en las empresas estatales, con un descenso del 18,5%. El informe destaca que los contratos bajo la Ley Marco (25.164) cayeron 22,1% y los acuerdos LOYS (monotributistas bajo Decreto 1109/17) se desplomaron 52,4%. En tanto, el personal de planta permanente y transitoria retrocedió 9,4%.

Resultados de la comparación interanual

Los cálculos oficiales sostienen que el ahorro anual en sueldos de la APN alcanza los 1.053 millones de dólares, que al duplicarse por costos indirectos trepan a 2.106 millones. Dentro de ese total, los contratos de la Ley Marco representaron un ahorro de 256 millones en sueldos (512 millones con costos extras), mientras que en planta permanente y transitoria el número ascendió a 297 millones (594 millones incluyendo infraestructura).

Perspectivas del ajuste

El Ejecutivo adelantó que la estrategia de reducción de personal continuará en lo que resta del mandato, con foco en áreas que “no cumplan una misión esencial”. El informe concluye que la estimación es conservadora, ya que en el sector público los sueldos son menores al promedio del sector privado y, por lo tanto, los gastos adicionales en infraestructura podrían implicar un ahorro real incluso mayor al calculado.

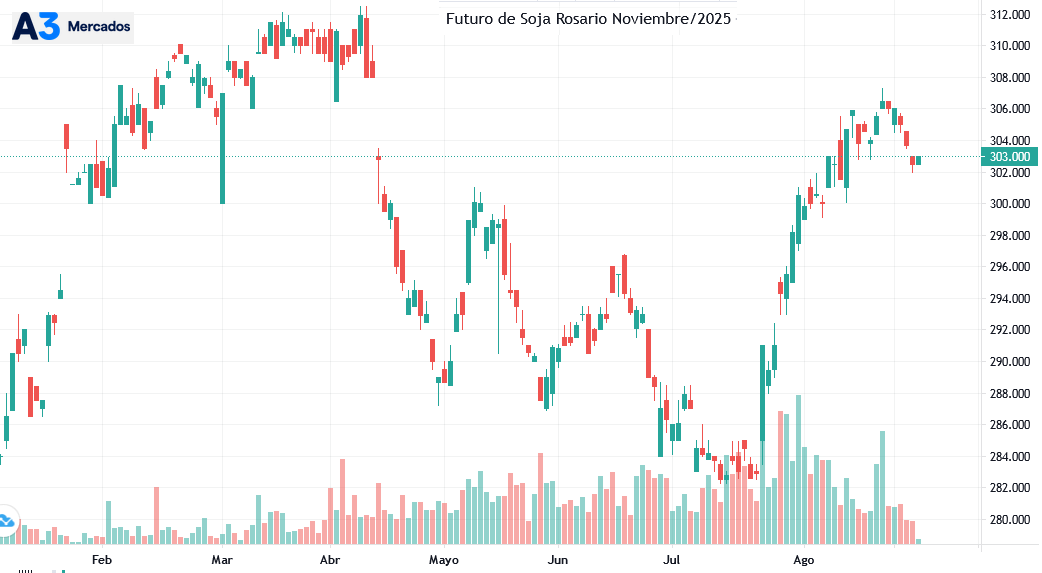

Buenos Aires, sábado 30 agosto (PR/25) — La marcada fase alcista de la soja experimentada en el último mes generó oportunidades para aquellos que supieron aprovecharlas en el mercado de opciones agrícolas.

El jueves, por ejemplo, se negociaron en el mercado A3 opciones de compra (CALLs) de Soja Rosario Noviembre 2025 por 300 toneladas con un precio de ejercicio de 308 u$s/tonelada y una prima de 3,38 u$s/tonelada, lo que implicaba, para esa operación, un valor neto de 304,6 u$s/tonelada. El jueves el precio de cierre de la posición Soja Noviembre 2025 fue de 302,5 u$s/tonelada.

La cuestión es que el pasado 15 de julio se operaron 100 toneladas de CALLs de Soja Noviembre 2025 a un precio de ejercicio de 308 u$s/tonelada con una prima de 1,57 u$s/tonelada. El precio de cierre del ese día había sido de 282,8 u$s/tonelada.

Es decir: en apenas seis semanas el precio de ese CALL se valorizó en 1,81 u$s/tonelada o en un 115% bruto en términos porcentuales. No existen muchas alternativas de inversión que puedan generar tales utilidades en dólares en un período tan corto.

Más allá del empleo de tales instrumentos como activos de inversión, los mismos también pueden emplearse como coberturas comerciales. Por ejemplo: una fábrica de alimentos balanceados, una granja porcina o avícola puede “fijar” por medio de CALLs el precio de la soja por adquirir en los próximo meses más allá de lo que suceda en el mercado posteriormente.

En lo que respecta a los empresarios agrícolas, pueden emplear las opciones de compra para capturar eventuales subas del poroto en caso de venderlo en el disponible para “hacer tasa” con plazos fijos o títulos públicos.

Los más sofisticados pueden además realizar “PUTs sintéticos”, por medio de los cuales se combina una venta futura en el A3 –para asegurar un piso de venta– con la compra de un CALL para capturar eventuales subas posteriores de precios del grano en cuestión.

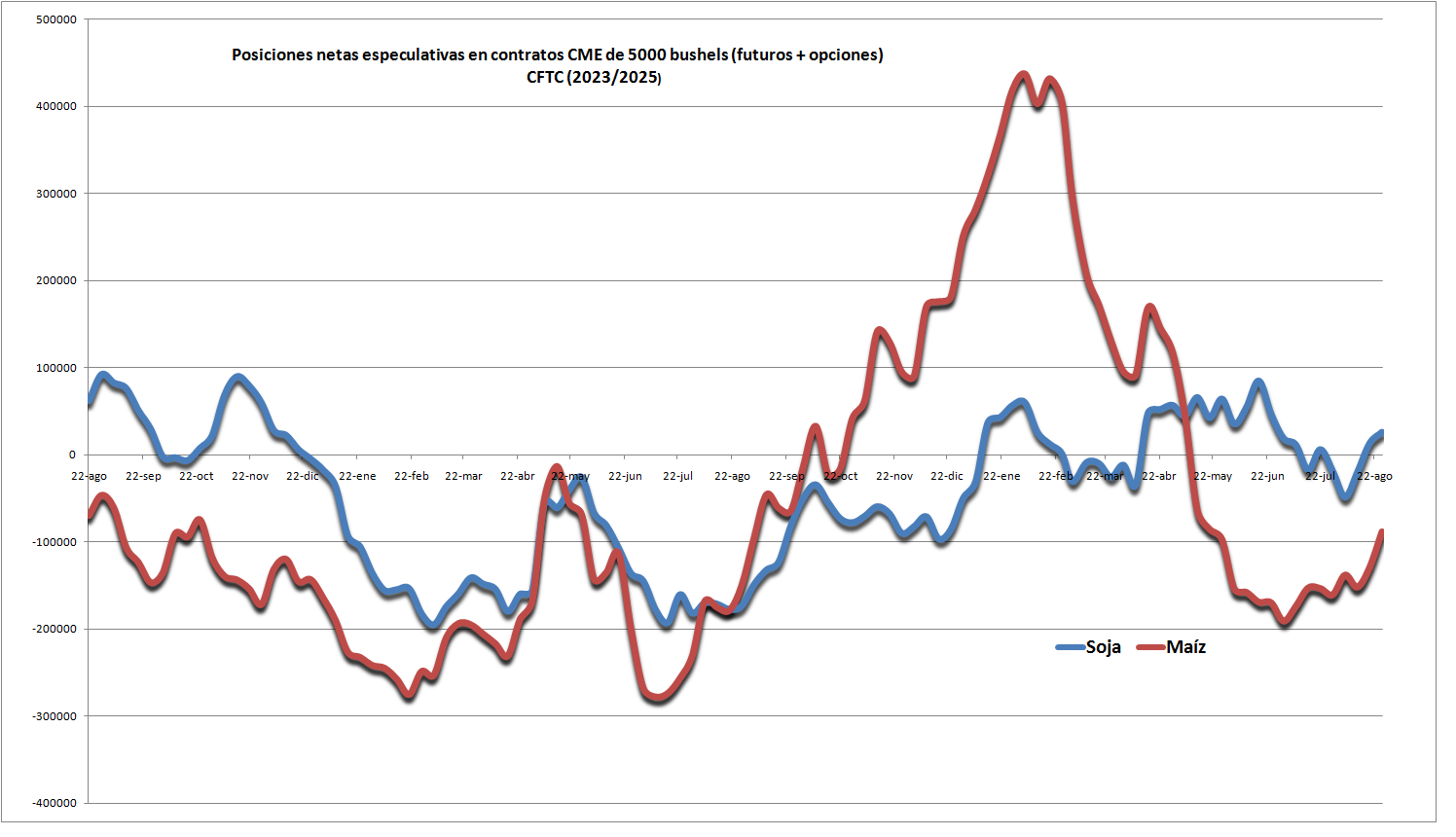

Buenos Aires, sábado 30 agosto (PR/25) — Los fondos agrícolas que operan en el CME Group (“Chicago”) reforzaron esta semana “apuestas” alcistas en soja estadounidense, al tiempo que siguieron reduciendo posiciones vendidas (“bajistas”) en maíz.

Así lo reflejan los datos publicados este viernes por la Commodity Futures Trading Commission. Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

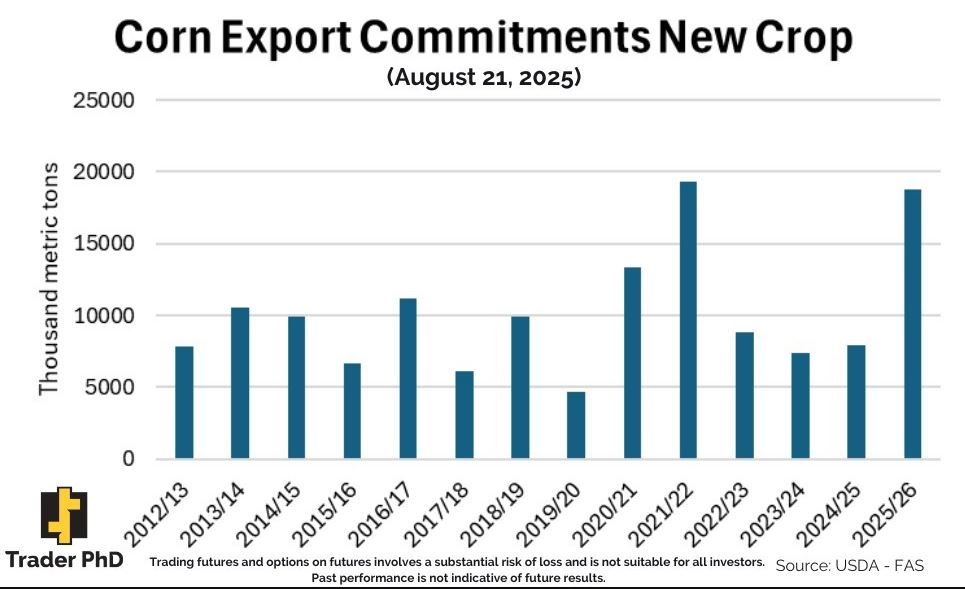

En lo que respecta al maíz, si bien EE.UU. va camino a un cosechón monumental, la exportación del cereal en ese país está mostrando una dinámica formidable: el compromiso comercial de maíz 2025/26 estadounidense es a la fecha el segundo más elevado de la última década.

La estrategia de “bullying comercial” emprendida por el presidente Donald Trump está dando buenos resultados, ya que los socios comerciales de EE.UU. (México, Japón, Corea, Taiwán, Colombia y la Unión Europea) están aumentando compras del cereal estadounidense para hacer “buena letra” y no recibir “arancelazos” por parte del mandatario de EE.UU.

Sin embargo, en soja ocurre lo contrario: al desafiar a China, Trump provocó una suerte de bloqueo comercial de facto, ya que la nación asiática no compró un solo poroto de la nueva cosecha 2025/26.

Si bien los socios comerciales de EE.UU. también están haciendo esfuerzos por aumentar las compras de poroto y harina de soja de ese origen, eso no alcanza para llenar el bache dejado por China.

La política de promoción de consumo interno de biodiésel por parte de la gestión Trump en EE.UU. ya no alcanza para explicar el optimismo con la soja de los administradores de fondos agrícolas, quienes, quizás, están previendo que las negociaciones comerciales entre EE.UU. y China llegarán a buen puerto próximamente y, en tal escenario, le cabe un empuje alcista considerable a las cotizaciones del producto.

Si ese es el caso, se trata de un “apuesta” fuerte, ya que el estilo de negociación de Trump es volátil e impredecible, al tiempo que el gobierno de Xi Jinping demostró ser inflexible en muchas de las exigencias planteadas por el presidente de EE.UU. Veremos.

Por Matías Contardi – Emilce Terré – Julio Calzada de la Bolsa de Comercio de Rosario (BCR)

Agosto 25 cierra como el 3° con menos volumen de ventas al exterior del agro, sólo por detrás de 2022 y 2009. La soja sostiene el ritmo exportador con China al frente. Grandes expectativas para la siembra de maíz, pero con relación insumo-producto ajustada

Rosario, sábado 30 agosto (PR/25) — El Informativo Semanal de la Bolsa de Comercio de Rosario sostuvo que agosto de este año es el menor en volumen de ventas al exterior.

1- Un mes después de la baja permanente de retenciones

En agosto las registraciones de ventas al exterior cayeron a niveles mínimos. Como era de esperarse, luego de adelantar la mayor cantidad de DJVE posible en junio bajo el escenario de reducción temporal de derechos de exportación, a lo largo de este último mes se profundizó la tendencia que julio ya anticipaba. Entre los 14 principales granos y subproductos alcanzaron las 3,1 Mt registradas en DJVE.

El grueso de ventas declaradas se hizo en la previa del fin de la baja temporal de retenciones. Por lo que, el anuncio de la reducción permanente se encontró con casi todas las toneladas anotadas con anticipación, dinámica que condiciona hacia adelante el ritmo de registraciones.

Más allá de lo atípico para las registraciones de agosto, los puntos más relevantes a destacar de las DJVE registradas hasta ahora son los siguientes:

Soja: el volumen de ventas es muy elevado, llegando a máximos en 10 años con 8,4 Mt acumuladas en lo que va de la campaña.

Soja industria: las ventas de aceite llegan a 3,4 Mt, máximos de seis años, mientras que las de harina alcanzan las 15,4 Mt, en línea con el promedio.

Maíz: las ventas declaradas se estancaron en 22,2 Mt y en agosto se anotaron solo 310.000 toneladas, cuando en los últimos diez años el promedio fue de 3,4 Mt para el mes.

Trigo: las DJVE acumuladas ya superan las 10,6 Mt para esta campaña y durante el mes se registraron 1,2 Mt. Buenas noticias, para un mercado exportador que venía lento.

2- China sigue siendo la máxima preocupación en Chicago, pero un factor alcista en Argentina

Hay dos factores principales que condicionan hoy las cotizaciones de soja en Chicago hacia el corto plazo.

En primer lugar y de carácter más estructural pero que viene explicando las subas de estas semanas, es la fortaleza del aceite de soja debido a la política de biocombustibles en Estados Unidos. El nivel de mezcla propuesto por la Agencia de Protección Ambiental (EPA) lleva a que el consumo del mercado interno de aceite de soja escale significativamente, incluso hasta el punto de ser de los principales driver de demanda de la soja luego de la exportación de poroto.

En segundo lugar, y probablemente lo más esperado y relevado por las agencias de noticias, tiene que ver con las compras por parte de China. Los asiáticos siguen sin comprar una sola tonelada norteamericana. En el transcurso de fines de la semana anterior y esta misma, fue el principal tópico en torno a los análisis y proyecciones para el precio de la oleaginosa. Inclusive, varias veces se ha llegado a afirmar que los futuros de soja “tomaban impulso” por las especulaciones de que pronto aparezcan embarques con destino China.

Sin novedades aún, el contrato más operado por soja cerró la semana un 1,5% por debajo, aunque ya operando en niveles más altos que semanas previas, debido al impulso conjunto de estos dos factores.

Sin embargo, es importante destacar que, aunque probablemente los chinos tengan que importar soja norteamericana, cuándo lo hagan, hay altas probabilidades que las magnitudes sean significativamente menores que durante las últimas campañas. La razón detrás de esto descansa en que el ritmo de compras desde Brasil y Argentina viene en niveles récords, al mismo tiempo que los mismos analistas asiáticos esperan importar en general menos toneladas que años previos.

A contramano, desde Argentina la exportación de poroto de soja alcanza un récord en 8 años. Impulsada por las compras chinas, la Pizarra Rosario llegó a superar los ARS 400.000/t al tiempo que el tipo de cambio también subía. La pizarra alcanzó a promediar USD 299/t, aunque al cierre de la semana ajustó a USD 294/t.

Al mismo tiempo, tanto el precio de exportación del aceite como la harina de soja vienen sosteniendo una suba moderada, pero suficiente para impulsar el margen teórico de la industria. Gracias a ello, tanto el resultado teórico de la industria aceitera como de la exportación de poroto se encuentra en niveles positivos, impulsando los negocios con la oleaginosa. Medidas en toneladas poroto-equivalente, el volumen exportado por la industria y la exportación acumulan hasta agosto el registro más alto desde la campaña 2016/17.

Por el lado de los porotos, China está siendo una verdadera aspiradora en Sudamérica. En lo que va de la campaña y lo que está programado para exportar son 5,5 Mt de soja que se embarcan desde Argentina hacia el país asiático, esto es máximo en casi diez años.

En aceites la tónica es la misma, y hasta agosto se estima que las exportaciones de aceite de soja alcancen un récord de 2,94 Mt para esta altura de la campaña.

En este escenario, al comparar el ritmo de ingreso y egreso de toneladas de soja hacia y desde los puertos argentinos, el nivel de rotación sería casi unitario. En un ejercicio teórico, teniendo en cuenta los stocks al inicio de la campaña, sumado a las importaciones de porotos e ingreso de camiones a todas las plantas y puertos de Argentina, habrían ingresado hasta fines de agosto 23,5 Mt de las cuáles saldrían en forma de poroto o producto derivado el equivalente a 23,4 Mt.

3 – Maíz: condiciones hídricas inmejorables para la siembra, pero precios que no acompañan.

Con lluvias históricamente altas en mayo, julio y agosto, la implantación de maíz 2025/26 se enmarca en un escenario hídrico favorable por primera vez en muchos años. Y de la mano de condiciones tan auspiciantes, comienza con una alta intención de siembra, sobre todo en los planteos tempranos, que son aquellos que suelen mostrar los rindes más elevados a la hora de levantar la cosecha. Según el relevamiento de GEA-BCR la proporción de intención de siembras tempranas para esta campaña en la región núcleo es del 90% (ver).

La última vez que arrancó una siembra de maíz en buenas condiciones (año 2020), el rinde medio nacional había alcanzado los 81,8 qq/ha, esto es un 30% más que el promedio de las campañas que le siguieron y un 20% más alto que los mejores rindes registrados desde entonces. En esa campaña, la superficie sembrada había alcanzado 7,36 Mha, récord para ese momento, pero que hoy en día queda un 20% por atrás del promedio de las últimas cuatro.

Si comparamos la campaña maicera 2020/21 con la 2024/25, en la primera se sembraron 940.000 hectáreas menos, pero se cosecharon 3,5 Mt más. Si bien es muy pronto para estimaciones contundentes de oferta, condiciones iniciales favorables motivan al productor a ir por potencial de rinde, ajustando las fechas de siembra de modo acorde.

Es importante notar que, como contracara de las condiciones hídricas, la relación insumo-producto se presenta más desfavorable de cara a la nueva campaña. Los precios del maíz a nivel internacional vienen imprimiendo una fuerte tendencia bajista, fruto de la continua expansión de la oferta. Sacando el efecto de la inflación, en Chicago los contratos de maíz se negocian en mínimos del 2020 y a valores comparables con los del 2006.

Esta tendencia sigue hacia delante y afecta al mercado argentino. El contrato para abril del 2026 en A3 ronda los USD 174/t, que está a la par del año pasado, pero con la salvedad de que los derechos de exportación actuales son 2,5 p.p. más bajos. Por lo demás, el precio a cosecha es el más bajo desde el 2020 a esta altura. Para peor, estos niveles de precio se han combinado con subas en insumos claves como la urea y el MAP.

Así, sacando el cimbronazo de los años 2022 y 2023 cuándo el conflicto entre Rusia y Ucrania exacerbó los precios de fertilizantes, los kilos de UREA y MAP que pueden comprar una tonelada de maíz están en mínimos desde el 2015. Bajo este escenario, el productor apuesta a un planteo de alta tecnología que, mejora del rinde mediante, permita dejarle un margen neto al menos positivo.

Factores geopolíticos se han están confabulando para incrementar los precios internacionales de nitrogenados y fosfatados. Según Ingeniería en Fertilizantes los precios locales mayoristas de la UREA y el MAP escalaron un 27% y 13% durante los últimos cinco meses y no parece que estemos frente a un cambio de tendencia.

A pesar de los bajos niveles de precios del maíz en general, las cotizaciones futuras a cosecha están elevadas en términos relativos al mercado norteamericano, lo que le pone un techo a la suba, si la tendencia en Chicago no se revierte. En A3, el maíz argentino hacia abril del 2026 se negocia con una prima positiva del 13% respecto a CBOT. Es la más alta en diez años junto con la campaña 2020/21.

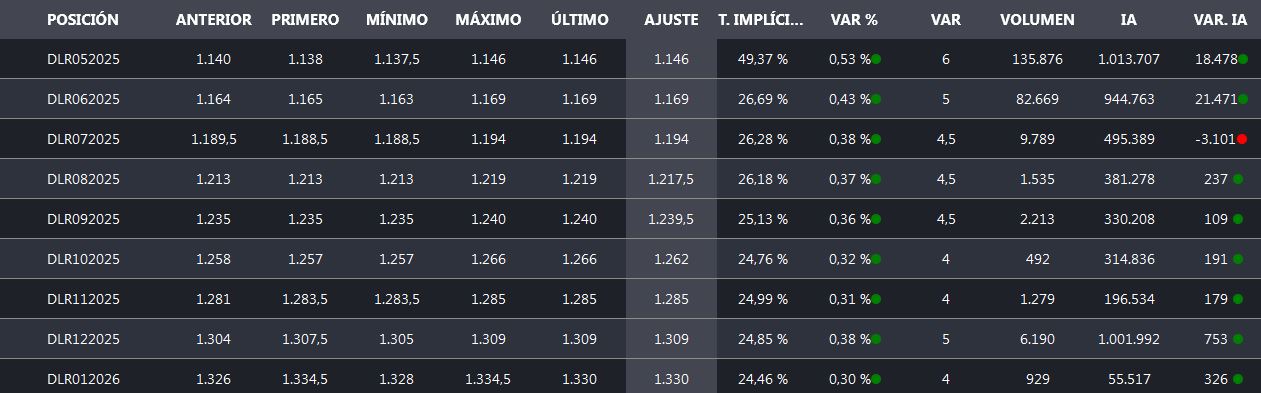

Buenos Aires, miércoles 27 agosto (PR/25) — Dos meses atrás el valor del contrato de futuro de Dólar en el mercado A3 se encontraba en 1231 $/u$s, mientras que este martes el valor del dólar divisa comprador BNA terminó en 1347,5 $/u$s. En el medio “pasaron cosas”. Y la cuestión es que, quizás, podrían seguir pasando.

Además de intervenir el mercado cambiario, el equipo económico del gobierno nacional está empleando múltiples instrumentos para “secar” la plaza de pesos y evitar así que los mismos sigan presionando al alza el valor del dólar (evitando así que la divisa alcance su valor de equilibrio).

Uno de tales instrumento son las Letras del Tesoro Capitalizables (Lecaps), que cuentan con tasas de interés muy atractivas (algo que no es gratis, por supuesto, porque lo pagarán todos los argentinos).

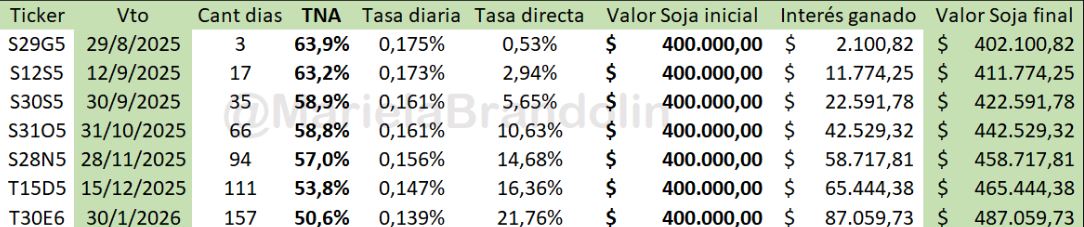

Mariela Brandolin, asesora de empresas agrícolas, publicó en redes sociales el rendimiento de la “soja Lecap”, es decir, cómo quedaría el valor del poroto vendido al precio de hoy y colocado en los títulos de deuda lanzados por el gobierno nacional.

En poco más de un mes, los 400.000 $/tonelada (precio de referencia de hoy de la Soja Rosario) se transformarían en más de 422.500 $/tonelada con una tasa nominal anual de casi el 59%, una cifra que contrasta con la inflación minorista proyectada del 21,1% para el próximo año por el REM-BCRA.

Se trata de una rentabilidad implícita en el valor actual de los futuros de Dólar A3, los cuales, vale aclarar, contienen las expectativas vigentes a la fecha en función de la información disponible

No puede perderse de foco que el próximo 7 de septiembre se realizan elecciones legislativas provinciales en Buenos aires y el 26 de octubre le toca el turno a las elecciones legislativas nacionales. El resultado de ambas –ya sea favorable o no para el gobierno de Javier Milei– tendrá efecto inmediato en las variables macroeconómicas.

En ese marco, quedarse con el grano y especular con una reconfiguración de la situación cambiaria es una opción válida, pero siempre y cuando la misma sea tomada luego de analizar las alternativas disponibles con sus respectivos riesgos relativos, los cuales también deben contemplar el factor comercial (la dinámica del valor de la soja en el mercado tanto interno como internacional) y el geopolíticos (el respaldo proveniente de EE.UU. para evitar el avance de los intereses de China en el país).

Por Mónica Ortolani | Docente de AgroEducación – Tonica Online

“Nos aumentaron los fertilizantes, las tasas y nos bajó el maíz. Si bien insistía, en el grupo que compartimos con mis hermanos y mi papá, nadie tomó la decisión”. Con angustia como si se tratara de una confesión, lo compartía Martín, sobreviviente productor argentino. La falta de definición también tiene su costo. ¿Cómo podemos ir sembrando decisiones?

Buenos Aires, 27 de agosto (PR/25) .- Historias similares a la de Martín, se repiten diariamente en las empresas de familia, donde se evapora rentabilidad y se enciende la chispa de discusiones que contaminan el clima de la empresa y la familia. ¿Se dimensiona el impacto económico, social y emocional de estas “in-decisiones”? Reza el dicho “No todo es número”.Sin embargo, ellos terminan revelando en azules y rojos, los aciertos, errores y omisiones. ¿Cómo resolverlo, sin barrer estos problemas debajo de la alfombra?

Los invito a que primero vayamos al detrás de escena, de lo que generalmente no se habla, para luego sí , mejor posicionados pasemos a datos que los ayuden a decidir.

Preparando la tierra

Una correcta siembra parte de conocer un buen “análisis del suelo” y en qué partes debemos poner más esfuerzo y recursos. Estas preguntas te ayudaran a preparar el terreno y mejor plantado tomar decisiones. De allí que sugiero:

Identificar la cultura y los procesos a la hora de planificar la comercialización de la producción

¿Está en claro quiénes son responsables?

¿Quiénes están preparados, confiamos y les motiva decidir sobre estos aspectos?

¿Necesitamos ayuda profesional o capacitarnos?

¿Nos reunimos periódicamente y planificamos estrategias diferentes según cada campaña?

¿Estamos considerando nuestro flujo de fondos proyectado para planificar la comercialización?

¿En qué información interna y externa nos apoyamos para decidir?

¿Es clara, correcta, suficiente y oportuna?

¿Conversamos sobre mercados, y cómo impactan en nuestros indicadores?

¿Conocemos cuál es el precio de “dolor” a partir del cual nuestros márgenes tiñen de rojo?

¿Hacemos análisis de sensibilidad en precio y rendimiento para determinar su impacto e ir tomando decisiones más conscientes y menos emocionales?

Sincerar las emociones del “detrás de escena” que motiva, se repitan las mismas acciones y omisiones, que hacen a nuestra cultura y se lleva rentabilidad empresaria y paz familiar

¿Para qué no conversamos de estos temas?

¿Cuáles son nuestros miedos?

¿Qué es lo peor que puede pasar?

Ante el “darse cuenta”, “hacerse cargo” de lo que es necesario:

Seguir haciendo porque nos resulta

dejar de hacer

comenzar a hacer

Teniendo esto más claro y acordado, ahora sí estaremos mejor plantados, ir sembrando decisiones.

Vayamos a los datos.

Indecisiones de precios

En el siguiente cuadro, se expone el volumen de producción de nuestros tres principales cultivos agrícolas: soja, maíz y trigo, discriminando las toneladas que se encuentran vendidas con precio (verde), vendidas sin precio (rojo) y finalmente aquellas que directamente están sin comercializar ni preciar (violeta).

En resumen el 51% de la soja, el 58% del maíz y el 27% del trigo ya cosechado se encuentran sin decisiones de precio, 25, 28 y 5 millones de toneladas respectivamente. Respecto al trigo de campaña 2025/26 y a pocos meses de cosecha sólo se encuentran con precio unas 500,000 toneladas.

Es necesario aclarar que en soja ante la realidad de retenciones volviendo al 33% provocó se aceleren las ventas, representa un 48% de la cosecha contra el promedio histórico del 39%.

Desde cosecha. ¿Qué pasó con la cotización pizarra en dólares de los granos?

Los siguientes gráficos muestran la tendencia de cotización pizarra Rosario desde la fecha de cosecha en soja, maíz y trigo.

Si calculamos la diferencia entre el valor actual y su máximo, llegamos a que el costo de la indecisión de precios se llevó un estimado es de casi U$s 700M, unas 700 cosechadoras.

En el caso del maíz, la perdida de U$s 22/tn aplica para el maíz cosecha abril.En el caso de maíz tardío que se cosecha en julio, por el contrario, se capitalizaron U$s 12/tn desde en mínimo de U$s 166/tn.

No haber vendido soja y esperarla sí ha sido un acierto. Para quienes vendieron antes del 30/6 y como siempre recomendamos espero hayan podido quedar abiertos a la suba en opciones call.

¿Cómo pinta el panorama para las cotizaciones futuras?

En el siguiente cuadro se exponen las cotizaciones futuras de los granos en U$S, su equivalente en pesos de acuerdo con cotizaciones de A3 mercados el viernes 22/8, y su comparación con el FAS teórico para evaluar cómo están pagando.

A su vez marco alertas amarillas y verdes que marcan alertas para ir sembrando decisiones en cada cultivo

Soja

En verde, la soja es el grano con mejores perspectivas de cotización internacional y local.

El USDA redujo los stocks finales en EE. UU, pero la falta de compras chinas limita la subida de precios. Por otro lado, está proyectando rindes récord que de no darse por efectos climáticos hay que estar atentos a algunas mejoras. China sigue comprando mayormente a Brasil, aunque normalmente en esta temporada adquiere soja estadounidense.

La soja se vende rápidamente en Argentina, con embarques altos. El mercado internacional está atento y, aunque hay incertidumbre externa, la soja mantiene buenas perspectivas locales.

En amarillo, el efecto a considerar es en los alquileres y márgenes para los cereales.

Por lo ya vendido considerar alguna opción call y para nueva cosecha analizar cubrir un porcentaje de implantación, bien con futuros y opciones. ¿Cómo dan tus márgenes a estos precios? .

Maíz

Desde lo internacional en amarillo. El USDA aumentó el área sembrada, y el rendimiento en EE.UU, (+25 Mtn respecto a la estimación del mes anterior. Considerar es el 50% de nuestra cosecha). Brasil también elevó su estimación de cosecha, contribuyendo a un escenario de sobreoferta.

En lo local el maíz está más lento. La cola de buques esperando está en 0,8 millones de toneladas, una de las más bajas de los últimos años. A su vez las existencias de maíz en plantas de acopio, industria y exportación también está entre las menores de las ultimas 5 campañas en el orden de las 14Mtn. Esto sí puede provocar algunos mejores precios en algunas zonas donde la industria podría estar pagando mejores precios compitiendo con la exportación.

En maíz los DEX de la soja, desenfocaron a nuestros productores y fueron con más cautela. Como vimos sólo puso precio al 42% de la producción, cuando lo normal era el 52%. Si se consideran los contratos a fijar, la cifra se estira a unos 25 millones de toneladas (50%), muy por debajo del 65% histórico.

Si consideramos que las perspectivas para el cereal son bajistas, las cotizaciones tanto disponibles como futuras aún reflejan buenos precios, y en un 5% cobre la capacitad teórica de pago.

Verdes para Ir sembrando decisiones de venta y/o cobertura flexible en base a necesidades y flujos de fondos, así como opciones de mejores condiciones de precios en la zona es el camino.

También pueden estructurarse negocios de precios de maíz en porcentaje de soja para ir cubriendo riesgos de aumento de costos de arrendamiento ante las perspectivas alcistas de la soja.

Trigo

En amarillo, por la recomposición de stocks mundiales por presión de cosecha y mejor producción en el hemisferio norte mantienen frío al mercado.

Desde lo productivo para nueva campaña, venimos muy bien con 62% del área en condición buena a excelente.

De nueva cosecha solo se vendieron 500.000 toneladas, un 2,4% de la producción estimada, frente al promedio habitual del 15%. Incluyendo contratos a fijar, se alcanza el 11%, aún por debajo del 24% histórico.

Sin embargo si observamos la tendencia de la cotización de trigo posición diciembre 2025 el mercado dio oportunidades.

Si lo tomamos desde el máximo de 02/25 entiendo que no todos estemos con las antenas paradas cuando aún ni sembramos y estamos con la cabeza en la gruesa. Si lo tomamos desde siembra, alrededor del 25/5, tuviste oportunidad en junio de cerrar/cubrir en valores de U$s 206, +U$s 13/tn que las cotizaciones actuales.

La cultura de los productores de hacer caja con el trigo unido a una muy buena cosecha estimada podría generar presión bajista en la cosecha por lo que se sugiere ir viendo como perder lo menos posible aún cuando los precios no seduzcan.

Financiamiento

A todo este panorama se suma que el financiamiento hoy a tasas positivas, con tasas de tarjetas por ejemplo en Agronación al 56% anual o en dólares ya a niveles del 10/12% anual no alientan a apalancamiento en financiamiento para retener granos.

Si comparamos la tasa nominal en pesos de devaluación implícita de dólar respecto a los granos se observa cómo muy pocas posiciones dan a nivel o apenas por encima y sólo con la realidad a la que cada uno pueda acceder, evaluar aplicar más capital propio que de terceros como lo venimos recomendando desde estas columnas y mis audios semanales, o hayan aprovechado las oportunidades financieras en contexto de Expoagro y Agroactiva.

Hoy es la cadena comercial quien sale con oportunidades de financiamiento más amigables con opciones de tasas en dólares o en tasas del 0,7/0,85 mensual según productos. Esto genera sembrar decisiones desde ambos lados. Los productores cuidando su crédito comercial y desde la cadena de insumos ser más estrategas y eficiente a quién y qué proyectos productivos apoyas para no financiar errores que luego provoquen dolores de cabeza, como lo he visto en mis 25 años acompañándolos y me ocupo de evitarlos.

De acuerdo a un informe de CREA SEA el 19% del financiamiento en dólares es aportado por la cadena comercial siguiéndole en un 13% los bancos privados. En tanto el financiamiento en pesos el 17% es aportado por tarjetas agro y el 14% la cadena comercial.

En resumen, ser más conservador si vas a sembrar financiamiento midiendo el impacto en el negocio incorporándolo en el margen bruto. Así utilices fondos propios tener en cuenta el costo de oportunidad.

De necesitar financiarte, si generás confianza encontrarás mejores opciones en la cadena comercial que bancaria y mercado de capitales.

Insumos

De acuerdo a este gráfico realizado en base a informe CREA SEA, el ritmo de decisiones de compra de insumos por parte de los productores muestra un mayor nivel en semillas entre el 85% y 66% , siguiéndole fertilizantes en alrededor del 54/55% y más retrasados los herbicidas y fungicidas.

Si consideramos el aumento ya registrado en fertilizantes y que aún no refleja los valores de reposición, con amarillos en mercado de maíz y trigo, unido a una potencial suba en alquileres, obtener más kilos no debería estar fuera de la estrategia.

Ir cerrando costos, analizando asimismo hacer más efectivas las aplicaciones donde se necesiten, y no dormir decisiones para no entrar en parálisis por análisis. Entiendo que nos guste analizar cómo se está en los costos respectos al promedio de determinadas campañas, pero lo que prima es en esta a encarar, que con los precios tanto en insumos como en granos tengamos que vender la menor cantidad posible.

Es importante analices estas relaciones en función si los vas a pagar o financiar.

Les dejo como ejemplo en dos productos urea y MAP.

DISPO

Cosecha 26

UREA

649

704

MAP

965

1047

RELACION INSUMO PRODUCTO

MAIZ DISPO

MAIZ COSECHA

SOJA DISPO

SOJA COSECHA

UREA

3,6

4,0

2,2

2,4

MAP

5,4

5,9

3,2

3,5

Espero esta columna te haya brindado aportes útiles para preparar el terreno fértil de tu pensamiento y procesos, sembrar decisiones de precios, financiamiento e insumos.

Ahora poner el tractor en marcha, enganchar la sembradora e ir por ese nuevo horizonte, que mueve y conmueve, depende de vos.

Por Mónica Ortolani | Docente de AgroEducación – Tonica Online