¿Qué esperar para la demanda de agro argentino de África en la próxima década?

Que se proyecta para la demanda de estos países en granos, aceites, harinas, carnes y lácteos. Una de las regiones que promete mayor crecimiento de población en un contexto global de caídas de tasas de natalidad.

Rosario, miércoles 18 marzo (PR/26) — África espera sostenerse como un continente protagonista del crecimiento económico reciente y por venir. Junto con Asia, estas dos regiones concentran naciones que en muchos casos vienen creciendo a tasas por encima de países desarrollados. Esto les da un atractivo cada vez más elevado como mercados agroindustriales.

Por su expansión, su heterogeneidad y sus más de cincuenta estados, África en sí no podría considerarse un mercado único. Es mejor entenderla como una región que engloba múltiples mercados de las más diversas características. Sus países son varían en escala económica, ingreso por habitante, esquemas de comercio internacional y hasta en sus capacidades para garantizar la propia integridad territorial.

Como primera y más amplia división, podemos partir África en dos regiones: África del norte y África Subsahariana. La primera está compuesta por Egipto, Libia, Túnez, Argelia y Marruecos, todas naciones con sus territorios mayoritariamente al norte del desierto del Sahara. El resto de los países africanos componen África subsahariana.

Esta última espera ser la región del mundo que más crezca en población en la década que viene, con un crecimiento del 2,3% anual, mientras África del norte espera ser la segunda región que más crezca en cantidad de habitantes, estimándose un 1,6%, según estimaciones de OCDE y FAO.

De este modo, África Subsahariana y África del norte proyectan acumular el 17,5% y el 6,3%, respectivamente, de la población global hacia 2034. Si bien el continente africano engloba países con perspectivas de crecimiento muy recortadas y severos problemas pendientes para la próxima década, no deja de ser un espectro de mercados con grandes oportunidades para el comercio exterior argentino.

En este sentido, Argentina tiene dos acuerdos específicos con África: un acuerdo de libre comercio con Egipto en vigencia desde septiembre de 2017 y un acuerdo de comercio preferencial con la Unión Aduanera del África Austral (SACU: Sudáfrica, Botsuana, Lesoto, Namibia y Suazilandia) desde abril del 2016.

Más del 90% de las exportaciones argentinas a África consisten en productos agroindustriales, con los complejos soja, maíz y trigo como protagonistas y destacadas participaciones de las cadenas lácteas y cárnicas.

África subsahariana espera contribuir 14% adicionalmente a la demanda mundial de commodities en la próxima década. Si bien el crecimiento económico de esta subregión se ubicará por debajo de la media global, el elevado crecimiento poblacional en términos absolutos, y de población urbana especialmente, impulsarán la demanda de alimentos.

No conforme con ello, hay altas expectativas por crecimientos de dos dígitos para la demanda de carnes en la próxima década, de acuerdo con las previsiones del reporte de OCDE-FAO. De hecho, las importaciones totales de commodities agro en África esperan escalar un 55% hacia 2034, de acuerdo con ambos organismos.

En este contexto, se prevé que África aumente sus importaciones de commodities agro ya que su demanda crecería por encima de la producción doméstica. Trigo, arroz, azúcar y sus productos derivados, entre otros, serían los protagonistas.

Comparando los datos del 2025 con las proyecciones hacia el 2034 de OCDE-FAO, África espera demandar 12 millones de toneladas adicionales de trigo, 6 millones de toneladas más de maíz y 7 millones de toneladas de arroz por encima de los niveles del año que acaba de terminar.

De esta manera, la demanda de importaciones de trigo crecería un 22%, guarismo que espera ser del 28% para el maíz y del 38% para el arroz.

Además, en la próxima década las importaciones de aceites vegetales esperan subir un 24%, pasando de 11,8 a 14,6 Mt de aceites. Por otro lado, las importaciones de harinas y pellets vegetales crecerían un 28%. De esta manera, pasarían de importar 4,2 Mt a 5,4 Mt hacia 2034.

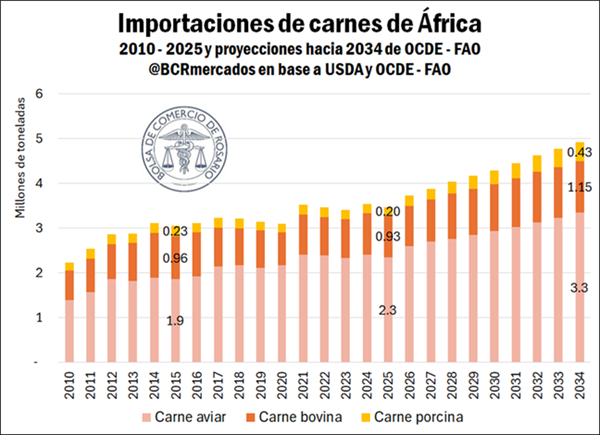

Con una población africana que pasaría de 1.500 millones de habitantes en 2025 a más de 1.800 millones en 2034, este crecimiento poblacional apuntalado por la mejora del ingreso impulsaría el consumo total de carne del continente en un 33% hacia 2034, de acuerdo con OCDE-FAO.

Como parte de este crecimiento no podrá ser abastecido con producción doméstica, se espera en la próxima década un crecimiento del volumen importado de carnes del 42%. De esta manera, dentro de diez años África demandará cerca de 1,5 millones de toneladas adicionales de carne, totalizando importaciones por cerca de 5 Mt al año.

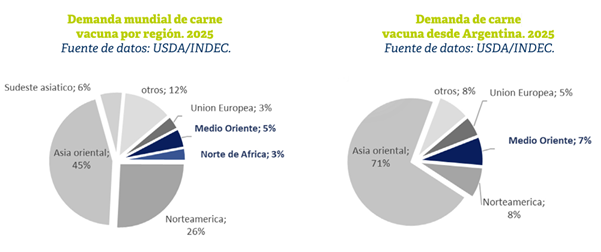

Este crecimiento espera estar compuesto por casi un millón de toneladas de carne aviar y más de 200.000 toneladas adicionales tanto de carne vacuna como de carne porcina. Esto representaría crecimientos de importaciones del 42% para carne aviar, del 24% para la carne bovina y del 121% para la carne de cerdo.

Para tomar dimensión de estos crecimientos para la carne bovina, la cuota Hilton hacia la UE de la que dispone Argentina es de 29.389 toneladas al año, por lo que el crecimiento de la demanda importadora en África espera ser siete veces superior a esta cuota en volumen. Naturalmente, la demanda de cortes no es la misma en dos regiones tan distintas en términos culturales y de ingreso, con diferentes potenciales en ambos mercados.

No conforme con ello, África espera crecer también en sus consumos de lácteos, con una producción limitada, lo que podría impulsar aún más sus importaciones, especialmente en el norte de África. Las importaciones de leche en polvo aumentarían más del 20% en la próxima década, en tanto las de manteca crecerían un 48% y las de quesos un 78%, siempre según las proyecciones de OCDE-FAO.

Asimismo, África es hace más de una década el principal continente consumidor de legumbres del mundo en términos de consumo de legumbres por habitante, con expectativas de un consumo superior a los 12 kilos por persona por año hacia 2034 desde niveles superiores a los 10 kilos actualmente. Ninguna región supera este nivel de consumo por habitante.

Para finalizar, merece la pena destacar que de los más de cincuenta estados que componen África, seis países concentran más del 60% de la economía regional: Nigeria (18% del PIB de África), Sudáfrica (15%), Egipto (13%), Argelia (7%), Angola (5%) y Marruecos (5%).

En línea con su relevancia económica, estos destinos concentran a la vez más del 60% de las exportaciones argentinas al continente africano. En una edición venidera del Informativo Semanal caracterizaremos a en específico a estos países y su potencial para el comercio exterior argentino.

Primicias Rurales

Fuente: BCR Informativo Semanal

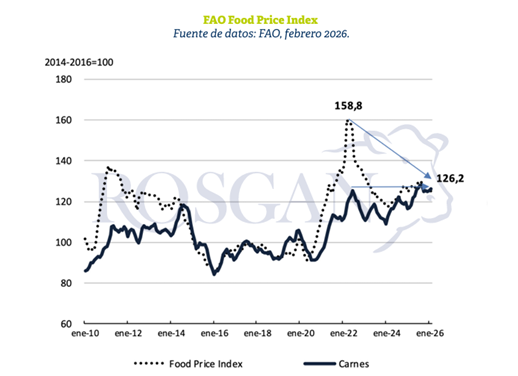

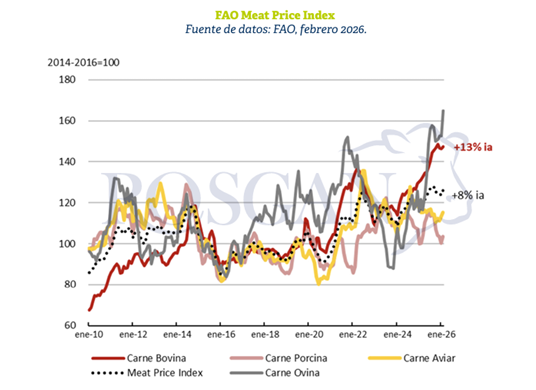

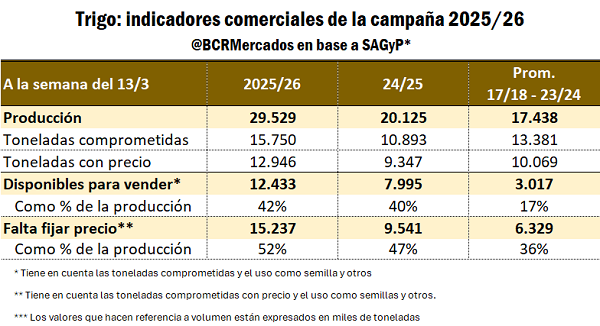

En los productos pecuarios se observaron mejoras. Por ejemplo:

En los productos pecuarios se observaron mejoras. Por ejemplo: