La importancia del sistema vial argentino es muy bien conocida por toda la cadena de valor agroindustrial, que abarca desde la producción agrícola hasta el consumo interno y la exportación. En definitiva, es el soporte físico por donde se mueven bienes y personas, siendo el autotransporte de cargas la columna vertebral del movimiento interno de granos en Argentina.

De una manera simplificada, esa participación se da en la corta distancia desde la chacra al acopio; en los traslados hacia otro punto para combinar con otros modos de transporte interno, como ferrocarril o barcaza; o directamente hacia centros de consumo y puertos para el posterior embarque al exterior.

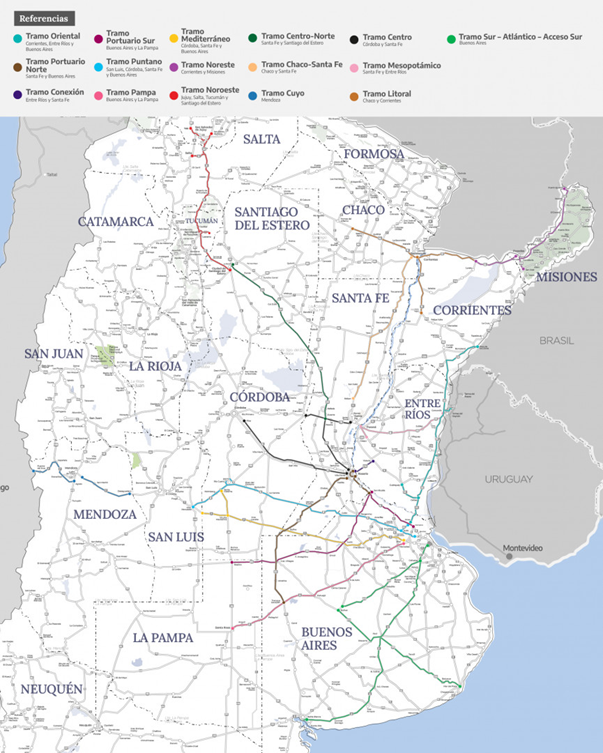

En ese marco, resulta relevante seguir el estado de avance del proceso de concesión de la red vial nacional bajo la Red Federal de Concesiones, un nuevo esquema para la operación y mantenimiento de tramos de la Red Federal de Caminos. La puesta en marcha formal del programa se oficializó en enero de 2025, mediante el Decreto 28/2025, publicado el 15/01/2025.

Para ordenarlo, la Red Federal de Concesiones se estructuró en cuatro etapas, I, II-A, II-B y III. Cada etapa reúne tramos, paquetes de rutas que se licitan en conjunto. En cada caso, el concesionario asume la construcción u operación, la administración y el mantenimiento de las trazas, bajo el régimen de concesión por peaje y con obligaciones definidas en los pliegos.

Etapa I: ya adjudicada y en gestión

La Etapa I se armó con dos tramos del ex Corredor Vial 18, el Tramo Oriental y el Tramo Conexión.

El Tramo Oriental reúne rutas del litoral, incluye las rutas nacionales RN 12, RN 14, RN 135, A-015 y RN 117, atraviesa Buenos Aires, Entre Ríos y Corrientes, y concentra parte del corredor vial que articula la conectividad regional del este argentino. El Tramo Conexión corresponde a la RN 174, la Conexión Física Rosario–Victoria, y vincula Santa Fe y Entre Ríos a través del sistema de puentes y viaductos.

En cuanto al estado del proceso, esta etapa ya fue licitada y adjudicada: el Tramo Oriental quedó a cargo de Autovía Construcciones y Servicios S.A., mientras que el Tramo Conexión fue adjudicado a la UTE integrada por Obring S.A., Rovial S.A., Edeca S.A., Pitón S.A. y Pietroboni S.A.

Etapa II-A: apertura de ofertas realizada

La Etapa II-A comprende dos tramos, Sur–Atlántico–Acceso Sur y Pampa. Según la información oficial, la apertura de sobres para conocer las ofertas se realizó el 27/02/2026, para la concesión de más de 1.800 km en Buenos Aires y La Pampa.

El Tramo Sur–Atlántico–Acceso Sur combina autopistas del AMBA con rutas troncales hacia el sur bonaerense. Incluye la Autopista Ezeiza–Cañuelas, la Autopista Riccheri y la Autopista Newbery, y suma rutas nacionales como la RN 3, la RN 205 y la RN 226, que conectan áreas productivas y urbanas con nodos logísticos del sur de la provincia de Buenos Aires. Por su parte, el Tramo Pampa se concentra en la RN 5 y la RN 35, con una traza que vincula el oeste bonaerense con La Pampa y conecta con Santa Rosa.

Con la apertura ya realizada, el proceso entra ahora en la fase de análisis y evaluación de ofertas, paso previo a la adjudicación.

Etapa II-B: pliegos publicados y apertura prevista para mayo

La Etapa II-B incorpora cuatro tramos y fue formalizada por la Resolución 112/2026, publicada el 11/02/2026, que autoriza el llamado a licitación y fija el cronograma de presentación y apertura.

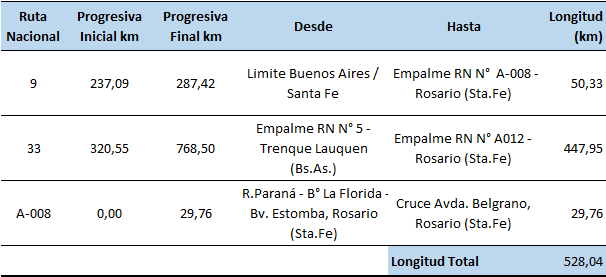

Los tramos son Mediterráneo, Puntano, Portuario Sur y Portuario Norte. En términos de rutas, el Tramo Mediterráneo incluye la RN 7 y la RN 35. El Tramo Puntano reúne la RN 8, la RN 36, la A-005 y la RN 193. El Tramo Portuario Sur combina la RN 9 con la RN 188. Y el Tramo Portuario Norte, particularmente relevante para nuestra región, incluye la RN 9, la RN 33 y la A-008, es decir la Avenida de Circunvalación de Rosario.

Según el cronograma oficial, la apertura de ofertas para esta etapa está prevista para el 07/05/2026.

Etapa III: fase final, con apertura prevista para mayo

La Etapa III constituye la fase final del esquema y fue formalizada por la Resolución 174/2026, publicada el 23/02/2026, que autoriza el llamado a licitación y aprueba los pliegos y documentación contractual.

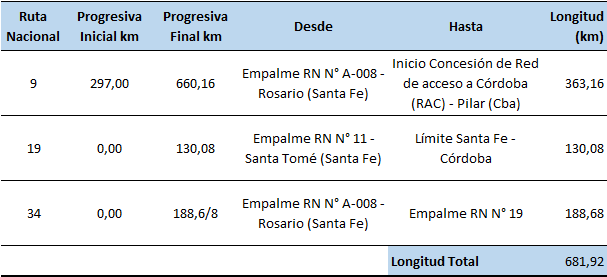

Esta etapa incluye ocho tramos: Cuyo, Centro Norte, Noroeste, Chaco–Santa Fe, Litoral, Noreste, Centro y Mesopotámico. Para el Gran Rosario, los tramos de esta etapa que más directamente intersectan la logística regional son el Tramo Centro y el Tramo Chaco–Santa Fe.

El Tramo Centro incluye rutas estructurales como la RN 9, la RN 19 y la RN 34.

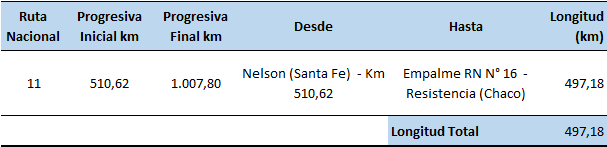

Mientras que el Tramo Chaco–Santa Fe comprende la RN 11, articulando la conectividad norte–sur entre Santa Fe y Chaco.

La apertura de ofertas para la Etapa III está prevista para el 18/05/2026.

Obras obligatorias a destacar para el Gran Rosario

Más allá del avance licitatorio, un punto especialmente importante para los usuarios es qué obras obligatorias traen los pliegos en los tramos que inciden sobre el área del Gran Rosario.

En el Tramo Portuario Norte, aparecen obras orientadas a recuperar calzada y aumentar capacidad: repavimentación y banquinas en RN 33, adecuación de ramas e iluminación en el área de servicio Lagos sobre RN 9, y, especialmente, la incorporación de terceros carriles en RN 9, en el tramo comprendido entre A-008 y A-012, un sector crítico por la intensidad de tránsito y por el rol de la Circunvalación como distribuidor urbano-logístico.

En el Tramo Centro, la lista es más extensa y apunta a mejorar condiciones en corredores estructurales: reconstrucción de losas en la Autopista Rosario–Córdoba, construcción de banquinas pavimentadas en RN 9 entre Rosario y Carcarañá, rehabilitaciones en RN 19, mantenimiento del puente sobre el Río Carcarañá en RN 34, construcción de ramas faltantes en el intercambiador Wilde, construcción de rotonda en la intersección A-012 y 1V09 en Roldán, construcción de tercer carril en RN 9 entre A-008 y A-012, y pavimentación de colectora sur en RN 9, entre los kilómetros 298,50 y 300,10.

Por su parte, en el Tramo Chaco–Santa Fe se identifica la conservación mejorativa del puente sobre el Arroyo El Ceibalito, sobre RN 11, una intervención relevante para sostener la continuidad operativa del corredor norte–sur.