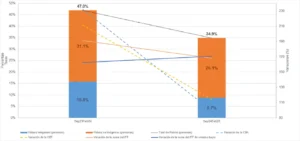

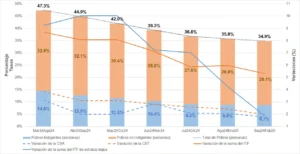

Representa un descenso de doce puntos porcentuales en el semestre que va de septiembre de 2024 -cuando se estimaba en 47%– y febrero último.

En la comparación con respecto al mismo semestre del año anterior, la tasa de indigencia cayó 7,1 puntos porcentuales, pasando de 15,8 a 8,7 por ciento, mientras que la tasa de pobreza descendió de 47% a 34,9%.

El dato fue celebrado por el presidente Javier Milei en redes sociales.

En el mismo período la variación de las canastas que marcan el umbral de la pobreza y la indigencia aumentaron 99 y 114 por ciento, respectivamente, en comparacion con un aumento de alrededor de 168 por ciento en la suma del ITF total y de 171 por ciento para la suma del ITF de estratos bajos.

El denominado “nowcast” de la Di Tella, a cargo del especialista Martín González-Rozada -director de la maestría de Econometría del Departamento de Economía de la Di Tella-, la tasa de pobreza fue estimada en 34,9% para el semestre septiembre 2024-febrero 2025, con un intervalo del 95% de confianza (entre 33.4%, 36.3%).

La Canasta Básica Total promedio de la región del Gran Buenos Aires (GBA) para el semestre de referencia se estimó en $327.332 por adulto equivalente.

Esto representa un aumento interanual de 113.8 por ciento.

La proyección para el semestre de referencia arrojó un incremento interanual de 167.4 por ciento.

Con estos datos y la simulación de los microdatos de la EPH de los trimestres tres y cuatro de 2024 y el primer trimestre de 2025 se proyectó la tasa de pobreza.

“Esta proyección sugiere que alrededor del 35 por ciento de las personas viven en hogares urbanos pobres. La EPH es una encuesta representativa de una población urbana que en el semestre de referencia se estimó en 29.6 millones de personas, lo que implica que alrededor de 10.4 millones viven en hogares urbanos pobres”, indicó el reporte.

Evolución de la pobreza en el último semestre (septiembre 2024-febrero 2025).

Evolución de los índices de pobreza semestre a semestre.

En este escenario, la incidencia de la pobreza además cayó 8 puntos porcentuales entre el primer semestre del año y el semestre abril-septiembre de 2024 pasando de 52.9 a 44.9 por ciento.

Esta disminución en la tasa de pobreza se produjo por una caída de casi 15 puntos porcentuales explicada por un aumento del valor real del ingreso per capita familiar, medido con respecto a la inflación de la canasta básica total y una distribución del ingreso más igualitaria entre esos dos semestres.

El efecto crecimiento y distribución del ingreso se vio amortiguado por un aumento de casi 7 puntos porcentuales en la tasa de pobreza entre semestres producido por el incremento del valor real del umbral con que se mide la pobreza, la canasta básica total per capita.

Primicias Rurales

Fuente: Agencia Noticias Argentinas