Por Bruno Ferrari – Emilce Terré – Julio Calzada de la Bolsa de Comercio de Rosario

La agroindustria argentina cerró el 2025 con un hito histórico en materia de industrialización, al procesar oleaginosas por un récord de 47,6 millones de toneladas (Mt). Fue clave el buen nivel de oferta de soja y girasol. La capacidad ociosa fue la más baja desde 2011.

Rosario, domingo 15 febrero (PR/25) — La industria aceitera es un sector fundamental de la economía argentina y un pilar clave para el agregado valor de la cadena agroindustrial.

En perspectiva histórica, hacia la década de 1960/70 el nivel de procesamiento anual rondaba las 2 millones de toneladas Mt anuales y era una industria más bien ligada al crush de girasol.

Con la introducción de la soja, hacia finales de la década de 1970 el cultivo comienza a ganar protagonismo y ya en 1984 la soja comienza a tomar el liderazgo en materia de volumen de industrialización y a ser el motor de la inversión en infraestructura industrial a gran escala para crecer en capacidad de procesamiento de oleaginosas en el país.

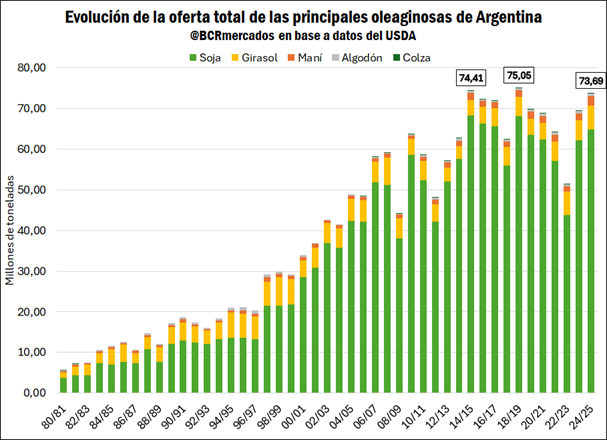

Tal como se puede observar en el siguiente gráfico, el procesamiento anual de oleaginosas muestra un crecimiento exponencial entre mediados de la década de 1970 hasta 2011. Si bien se parte de un nivel bajo, en la década de 1980 el crush se incrementa un 222% hasta alcanzar las 10,8 Mt en 1990, guarismo que se duplica (↑109%) en los siguientes 10 años al alcanzar un procesamiento de 22,36 Mt hacia el año 2000.

En la década del 2000, a su vez, se logra un crecimiento de 78% hasta 39,89 Mt, para alcanzar en 2011 un total de 41,25 Mt.

A partir de entonces, se comienzan a percibir dificultades para sostener el crecimiento observado en los más de 40 años anteriores, ya que entre el año 2010 y 2020 la molienda cae entre puntas un 2%.

Más allá de este estancamiento de mediano plazo y la variabilidad del total procesado, el máximo de procesamiento de oleaginosas se alcanza en 2016 con 47,55 Mt, barrera que recién se logra romper este último año 2025 con un récord de 47,64 Mt.

El total industrializado en 2025 se compone de 42,63 Mt procesadas de soja, 4,63 Mt de girasol y 0,38 Mt del resto de oleaginosas.

En el caso de la soja, dicho total es el segundo más alto de la historia solo por detrás de los 44,48 Mt de 2016. La particularidad del 2025 es que se obtuvo un buen nivel de procesamiento de soja, acompañado de un gran salto en la molienda de girasol, ya que el volumen industrializado de este último fue el más alto desde el año 2000, y 68% superior a 2016.

La industrialización del resto de las oleaginosas, por su parte, marcó un volumen relativamente bajo, aunque aún 47% por encima del año pasado y 27% arriba del promedio de los últimos 5 años, gracias principalmente al buen desempeño del maní.

En línea con lo comentado anteriormente, este nuevo máximo histórico en la molienda en 2025 es posible gracias al buen nivel de oferta total de las principales oleaginosas producidas en Argentina.

Siguiendo datos uniformes del USDA, la oferta total de las principales oleaginosas alcanza 73,69 Mt en la campaña 2024/25, el tercer total más alto de la historia.

Si a dicho volumen de oferta se le resta las exportaciones estimadas sin procesar se arriba a un total neto de 59,64 Mt, que está en línea con el promedio de la última década de 60,32 Mt.

Sin embargo, se viene de la campaña 2023/24 que fue récord histórico en materia de oferta neta disponible para industrializar, siendo un factor importante al momento de analizar el fundamento de oferta que permitió alcanzar el récord de procesamiento de 2025.

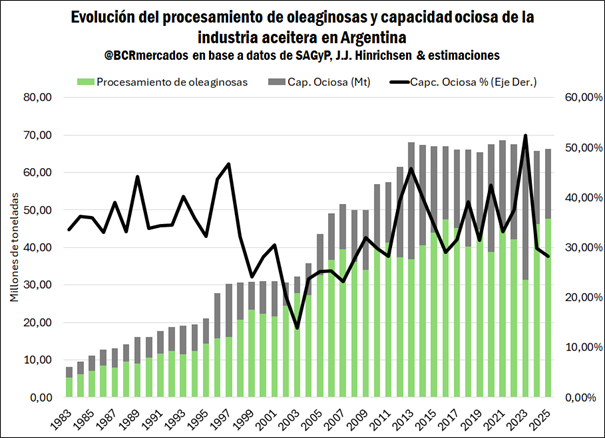

Por otro lado, es importante remarcar que el estancamiento en la molienda de la última década se encuentra en línea con las limitaciones para seguir creciendo en la oferta total de oleaginosas de forma sostenida.

Más aún, la oferta se logra sostener relativamente estable por el crecimiento en las importaciones temporarias de soja desde países vecinos. Hacia el año 2010, las importaciones de soja eran prácticamente nulas y en los últimos años se arriba a un total de entre 4 y 10 Mt, con un promedio de 6,7 Mt en el último lustro.

En este sentido, para poder observar nuevos saltos significativos en los niveles de molienda es clave retomar el sendero de crecimiento en la producción de oleaginosas con foco en la productividad.

Por último, es factible comparar el nivel de procesamiento con la estimación de capacidad instalada activa. En el siguiente gráfico se puede observar que, con una molienda de 47,64 Mt de oleaginosas en 2025, se arriba a una capacidad ociosa de la industria estimada en torno al 28,2%, lo cual sería un mínimo desde el año 2011.

Desde una mirada estructural de la industria, el gráfico también muestra cómo la capacidad de procesamiento de oleaginosas en Argentina crece fuertemente entre las décadas de 1980 y los 2000, estando en sintonía con el crecimiento de la oferta total de oleaginosas.

No obstante, este crecimiento de infraestructura industrial a nivel agregado se frena – en parte – por las limitaciones observadas por el lado de la oferta de materias primas oleaginosas, aunque aún así todavía hay potencial de seguir creciendo en procesamiento con la estructura industrial actual si crece la oferta, tanto sea doméstica como importando materias primas de países vecinos y reexportar productos de mayor valor agregado.

Esto, teniendo en consideración que el tamaño medio de las plantas de Argentina es muy superior al de países competidores, lo cual resulta un factor de competitividad por escala muy importante al pensar las posibilidades de colocar dichos productos procesados en los países demandantes.

Por Franco Pennino – Matías Contardi – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

Rosario, sábado 14 febrero (PR/26) — Tres países del sudeste asiático son los principales compradores del trigo argentino. El índice de competitividad FOB más alto en los últimos seis años. En soja, se revalorizan los productos agroindustriales de cara a la cosecha argentina. Brasil avanza con las labores.

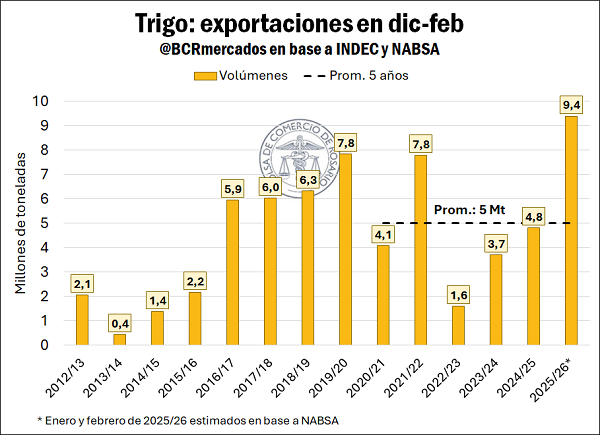

1- Las exportaciones de trigo en lo que va de la campaña se estiman en 9,4 Mt

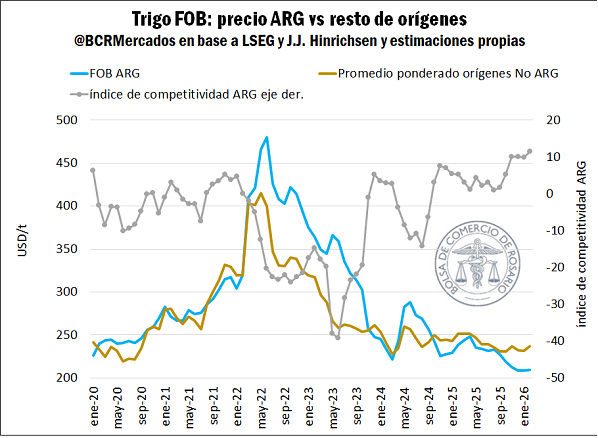

Enmarcados en una campaña que quedará para la historia, con un nivel productivo que superó hasta las proyecciones más optimistas, el trigo argentino es el más competitivo en el mercado global.

Esta misma semana, el Departamento de Agricultura de los Estados Unidos (USDA), en su clásico informe de oferta y demanda global elevó la producción estimada para nuestro país hasta las 27,8 Mt, prácticamente el mismo nivel de estimaciones que el de esta Bolsa de Comercio. Contando los stocks iniciales estimados para este ciclo, la oferta total de la 2025/26 se estima en 31,1 Mt un 50% por encima del promedio para la última década. En su carácter de espectacular e inesperada, el volumen sin precedentes de suministros de trigo funcionó como ancla para los precios internacionales, que ya se manejaban en un contexto global de oferta abultada incluso antes de la cosecha argentina.

En este escenario, el precio de exportación argentino por trigo se ha mantenido como el más competitivo del mercado FOB desde fines del 2025 hasta ahora. Además, fruto de la estacionalidad, Argentina es el último de los grandes exportadores en levantar su cosecha, por lo que el resto de los orígenes ya está avanzado en su programa exportador, contando con menos suministros y precios relativamente más altos. Este año, ese proceso de mercado se exacerbó y la diferencia en precio con orígenes competidores escaló a máximos para los últimos seis.

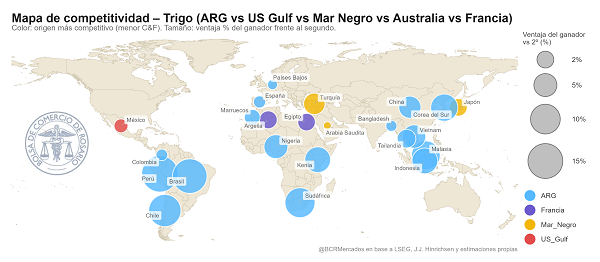

La mencionada dinámica de precio se plasma en la cantidad de destinos donde el trigo argentino es la opción más conveniente dado su precio FOB y el costo de traslado marítimo. El mapa de competitividad del trigo está en su mayoría pintado de celeste, con una imponente presencia en mercados que no son tan habituales y disputando otros que por cercanía tienen a Francia, Rusia, Australia o Estados Unidos como principal referencia.

Vietnam, Indonesia y Bangladesh, tres países del sudeste asiático representan el 54% de las exportaciones de trigo durante los tres primeros meses de campaña 2025/26; hacia donde se embarcaron (contando la programación del resto de febrero) más de 5 Mt de trigo. Brasil, el clásico mercado para el trigo argentino, figura cuarto en el top de destinos con poco menos de 1 Mt. China, un mercado en cuál Argentina ha enviado toneladas de forma intermitente y no más de un buque por año en las últimas dos décadas, ya cuenta con embarques por 381.000 toneladas. Destinos como Argelia, Tailandia y marruecos también acumulan entre 300.000 y 420.000 toneladas despachadas a cada uno. Ecuador, Chile, Perú, mercados regionales hacia donde fueron más de 100.000 toneladas. Y la lista se extiende a países diversos, de África, Asia y América.

El gran abanico de mercados y la proporción que se despachó hacia cada uno es el reflejo de la dinámica de precios en lo que va de esta campaña. Nivel de competitividad que llevó a que las exportaciones acumulen hasta ahora 9,4 Mt entre diciembre y febrero, de acuerdo con datos de NABSA para los últimos dos meses. La métrica es 4,6 Mt mayor que el año pasado a esta altura y un 87% por encima de la media del último lustro. De esta forma, el primer trimestre de la histórica 2025/26 rompe todas las marcas con volúmenes extraordinarios.

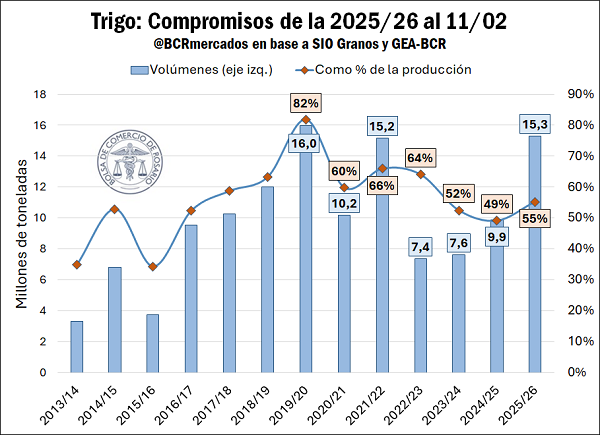

Como es lógico, el acelerado ritmo de embarques de trigo implica un constante fluir de los volúmenes desde el mercado interno. Ya están comprometidas 15,3 millones de toneladas de la campaña 2025/26 y semana a semana el trigo sigue acaparando los buques con destinos extranjeros. Si bien el volumen operado es de los más altos de la historia, en términos de la extraordinaria oferta disponible aún queda tela por cortar. A esta semana, las toneladas comprometidas de la 2025/26 representan un 55% del total de la cosecha, restando un nada despreciable 45% hacia adelante. Este poder de fuego se demuestra suficiente para seguir abasteciendo los mercados de exportación a precios competitivos.

De esta forma, con grandes restos por vender sigue funcionando un círculo virtuoso impulsado por la conjunción entre suministros récord y demanda externa. La abultada oferta funciona como ancla para el nivel de precios del trigo, poniéndole un techo a las subas, manteniendo la competitividad respecto a otros orígenes e incentivando la absorción externa, que se traduce en récord de exportación. La dinámica continúa debido a los extraordinarios suministros que aún restan por vender, planchando las cotizaciones en niveles atractivos, todo esto aprovechando la ventana de ausencia de cosecha de los grandes exportadores del hemisferio norte.

2- El mercado sudamericano de soja: en Argentina se revaloriza el FOB industrial, en Brasil la presión de cosecha y la dinámica geopolítica lo vuelven el origen más barato

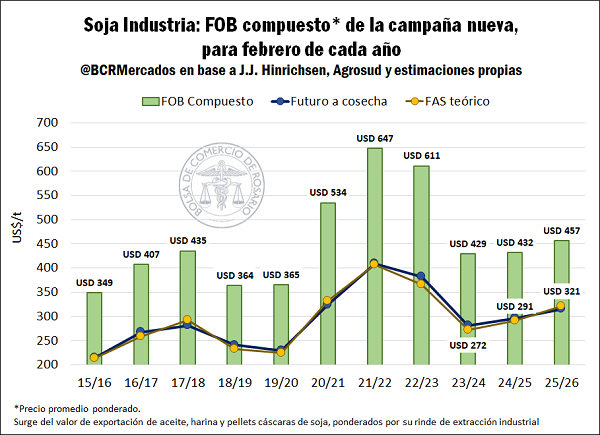

Desde que comenzó el año, el precio de exportación FOB del aceite de soja para embarcar a partir de la nueva cosecha aumentó US$ 100/t. En un escenario global con menor producción de aceites vegetales por un lado y promoción de la industria de biocombustibles por el otro, las cotizaciones fueron tomando cada vez mayor fuerza en Chicago y en el mercado de exportación. Esta dinámica se combinó con las recientes subas de la harina en la plaza norteamericana, que se trasladan como mayores precios de exportación para el FOB argentino a cosecha.

De esta forma, la revalorización en el mercado de los dos principales productos agroindustriales vuelve más atractivo la exportación de derivados de caras al inicio de la nueva campaña de soja. El precio promedio de exportación industrial de la soja para la 2025/26, pasó de US$ 440/t a US$ 457/t en lo que va del año y es un 6% más alto que en 2025. Como consecuencia, el poder de compra interno aumenta al incrementarse el precio de venta. Con un FAS teórico un 10% más alto que el del año pasado a esta altura, el precio que se negocia a cosecha en el mercado de futuros A3 es 6,5% mayor que la campaña pasada.

Una tendencia alcista reciente que contrasta con la dinámica de precios en Brasil, donde el poroto es el principal producto de exportación y está sujeto a una fuerte presión en las cotizaciones.

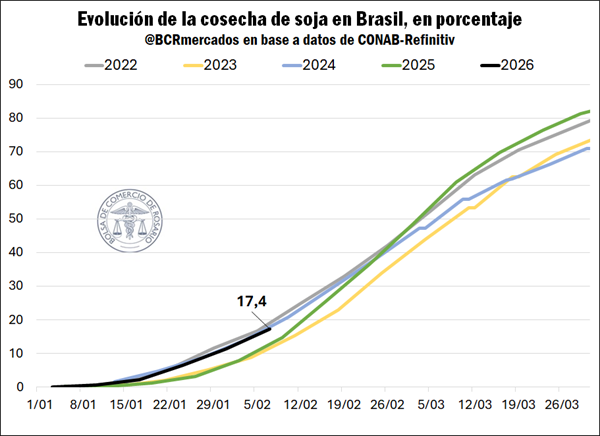

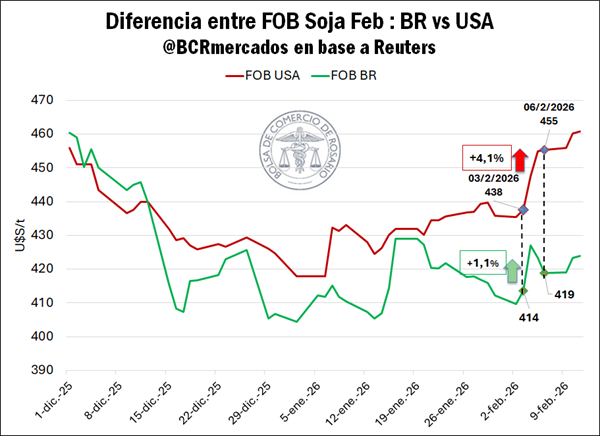

La cosecha de soja brasilera avanza y acumula un 17,4% del volumen proyectado, de acuerdo con datos de CONAB. Una gran noticia para el gigante amazónico fue que el USDA elevó su proyección para la cosecha a 180 Mt, profundizando hito de marca histórica. En una ventana temporal en la que la oleaginosa brasilera es la más competitiva entre todos los orígenes, nuestro vecino encuentra sin embargo preocupaciones que no son usuales y surgen de la coyuntura geopolítica.

La promesa de Trump sobre más compras porotos estadounidenses por parte de China, que sumaría volúmenes adicionales por 8 Mt a la 2025/26, cuando ya se habían comprometido 12 Mt, fue una noticia incómoda para Brasil. El gigante amazónico está cosechando volúmenes récord y descontaba que China viraría a Sudamérica para abastecerse de soja en la primera mitad del año. Conocida esta noticia, las reacciones de los precios FOB de exportación fueron dispares en Paranaguá y el Golfo de México.

Mientras en Brasil se lamentan, en Estados Unidos la noticia es más que bienvenida. Desde el anuncio del presidente, el precio FOB del Golfo de México subió un 4,1% desde U$S 438/t a 455/t dos días después del anuncio. Por su lado, en Paranaguá el FOB subió inicialmente U$S 13/t (+3,2%), pero al día siguiente cayó a U$S 418/t, estabilizándose 1,3% arriba. Antes de la noticia, la brecha entre los precios FOB de ambos países era de 5,8%, escalando a 8,7% tres días después. En resumen, tras el anuncio la soja brasilera ensanchó su posición como el origen más competitivo.

Sin embargo, esta historia debe seguirse de cerca hacia adelante. En Chicago persiste la duda de si se cumplirá con esta promesa, pues si la soja brasilera era la más barata del mercado, ahora lo es aún más. La cautela respecto a la efectivización de estas compras funciona como un tope a las subas de los futuros de soja en la plaza norteamericana.

Tras años de caída, la forestoindustria argentina muestra una leve recuperación en 2025, pero enfrenta el desafío de reconvertirse, ganar competitividad y fortalecer su perfil exportador en un contexto de cambios tecnológicos, costos internos elevados y debilidad del mercado de la construcción.

Por Gerardo Alonso Schwarz Economista Jefe del IERAL NEA – Fundación Mediterránea

Buenos Aires, miércoles 11 febrero (PR/26) — El sector forestoindustrial argentino, reconocido por su potencial de crecimiento y por contar con una superficie forestada cercana a 1,3 millones de hectáreas —con fuerte concentración en la región Mesopotámica— atraviesa un momento bisagra. Tras varios años de retroceso, aparecen señales de recuperación en 2025, aunque persisten desafíos estructurales que condicionan su capacidad para recuperar empleo, modernizarse y dar el salto hacia una inserción internacional más sólida.

La forestoindustria integra una cadena productiva diversa: desde la silvicultura hasta la industrialización de madera sólida, la producción de pasta celulósica y papel, y la generación de energía a partir de biomasa. Es un complejo con fuerte arraigo territorial, impacto regional y una relevancia estratégica tanto por su capacidad de generar valor agregado como por su contribución a la transición energética y a la economía circular.

Empleo: una década de estancamiento

El sector llegó a superar los 100 mil puestos de trabajo registrados en 2011 y 2012. Sin embargo, desde entonces se observa un proceso de estancamiento que hoy lo ubica en torno a los 90 mil empleos formales.

En los últimos tres años la caída fue generalizada en casi todos los subsectores —silvicultura, aserrado, productos de madera y papel— con retrocesos acumulados de entre 5% y 7%. La excepción fue la industria del mueble, donde el empleo cayó en 2024 pero mostró una rápida recuperación en 2025.

Cuando se compara con el desempeño del conjunto de la economía, la diferencia es clara. Entre 2010 y 2023 el empleo registrado total en Argentina creció 14%, mientras que en la forestoindustria cayó 4%. En los dos años más recientes, la economía en su conjunto sufrió una baja en 2024 y una leve recuperación en 2025 (+0,3%), pero el sector forestoindustrial volvió a contraerse: -3,1% en 2024 y -1,3% en 2025.

Este desempeño abre un interrogante central: ¿por qué un sector con ventajas naturales tan claras no logra sostener su nivel de actividad y empleo?

La dualidad del entramado productivo

Un rasgo estructural del complejo maderero es su fuerte heterogeneidad. Conviven empresas grandes y medianas, con alto nivel tecnológico y orientación exportadora, junto a una extensa red de PyMEs fuertemente dependientes del mercado interno, en especial de la construcción.

Sólo en la industria del aserrado y remanufactura de madera existen más de 750 empresas en la provincia de Buenos Aires, más de 400 en Misiones y más de 200 en Corrientes. Muchas de ellas producen tableros, molduras, madera estructural, pisos y otros insumos directamente vinculados al ciclo de la construcción.

Esta dependencia explica buena parte de la dinámica reciente.

Construcción en caída y exportaciones volátiles

El Índice de Producción Industrial de Madera (IPI Madera) registró en 2023 una caída del 6%, explicada tanto por la baja de la demanda de la construcción (-4%) como por un fuerte retroceso de las exportaciones (-19%).

En 2024 la contracción fue aún más severa: -14% en el índice sectorial. El desplome del 27% en la actividad de la construcción fue determinante, y el crecimiento exportador del 18% no logró compensar la caída del mercado interno.

Recién en 2025 aparece un rebote del 12% en la actividad industrial maderera, apoyado en un mejor desempeño exportador y una leve recuperación de la construcción. También se observa un aumento interanual del 7% en la superficie autorizada a construir, indicador que suele anticipar la demanda futura de materiales.

Sin embargo, el nivel de actividad todavía se encuentra por debajo de los registros previos a la crisis, por lo que la recuperación es incipiente y frágil.

Importaciones y transformaciones del sector

El aumento de importaciones de madera y derivados, concentrado en tableros de fibras y de partículas, creció 114% en el último año, aunque su magnitud sigue siendo relativamente baja (13 millones de dólares en 2025). Por el momento no constituye el principal factor de presión.

Más relevantes resultan los cambios tecnológicos en la construcción: mayor uso de perfilería metálica, sistemas industrializados y viviendas prefabricadas —en algunos casos importadas— que reducen la participación de insumos madereros tradicionales.

Exportar más, pero con reconversión

En este contexto, la expansión exportadora y la apertura comercial, junto con acuerdos con la Unión Europea y Estados Unidos, aparecen como una oportunidad clave para el sector. Argentina posee ventajas comparativas claras en la producción primaria forestal, pero el desafío es trasladar esa fortaleza a la industria, con mayor valor agregado y estándares internacionales.

Para muchas PyMEs orientadas históricamente al mercado local, este proceso de reconversión no es sencillo. Desde el sector se identifican varias líneas prioritarias:

Financiamiento para capital de trabajo e innovación tecnológica.

Créditos hipotecarios que impulsen la construcción.

Reducción de costos logísticos internos hacia puertos como Zárate y Buenos Aires.

Menores costos de energía eléctrica.

Acceso a certificaciones ambientales exigidas en mercados internacionales, como FSC.

RIMI y el rol del Estado

En el plano legislativo, el Régimen de Incentivos a las Inversiones Medianas (RIMI) surge como una herramienta para reducir la brecha con los grandes proyectos alcanzados por el RIGI. Permite amortización acelerada de inversiones y devolución de créditos fiscales, con umbrales más accesibles para PyMEs, desde 150 mil dólares en el caso de microempresas.

Se trata de un instrumento valorado positivamente, pero insuficiente por sí solo frente a la magnitud del proceso de reconversión que requiere el sector.

Aquí también aparece el rol clave de provincias y municipios: reducción de impuestos distorsivos, incentivos fiscales a la modernización, inversiones en infraestructura, modernización del transporte fluvial y esquemas de tarifas energéticas diferenciadas para industrias en transición.

Un sector en redefinición

La forestoindustria argentina atraviesa una etapa de redefinición estratégica. Con exportaciones en crecimiento y un mercado interno aún débil, el sector se ve obligado a mejorar eficiencia, tecnología y sostenibilidad.

El potencial es grande, pero convertir las ventajas naturales en competitividad industrial sostenida dependerá de una articulación efectiva entre empresas y políticas públicas.

La recuperación de 2025 es una señal alentadora, aunque todavía insuficiente para revertir una década de estancamiento.

El verdadero desafío es lograr que el rebote coyuntural se transforme en un proceso de crecimiento estructural, con más empleo, mayor valor agregado y presencia estable en los mercados globales.

Desde la Cámara Argentina de Inmobiliarias Rurales destacan que el nivel de actividad es muy similar al de enero del año pasado y que se mantiene firme el interés por campos agrícolas, con creciente peso del segmento ganadero.

Buenos Aires, martes 10 octubre (PR/26) — El mercado inmobiliario rural argentino inició 2026 con una caída en el nivel de actividad, en línea con la estacionalidad propia del período estival.

Así lo indica el último informe de la Cámara Argentina de Inmobiliarias Rurales (CAIR), que dio a conocer el valor del Índice de Actividad del Mercado Inmobiliario Rural (InCAIR) correspondiente a enero.

El índice se ubicó en 40,51 puntos, en lo que constituye la medición número 147 desde que comenzó a elaborarse en noviembre de 2013.

Desde la entidad señalaron que este indicador no refleja precios ni valores de los campos, sino el nivel de movimiento y dinamismo del mercado en todo el país.

La baja registrada en enero estuvo influida por el receso estival, un período históricamente caracterizado por menor cantidad de operaciones y consultas. Sin embargo, desde CAIR remarcaron que el valor es muy similar al de enero de 2025, lo que configura un punto de partida estable para el año en curso.

El InCAIR se construye a partir de múltiples variables que permiten medir la actividad sectorial.

Entre ellas se encuentran los resultados de encuestas mensuales realizadas a socios de la cámara en todo el país, la cantidad de avisos de campos en venta o alquiler en medios gráficos nacionales, el número de anunciantes en la web de CAIR, las operaciones concretadas, las búsquedas y consultas de inversores, y la presencia de avisos comerciales en plazas del interior.

En cuanto a la demanda, el informe subraya que se mantuvo muy firme la consulta por campos agrícolas, mientras que los establecimientos ganaderos comenzaron a ganar mayor participación dentro del total de consultas, una señal de diversificación en el interés de los inversores rurales.

De este modo, aunque el año comenzó con menor ritmo, el mercado muestra bases de actividad similares a las de un año atrás, en un contexto donde las decisiones de inversión siguen atentas a las variables productivas y económicas del sector agropecuario.

Los puntos claves a tener en cuenta tras la reglamentación de la ley.

El Gobierno reglamentó esta semana la Ley de Inocencia Fiscal.

Buenos Aires, martes 10 febrero (PR/26) – La reglamentación de la Ley de Inocencia Fiscal fue publicada por el Gobierno en el comienzo de esta semana, con el objetivo de motorizar la economía a través de impulsar el ingreso al sistema financiero de los ahorros de los argentinos.

En este sentido, la implementación de la norma despierta diversas inquietudes entre los contribuyentes sobre a quiénes está dirigido el régimen y cómo se puede acceder junto con los requisitos a cumplir y los beneficios que brinda.

En busca de responder estas cuestiones, el contador público y consultor tributario, Martín Caranta diálogo con el programa Esta Mañana por Radio Rivadavia repasando los principales puntos claves a tener en cuenta.

A quiénes está dirigido

Es un régimen optativo para los contribuyentes que están inscritos en el impuesto de las ganancias.

Monotributistas

Los sujetos que estén inscriptos en el monotributo no pueden acceder a este régimen. El monotributista tiene beneficios para no sentirse perseguido, pero no tiene el beneficio concreto de esta ley y esta reglamentación.

Objetivo

El régimen lo que trata de hacer es incentivar a los argentinos a que usen sus ahorros.

Cómo hacer para ingresar

Hay que meterse con clave fiscal en la página de ARCA y optar por el régimen de declaración jurada simplificada de la ley 27799. A partir del 11 de febrero.

Requisitos

Es para aquellos sujetos que tienen ingresos al año de hasta $1.000 millones, patrimonio que no supere los $10.000 millones y que no están dentro del conjunto de los grandes contribuyentes nacionales.

Beneficios y proceso

En la declaración jurada de ganancias los contribuyentes van a tener que cargar menos datos. En principio la declaración va a venir precargada por ARCA con las facturas que estos sujetos emitieron, con las facturas que recibieron, con las deducciones personales (hijos, cónyuge, etcétera).

Lo van a tener que convalidar cuando venza la declaración jurada, que será en mayo/junio de este año y así sucesivamente casa año. A partir de las declaraciones de 2025 se puede hacer uso de esta opción.

No van a tener que cargar el patrimonio del inicio del periodo, el patrimonio del cierre ni el consumo.

Bancarización

El incentivo es a utilizar los ahorros para que esto mueva la economía, a través de pasar por el banco, porque lo que la reglamentación ayer aclaró es que, ya sea el inicio o el final de una operación, hay que bancarizar estos movimientos.

La reglamentación aclaró que «para ver si hay omisión de ingresos o no en este régimen de inocencia fiscal, no se van a considerar los depósitos bancarios». Eso dio un manto de tranquilidad.__IP__

Excepción a bancarizar

Una persona que entró en el régimen de inocencia fiscal puede comprar o vender un inmueble en efectivo. Esa es la única excepción a la bancarización.

Inocencia fiscal: los intereses de depósitos en dólares quedan exentos de la retención de Ganancias

ARCA implementó una nueva medida para incentivar el ingreso de dólares al sistema financiero formal.

La Agencia de Recaudación y Control Aduanero (ARCA) dispuso este martes que los intereses generados por los depósitos en dólares quedarán exentos de la retención del Impuesto a las Ganancias, mediante la Resolución General 5822/2026 publicada en el Boletín Oficial.

La medida se da en el marco de la Ley de Inocencia Fiscal, permitiendo que “quienes ingresen sus fondos al sistema financiero no tendrán retenciones sobre los intereses generados por esos depósitos”.

En este sentido, desde ARCA argumentaron que “la medida forma parte del proceso de adecuación normativa y simplificación tributaria, con el objetivo de fomentar la incorporación de fondos al sistema financiero formal”.

La decisión representa una modificación de la Resolución General N° 830, que regula las retenciones del impuesto sobre diversas rentas, al incorporar una nueva excepción en el listado de rentas sujetas a retención.

A partir de ahora, no se aplicarán quitas en concepto de Ganancias a los pagos originados por depósitos en moneda extranjera, realizados por personas humanas y sucesiones indivisas en las entidades financieras comprendidas en la Ley Nº21.526 (bancos y cajas de ahorro).

Esta simplificación implica que los ahorristas recibirán el monto íntegro de sus intereses o ajustes sin que el banco deba actuar como agente de retención, eliminando un costo administrativo y financiero que pesaba sobre la rentabilidad de estos depósitos.

En el texto oficial, el organismo explicó que “la efectividad del régimen de inocencia fiscal requiere un marco reglamentario que permita la incorporación de activos al circuito formal de la economía, como instrumento idóneo para asegurar su identificación, trazabilidad y verificación”.

La resolución entra en vigencia desde el mismo día de su publicación en el Boletín Oficial, por lo que las entidades financieras deberán adecuar sus sistemas de manera inmediata para dejar de aplicar las retenciones sobre estos conceptos a sus clientes individuales.

Entidades del sector lechero alertan que la elevada carga tributaria —con al menos 37 impuestos— empuja la informalidad en los tambos hasta el 40% y pone en riesgo la rentabilidad y continuidad de la actividad.

Córdoba, lunes 9 febrero (PR/26) — Hay 37 impuestos anuales que el productor lechero debe afrontar cada año con las ganancias de se estructura productiva, lo que imposibilita llevar una economía empresarial en regla. Piden cambios en el sistema tributario.

«Realmente pensamos que la presión fiscal no justifica estos delitos, pero un empresario tambero en Argentina debe afrontar un mínimo de 37 tributos anuales distribuidos entre los niveles nacional, provincial y municipal», esgrimieron desde Carsfe, gremial afiliada a Confederaciones Rurales Argentinas (CRA), tras un relevamiento realizado en conjunto con Meprolsafe.

Las entidades señalaron que a enero de 2026, el sector tambero argentino enfrenta una situación mixta, que incluye un crecimiento productivo sostenido impulsado por eficiencia de los productores, tecnología y clima favorable (con proyecciones de alza para el año); pero con una creciente alerta sobre la rentabilidad, ya que los costos (incluyendo impuestos) presionan los márgenes y al desaparecer poco a poco la inflación, se ve amenazada la sustentabilidad a pesar de la mayor producción y el impulso a la inversión a través de financiamiento especial.

Meprolsafe y Carsfe detectaron en las charlas con productores y demás eslabones de la cadena una realidad dramática: informalidad superior al 40%, en ventas, en compras y en RRHH y presencia de productos fraudulentos en el mercado, todo esto con el justificativo de la alta presión fiscal.

«Realmente pensamos que la presión fiscal no justifica estos delitos, pero un empresario tambero en Argentina debe afrontar un mínimo de 37 tributos anuales distribuidos entre los niveles nacional, provincial y municipal», esgrimieron desde Carsfe, gremial afiliada a Confederaciones Rurales Argentinas (CRA).

Una carga insoportable

La carga impositiva promedio para una empresa puede representar hasta el 42% de sus ventas. En ese cóctel que invita al abandono, hay tributos de diversa índole: nacionales, provinciales y municipales.

Dentro de los impuestos nacionales (gestionados por ARCA, ex-AFIP) se destaca el Impuesto a las Ganancias (Sociedades y Personas Físicas) que se aplica una escala progresiva que varía entre el 25% y el 35% sobre la utilidad neta. En 2026, la alícuota máxima del 35% aplica a rentas superiores a aproximadamente $347 millones. «Lo consideramos un impuesto que si todo el sistema impositivo está bien controlado es justo», sostienen las entidades.

En tanto, el Impuesto al Valor Agregado (IVA) «posee una alícuota general es del 21% sobre las ventas, con tasas reducidas del 10,5% para ciertos sectores. Pedimos que se disminuya de manera que se favorezca el consumo de lácteos».

En la lista también figura el Impuesto a los Débitos y Créditos Bancarios, conocido como «impuesto al cheque», que grava los movimientos en cuentas corrientes «Cuando las operaciones se repiten o superponen generan impuesto sobre impuesto. Pedimos su eliminación», afirmaron. «Otro ejemplo es el Impuesto a los combustibles líquidos y al dióxido de carbono. Se paga cada vez que se carga nafta o gasoil. Consideramos que se deben eliminar respecto de los consumidores ya que esto favorecería los sistemas productivos y favorecería el consumo y el turismo por parte de los consumidores finales».

Algo parecido sucede con los Impuestos internos a tecnología y electrónicos. La eficiencia y la innovación productiva está directamente relacionada con poder acceder a estas herramientas. Solicitamos se eliminen directamente para favorecer su incorporación al proceso productivo».

Respecto de las Cargas Sociales se plantearon modificaciones hacia un sistema más moderno y sobre Retenciones y Percepciones -que actúan como pagos a cuenta de Ganancias e IVA aplicados en diversas transacciones comerciales- se consideró literalmente su eliminación: «Que cada contribuyente pague lo que le corresponda, evitando retenciones indebidas y facilitando a ARCA en control por contribuyente directo», afirmaron, al tiempo que rescataron la importancia del Monotributo, aunque solicitaron mayores controles ante maniobras de evasión».

En el rubro de los impuestos provinciales, emergen como los de mayor impacto, los Ingresos Brutos (IIBB), que gravan la facturación bruta con alícuotas que suelen oscilar entre el 1,5% y el 5%, dependiendo de la actividad y la jurisdicción; el Impuesto de Sellos y el Inmobiliario Rural.

Asimismo, las Tasas Municipales son aplicadas por municipios, casi siempre con el compromiso de prestar servicios que no se prestan.

Desafíos para 2026

Meprolsafe y Carsfe coincidieron en que es indispensable corregir algunos aspectos para sostener la actividad tambera que hoy enfrenta un grave problema de rentabilidad. En ese sentido, debe propenderse a mantener la rentabilidad y la sustentabilidad de los tambos frente a la escalada de costos y la presión fiscal; mejorar la competitividad, tanto para el mercado interno (consumo) como para la exportación y asegurar financiamiento y rentabilidad para seguir invirtiendo en tecnología y eficiencia.

«Como conclusión, el sector tambero argentino, que generó el mayor aumento mundial de producción en el 2025, hoy muestra dinamismo productivo hacia 2026, pero la matriz impositiva, junto con factores macroeconómicos y de mercado, genera un escenario de alerta sobre la rentabilidad, requiriendo políticas de apoyo y alivio fiscal para sostener la actividad y que dejen de cerrar tambos», finalizaron.

Por Gerardo Alonso Schwarz

Por Gerardo Alonso Schwarz