Sep 19, 2025 | Ganadería, Informes Técnicos

La faena de machos ascendió a 4,756 millones de cabezas en enero-agosto de 2025. Lo que arrojó una suba de 1,1% interanual. A la inversa, la faena de hembras descendió 1,8% anual.

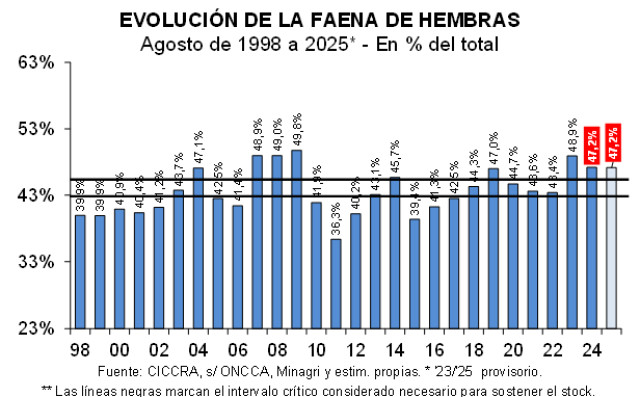

Buenos Aires, viernes 19 septiembre (PR/25) — En agosto se faenaron 1,156 millones de cabezas de hacienda vacuna. Esto significó una importante retracción de la actividad, debido a las intensas lluvias y a la imposibilidad de mover la hacienda por el deplorable estado de los caminos rurales. Por su parte, la participación de las hembras en la faena total se mantuvo por encima del límite superior consistente con el mantenimiento del stock de hacienda (47,2%).

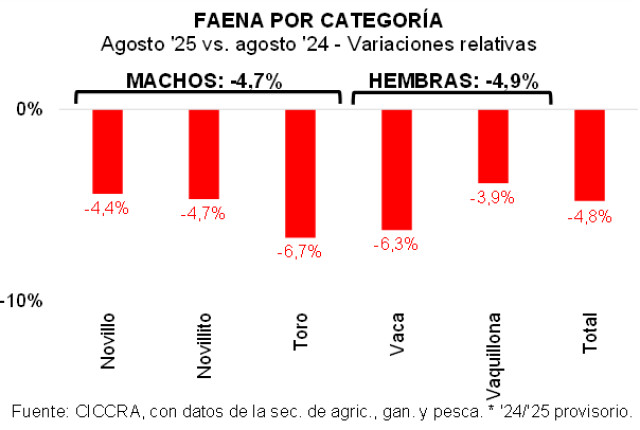

La faena de machos representó una retracción de 4,7% interanual.

En el caso de las hembras, la faena descendió 4,9% anual, la corrección se explicó por la reducción estacional de la faena de vacas, es decir 6,3% menos que doce meses atrás. Por su parte, la de vaquillonas se ubicó en 323,95 mil cabezas y resultó 3,9% menor a la de agosto de 2024 (-12,98 mil cabezas). En función de lo expuesto, la importancia de las hembras en la faena total se mantuvo en 47,2%, quedando muy por encima de los valores consistentes con el sostenimiento del rodeo.

Al considerar los primeros ocho meses del año, la industria frigorífica faenó un total de 9,014 millones de cabezas de hacienda vacuna, es decir apenas 0,3% menos que en igual período de 2024.

En el caso de los establecimientos habilitados por el Senasa, la faena equivalió a 77,5% del total faenado.

La faena de machos ascendió a 4,756 millones de cabezas en enero-agosto de 2025, lo que arrojó una suba de 1,1% interanual.

A la inversa, la faena de hembras descendió 1,8% anual. La menor cantidad de vacas faenadas más que compensó el incremento de la faena de vaquillonas. Por un lado, la faena de vacas cayó 10,1% anual y totalizó 1,704 millones de cabezas. Por el otro lado, la faena de vaquillonas creció 4,6% anual. No obstante lo cual, el ratio continuó ubicado por encima del límite superior del intervalo compatible con el mantenimiento del stock de hacienda vacuna.

En agosto se produjeron, es decir 5,0% menos que en julio, corrigiendo la serie por el número de días laborables, y 3,4% menos que en agosto de 2024.

En agosto se registró un incremento de 1,9% en el nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC), repitiendo lo observado en julio. Asimismo, continuó el proceso de desinflación que se inició en mayo de 2024, llegando la variación interanual a 34,6%, la más baja desde diciembre de 2020.

El capítulo alimentos y bebidas no alcohólicas exhibió un incremento de 1,5%, producto de alzas de 1,4% en alimentos y 1,9% en las bebidas no alcohólicas. Los rubros con mayores subas fueron frutas (5,2%), azúcar, dulces, chocolate, golosinas y otros (2,4%) y pan y cereales (2,2%). Luego se ubicaron aceites, grasas y manteca (1,7%), leche, productos lácteos y huevos (1,4%) y verduras, tubérculos y legumbres (0,8%). En tanto, las carnes y derivados fueron las que registraron la menor suba de precio promedio en el mes, con un incremento de sólo 0,6% mensual. Fue la caída del precio del pollo entero (-1,6%) la que más contribuyó, al tiempo que los cortes vacunos subieron 1,0% en promedio.

Entre los cortes vacunos, el precio del asado casi se mantuvo sin cambios por tercer mes consecutivo (+0,2%). Por su parte, la nalga tuvo un aumento de 0,9% mensual, la carne picada común, otro de 1,1%, al igual que la paleta, y el cuadril fue el que más subió de precio en agosto, 1,6%. La caja de hamburguesas congeladas por cuatro unidades tuvo un alza de 3,3% mensual.

FAENA Y PRODUCCIÓN DE CARNE:

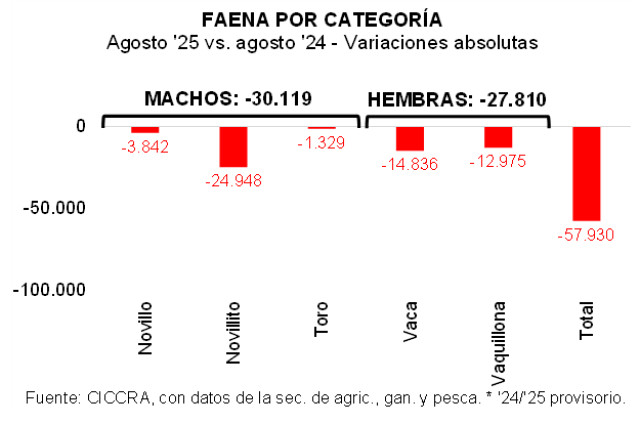

En agosto se faenaron 1,156 millones de cabezas de hacienda vacuna. Esto significó una importante retracción de la actividad, debido a las intensas lluvias y a la imposibilidad de mover la hacienda, tanto en comparación con el pico de faena de julio (-5,3%, corrigiendo por el número de días laborables) como con relación a agosto de 2024 (-4,8%; -57.930 cabezas). En el ránking histórico, la faena de agosto de 2025 ocupó el puesto Nº 15, si bien resultó 4,9% superior al promedio de los agostos de 1980 a 2024. Por su parte, la participación de las hembras en la faena total se mantuvo por encima del límite superior consistente con el mantenimiento del stock de hacienda (47,2%).

La faena de machos totalizó 610,7 mil cabezas, lo que representó una retracción de 4,7% interanual (-30.119 cabezas). De ese total, 508,7 mil fueron novillitos (-4,7% anual; -24,9 mil cabezas), 83,4 mil fueron novillos (-4,4%; +3.842 cabezas), y 18,5 mil fueron toros (-6,7%; -1,33 mil cabezas).

En el caso de las hembras, la faena descendió 4,9% anual, hasta quedar en 544,9 mil cabezas en el último mes (-27.810 cabezas). La corrección se explicó por la reducción estacional de la faena de vacas, que totalizó 220,9 mil cabezas, es decir 6,3% menos que doce meses atrás (-14,84 mil cabezas). Por su parte, la de vaquillonas se ubicó en 323,95 mil cabezas y resultó 3,9% menor a la de agosto de 2024 (-12,98 mil cabezas). En función de lo expuesto, la importancia de las hembras en la faena total se mantuvo en 47,2%, quedando muy por encima de los valores consistentes con el sostenimiento del rodeo.

Al considerar los primeros ocho meses del año, la industria frigorífica faenó un total de 9,014 millones de cabezas de hacienda vacuna, es decir apenas 0,3% menos que en igual período de 2024 (-26,43 mil cabezas). En la perspectiva ‘histórica’, el nivel de actividad sectorial ocupó el puesto Nº 14 entre los últimos cuarenta y seis años, y fue 3,9% superior al promedio de los primeros ocho meses de 1980 a 2024.

En el caso de los establecimientos habilitados por el Senasa, la faena sumó 6,985 millones de cabezas en ocho meses y equivalió a 77,5% del total faenado. En promedio la faena por establecimiento fue de 50,99 mil cabezas y resultó equivalente a 6,37 mil cabezas por mes por establecimiento. En los restantes establecimientos se faenaron 2,029 millones de cabezas, es decir 22,5% del total, a un promedio de 9,22 mil cabezas por establecimiento y 1,15 mil cabezas por establecimiento por mes.

La faena de machos ascendió a 4,756 millones de cabezas en enero-agosto de 2025, lo que arrojó una suba de 1,1% interanual (+50,7 mil cabezas). En el caso de los novillos, la faena sumó 732,3 mil cabezas y resultó 9,7% mayor a la de un año atrás (15,4% de la faena de machos; +64,6 mil cabezas). Por su parte, la faena de novillitos se sostuvo en 3,894 millones de cabezas (81,9% de la faena de machos; -1,37 mil cabezas).

A la inversa, la faena de hembras descendió 1,8% anual, hasta quedar en 4,258 millones de cabezas en los primeros ocho meses de 2025 (-77,1 mil cabezas). La menor cantidad de vacas faenadas más que compensó el incremento de la faena de vaquillonas. Por un lado, la faena de vacas cayó 10,1% anual y totalizó 1,704 millones de cabezas. Por el otro lado, la faena de vaquillonas creció 4,6% anual, hasta llegar a 2,554 millones de cabezas. Y de esta manera, la proporción de hembras en la faena total disminuyó desde 47,95% en los primeros ocho meses de 2024 hasta 47,24% en los primeros ocho meses de 2025 (-0,72 puntos porcentuales). No obstante lo cual, el ratio continuó ubicado por encima del límite superior del intervalo compatible con el mantenimiento del stock de hacienda vacuna.

En agosto se produjeron 271 mil toneladas res con hueso (tn r/c/h) de carne vacuna, es decir 5,0% menos que en julio, corrigiendo la serie por el número de días laborables, y 3,4% menos que en agosto de 2024 (-9,6 mil tn r/c/h). La menor cantidad de animales faenados más que compensó la suba del peso promedio en gancho de los animales, que llegó a 234 kilos en el octavo mes del año (+0,4% mensual; +1,4% anual).

Al considerar el período enero-agosto de 2025, la producción de carne vacuna fue equivalente a 2,083 millones de tn r/c/h, superando en 1,0% a la cantidad producida en los primeros ocho meses del año pasado.

En los primeros ocho meses de 2025 se produjeron 2,083 millones de toneladas res con hueso (tn r/c/h) de carne vacuna. En términos interanuales, se registró un incremento de 1,0%, lo que se tradujo en un incremento del abastecimiento de carne vacuna equivalente a 21,14 mil tn r/c/h.

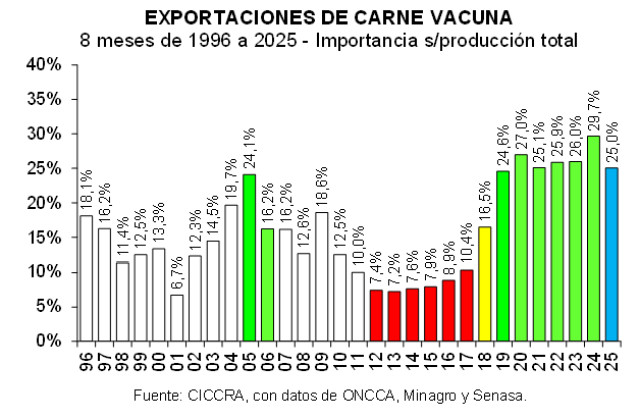

En tanto, la demanda externa experimentó un retroceso de 14,7% con relación a enero-agosto de 2024, quedando en 521,6 mil tn r/c/h de carne vacuna. Fueron las menores compras de China las que explicaron la totalidad de la caída de los envíos al exterior entre los períodos analizados, aún cuando en los últimos cuatro meses (abril-julio) mostraron una recuperación.

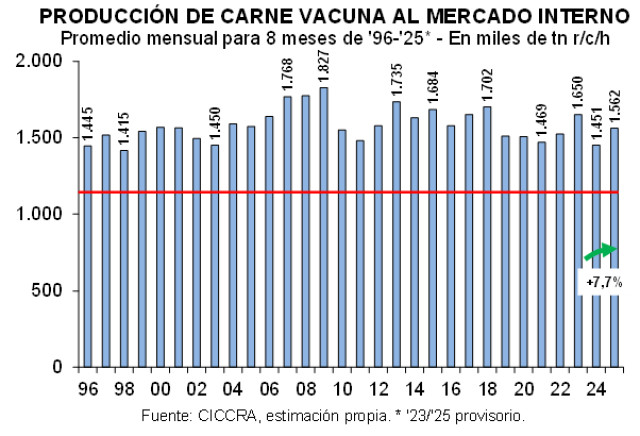

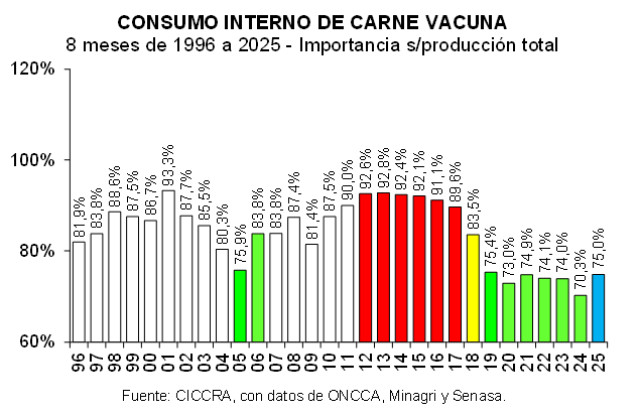

Al combinar una (leve) mayor producción y una menor demanda externa, en enero-agosto del corriente año el consumo aparente de carne vacuna registró un avance de 7,7% interanual.

Por su parte, el consumo de carne vacuna per cápita fue equivalente a 49,8 kilos/año en el octavo mes del año, cuando se calcula el promedio móvil de los últimos doce meses.

En el séptimo mes del año el total exportado de carne vacuna ascendió a 51,5 mil toneladas peso producto (tn pp; sin considerar las exportaciones de huesos con carne) y alcanzó el nivel más elevado de los últimos ocho meses. La comparación mensual arrojó una suba de 1,8% y la comparación interanual mostró un incremento de 9,4%. En el primer caso, la mejora fue producto de mayores envíos a Israel, EE.UU., Alemania, Chile, Países Bajos, México, Italia, Brasil y Canadá, los que más que compensaron la retracción de los embarques a China. En cambio, en la comparación interanual, fue China la que explicó la totalidad de la recuperación de las exportaciones de carne vacuna.

En julio se embarcaron a China 33,5 mil tn pp, es decir 65,1% del total exportado en el mes. Con respecto a junio disminuyeron 7,7% (-2.787 tn pp). Y con relación a julio del año pasado resultaron 16,9% superiores (+4.848 tn pp).

El precio promedio de las ventas al exterior de carne vacuna fue equivalente a 6.484 dólares por tn pp en el séptimo mes del año, superando en 6,5% al promedio de junio y en 40,1% el promedio correspondiente a julio de 2024. En el último mes hubo mejoras de valor unitario tanto en las ventas a China, como a Israel y EE.UU., entre los principales destinos para la carne vacuna argentina. En tanto, en la comparación interanual, el precio promedio por tonelada pp exportada registró una mejora en todos los principales destinos, comportamiento que fue favorecido por la depreciación del dólar estadounidense a nivel internacional que desencadenó la política comercial implementada por el gobierno americano.

La mayor cantidad exportada y la suba del precio promedio se tradujeron en un crecimiento de 8,4% mensual y 53,3% interanual de la facturación, que fue equivalente a 333,8 millones de dólares en julio del corriente año. En la comparación interanual los ingresos fueron superiores en 116,1 millones de dólares, de los cuales casi dos tercios fueron aportados por las mayores exportaciones a China.

En agosto el precio promedio de los animales negociados en el mercado de Cañuelas experimentó un incremento de 10,9% mensual, hasta quedar en $ 2.625,1 por kilo vivo. El incremento general se explicó por la suba estacional de los precios de vacas y toros, que fueron de 22,4% y 24,5% mensual, respectivamente.

CONSUMO INTERNO

En los primeros ocho meses de 2025 se produjeron 2,083 millones de toneladas res con hueso (tn r/c/h) de carne vacuna. En términos interanuales, se registró un incremento de 1,0%, lo que se tradujo en un incremento del abastecimiento de carne vacuna equivalente a 21,14 mil tn r/c/h.

En tanto, la demanda externa experimentó un retroceso de 14,7% con relación a enero-agosto de 2024, quedando en 521,6 mil tn r/c/h de carne vacuna. Fueron las menores compras de China las que explicaron la totalidad de la caída de los envíos al exterior entre los períodos analizados, aun cuando en los últimos cuatro meses (abril-julio) mostraron una recuperación.

Al combinar una (leve) mayor producción y una menor demanda externa, en enero-agosto del corriente año el consumo aparente de carne vacuna registró un avance de 7,7% interanual, hasta alcanzar un nivel de 1,562 millones de tn r/c/h.

Por su parte, el consumo de carne vacuna per cápita fue equivalente a 49,8 kilos/año en el octavo mes del año, cuando se calcula el promedio móvil de los últimos doce meses. Y al comparar con el guarismo de agosto de 2024 resultó 4,2% superior (+2,0 kg/hab/año).

EXPORTACIONES DE CARNE VACUNA:

En el séptimo mes del año el total exportado de carne vacuna ascendió a 51,5 mil toneladas peso producto (tn pp; sin considerar las exportaciones de huesos con carne) y alcanzó el nivel más elevado de los últimos ocho meses. La comparación mensual arrojó una suba de 1,8% y la comparación interanual mostró un incremento de 9,4%. En el primer caso, la mejora fue producto de mayores envíos a Israel, EE.UU., Alemania, Chile, Países Bajos, México, Italia, Brasil y Canadá, los que más que compensaron la retracción de los embarques a China. En cambio, en la comparación interanual, fue China la que explicó la totalidad de la recuperación de las exportaciones de carne vacuna.

En julio se embarcaron a China 33,5 mil tn pp, es decir 65,1% del total exportado en el mes. Con respecto a junio disminuyeron 7,7% (-2.787 tn pp). Y con relación a julio del año pasado resultaron 16,9% superiores (+4.848 tn pp).

El precio promedio de las ventas al exterior de carne vacuna fue equivalente a 6.484 dólares por tn pp en el séptimo mes del año, superando en 6,5% al promedio de junio y en 40,1% el promedio correspondiente a julio de 2024. En el último mes hubo mejoras de valor unitario tanto en las ventas a China, como a Israel y EE.UU., entre los principales destinos para la carne vacuna argentina. En tanto, en la comparación interanual, el precio promedio por tonelada pp exportada registró una mejora en todos los principales destinos, comportamiento que fue favorecido por la depreciación del dólar estadounidense a nivel internacional que desencadenó la política comercial implementada por el gobierno americano.

La mayor cantidad exportada y la suba del precio promedio se tradujeron en un crecimiento de 8,4% mensual y 53,3% interanual de la facturación, que fue equivalente a 333,8 millones de dólares en julio del corriente año. En la comparación interanual los ingresos fueron superiores en 116,1 millones de dólares, de los cuales casi dos tercios fueron aportados por las mayores exportaciones a China.

En los primeros siete meses del año las ventas al exterior de carne vacuna sumaron 303,6 mil tn pp. En la comparación interanual la contracción se redujo a 14,1% (-49,8 mil tn pp). La totalidad de la caída se debió a las menores compras de China (-22,9% anual; -56,4 mil tn pp). Del otro lado, el precio promedio exhibió una suba de 38,0% anual, hasta ubicarse en 6.010 dólares por tn pp. Por ello, la facturación logró incrementarse 18,6%, hasta resultar equivalente a 1.824,8 millones de dólares (+286,15 millones de dólares).

Las exportaciones a China totalizaron 189,63 mil tn pp en los primeros siete meses del año y redujeron la caída interanual a 22,9% (-56,4 mil tn pp). La participación en el total exportado pasó de 69,6% en enero-julio de 2024 a 62,4% en igual lapso del corriente año (-7,2 puntos porcentuales). Por su parte, en el período analizado el precio promedio fue equivalente a 4.440 dólares por tn pp, ubicándose 36,6% por encima de un año atrás. Por ello, la facturación se incrementó 5,3% en términos interanuales y sumó 841,98 millones de dólares (46,2% del total; +42,2 millones de dólares).

En el caso de Israel, las exportaciones totalizaron 27.413 tn pp de carne vacuna en siete meses (9,0% del total), superando en 18,5% a los envíos certificados en enero-julio de 2024. El precio promedio fue equivalente a 7.834 dólares por tn pp, lo que arrojó una recuperación de 34,1% anual. Y todo esto hizo que los ingresos por exportaciones se incrementaran 59,0% anual, resultando equivalentes a 214,76 millones de dólares (11,8% del total; +79,7 millones de dólares)

Las ventas a EE.UU. ascendieron a 21.022 tn pp (6,9% del total), ubicándose 5,1% por encima de las registradas en enero-julio de 2024. El valor unitario promedio subió 34,7% anual y llegó a 7.299 dólares por tn pp. En consecuencia, la facturación subió 41,5% anual y fue equivalente a 153,4 millones de dólares (8,4% del total).

A Alemania se exportó 6,9% más en términos interanuales, llegando la cantidad total a 13.452 tn pp (4,4% del total). Por su parte, el precio promedio subió 20,5% anual, hasta ubicarse en 12.579 dólares por tn pp. De esta forma, los ingresos llegaron a 169,2 millones de dólares y superaron en 28,8% a los de enero-julio de 2024 (9,3% del total).

Las exportaciones a los Países Bajos fueron equivalentes a 11.864 tn pp de carne vacuna (3,9% del total). En la comparación interanual se observó un incremento de 47,8%.Por su parte, el precio promedio mejoró 9,3% anual y llegó a 11.038 dólares por tn pp. Por ello, los ingresos aumentaron 61,6% anual y totalizaron 130,95 millones de dólares (7,2% del total).

En lo que respecta las ventas de carne vacuna a Chile, en los primeros siete meses del año cayeron 8,2% anual y quedaron en 10.947 tn pp (3,6% del total). Pero el valor unitario subió 20,1% anual, hasta quedar en 7.998 dólares por tn pp, lo que permitió que la facturación creciera 10,3% anual, hasta llegar a 87,55 millones de dólares (4,8% del total).

A Italia se enviaron 3.662 tn pp de carne vacuna (1,2% del total; +8,4% anual). El precio promedio ascendió a 10.725 dólares por tn pp, lo que representó un incremento de 13,7% anual. Y los ingresos por estas ventas crecieron 23,2% anual y sumaron 39,28 millones de dólares (2,16% del total).

A Canadá se vendieron 3.642 tn pp en los primeros siete meses del año, casi igualando la cantidad exportada a un mercado tradicional como Italia (1,2% del total). Por su parte, el precio promedio se ubicó en 5.011 dólares por tn pp. Y todo esto se tradujo en ingresos por 18,25 millones de dólares (1,0% del total).

Las exportaciones a Brasil fueron equivalentes a 3.071 tn pp de carne vacuna y resultaron 23,1% inferiores a las registradas en enero-julio del año pasado (1,0% del total). En tanto, el valor unitario subió 10,3% anual, hasta promediar 11.061 dólares por tn pp. Al combinar la caída de la cantidad con la suba del precio promedio, los ingresos por estas ventas disminuyó 15,2% anual, quedando en 33,96 millones de dólares (1,86% del total).

A México se exportaron 2.929 tn pp de carne vacuna en siete meses (0,96% del total), es decir 33,5% menos que en los primeros siete meses del año anterior. A la inversa, el precio promedio resultó 11,1% mayor al de enero-julio de 2024, llegando ser equivalente a 5.813 dólares por tn pp. Por lo tanto, la facturación cayó 26,1% anual y quedó en 17,0 millones de dólares (0,93% del total).

En el undécimo lugar se mantuvieron las ventas a España, que compró un total de 927 tn pp de carne vacuna argentina en los primeros siete meses del año (0,30% del total), es decir 3,7% menos que un año antes. En tanto, el precio promedio tuvo una recuperación de 28,9% anual, hasta alcanzar un nivel de 12.531 dólares por tn pp. Todo esto se tradujo en ingresos 24,1% superiores en términos anuales, lo que sumaron 11,6 millones de dólares (0,64% del total).

DINÁMICA DEL PRECIO DE LA HACIENDA

En agosto el precio promedio de los animales negociados en el mercado de Cañuelas experimentó un incremento de 10,9% mensual, hasta quedar en $ 2.625,1 por kilo vivo. El incremento general se explicó por la suba estacional de los precios de vacas y toros, que fueron de 22,4% y 24,5% mensual, respectivamente. En tanto, en la comparación interanual el ritmo de incremento del valor unitario se mantuvo en 50,0%, con máximos en torno a 55% anual para novillos y vaquillonas y mínimos en torno a 43% anual para toros. Por su parte, el precio en dólares oficiales subió 5,7% mensual en el octavo mes del año (US$ 1,976 por kilo vivo), retornando a los niveles de marzo-abril, y el precio expresado en dólares ‘libres’ hizo lo propio en 6,3% mensual, alcanzando un nuevo máximo (US$ 1,968 por kilo vivo).

Entre julio y agosto del corriente año se observó un aumento estacional del precio de las vacas y los toros, que fue de 22,4% y 24,5% mensual, respectivamente. En el caso de las vacas, el precio llegó a $ 2.181,7 por kilo vivo. En el caso de los toros, ascendió a $ 2.238,9 por kilo vivo. Detrás quedaron los valores de los MEJ, que aumentaron 6,2% en el mes ($ 2.828,4 por kilo vivo). Y en un tercer escalón se ubicaron los precios de los novillos, vaquillonas y novillitos, cuyas alzas oscilaron entre 3,6% y 2,2% mensual. Un kilo vivo de novillito llegó a un promedio de $ 3.164,4, el de un novillo alcanzó un promedio de $ 3.028,5 y el de la vaquillona se ubicó en $ 3.007,4. Entre las vacas, las categorías que tuvieron los aumentos de precios más importantes fueron las conserva buena e inferior, que fueron de 24,9% y 31,8% mensual, respectivamente. En tanto, las otras tres categorías exhibieron alzas apenas inferiores a la que tuvo el valor promedio por kilo vivo de la categoría vacas (ver cuadro superior).

En lo que respecta a las subas interanuales, el promedio general se elevó 50,5%, con picos de entre 54% y 55% para novillitos, vaquillonas y novillos. Por su parte, el precio de las vacas se ubicó 52,7% por encima del nivel alcanzado un año atrás, al tiempo que los MEJ y los toros registraron subas de 49,2% y 43,2%.

Tal como se puede observar en el cuadro Nº 2 de la sección Nº 6 de este Informe, el precio promedio en dólares oficiales subió 5,7% mensual y llegó a US$ 1,976 por kilo vivo. El precio del novillo quedó en US$ 2,28 por kilo vivo, el de la vaquillona en US$ 2,264, y el del novillito, en US$ 2,38, todos los cuales disminuyeron entre 1,3% y 2,6% mensual. Del otro lado de la línea se ubicaron los precios de las vacas y de los toros, cuyos niveles llegaron a US$ 1,642 y US$ 1,685 por kilo vivo, respectivamente, los que resultaron 16,7% y 18,7% mayores a los de julio de 2025. Y el valor unitario de los MEJ registró una mejora de 1,2%.

El precio promedio del kilo vivo medido en dólares ‘libres’ ascendió a US$ 1,968 por kilo vivo en el octavo mes del año. Subió 6,3% con respecto a julio y se ubicó 46,3% por encima del promedio correspondiente a agosto de 2024 (ver cuadro Nº 3 de la sección Nº 6). Al igual que en el caso de los valores unitarios en dólares oficiales, entre julio y agosto los precios en dólares libres cayeron para novillos, vaquillonas y novillitos, al tiempo que subieron para las vacas, los toros y los MEJ.

DINÁMICA DE LOS PRECIOS MINORISTAS:

En agosto se registró un incremento de 1,9% en el nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC) repitiendo lo observado en julio. Asimismo, continuó el proceso de desinflación que se inició en mayo de 2024, llegando la variación interanual a 34,6%, la más baja desde diciembre de 2020.

El capítulo alimentos y bebidas no alcohólicas exhibió un incremento de 1,5%, producto de alzas de 1,4% en alimentos y 1,9% en las bebidas no alcohólicas. Los rubros con mayores subas fueron frutas (5,2%), azúcar, dulces, chocolate, golosinas y otros (2,4%) y pan y cereales (2,2%). Luego se ubicaron aceites, grasas y manteca (1,7%), leche, productos lácteos y huevos (1,4%) y verduras, tubérculos y legumbres (0,8%). En tanto, las carnes y derivados fueron las que registraron la menor suba de precio promedio en el mes, con un incremento de sólo 0,6% mensual. Fue la caída del precio del pollo entero (-1,6%) la que más contribuyó, al tiempo que los cortes vacunos subieron 1,0% en promedio.

Entre los cortes vacunos, el precio del asado casi se mantuvo sin cambios por tercer mes consecutivo (+0,2%). Por su parte, la nalga tuvo un aumento de 0,9% mensual, la carne picada común, otro de 1,1%, al igual que la paleta, y el cuadril fue el que más subió de precio en agosto, 1,6%. La caja de hamburguesas congeladas por cuatro unidades tuvo un alza de 3,3% mensual.

Finalmente, en la comparación interanual el valor promedio de los alimentos subió 28,0% y el de las carnes y derivados 48,0%. El precio de los cortes vacunos subió 53,9% y el valor del pollo hizo lo propio en 34,9%. A pesar de la estabilidad de los últimos meses, el precio del kilo de asado continuó liderando las subas interanuales, con 60,1% anual. Detrás quedaron el cuadril (58,0%), la nalga (57,4%), la paleta (52,8%) y la carne picada común (41,4%). En el caso de la caja de hamburguesas, la suba llegó a 48,9% con relación a agosto del año pasado.

Fuente: CICCRA/Agrositio

Primicias Rurales