Por Franco Pennino – Matías Contardi – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

A sólo un mes de finalizar el año, las exportaciones de aceite de soja y girasol rompen récords históricos. La India apuntaló el volumen despachado gracias a políticas de corte más exigentes en Indonesia.

1 – Aceites argentinos: un mayor protagonismo internacional

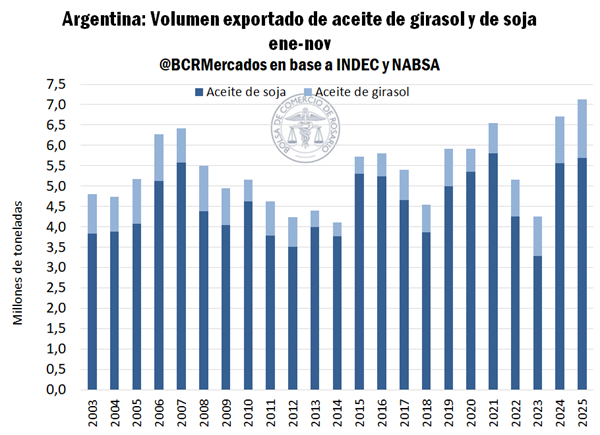

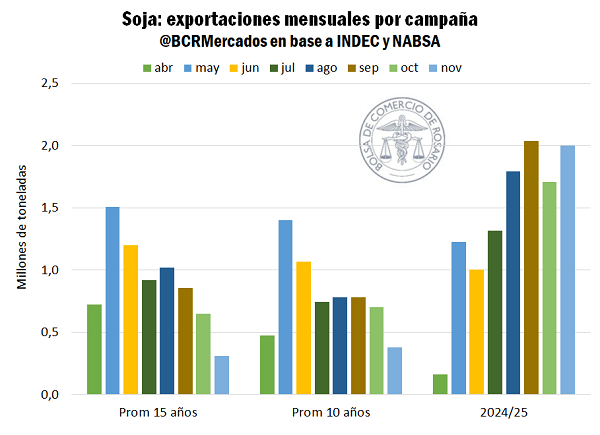

Rosario, domingo 7 diciembre (PR/25) — Argentina experimenta un viento de cola en su papel como exportador de aceites de vegetales. Incluyendo soja y girasol, las exportaciones de aceites vegetales alcanzaron un récord de 7,12 Mt entre enero y noviembre de 2025, de acuerdo con estimaciones propias basadas en INDEC y NABSA.

La dinámica exportadora viene siendo extraordinaria para el girasol teniendo en cuenta que hasta noviembre ya se embarcaron 1,43 Mt, la cifra más alta del siglo, dentro de esta ventana temporal. Enmarcado en una tendencia creciente que todavía no encuentra límite, los volúmenes actuales casi duplican el promedio de los últimos diez años.

Al mismo tiempo, los embarques de aceite de soja siguieron la misma tónica que los de girasol, despachando 5,69 Mt en lo que va del año, apenas 100.000 toneladas debajo del récord de 2021. Este volumen marca el segundo registro más alto de la historia para los primeros 11 meses del 2025.

La importancia de la industria aceitera toma gran magnitud al comparar en términos de valores exportados. Las ventas conjuntas al exterior de aceites vegetales representan este año la segunda participación más alta del siglo: un 10,4% sobre el total exportado, detrás de un 2021 que totalizó 10,7% y muy por encima del 9,5% acumulado en 2022. Desagregando por cultivo, fue el segundo mejor año para la soja (detrás 2021) y también para el girasol (sólo por debajo de 2008).

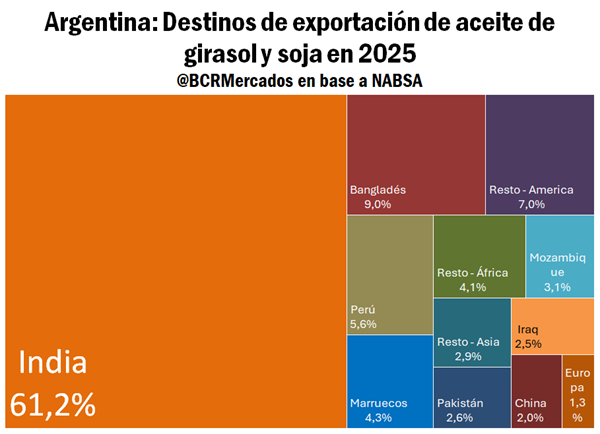

Por último, observando la dinámica de embarques de aceites argentinos, el principal socio comercial, India, incrementó sostenidamente sus compras en los últimos años. El gigante asiático se aseguró una participación en el volumen exportado por destino de más del 50% desde 2024, y tocando un máximo de 61,2% en lo que va de 2025.

En volúmenes, la cifra es más sorprendente: según la agencia naviera NABSA, las importaciones indias de aceites argentinos alcanzan hasta noviembre inclusive 3,89 Mt, un 50% por encima del promedio de los últimos cinco años y 22% más que el año pasado.

2- Panorama internacional

La extraordinaria dinámica exportadora de aceites vegetales argentina no es casual, sino que es la conjunción entre una excelente performance productiva local, daños en la cosecha del Mar Negro y una demanda externa in crescendo.

A esto hay que sumarle un factor estructural que ha venido a cambiar la lógica del comercio internacional: la absorción cada vez mayor de aceites vegetales para la producción de biocombustibles.

2.1 – Problemas por el lado de la oferta en la región del Mar Negro

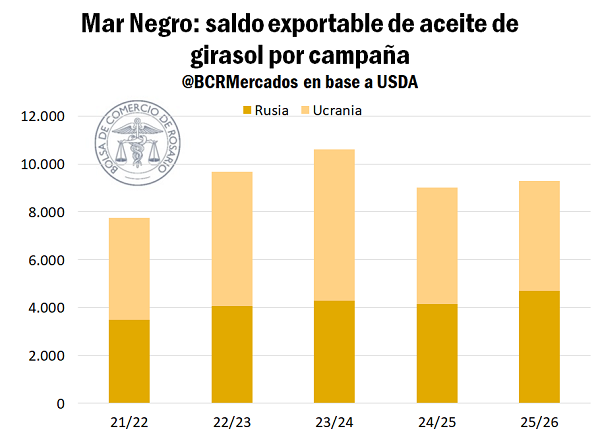

Desde la región del Mar Negro se explica el 70% de las exportaciones globales de aceite de girasol, donde por supuesto Ucrania y Rusia son los orígenes principales de la oleaginosa. El año comercial para el girasol en la región va desde septiembre a octubre del año siguiente, por lo que hace tan solo dos meses comenzó la nueva campaña 2025/26.

Para los ucranianos la cosecha del año pasado ya había sufrido los vaivenes climáticos y la persistente inclemencia del conflicto bélico con Rusia y este 2025 no habrían corrido mejor suerte, marcando por segundo año consecutivo una caída en la cosecha de girasol.

Con 12 Mt estimadas para este nuevo ciclo, el nivel actual de la producción ucraniana está un 23% por debajo de la campaña 2023/24. Además, persistentes caídas productivas frente a una demanda que se mantiene llevan a reducir stocks en el país europeo, limitando aún más la oferta disponible para hacer frente la demanda global de aceite hacia delante.

A contramano, en Rusia, se habría gestado una cosecha histórica según el Departamento de Agricultura de los Estados Unidos (USDA) con 18,5 Mt de girasol, su cénit productivo, compensando parcialmente la falta de granos ucranianos. La salvedad aquí es que los rusos cuentan con una absorción interna mayor a la ucraniana y, por ende, un menor saldo exportable en términos relativos.

Como resultado, la dinámica de la producción en la región limita el crecimiento de la capacidad exportadora de aceite de girasol, en un contexto donde la demanda por aceites vegetales se ha venido incrementando.

2.2 – Por el lado de la demanda: entre alimento y energía

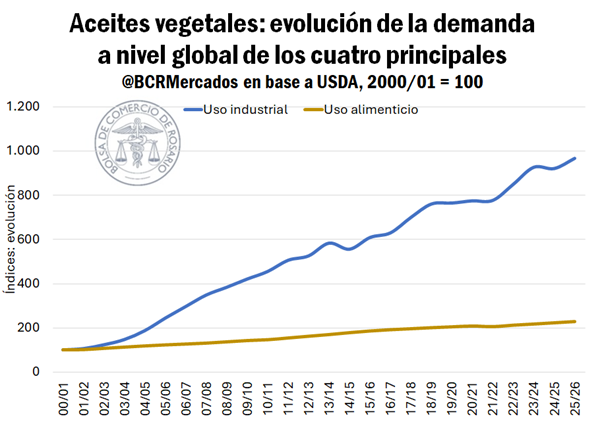

En el mundo de aceites vegetales, los más abundantes son el de palma, soja, colza y girasol. Tradicionalmente el uso como producto alimenticio era el principal destino de estos aceites, pero cada vez más, la participación en la producción de biocombustibles ha ganado terreno, compitiendo por el uso de los óleos vegetales. A principios del siglo, el consumo de aceites como alimento explicaba el 90% del consumo total, mientras que el uso industrial era prácticamente insignificante con el 8%. Rápidamente, con el pasar de los años, el aumento como insumo industrial ha llevado a que actualmente casi el 30% de los de aceites vegetales se utilice en estos fines, convirtiéndose en un driver de demanda más que relevante para el mercado internacional.

Buena parte del incremento para uso industrial tiene que ver con los programas nacionales de producción de biocombustibles, que suelen llevarse a cabo justamente en países con producción excedente de aceite vegetal y por ello tradicionales exportadores.

Caso emblemático es el del aceite de palma, que, considerado generalmente de menor calidad, llegó inclusive a cotizar por encima del aceite de girasol hace no mucho tiempo, debido a la limitada disponibilidad en el mercado internacional.

El gran caso de estudio es el país del sudeste asiático: Indonesia -el mayor exportador de aceite de palma- que sigue avanzando en su programa de biodiesel incrementando año a año su tasa de corte. Durante 2025 se ya se hizo efectivo una tasa de corte del 40% para la mezcla con combustible fósil y está muy cerca de subir el ratio hacia el 50% para 2026.

En consecuencia, dada la mayor absorción interna, los saldos exportables del país asiático tienden a reducirse, presionando sobre las cotizaciones del commoditie y forzando a la sustitución en el consumo por parte de sus principales demandantes.

Al mismo tiempo, el consumo de aceites vegetales para uso alimenticio sigue in crescendo con India a la cabeza. Los asiáticos, que son con diferencia el principal importador de aceites vegetales del mundo, han comenzado a incrementar sus compras externas en virtud de una población que no para de crecer.

A la hora de desagregar por complejo importado, los aceites más premium (girasol y soja) han visto un crecimiento más acelerado que el de su equivalente de menor calidad (el de palma). La mayor diversificación de la canasta se explica a partir del creciente PIB per cápita del gigante asiático, así como por el anteriormente mencionado estancamiento en los volúmenes ofrecidos del derivado de palma en los mercados internacionales y las consecuentes subas en su cotización.

2.3 – Récord de exportaciones globales de aceite de soja

La cosecha de girasol argentina durante este 2025 está entre las más altas del siglo, mientras que la producción de soja alcanzó prácticamente las 50 Mt, la mejor campaña en seis años.

Excelente performance productiva que llegó justo para abastecer al mercado internacional en un contexto de suministros limitados por el resto de los orígenes. Es bajo este escenario en el cual se explica el frenético avance de los embarques de aceites vegetales argentinos.

La dinámica del mercado global de aceites, entre los vaivenes coyunturales y los cambios de fondo, están dejando una campaña 2024/25 protagonista para el aceite de soja.

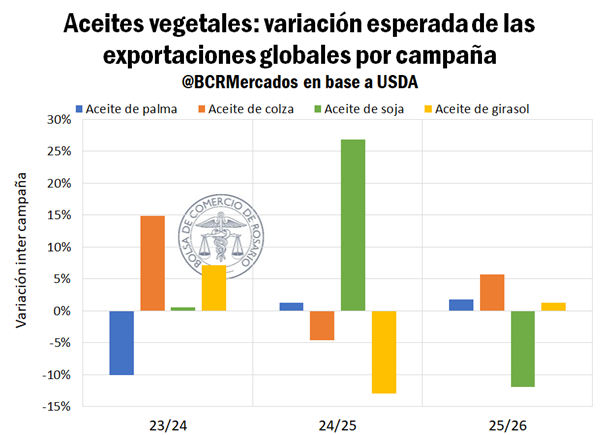

Siguiendo los datos del USDA sería la más alta de la historia para los cinco jugadores principales, totalizando 11,17 Mt, con el aceite argentino a la cabeza marcando un récord histórico de 7,09 Mt. Este crecimiento se da en paralelo con cifras también récord de volumen importado desde la India, explicando el 66% de las importaciones mundiales de aceite de soja a costa de menores compras de aceites de palma y girasol, de los cuales es sustituto cercano.

Mirando hacia delante, tanto Argentina como Rusia vienen ganando participación en las exportaciones mundiales de aceite de girasol. Crecimiento que se da en detrimento de Ucrania, que a través de los años vio su porción del mercado cada vez más reducida, al punto de que este 2025/26 perdería su histórico liderazgo exportador en manos de su vecino.

El girasol argentino vendría a llenar en parte este hueco sentando altísimas expectativas para el año entrante, para el cual el USDA proyecta exportaciones de aceite por 1,45 Mt aún más alto que el extraordinario ritmo de este año.

Por Franco Pennino – Matías Contardi – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

Rosario, sábado 6 diciembre (PR/25) — Rindes extraordinarios marcan el pulso a la campaña nueva, pero la abultada oferta y su consecuente presión logística profundizan la baja de precios, hoy en mínimos de ocho años.

Esta semana se largó oficialmente la campaña comercial 2025/26 de trigo en argentina, un ciclo que desde antes de la siembra viene prometiendo quedar en la historia como una de las campañas más importantes en nuestro país.

Las excelentes condiciones previas, consecuentes inversiones en tecnología y esfuerzos productivos están dejando rindes extraordinarios a medida que va avanzando la cosecha. Se ven testimonios de rindes astronómicos que llegan a superar los 100 qq/ha y GEA-BCR estima que el rendimiento promedio del trigo en la Región Núcleo podría llegar a 60 qq/ha (ver).

Para dimensionar los rendimientos que están arrojando las cosechadoras, vale ponerlos en perspectiva histórica. Según la información oficial de SAGyP, el mayor rendimiento registrado en una serie que inicia en la campaña 1969/70 corresponde al departamento de Monte (Buenos Aires), con 71,86 qq/ha en el ciclo 2009/10.

A lo largo de cincuenta y seis campañas y para cada uno de los departamentos agrícolas del país, solo en tres ocasiones al menos uno de ellos logró superar los 60 qq/ha.

Un rendimiento que históricamente ocurrió apenas en el 0,02% de los casos (sobre casi seis décadas y para los 337 departamentos que llegó a relevar SAGyP) sea hoy la estimación promedio para la Región Núcleo ilustra por sí solo la magnitud excepcional de la campaña 2025/26.

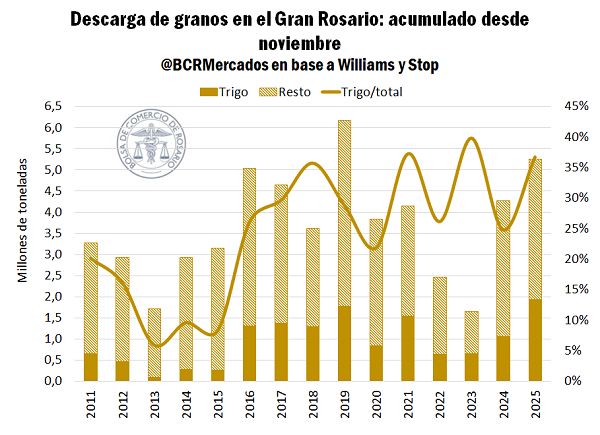

Bajo esta performance nunca vista, con el 47% de avance de cosecha a nivel nacional, las descargas de trigo en puertos del Gran Rosario alcanzaron máximos históricos, acumulando 1,98 Mt en noviembre, el doble que el promedio del último quinquenio y un 80% arriba de la media de la última década.

Sin embargo, no sólo es trigo lo que entra a los puertos, sino que la soja sumó otros 2,7 Mt, superando el ritmo de ingreso de los últimos diez años.

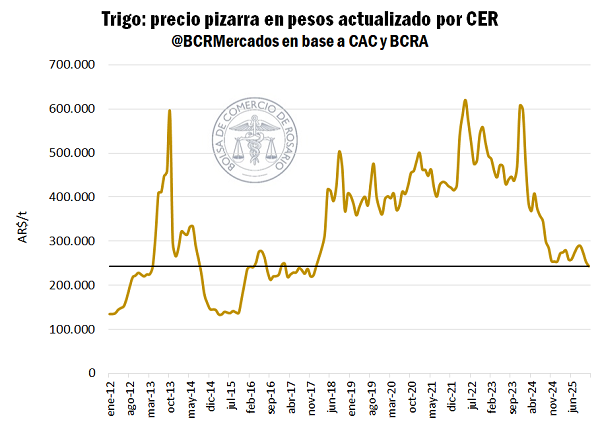

Con la ingente llegada del trigo nuevo al mercado, los precios disponibles se resintieron fuertemente. El cereal paso de promediar US$ 182/t durante los primeros veinte días de noviembre, a tocar piso en US$ 161/t y estabilizarse entre los US$ 165 y US$ 171/t en la semana. Comparando con el histórico y actualizando las cotizaciones en pesos según el efecto de la inflación, hoy el precio pizarra por trigo en Rosario es el más bajo desde diciembre del 2017.

Que el actual nivel de precios por trigo este en mínimos de ocho años, en una gran proporción es explicado por la impresionante oferta esperada para esta campaña y el contexto de elevados suministros globales. Sin embargo, hay dos factores determinantes que se están conjugando en el corto plazo para agudizar aún más la tendencia bajista: la presión logística y los diferenciales de precio por nivel de proteína.

Por el lado del flujo, a la estacional presión de cosecha de trigo hay que sumarle el efecto de la guerra comercial USA -China y sus consecuencias en los envíos de soja hacia el exterior. Este escenario deriva en importantes flujos de mercadería hacia puerto y convierte a la logística en una variable clave para la determinación de precios.

En un contexto de elevada producción y necesidad de entrega de mercadería, el valor del “cupo” empieza a pesar considerablemente y se observan diferencias entre las cotizaciones para contratos con entrega inmediata y contractuales (dentro de los próximos 30 días) de hasta un 4% en el precio, para un mismo día y con descarga en el Gran Rosario.

Por el lado de la proteína, los precios de exportación llegan a distanciarse en US$ 10/t comparando un mismo mes de entrega. El FOB de diciembre 2025 para embarcar desde el Up-River se negocia en US$ 195/t para trigo con un nivel de proteína del 10,5% y en US$ 205/t con un nivel de proteína del 11,5%. Inclusive se han llegado a ver ofertas vendedoras para trigo con proteína 12,5% en diciembre por US$ 210/t.

El descuento en proteína se traslada hacia el mercado local, combinándose con los descuentos por prioridad de entrega, lo que explica la caída abrupta de las cotizaciones estas últimas semanas.

2.1- Mercado internacional: el FOB argentino no tiene rival

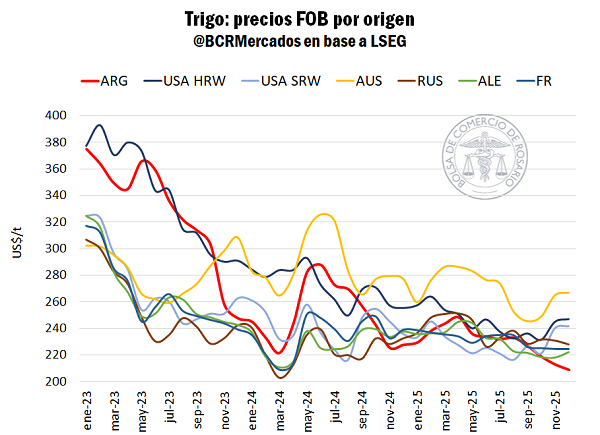

Centrándonos en el plano internacional, las condiciones climáticas en el hemisferio sur se presentan excepcionales. Australia, el mayor proveedor de trigo a esta etapa del año, presenta volúmenes de oferta sorprendentes. De acuerdo con ABARES, una agencia dependiente de su Departamento de Agricultura, las estimaciones de cosecha 2025/26 la posicionan 29% por encima del promedio de los últimos diez años y con perspectivas a ser tercera más grande de su historia.

La historia para los volúmenes en Argentina es similar a la de Australia, aunque en la dimensión de precios existen grandes diferencias. A pesar de estar realizando sus labores en paralelo, el precio FOB del gigante de Oceanía se consolida como el más alto entre los principales exportadores mundiales, mientras que el precio de exportación argentino es el más bajo del grupo.

Vale aclarar, sin embargo, que la distancia a los grandes centros de consumo de Asia, por ejemplo, distan fuertemente lo que afecta el valor al cual efectivamente se comercializa el grano en puerto de destino (CIF o C&F). Así todo, hay que remontarse a enero de 2020 para encontrar valores tan bajos para el FOB local.

3- La soja se suma a la presión de cosecha del trigo: el efecto de la guerra comercial USA- China

Durante noviembre se embarcaron 2 Mt de poroto de soja, récord para el mes y un 41% por encima del máximo anterior del 2019. En lo que va de la campaña, las exportaciones de soja llegan a 11,3 Mt, máximos en una década y el tercer valor más alto de la historia para esta altura del año. Este ciclo está rompiendo completamente con la estacionalidad habitual de los embarques de soja, siendo el efecto de la guerra comercial el principal culpable de ello.

Sin embargo, lo que hace aún más particular a esta campaña, es que el ritmo de exportaciones de derivados corre igual o incluso más rápido que el de poroto. A la tercer mejor marca exportadora de soja, hay que sumarle la segunda mejor de la historia en embarques de aceites, con 5,7 Mt, exportadas a solo 100.000 toneladas del récord de 2021 y 20,8 Mt embarcadas de harina, un 5% por encima del promedio para la última década.

Fenomenal absorción externa que se materializa en el nivel de comercialización del mercado argentino, con 40 Mt comprometidas hasta ahora, el 81% de la producción y 20% por encima del año pasado a esta altura.

En esto deriva el hecho de que el ingreso de toneladas a puertos se mantenga en niveles tan elevados a esta altura del año.

}a necesidad de procesar toneladas y cumplir con contratos de derivados sumado a los embarques pactados de poroto, “ocupan espacio” en los puertos y se mezclan con los envíos de trigo, intensificando aún más los efectos de la presión de cosecha sobre la pizarra.

En términos gráficos, la programación de embarques para la primera mitad de diciembre es de 900.000 toneladas de soja, cuando el récord para todo el mes lo tiene el año 2018 con 873.000 toneladas.

Lo que incentiva aún más la operatoria de soja es que, a contramano del precio del trigo, las cotizaciones han aumentado en virtud de la menor oferta disponible y la necesidad de originación, lo que mantiene el precio de la pizarra promediando US$ 346/t a pesar de que Chicago ha venido cayendo un 3,3% desde que alcanzara máximos el 17 de noviembre.

El secretario del Tesoro Norteamericano, Scott Bessent, declaró este miércoles que China cumpliría con la parte de su acuerdo de originar 12 Mt de soja en el corto plazo, con una pequeña salvedad, en vez de completar ese volumen a fines de diciembre, ahora la fecha límite se corrió hacia fines de febrero del 2026.

Un análisis del mapa de la provincia publicado por el Instituto Tecnológico de Buenos Aires (ITBA) reflejó un incremento de los casos durante el último año. Los municipios que figuran en alerta roja y amarilla en muestras de agua de red y pozo. Cómo se realizó el relevamiento a nivel nacional

El estudio de arsénico detectado, en el agua para consumo, se realizó tanto en servicio de red como agua de pozo (Freepik)

Buenos Aires, sábadp 6 diciembre (PR/25) — La presencia dearsénico en el agua de consumo, tanto sea de red como de pozo,afecta a decenas de miles de personas en Argentina y plantea un desafío urgente para la salud pública, según una reciente actualización del relevamiento realizado, a nivel nacional, por el Instituto Tecnológico de Buenos Aires (ITBA).

Haciendo un recorte de la provincia más comprometida, Buenos Aires, y de los 135 partidos que conforman el tejido de este territorio, se registró un incremento considerable de casos de arsénico detectado en el agua.

Según un relevamiento realizado por Infobae, en base al mapa del ITBA, son 66 los municipios bonaerenses que se ubican en franja “amarilla” o “roja”. Entre ellos, hay 41 cabezas partidarias de PBA afectadas por esta doble categorización, de las cuales 14 están en su mayoría en rojo.

Los 66 partidos y localidades bonaerenses que se ven afectados por la presencia de arsénico en el agua

O sea, la mayoría de los testeos, realizados durante el último año, advierten de una situación delicada en cuanto a consumo de agua.

Algunos de esos departamentos bonaerenses “comprometidos” son Cañuelas, Chivilcoy, Ezeiza, Junín, Lobos, Mercedes, Monte, Navarro, San Vicente, Suipacha y Tres Arroyos, entre otros. Un dato: algunos de estos puntos geográficos son cercanos a lagunas o espejos de agua de grandes dimensiones.

“Las áreas geográficas más damnificadas con este fenómeno son lo que es el corredor de la ruta 5 y zonas aledañas a Mar del Plata“, indicó Jorge Daniel Stripeikis, doctor en Química de la Facultad de Ciencias Exactas y Naturales (UBA), quien además lideró el ensamble del diagrama del ITBA.

Los 14 partidos de provincia de Buenos Aires, analizados durante el último año, y que se encuentran clasificados en rojo por el nivel de arsénico en el agua para consumo

El además director del Departamento de Ingeniería Química y Petróleo del Centro de Ingeniería en Medio Ambiente y docente de la institución, identificó que unas cuatro millones de personas en el país podrían estar expuestas potencialmente al arsénico a través del líquido vital o los alimentos.

Números amarillos y rojos

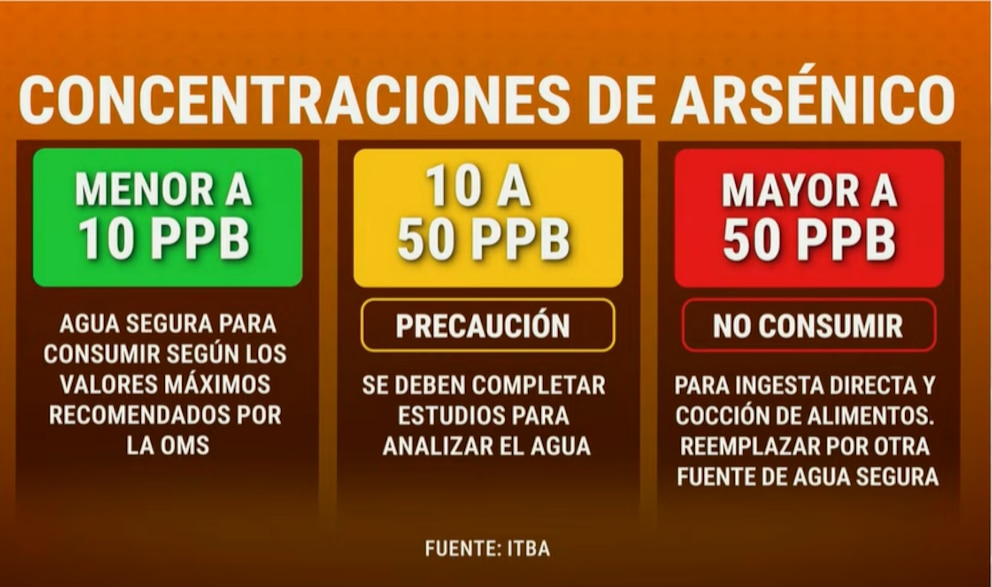

Para saber la clasificación que utiliza el ITBA, hay que tener en cuenta dos rangos: entre 10 a 50 ppb (partes por mil millones) o µg/L (microgramos por litro) se está bajo nivel amarillo. “Precaución, en la cual el consumidor debe completar estudios para decidir si consumiendo agua con estos valores se aumenta la posibilidad de desarrollar cuadros de enfermedades”, sostiene la nomenclatura del estudio.

Por otro lado, cuando el resultado del test supera los 50 ppb ya se ingresa en la fase más crítica. “No consumir para ingesta directa y cocción de alimentos. Reemplazar por otra fuente de agua segura”, advierte el informe.

Las tres categorizaciones para saber cómo medir el nivel de arsénico en el agua

Pero el estudio del ITBA no solo abarca muestras del último año, sino también casos que se remontan a más de una década atrás (por ejemplo Pergamino, también en rojo) y pueden generar cierta confusión a la hora de analizar el diagrama provincial del arsénico.Estos viejosvalores -que se acumulan a las mediciones más actuales- pueden variar con el paso del tiempo (por ejemplo, nuevas tecnologías en tratamientos de aguas), lo que deriva en nuevas “zonas en rojo” y evita una nueva recategorización, con su consecuente remapeo dinámico.

Los partidos de Navarro, Lobos, Mercedes, San Vicente, San Miguel del Monte y Ezeiza, con los números en rojo que indican valores de más de 50 ppb por caso

Un ejemplo de este caso sucedió en julio de 2016, en el partido de Balcarce. La ciudad cabecera del mismo nombre atestiguaba un caso de alto nivel de arsénico (68,5 ppb o µg/L) extraído de una vivienda de la calle 19 (entre 24 y 22), proveniente de la red de agua potable abastecida por la Planta de Tratamiento de Efluentes de la firma Aguas de Balcarce S.A, que, por entonces, proveía del suministro al distrito y hoy está bajo la órbita de OSeBal (Obras y Servicios Balcarce S.A.P.E.M) o Aguas de la Ciudad, como se la conoce en la zona.

Un caso de arsénico en Balcarce, evaluado casi una década atrás

Al acceder a la sección Laboratorio de la página web de la empresa, se observan un detallado análisis científico y estadísticas de mantenimiento de la red de agua local. En el caso citado debajo en esta nota, hay presencia de arsénico en el agua, pero en un nivel inferior -según el reporte- y apto para el consumo en Argentina: 0,03 mg/l, o sea 30 ppb o µg/L,ante los 0.05 mg/l (o 50 ppb oµg/L) que tolera la normativa nacional.

Pero en esta muestra extraída en agua de pozo se destaca un índice elevado en sodio (212 mg/l sobre 200 mg/l), algo muy usual en los casos testigos citados por ITBA que abarcan zonas del interior bonaerense.

La presencia de arsénico en un relevamiento actual al azar en uno de los partidos de PBA (Balcarce) con casos en rojo o amarillo

Además, a, AYSA atajó la bola de nieve que produjo el informe y comunicó, “ante consultas de usuarios sobre posibles variaciones en los niveles de arsénico”, que “el agua que se distribuye en toda el área de concesión cumple con los parámetros establecidos y no implica ningún riesgo para la salud”.

La firma aseveró que las concentraciones de arsénico se “encuentran por debajo del valor permitido por la normativa vigente y que la calidad del agua es controlada de manera permanente».

Jorge Stripeikis, director de Ingeniería Química del Instituto Tecnológico de Buenos Aires (ITBA) y responsable de la más reciente investigación sobre el arsénico en aguas argentinas, explicó que aunque la presencia de este contaminante es un fenómeno natural derivado de la geología local, los niveles detectados en algunas zonas superan las recomendaciones de la Organización Mundial de la Salud (OMS)

Además, según la evidencia científica más reciente recabada por el investigador y su equipo, con datos de AYSA, el arsénico presente de manera natural en la mayoría de los acuíferos argentinos es, en un 90%, de la variedad menos tóxica (arsénico cinco)».

Y sostuvo: » Mientras menos de 10 PPB es considerado seguro, entre 10 y 50 ppb ya amerita vigilancia y control constante. Por encima de los 50 ppb, no se debería consumir esa agua de manera directa bajo ninguna circunstancia”. Stripeikis, además, dio otra buena noticia: “No hay evidencia significativa de efectos adversos en la salud por consumo de agua con arsénico entre 10 y 50 ppb”.

El corredor de Zona Norte del conurbano, otro lugar de PBA en donde las mediciones de arsénico en el agua no son las deseables

Por otro lado, la Fundación Aguas, en colaboración con el ITBA, desarrolla desde 2016 el proyecto “Mapa del agua”, que ha identificado problemas de calidad en 1.369 puntos del país, con altos niveles de arsénico en provincias como Santiago del Estero, Chaco, Buenos Aires, Santa Fe, Córdoba, Jujuy y Salta.

En un estudio realizado en esas regiones, se detectó que el 25% de las muestras de agua subterránea superan los límites establecidos por las normativas de calidad para consumo. Víctor Jordan, su responsable de Proyectos, explicó que en zonas rurales las familias obtienen agua de pozos artesanales llamados “calzados”, lo que implica riesgos adicionales, especialmente para los niños, tanto por la carga física como por la posibilidad de contaminación.

El diagrama elaborado por el Instituto Técnológico de Buenos Aires recopiló más de 350 muestras de fuentes subterráneas y superficiales (Freepik)

El acceso desigual al agua segura se refleja también en los datos de FA, que estima que más de siete millones de personas en Argentina carecen de agua potable, una situación que afecta especialmente a los niños menores de dos años. Los expertos de la Universidad de Buenos Aires advierten que, aunque el 85% de los hogares cuenta con acceso a una red pública de agua, la contaminación por arsénico y nitratos representa un riesgo en amplias zonas del país ya que en algunas regiones, cerca del 60% de la población está expuesta al arsénico, y hasta un 30% del agua embotellada presenta niveles de nitrato por encima de los límites recomendados, según informó la UBA.

Cómo se hizo el mapeo del ITBA

El diagrama elaborado por el Instituto Técnológico de Buenos Aires recopiló más de 350 muestras de fuentes subterráneas y superficiales de las áreas con mayores concentraciones, que se ubican en la llanura chacopampeana, abarcando extensas zonas de Buenos Aires, Córdoba, el sur de Santa Fe y sectores de La Pampa.

Para realizar este monitoreo fue vital la colaboración ciudadana. El ITBA recibió muestras de agua de casi todo el país, envasadas en una botella plástica chica de agua mineral. La misma debía ser entregada en Iguazú 341, entre las 8 y las 18, remitidas al Laboratorio de Ingeniería Química y Medio Ambiente (LIQMA), rotuladas con nombre y apellido y, previamente, habiendo completado el formulario que se muestra aquí.

El formulario a completar por aquel que sospeche que el agua que consume posee arsénico y requiere su evaluación (ITBA)

“Es fundamental que ante cualquier duda se extraiga y envíe una muestra, porque el monitoreo es el camino a la tranquilidad. El ITBA ofrece su laboratorio para el análisis de muestras domiciliarias, y AYSA colabora, no solo garantizando la seguridad de las redes, sino también capacitando laboratorios nacionales para diferenciar las especies de arsénico, ya que la toxicidad varía enormemente”, destacó Stripeikis.

El mapa, actualizado con la colaboración de la alumna Lucía Digón, permitió visualizar con claridad las regiones prioritarias para intervenciones y seguimiento. Por su parte, el Dr. Jhon Alejandro Ávila, responsable del LIQMA, coordinó la actualización de las mediciones y la comunicación de los avances.

Las consecuencias del arsénico en el cuerpo humano

La Organización Mundial de la Salud (OMS) advierte que la exposición prolongada al arsénico inorgánico, presente de forma natural en aguas subterráneas, según la OMS, afecta a unas 140 millones de personas en al menos 70 países, superando el valor guía provisional de 10 microgramos por litro (10 µg/L).

El problema, que se extiende por vastas regiones del país pero tiene un foco principal en PBA, expone a un sector de la población a varios tipos de enfermedades. En caso de falta de tratamiento, el individuo podría desarrollar -según informa el sitio oficial del ITBA- patologías como “el cáncer de pulmón, cáncer de laringe, tos crónica y/o persistente y fibrosis pulmonar”.

Además, la ingestión continua de agua contaminada con arsénico deriva en el Hidroarsenicismo Crónico Regional Endémico (HACRE), una enfermedad que se manifiesta con lesiones cutáneas, problemas respiratorios y hasta distintas enfermedades cancerígenas.

El mapa nacional de arsénico en agua, con la PBA como foco del problema (ITBA)

El Dr. Alfredo Gallego, bioquímico y especialista en ciencias químicas y medioambiente, señaló que “la exposición al arsénico afecta a cerca de dos tercios de la población. El nitrato, especialmente en bebés, es otro problema grave. De hecho, hasta el 30% del agua envasada presenta niveles de nitrato superiores a los límites establecidos”.

En lactantes, el consumo de agua con altos niveles de nitrato puede causar efectos tóxicos agudos, un riesgo particularmente grave para menores de cuatro meses o prematuros.

El agua contaminada puede ser portadora de agentes microbiológicos, como virus, bacterias y parásitos, que causan enfermedades graves, entre ellas fiebre tifoidea, cólera y hepatitis A. Además, los contaminantes químicos, como el arsénico, el plomo y los nitratos, tienen efectos a largo plazo en la salud, pudiendo provocar enfermedades crónicas y cáncer.

El problema se agrava con amenazas invisibles como los microplásticos y los residuos farmacéuticos, presentes incluso en agua embotellada y tejidos humanos, que alteran la química de los ecosistemas acuáticos y reducen la calidad del recurso.

Un estudio publicado en Nature Water advierte que hasta 5.500 millones de personas podrían estar expuestas a agua contaminada para el año 2100, con especial preocupación por la situación en África subsahariana.

El agua contaminada puede ser portadora de agentes microbiológicos, como virus, bacterias y parásitos, que causan enfermedades graves, entre ellas fiebre tifoidea, cólera y hepatitis A (kjpargeter/Freepik)

La exposición a largo plazo, incluso a niveles bajos de arsénico en el agua potable, puede aumentar el riesgo de enfermedad cardiaca, según un estudio reciente publicado en Environmental Health Perspectives. Los investigadores rastrearon los datos de salud de más de 98.000 maestros de California y hallaron que quienes estuvieron expuestos a un promedio de 1 a 5 microgramos por litro (µg/L) de arsénico en el agua potable tenían un riesgo de enfermedad cardíaca aumentado del 5% al 6%.

El riesgo se incrementó al 20% para quienes estuvieron en el rango de 5 a 10 µg/L, y se duplicó al 42% para los expuestos a niveles iguales o superiores al límite actual de la EPA de 10 µg/L. Por otro lado, la Asociación Americana del Corazón y las principales agencias de salud coinciden en que existe evidencia sustancial de que la exposición al arsénico aumenta el riesgo de problemas cardíacos. Otro ejemplo: la Agencia de Protección Ambiental (EPA, su sigla en inglés) de Estados Unidos redujo el nivel máximo de contaminante para el arsénico en el agua potable de 50 µg/L a 10 µg/L en 2006.

Un metaloide imperceptible

El arsénico, ampliamente presente en la corteza terrestre, pertenece a la familia de los metaloides o semimetales. O sea, no es propiamente un metal pero sí posee algunas de sus propiedades.

En el entorno natural, el arsénico suele encontrarse en formas combinadas con otros elementos, lo que determina sus propiedades y su presencia en distintos medios. Aunque el arsénico elemental, también denominadoarsénico metálico, se presenta como un sólido de tono gris acero, en la naturaleza raramente aparece en estado puro.

Carbón arsénico (CONICET Fotografía/R. Baridón)

Lo habitual es hallarlo asociado a elementos como oxígeno, cloro o azufre, formando lo que se conoce como arsénico inorgánico. Pero cuando el arsénico se une al carbono e hidrógeno, recibe el nombre de arsénico orgánico.

La mayoría de los compuestos tanto inorgánicos como orgánicos de arsénico se manifiestan como polvos blancos, carentes de olor y, en la mayoría de los casos, sin sabor perceptible. Esta ausencia de características sensoriales hace que resulte casi imposible detectar su presencia en el agua, los alimentos o el aire sin recurrir a análisis específicos.

No se puede identificar el arsénico por el gusto o el olfato, lo que incrementa el riesgo de exposición inadvertida.

El arsénico inorgánico se encuentra de manera natural en el suelo y en una amplia variedad de rocas, con especial abundancia en minerales que contienen cobre o plomo. Durante los procesos industriales en los que estos minerales se someten a altas temperaturas en hornos, la mayor parte del arsénico se libera a través de las chimeneas en forma de un polvo fino, que pasa directamente a la atmósfera.

El arsénico no se puede identificar por el gusto o el olfato, lo que incrementa el riesgo de exposición inadvertida en el agua

Este mecanismo de dispersión contribuye a la presencia de arsénico en el aire, lo que puede tener implicancias para la salud y el medio ambiente. Y, en el caso de la provincia de Buenos Aires, la región central es una de las más extensas con alto contenido de arsénico en aguas subterráneas, coinciden los especialistas.

Para el tratamiento de esta contaminación por arsénico, la doctora Marta Litter, ganadora de uno de los Premios Houssay a la trayectoria 2022, y entrevistada por Infobae casi cuatro años atrás, explicó que -en la Comisión Nacional de Energía Atómica- se especializó en tratamientos económicos para poblaciones con bajos recursos. Uno de ellos es una tecnología económica llamada “remoción de arsénico por oxidación solar” (SORAS).

El tratamiento consiste en usar botellas de agua mineral o refrescos a las que se le agregan gotas de jugo de limón y hierro en forma de alambre de enfardar.

Las botellas se deben exponer a la luz solar por algunas horas. “Se forma un flóculo de hierro con arsénico que, al dejar las botellas en forma vertical durante la noche, puede decantarse o filtrarse, y así se obtiene agua libre de arsénico”, detalló.

El mapa general de arsénico en PBA

Otra tecnología también probada en aguas de Santiago del Estero es la “fotocatálisis heterogénea con dióxido de titanio”, una sustancia que se impregna fácilmente en las paredes de las botellas. Se irradia bajo el sol y se agrega algún compuesto de hierro: permite eliminar el arsénico.

“Todo esto se realizó a escala de laboratorio y no fue comercializado ni adoptado en ningún lugar del país”, agregó. Pero aún resta un punto crucial: que esa tecnología sea transferida para cuidar el derecho humano a la salud.

Por Francisco Cuello Rosso – Guido D’Angelo – Emilce Terré – Julio Calzada de la Bolsa de Comercio de Rosario (BCR)

Recuperación del consumo interno y creciente proyección internacional de la yerba, con máximos exportadores en lo que va del 2025. Relevancia de su cadena productiva y proyección de mercados estratégicos.

Rosario, jueves 4 diciembre (PR/25) — La yerba mate es una de las infusiones más consumidas en el Cono Sur, siendo de enorme peso en países como Argentina, Paraguay, Uruguay y Brasil.

En nuestro país constituye una de las principales economías regionales del noreste del país y se caracteriza por una cadena productiva arraigada al territorio y altamente intensiva en mano de obra.

En este sentido, su cadena productiva consta de 3 etapas, comenzando por la etapa de producción primaria, donde se cosecha la hoja verde de yerba mate; luego una primera industrialización en la cual se obtiene la yerba mate canchada tras un proceso de secado y trituración gruesa, que luego de ser estacionado entre 6 y 24 meses pasa a la última etapa de molienda fina y fraccionamiento.

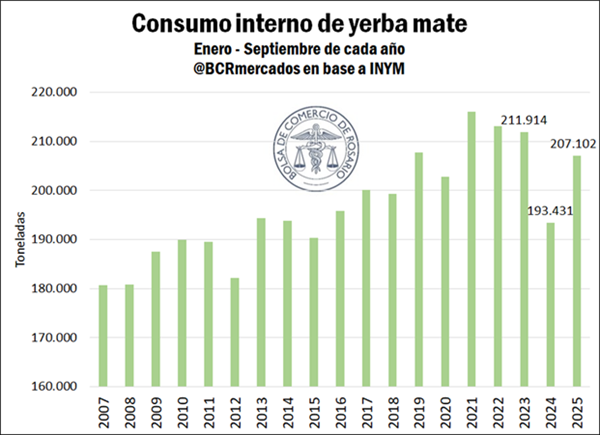

Con un promedio de consumo anual cercano a los seis kilos de yerba por persona por año, el consumo interno muestra una recuperación en este 2025. En este sentido, el período enero-septiembre del año muestra un crecimiento interanual del 7% respecto al mismo período del 2024. De esta manera, el consumo interno revierte parcialmente la caída de 2024 y vuelve a ubicarse en línea con los promedios históricos.

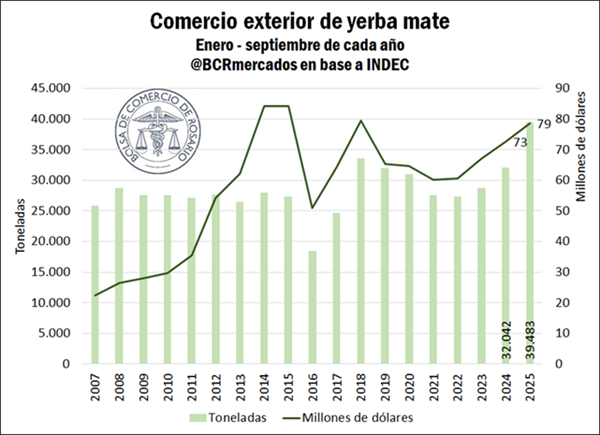

En lo que hace a los mercados de exportación, el desempeño del 2025 muestra un crecimiento significativo en términos de volumen. Entre enero y septiembre se exportaron 39.483 toneladas del complejo yerba mate. Esto representa un nuevo máximo histórico en cantidades exportadas para ese período y un potencial récord exportador para la yerba en 2025. Este crecimiento muestra una demanda internacional sólida y sostenida tanto en mercados tradicionales como emergentes.

Sin embargo, por las mermas en precios internacionales este máximo en volumen aún no es un máximo en valor, en tanto en 2025 la yerba mate acumula exportaciones por US$ 78,6 millones, aún debajo del máximo en valor nominal del 2015. De esta manera, a pesar de que las exportaciones crecieron 23,3% en volumen, en valor lo hicieron apenas un 8,3% interanual.

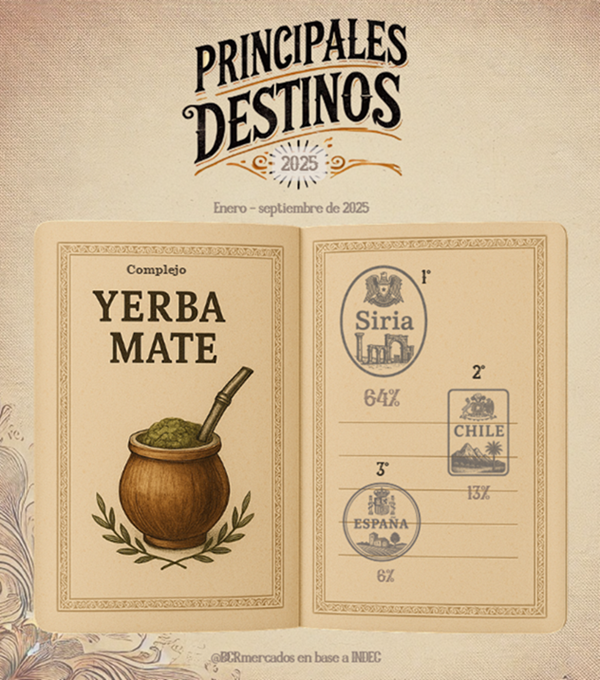

Los datos de exportación correspondientes a los primeros nueve meses del 2025 muestran a Siria nuevamente consolidado como el principal destino de la yerba argentina, con 64% del total exportado, de acuerdo con datos del INDEC. Detrás del país árabe sigue Chile, concentrando el 13% del total. Finalmente, España completa el podio con el 6% de las exportaciones. Resulta importante destacar que la yerba mate se exportó en 2024 a 50 países de lo más diversos, como China, Colombia, Corea del Sur, Costa Rica, India, Dinamarca, Estados Unidos, Israel, Australia, Indonesia, México, Noruega, Nueva Zelanda, Turquía, entre otros.

En términos de formato de exportación, cerca del 57% del valor exportado por el complejo yerba mate consistió en yerba exportada en bolsas de 50 kg. En segundo lugar, el 29% de las exportaciones se realizaron en paquetes orientados a la venta minorista, desde 1/4 kg hasta de 2 kg. Dentro de esta categoría, los paquetes de 1/4 kg fueron los de mayor valor exportado.

El potencial de los mercados internacionales para la yerba mate

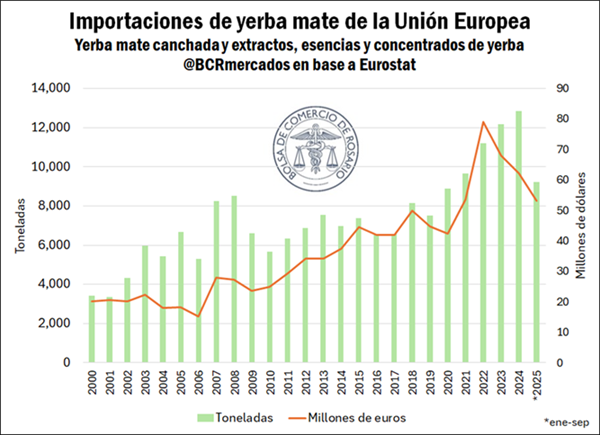

Argentina se destaca a nivel mundial como principal exportador global de la yerba mate, teniendo a Siria como principal destino y además primer importador mundial. Además de ello, la yerba mate se muestra como una industria en expansión con fuerte proyección dentro del segmento de bebidas funcionales. Este segmento tiene especial preponderancia en mercados de alto poder adquisitivo, como la Unión Europea. Desde principios del 2000 hasta la actualidad, las importaciones de yerba mate de la Unión Europea se multiplicaron por 4.

España, Alemania y Países Bajos emergen como los principales importadores de yerba mate de la UE en términos de volumen. No obstante, si consideramos la importación en valor, Irlanda salta al primer lugar.

Como se destacó en un reciente webinar organizado por la Agencia Argentina de Inversiones y Comercio Internacional, el crecimiento sostenido del mercado europeo de yerba mate responde a un cambio profundo en los hábitos de consumo; en un continente donde los productos orgánicos, funcionales y naturales están ganando protagonismo, la yerba mate logra posicionarse como una alternativa al café y a otras bebidas energéticas tradicionales. De esta manera, lo que antes era una curiosidad regional para Europa se convirtió en una categoría comercial global, impulsada por consumidores que priorizan el bienestar y el origen natural de los productos.

Dentro de este mercado se identifican a los adultos mayores de 60 años y a los jóvenes como principales consumidores. Los primeros atraídos por los beneficios antioxidantes y su vinculación con la salud cardiovascular y los segundos valorando su aporte al rendimiento físico y cómo fuente de energía.

Como se destacó en el webinar, el desafío actual para la yerba mate argentina en Europa no está únicamente en ganar presencia comercial, sino en adaptarse a los códigos culturales y a las expectativas del consumidor europeo, interesado especialmente en cuestiones de sostenibilidad y origen. En este contexto, el desafío central es transformar más producción en competitividad internacional, consolidando a la yerba mate argentina como un producto confiable, diferenciado y alineado a las tendencias de consumo global.

En la actualidad existen problemas con los productores del sector yerbatero en Misiones por la aplicación del decreto del PEN N° 812/2025. Dicho instrumento establece que el Instituto Nacional de la Yerba Mate no podrá dictar normas o establecer intervenciones que provoquen distorsiones en los precios de mercado, generen barreras de entrada, impidan la libre iniciativa privada y/o interfieran en la libre interacción de la oferta y la demanda en la producción y comercialización de la yerba mate y derivados.

Las reticencias de los productores están referidas a que los precios que se pagan en el mercado hoy no estarían cubriendo los costos mínimos de producción.

Casi 7 de cada 10 productores reconoce que, si bien viene mejorando la macroeconomía, aún se no percibe que sea éste un buen momento para concretar inversiones.

“La recuperación del ICEA está fundamentada en la posibilidad de que el ordenamiento de la situación macroeconómica permita generar los cambios microeconómicos necesarios para mejorar la competitividad de los negocios y la sostenibilidad de las empresas, promoviendo así el crecimiento y desarrollo de las comunidades en las que operan”, explicó Ariel Angeli, líder de la unidad de Investigación y Desarrollo de CREA.

La encuesta se llevó a cabo ya conocidos los resultados electorales y fue respondida en esta oportunidad por 1450 empresarios y 228 asesores CREA de las diferentes regiones productivas del país.

De periodicidad cuatrimestral, la próxima edición está prevista para marzo de 2026.

La planificación de la campaña agrícola 2025/26 pone de relieve, según las respuestas a la encuesta, que se prevé un crecimiento sustancial del área de maíz tardío con respecto a 2024/25, además de crecimientos más moderados de girasol y maíz temprano.

Pero destaca, asimismo, que la mayor reducción de superficie agrícola de la campaña en curso corresponderá a la soja, principalmente por las condiciones de precios relativos menos favorables para la oleaginosa.

Excesos hídricos

Los excesos hídricos registrados en los últimos meses representan una situación crítica que afecta a muchas regiones y empresas agropecuarias: un 29% de los encuestados presentan anegamientos que comprometieron en promedio un 24% de la superficie productiva.

Los mayores inconvenientes se registran en la provincia de Buenos Aires.

“Más allá de la superficie que no se puede cosechar o sembrar por estar inundada, los anegamientos generan además disrupciones en sistemas ganaderos y lecheros, problemas sanitarios, impedimentos logísticos y complicaciones financieras, entre otros muchos problemas”, comenta Angeli.

“Las proyecciones de área por sembrar podrían experimentar modificaciones en las próximas semanas en función de la disponibilidad de superficie que sigue afectada actualmente por anegamientos”, aclaró.

El ICEA registró en noviembre un nivel de 67 puntos para regresar a la situación presente un año atrás, al tiempo que el subíndice de perspectivas alcanzó el nivel más elevado desde marzo de 2026. tQJ7Vg

No sucede lo mismo con el subíndice relativo a la situación presente, que sigue estancado.

Por Belén Maldonado – Bruno Ferrari – Patricia Bergero de la Bolsa de Comercio de Rosario (BCR)

El girasol es uno de los cultivos más relevantes del país, con una fuerte presencia exportadora. En la presente nota se analiza cómo se estructura su venta, qué modalidades contractuales predominan y las principales zonas de originación de la mercadería.

Rosario, martes 2 diciembre (PR/25) — Es innegable la relevancia del girasol de entre todos los cultivos extensivos argentinos, ya que ocupa el cuarto lugar en términos de superficie sembrada y el quinto en términos de producción.

Con más del 90% de la cosecha industrializada para obtener aceite y harina para el mercado interno y el externo, nuestro país se consolida como uno de los proveedores globales claves del aceite. Pero ¿cómo se construye el flujo y el patrón comercial de esta producción? ¿Cómo se estructura su comercialización en Argentina? ¿Qué modalidades de contratos predominan?

Para responder estas preguntas, existen dos fuentes de información clave: la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) y la plataforma del Sistema unificado de Información Obligatoria de compraventa de granos (SIO Granos), que surgió de una resolución conjunta SAGyP y la Comisión Nacional de Valores (CNV).

En general, son bases de datos que se complementan, por la información que brinda cada una de ellas, considerando que en SIO-Granos pueden existir errores de carga y afectar parcialmente los análisis. Sin embargo, esta base tiene las ventajas de la obligatoriedad de declaración, la frecuencia y la disponibilidad diaria de los registros y un mayor nivel de detalle respecto de las modalidades de comercialización y origen/destino de la mercadería, entre otros datos.

Por estos motivos, la información presentada de aquí en adelante se elabora con datos de SIO Granos.

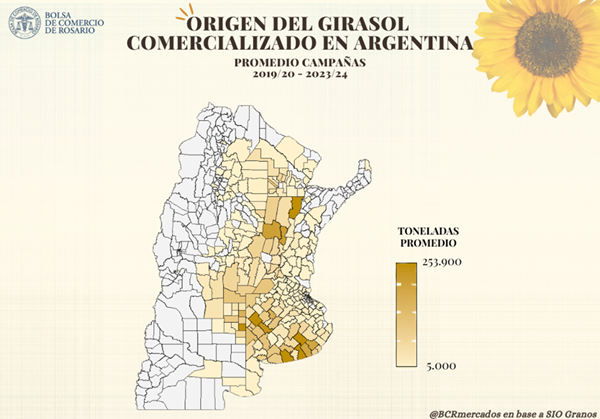

Se estima que, en promedio, se comercializaron 3,4 millones de toneladas (Mt) de girasol por ciclo comercial durante las últimas cinco campañas, en línea con una producción promedio de 3,7 Mt.

Más del 85% de la mercadería comercializada en el país se origina en tres provincias: Buenos Aires (60%), Santa Fe (15%) y La Pampa (11%). Dentro de estas tres provincias, la originación no resulta uniforme en todo el territorio, sino que, lógicamente, se encuentra ligada a las zonas de mayor producción del cultivo.

En Buenos Aires, sobresalen los partidos del sur, como Tandil, Necochea y Tres Arroyos, y del oeste, como Trenque Lauquen y Daireaux; en Santa Fe, predominan los departamentos del norte, principalmente General Obligado, San Justo y San Cristóbal; mientras que, en La Pampa, toman relevancia los partidos del noreste, como Catriló, Maracó y Conhelo.

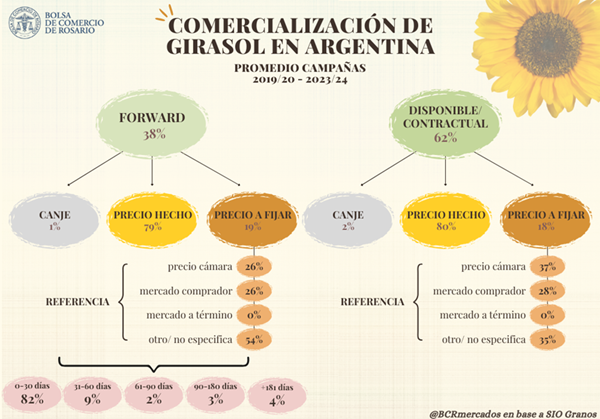

Llevando la mirada a la comercialización, casi tres cuartas partes de la producción (74%) se negocia durante la campaña comercial (enero a diciembre de cada año). El 21% de la producción se opera de manera adelantada; esto es, previo al inicio de la cosecha.

El restante 5% se negocia finalizado el ciclo. Dentro de cada categoría, casi la totalidad de las operaciones se realiza bajo compraventa, con las operaciones de canje representando menos del 2% del total negociado.

Por su parte, considerando el momento de entrega de la mercadería, se pueden distinguir dos tipos de contratos: con entrega inmediata, denominados “disponible/contractual”; y con entrega diferida, los cuales se conocen como “forward”. La elección de la modalidad se relaciona principalmente con el momento en el que se negocia la mercadería.

En las operaciones registradas antes del inicio de la campaña, se advierte una fuerte prevalencia de los contratos forward (+92%). Esto tiene sentido dado que, al negociarse antes de comenzar la cosecha, es razonable que la mercadería se entregue con posterioridad, una vez recolectada de los campos.

Los contratos negociados con entrega disponible/contractual previo al inicio de la campaña pueden deberse a mercadería proveniente de campos donde la cosecha comienza previo al inicio formal del ciclo comercial, que se establece a modo de referencia el 1 de enero, o de negociaciones que se hacen apenas unos días antes de dicha fecha, comprometiendo mercadería pronta a recolectar.

Por el contrario, en las operaciones que se llevan a cabo durante la campaña, predominan mayormente los contratos con entrega disponible/contractual (76%), al igual que en las negociaciones realizadas después de finalizada la campaña (82%).

En promedio, el 55% del girasol se comercializa durante la compaña comercial, con contratos de compraventa y con entrega disponible/contractual.

La segunda modalidad más utilizada es la mercadería negociada en precosecha, con contratos de compraventa y entrega diferida (19%).

Le siguen, en orden decreciente de importancia, las operaciones de girasol durante la campaña, bajo contratos de compraventa y con entrega forward (18%), y la mercadería negociada una vez finalizada la campaña, bajo contratos de compraventa y con entrega disponible/contractual (4%).

Otro aspecto relevante para analizar con la información disponible es la modalidad de fijación del precio; es decir, si la mercadería se comercializa a precio hecho o con precio a fijar. La gran mayoría de los contratos (80%) se negocia a precio hecho, en tanto el 18% se realiza con precio a fijar y el restante 2% se salda con entrega de mercadería, es decir, mediante operaciones de canje.

A su vez, cuando se negocia un contrato con precio a fijar, suele pactarse un mercado de referencia para dicha fijación.

El más utilizado es el denominado precio cámara (33%), una cotización de referencia publicada a diario por las Cámaras Arbitrales de Cereales del país, que surge de las negociaciones llevadas a cabo en el mercado físico de granos. En segundo lugar, se toma como referencia el mercado comprador (25%), mientras que para el resto de los contratos no se especifica.

Esto último, puede afectar parcialmente el análisis y las proporciones efectivas para cada tipo de precio utilizado.

En relación con el momento de pago respecto de la entrega de la mercadería, considérese que el 98% de la mercadería se negocia a través de contratos de compraventa

. El 82% se paga “contra entrega”, es decir, al momento de entregar la mercadería; el 8% se cancela de forma anticipada y el 8% restante a plazo. El otro 2% corresponde a operaciones de canje, que no implican un pago monetario.

Por último, resulta importante mencionar los plazos de entrega que predominan en los contratos forward, es decir, cuando se negocia la mercadería con entrega a plazo.

Se aclara que, para calcular los plazos de entrega, se toma como referencia la fecha límite de descarga de la mercadería en comparación con la fecha inicial en que puede entregarse la misma, es decir, la longitud del intervalo dentro del cual puede concretarse la descarga de la mercadería.

De esta manera, se advierte que el 82% de la mercadería que se negocia bajo modalidad de contrato forward se entrega en un plazo entre 0 y 30 días a partir de que se habilita la posibilidad de descargar la mercadería.

Esto implica que, en general, cuando se pacta un contrato con entrega diferida, dicha entrega suele establecerse para un mes en particular, lo que se asocia con la necesidad de la mercadería en un momento específico del tiempo.

Por su parte, siguiendo un orden cronológico, el 9% de la mercadería se entrega con un plazo entre 31 y 60 días, el 2% entre 61 y 90 días, el 3% entre 90 y 180 días, y el 4% en un plazo superior a 180 días.

En cuanto a la campaña 2024/25, que se encuentra en curso y pronta a finalizar, las modalidades contractuales se mantienen en línea con el promedio de los últimos años.

La única diferencia considerable es la preponderancia, hasta el momento, de los contratos forward (53%) por sobre los contratos disponibles (47%). En lo que respecta a la fijación del precio, la gran mayoría de lo negociado (81%) se realizó a precio hecho, mientras que el 18% se hizo con precio a fijar y menos del 1% se negoció como canje.

En conjunto, los datos muestran que la mayor parte del girasol comercializado en Argentina se origina en pocas provincias, donde predomina su producción. Asimismo, se negocia mayormente bajo contratos de compraventa durante la campaña y se pacta principalmente a precio hecho y con pago contra entrega.

En general, se podría pensar que esta prevalencia a operar con precio firme podría relacionarse con ciertas limitaciones para hacer coberturas o una mayor aversión al riesgo, en el contexto de un mercado no tan líquido tanto en el plano FAS como FOB por los volúmenes que se negocian.

Al mismo tiempo, la comercialización tiende a concentrarse en los primeros meses del ciclo comercial, con una tendencia a desacelerarse desde el mes de mayo en adelante. En este sentido, las fábricas tienden a generar volumen en el pico de la cosecha para luego distribuir la molienda a lo largo del ciclo comercial, con las mayores dificultades de tener disponibilidades de grano para procesar sobre el último trimestre de cada año.

A esto último se agrega que en el último cuatrimestre del año comienza a ingresar la cosecha de los principales productores del hemisferio norte, situación que tiende a acrecentar la competencia en el plano externo.

A grandes rasgos, estas serían características clave del mercado de girasol que permiten tener una idea de cómo se estructura el circuito comercial de uno de los cultivos más importantes de nuestro país.

Aclaración metodológica

Los datos analizados en el presente informe se obtuvieron tomando como referencia el promedio de las últimas cinco campañas finalizadas; es decir, desde la 2019/20 hasta la 2023/24. Para ello, se tuvieron en consideración únicamente las toneladas registradas como contratos, sumando las rectificaciones y ampliaciones, y restando las anulaciones.

A su vez, con el fin de evitar la doble contabilización, se consideraron exclusivamente las operaciones registradas como finales.

Los contratos con entrega inmediata, denominados “disponible/contractual”, son aquellos cuya fecha de entrega se pacta dentro de los 31 días posteriores a la concertación del negocio; mientras que en los contratos con entrega diferida, los cuales se conocen como “forward”, la mercadería se descarga a partir de que haya transcurrido un mes desde la fecha de concertación.

Para poder distinguir estas modalidades se tomó como referencia la fecha límite de entrega en relación con la fecha de concertación del negocio, considerando como disponibles/contractuales a aquellos contratos con límite de entrega dentro de los 31 días posteriores a la concertación del negocio, mientras que los demás fueron considerados forward.

No obstante, cabe mencionar que, dado que es imposible conocer con certeza cuándo fue el momento exacto de entrega de la mercadería, puede suceder que algunos contratos considerados forward por tener fecha límite de entrega superior a 31 días, se hayan descargado efectivamente en un plazo inferior.