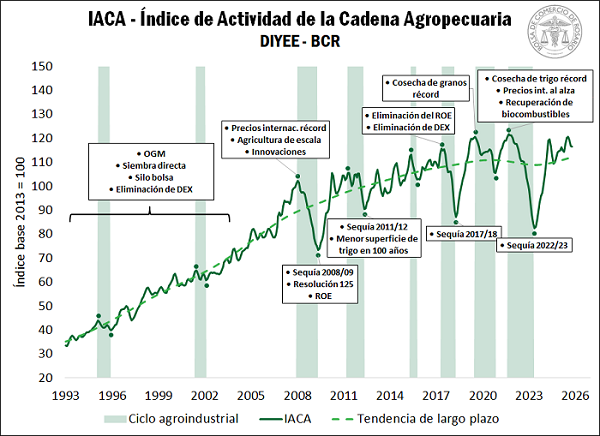

El IACA-BCR recorre tres décadas del sector agropecuario argentino, identificando períodos de crecimiento sostenido, desaceleración y tramos de alta volatilidad, donde inciden el contexto internacional, el clima y las políticas macroeconómicas.

A partir del comportamiento del IACA-BCR, se pueden distinguir tres períodos en la evolución del sector agroindustrial en Argentina durante los últimos 30 años.

1. Primer período: 1993 – 2002

Esta primera etapa muestra un crecimiento sostenido de la actividad agropecuaria en nuestro país, evidenciado por un incremento promedio mensual del 0,5% del IACA, el cual puede atribuirse a diversos factores.

Uno de ellos refiere a la introducción en nuestro país, a partir de 1991, de organismos genéticamente modificados (OGM) de soja, maíz, girasol y algodón. Las principales características introducidas fueron la tolerancia a herbicidas y la resistencia a insectos, lo que implicó un abaratamiento de los costos de producción y la consecuente expansión del área cultivada.

Otro aspecto fundamental de la década de 1990 fue la introducción de la siembra directa, una práctica que en nuestro país tiene su máxima expresión. La siembra directa permitió producir sin degradar el suelo, mejorando en muchos casos las condiciones físicas, químicas y biológicas del mismo, mientras logró hacer un uso más eficiente del agua.

La combinación de la práctica de siembra directa y la implantación de semillas genéticamente modificadas permitió maximizar el potencial productivo de las semillas, logrando elevar y extender la frontera agropecuaria.

En esta época se destaca asimismo la introducción del silo bolsa, un desarrollo importantísimo en lo que refiere a la conservación de forrajes y granos. Este innovador sistema de almacenamiento permitió atender lo que no se lograba cubrir con almacenaje fijo, posibilitando que el productor mejore los tiempos de venta de su producción, a un costo relativamente bajo. Además, el uso del silo bolsa permitió un ahorro de fletes, evitando contratar transporte en épocas de fuerte estacionalidad.

En materia de transporte y logística, en la década de 1990 esta Bolsa de Comercio de Rosario impulsó el concesionamiento de las tareas de dragado y señalización del canal de navegación troncal del Paraná, en el tramo comprendido entre Santa Fe y la zona de aguas profundas del Río de la Plata, logrando que el Poder Ejecutivo Nacional lanzara una licitación internacional y se adjudicara en 1995.

Como consecuencia, las mejoras en la navegación se tradujeron en importantes inversiones en el Complejo Industrial Oleaginoso y sus terminales portuarias y ante todo en menores fletes marítimos, favoreciendo ampliamente la operatoria de los puertos fluviales y permitiendo que las cargas ganaran competitividad.

Todo ello tuvo un beneficio directo para los productores de bienes exportables, principalmente de materias primas agrícolas y manufacturas de origen agropecuario, dado que representaban la mayor parte de los embarques fluviales.

En materia tributaria, se destaca que durante la década de 1990 se eliminaron los derechos de exportación (DEX) sobre todos los cereales y la carne bovina, de la mano de una política de total apertura de la economía.

Únicamente la soja y el girasol continuaron alcanzados por una alícuota del 3,5% a lo largo de toda la década, con un diferencial arancelario del 1% en favor de las harinas y aceites.

Es importante destacar que, en esta década, también hubo un retraso paulatino en el tipo de cambio y bajos precios internacionales de carnes y granos, lo que trajo como consecuencia un fuerte endeudamiento bancario y comercial de los pequeños y medianos productores agropecuarios.

Por otra parte, la disolución de la Junta Nacional de Granos y la liberación del comercio de granos, impulsaron notablemente la actividad del mercado físico de granos de Rosario, lugar donde se concentra gran parte de la producción y exportación del país.

La liberación del comercio de granos y de la negociación, compensación y liquidación de los contratos en dólares, producto de la convertibilidad, impulsó asimismo una recuperación de los mercados de futuros.

Como consecuencia, todas estas medidas llevaron a que la agricultura se expandiera con rapidez en campos previamente dedicados a la producción pecuaria, trasladando la ganadería desde la zona pampeana hacia otras regiones de menor productividad.

Se estima que aproximadamente 13 millones de hectáreas dedicadas a la ganadería y lechería fueron volcadas a la agricultura, debido principalmente a la mayor rentabilidad que ofrecía esta última actividad y una mayor simplicidad en las explotaciones, especialmente en los cultivos extensivos. (Passaniti, 2011)

Finalmente, hacia finales de este período bajo análisis, con la salida del sistema de convertibilidad y la gran crisis macroeconómica que afrontó nuestro país, se restituyeron los DEX en febrero de 2002 con un fuerte aumento en el tipo de cambio.

2. Segundo período: 2003 – 2007

Esta segunda etapa también advierte un importante crecimiento para el sector agropecuario, en la cual el IACA muestra un incremento promedio incluso superior a la etapa anterior, que asciende al 0,8% mensual. En este período se destaca que, a partir del año 2003, Argentina se benefició de precios relativos favorables en el mercado internacional de materias primas y de un tipo de cambio más alto en términos relativos, lo que causó una expansión de la producción agrícola, específicamente en cuanto a producción intensiva de cultivos.

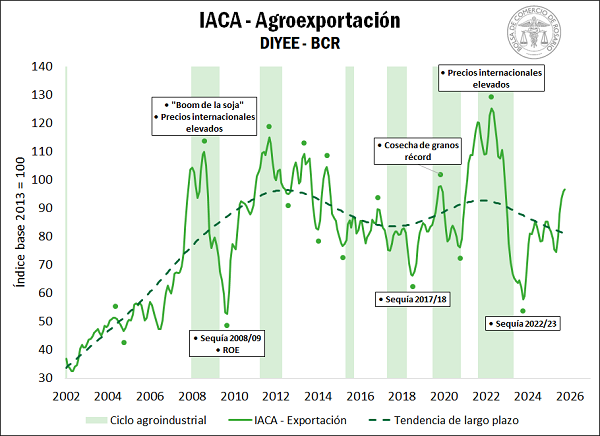

Entre 2006 y 2008, los precios internacionales de los commodities agrícolas alcanzaron niveles récords, provocando un fenómeno que se denominó el “boom de la soja”, el cual generó en la región de Rosario un excedente de riqueza importante.

Esta sustancial mejora en las cotizaciones respondió a varios factores: una demanda mundial que superaba la oferta de varios productos, un crecimiento del consumo de China y países del sudeste asiático, la suba del precio del petróleo que aumentó el interés por los combustibles alternativos (entre ellos, los biocombustibles), la actuación de los fondos especulativos que encontraron en las materias primas agrícolas un refugio para sus inversiones, entre otras.

Todo esto generó una suba de precios que treparon a niveles elevados, pero que comenzaron a deteriorarse cuando los principales actores que impulsaron las subas se retiraron del mercado a raíz de la crisis financiera internacional.

Adicionalmente, en la primera década del siglo, se hicieron más visibles diversos cambios que venían advirtiéndose desde hacía años en la producción agropecuaria argentina y en el sistema de comercialización propiamente dicho.

En este sentido, se destaca el auge de la agricultura de escala y las innovaciones en las formas de producción y gestión de la empresa agrícola, que derivaron en una concentración del número de explotaciones, con un fuerte crecimiento de las áreas sembradas, principalmente en el norte del país.

En este mismo período, después de la crisis de 2001, se produjo una expansión del stock ganadero, así como un aumento de la producción de carne bovina. No obstante, en el año 2005, los precios de la carne bovina registraron un súbito aumento, producto de la fiebre aftosa en Brasil y del mayor consumo interno. Con el fin de frenar este incremento de precios en las góndolas, ese mismo año el gobierno decidió aumentar los DEX de un 5% a un 15%, mientras que fijó precios sugeridos desde abril de 2006 hasta mayo del 2007 para los 12 cortes de mayor consumo popular.

Al mismo tiempo, a inicios de 2006, se creó el Registro de Operaciones de Exportaciones (ROE) para la carne bovina, con el objetivo de restringir la cantidad de carne enviada al exterior, mientras que también comenzaron a implementarse restricciones cuantitativas a las exportaciones de otros productos, como fueron el trigo, el maíz y la leche

En algunas ocasiones, el gobierno decidió incluso prohibir la exportación de algunos productos, como la carne bovina en 2006 y el trigo en 2007. Asimismo, en enero de 2007, se incrementaron nuevamente los DEX para el complejo soja, y meses más tarde se modificó todo el esquema.

3. Primer período: 2008 – actualidad

Este último período muestra un estancamiento en la actividad del sector agropecuario, evidenciado por una tasa de cambio mensual promedio del 0,07% del IACA. Este comportamiento responde a una serie de políticas económicas que, si bien comenzaron a aplicarse a partir de 2002, se intensificaron desde 2008.

En este sentido, quizás lo más destacable de este período se relaciona con la modificación del esquema de los DEX, que tuvo lugar en marzo de 2008 y se conoció como “la Resolución 125”. Esta modificación consistía en un sistema móvil de derechos de exportación para trigo, maíz y los complejos de soja y girasol, que en el momento de su anuncio elevaba la carga tributaria hasta niveles insólitos: 48,7% para la soja, 41,2% para el girasol, 36,4% para el maíz y 28,8% para el trigo.

Su aplicación motivó la paralización de la comercialización de granos por aproximadamente 120 días, luego de los cuales el Senado resolvió derogar la Resolución 125 y el Ministerio de Economía restableció el régimen de DEX fijos, con los aranceles vigentes a marzo de 2008.

Hacia finales de 2008, incluso, el gobierno resolvió reducir la carga sobre el trigo y el maíz, en medio de una severa sequía que afectó gravemente la producción.

En mayo de ese mismo año, se implementó el ROE Verde (ROE de granos y subproductos agrícolas), que funcionaba como un régimen de licencias de exportación con autorización previa, el cual requería la acreditación de un contrato de venta externa en firme.

Este instrumento buscaba garantizar un excedente del consumo doméstico, por lo que una vez estimado ese consumo, las autoridades emitían permisos para la exportación del excedente. Esto supeditó la apertura o cierre de ventas al exterior de productos agropecuarios a formas de cálculo que fueron variando tanto en lo que respecta al cupo que le correspondía a cada empresa como a la forma de su determinación para la cosecha presente o la futura.

La introducción del ROE Verde trajo aparejado gran incertidumbre en las transacciones, lo que, combinado con el efecto de los DEX, generó presión sobre los precios de los productores, desencadenando una menor producción en los años siguientes. Debido a la combinación de estas políticas junto con la gran sequía de la campaña 2008/09, los datos del IACA indican una contracción de la actividad agropecuaria del 27,4% entre febrero de 2008 y mayo de 2009.

En lo que respecta al sector ganadero, las políticas implementadas desde el año 2005 con el fin de garantizar precios bajos para el consumo interno generaron desincentivos a la producción de carne. De hecho, durante 2008 y 2009, los precios de la hacienda en Argentina fueron tan bajos comparados con otros países del Mercado Común del Sur (MERCOSUR) que terminó generando una rentabilidad negativa para el sector.

Como consecuencia, en 2009 se aceleró la liquidación de cabezas, lo que provocó una consiguiente caída del stock bovino.

Posteriormente, en el año 2012 se creó el Registro Único de Operadores de la Cadena Comercial Agropecuaria (RUCA), que convirtió al registro en una matrícula para ejercer el comercio.

Debido a que las restricciones a la comercialización y exportación de productos agropecuarios tomaron más fuerza aquel año, en los primeros seis meses de 2012 el IACA registra una importante contracción, en torno al 13%.

De esta manera, las mencionadas políticas aplicadas hasta 2015, entre las que se puede añadir también los controles al tipo de cambio, generaron una fuerte presión en el sector que impactó en la rentabilidad y en el ingreso de los productores, reduciendo los incentivos para la inversión y adopción de nuevas tecnologías.

En diciembre de 2015, la llegada de un nuevo gobierno introdujo grandes cambios en la política agrícola.

Entre ellos, se destaca la eliminación de las restricciones a la exportación y la desregularización del mercado cambiario, así como la eliminación de las retenciones a las exportaciones de todos los productos, a excepción de la soja y los subproductos, cuya alícuota iría descendiendo un 0,5% mensual a partir de enero de 2017.

A partir de aquel año, se destaca un notable incremento de la exportación de carne bovina, principalmente a China, de la mano de un crecimiento sostenido de la producción de carne debido al aumento del peso de faena.

No obstante, luego de una fuerte volatilidad en el mercado cambiario a finales de agosto de 2018, el gobierno suspendió la reducción progresiva de retenciones al complejo sojero y se restauraron los DEX sobre los demás productos. Posteriormente, en diciembre de 2019, una nueva gestión en el gobierno nacional elevó los DEX.

En marzo de 2020, a través del Decreto 230/2020, se incrementó nuevamente la alícuota para los DEX del complejo soja, mientras que se redujeron los DEX sobre gran parte de los productos agroindustriales referentes a las denominadas economías regionales.

Se implementó asimismo una “redistribución solidaria” mediante reintegros a los pequeños productores de soja, con cosechas menores a las 1.000 toneladas.

Más de dos años después, con el Decreto 131/2022 de marzo del 2022, se eliminó el diferencial de DEX para los subproductos industriales del complejo soja hasta que, a principios de 2023, el decreto perdió vigencia y se volvió al esquema tributario previo.

En medio de estas modificaciones, en diciembre de 2021, el entonces Ministerio de Agricultura, Ganadería y Pesca (MAGyP) anunció la implementación de volúmenes de equilibrio para el trigo pan y el maíz en grano, con el objetivo de asegurar la mercadería para satisfacer la demanda interna.

Adicionalmente, entre septiembre de 2022 y diciembre de 2023, en un contexto de control del tipo de cambio, el gobierno anunció sucesivos “Programas de Incremento Exportador”, que consistían en establecer tipos de cambio diferenciales para el sector agropecuario.

No obstante, cada programa era por tiempo limitado y se diferenciaba del anterior en términos de alcance y tipo de régimen: los primeros establecían un tipo de cambio fijo más alto que el oficial, en tanto que desde septiembre de 2023 en adelante el esquema pasaba a ser variable según la cotización del dólar oficial y el dólar financiero.

Finalmente, tras la asunción de un nuevo gobierno en mayo de 2024, se estableció un “dólar exportador”, permitiendo a los exportadores liquidar el 80% de sus divisas al tipo de cambio oficial y el restante 20% al contado con liquidación (CCL), abarcando a todos los productos con Nomenclatura Común del Mercosur (NCM).

Esta medida tuvo lugar hasta abril de 2025, cuando la introducción de un nuevo esquema cambiario de flotación entre bandas unificó el tipo de cambio. El gobierno entrante, asimismo, dio por terminado el sistema de volúmenes de equilibrio para el trigo y el maíz.

Más tarde, en febrero de 2025, a través del Decreto 38/2025, estableció la baja temporal de retenciones hasta junio de 2025 y la eliminación definitiva de las retenciones a las economías regionales. Sumado a ello, hacia finales de septiembre de 2025 el Decreto 682/2025 eliminó temporalmente las retenciones a los granos y subproductos hasta el 31 de octubre del mismo año o hasta acumular USD 7.000 millones en DJVE, de manera que el mismo tuvo vigencia únicamente dos días.

Paralelamente, el Decreto 685/2025 redujo a 0% las retenciones para animales vivos y productos cárnicos hasta el 31 de octubre de 2025.

Otro punto por destacar de este período tiene que ver con dos severas sequías que atravesó nuestro país en la última década.

En el primer caso, se trata de la campaña 2017/18, en la cual la escasez de agua dejó como saldo una reducción del 25% en la producción de granos, según estimaciones propias.

La segunda gran sequía se registró durante la campaña 2022/23, con una reducción del 38% en la producción de granos, equivalente a un recorte de 50 Mt, luego de registrarse tres años consecutivos de lluvias por debajo de la media.

Estos sucesos se ven reflejados en el IACA, que evidencia una caída del 23,4% entre julio de 2017 y abril de 2018, en tanto la contracción es del 31,5% entre noviembre de 2021 y mayo de 2023. La contracara de la última gran sequía fue una faena récord en junio de 2023, impulsada por la escasez de pasturas y granos para forraje.

En resumen, el sector agropecuario de nuestro país ha estado sujeto a una política cambiante a lo largo de las últimas décadas, en las que se han alternado períodos de apertura comercial y estabilidad macroeconómica, con otros de fuertes restricciones al comercio.

Las reglas de juego cambiantes impuestas por los diferentes gobiernos a lo largo de las últimas décadas tuvieron un claro impacto en el sector, afectando la producción, la rentabilidad y las inversiones de los productores.

Primicias Rurales

Fuente: BCR Informativo Semanal