La propuesta de salvaguardia para productos agrícolas de la Unión Europea: una medida contra el espíritu del acuerdo

La Comisión Europea impulsa un reglamento que legisla unilateralmente salvaguardias en productos clave (carnes, maíz, biodiesel) ya negociadas en el Acuerdo con Mercosur, facilitando cierres de mercado y contradiciendo el espíritu del acuerdo.

Rosario, miércoles 5 enero (PR/25) — El mes pasado se publicó el texto definitivo del Acuerdo Mercosur – Unión Europea. Resulta interesante remarcar que en los casi 25 años transcurridos desde el inicio de las negociaciones se produjo una fuerte aceleración de las conversaciones entre el 2016 y 2019 y se cerró la negociación técnica en 2020.

Más relevante por destacar es que en 2023 se reabrió una segunda fase de negociación centrada en demandas de sostenibilidad a instancias de la UE y que concluyó con la firma del acuerdo en diciembre de 2024. Es decir, que las condiciones del mismo se terminaron de pactar hace menos de un año.

El capítulo 7 del acuerdo se dedica exclusivamente a hacer énfasis en espacios de dialogo e intercambios de información entre las cadenas agroalimentarias, con el fin de “fortalecer la confianza y los entendimientos mutuos” a lo largo de las cadenas de cada uno de los países integrantes de ambos bloques económicos.

Los temas de intercambio abarcan desde bienestar animal hasta resistencia antimicrobiana, pasando por biotecnología agrícola y seguridad alimentaria.

Seguidamente, el capítulo 8 desarrolla las medidas de defensa y salvaguardia del comercio que pudieran ser necesarias en el marco del acuerdo. Aquí se destaca la importancia de que la aplicación de cualquier tipo de medida restrictiva del intercambio se realice en línea con los acuerdos establecidos en el marco de la Organización Mundial del Comercio (OMC)1.

Como bien se destaca apenas iniciado dicho capítulo “Las Partes eximirán el comercio bilateral sujeto a trato preferencial de la aplicación de la Salvaguardia Agrícola Especial del Acuerdo sobre la Agricultura” (SGE)2. Una SGE puede activarse automáticamente y pausar la baja o generar una suba de aranceles cuando los volúmenes de importación de un producto incluido superan un determinado nivel o si sus precios caen por debajo de un determinado umbral. La exclusión de dicha salvaguardia de los bienes incluidos en el acuerdo es fundamental para profundizar el acceso a mercados entre los bloques. Además, el diálogo entre partes ponderado en el capítulo anterior es esencial para ampliar el intercambio entre el Mercosur y la Unión Europea.

Al dejar fuera las SGE, en el acuerdo introduce, con el capítulo 9, las Medidas de Salvaguardia Bilaterales en el comercio. Allí se desarrollan definiciones y condiciones para la imposición de este tipo de medidas comerciales si se cumplieran determinadas condiciones. Las medidas potenciales incluyen una suspensión del cronograma de baja de aranceles o una reducción temporaria de las preferencias arancelarias. Inclusive, se específica la duración de las investigaciones y de la imposición de medidas.

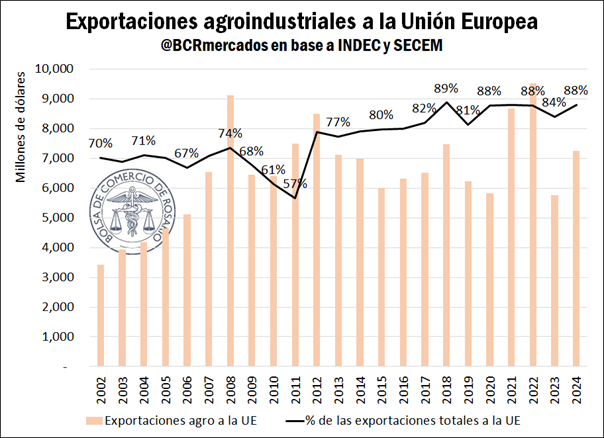

Cualquier medida restrictiva del comercio para la agricultura debe analizarse cuidadosamente, en tanto esta rama del intercambio es esencial en el acuerdo Mercosur – UE. El 85% de las exportaciones argentinas a la UE son productos de las cadenas agroindustriales, tomando el promedio de los últimos 10 años.

Por ello resulta de enorme preocupación el proyecto de Reglamento 2025/0322 elaborado por la Comisión Europea (el Poder Ejecutivo de la UE) respecto de cómo implementar salvaguardias bilaterales en materia de determinados productos agrícolas.

Con una negociación ya cerrada desde el año pasado, este proyecto es específico en su aplicación para el momento en que entre en vigor el Acuerdo de Asociación entre ambos bloques. Esta propuesta de reglamento va más allá de lo acordado en el capítulo 9 del acuerdo, al intentar legislar unilateralmente aspectos específicos de un mecanismo comercial que ya estaba incluido en el acuerdo negociado entre los dos bloques.

Por otra parte, en la misma propuesta se menciona la existencia de la Regulación UE 2019/287, que es un estándar que el bloque europeo utiliza para todos sus acuerdos bilaterales y que, de hecho, ha aplicado en los alcanzados con Singapur, Vietnam, Japón, Nueva Zelanda, Kenia y Chile.

Por eso el nuevo proyecto de reglamento, que es específico para el acuerdo UE-Mercosur, va más allá de lo acordado al trabajar detalles en tres aspectos: plazos, disparadores y productos. En el caso de los plazos, el reglamento acelera los tiempos de la investigación previa a la decisión de aplicar o no salvaguardia, ya que reduce el máximo de 12 meses establecido en el capítulo 9 del acuerdo a un máximo de 4 meses para los productos sensibles, y de 6 meses para el resto de los productos.

Por otra parte, la Comisión puede cambiar el listado de “productos sensibles” por propia iniciativa o por pedido de la industria que se considere afectada. En caso de la aplicación de salvaguardias, el proyecto incluye no sólo reducir las preferencias arancelarias o suspender el cronograma de bajas arancelarias sino la directa posibilidad de subir aranceles.

La máxima arbitrariedad del proyecto está en los parámetros utilizados para considerar que hay indicio de un “daño grave” o amenaza de daño grave a una industria europea y que merece el inicio de una investigación con eventuales imposiciones de salvaguardias. El primero es una combinación de volumen y precio. Si el volumen importado desde el Mercosur crece al menos un 10% interanual al mismo tiempo que el precio promedio de estas importaciones se ubica al menos un 10% por debajo que el promedio de precios domésticos o de productos competitivos, se considerará motivo de la investigación de “daño grave” a cualquier industria europea.

El segundo es otra cláusula que estipula que con la simple baja del 10% interanual en los precios de importación comparados con los europeos también podría iniciarse la investigación sin que medie necesariamente un crecimiento de las importaciones. En una salvaguardia general basada en las reglas de la OMC el precio no funciona como disparador; su introducción en este proyecto de reglamento es una innovación bilateral que sirve como «prueba prima facie» para iniciar una investigación.

Más aún, esta propuesta de reglamento permite fundamentar la imposición de salvaguardias en un amplísimo abanico de factores de la industria. Además del incremento importador y/o sus precios, podrían utilizarse como argumentos los cambios en industrias de la UE en cuanto al “nivel de ventas, producción, productividad, utilización de la capacidad instalada, beneficios y pérdidas, y empleo”. La lista, según el propio reglamento, “no es exhaustiva y la Comisión podrá tener en cuenta otros factores pertinentes para determinar la existencia de un perjuicio grave o una amenaza de perjuicio grave, como los stocks, los precios, el rendimiento del capital empleado, los flujos de caja, el nivel de las cuotas de mercado y otros factores que estén causando o puedan haber causado un perjuicio grave, o amenacen con causar un perjuicio grave a la industria de la Unión”.

Es interesante que la propia Comisión de la Unión Europea afirma que las cuotas otorgadas al Mercosur generarán oportunidades para el intercambio sin impactar en el agro europeo. Según la Comisión, el volumen de carne vacuna otorgado en nuevas cuotas de importación al Mercosur; es decir, el tamaño de la cuota negociada representa el 1,5 % de la producción europea. El volumen de carne aviar es menos del 1,3% de la producción total de la UE, mientras que la cuota de arroz es menos del 1,4% del consumo de arroz en el bloque europeo, siendo este deficitario en su consumo de este producto. No conforme con ello, cada cuota tiene un cronograma progresivo de aperturas para ir entrando en vigor segmentadamente.

A partir de simulaciones con modelos de equilibrio general computable, en este mismo 2025 la Dirección General de Comercio de la Comisión Europea publicó un análisis con los resultados que acarrearía el Acuerdo Mercosur – Unión Europea. La conclusión es que las exportaciones de productos agrícolas de la UE al Mercosur aumentarían al 2040 en casi 1.200 millones de euros con respecto a los niveles actuales, mientras que las importaciones de productos agrícolas desde el Mercosur aumentarían en 2.000 millones de euros. Los grandes ganadores en las exportaciones europeas serían productos lácteos (+102%), bebidas (+54%), frutas y vegetales (+37%) y aceites vegetales (+21%).

Se ha ponderado en otros artículos el potencial impacto del Acuerdo Mercosur – Unión Europea sobre el Complejo Soja, sobre Santa Fe y sobre la agroindustria argentina. No conforme con ello, se ha destacado cómo la relación entre ambos bloques económicos ha perdido su impulso en los últimos tiempos y qué tan estratégicas son los vínculos económicos con países miembros de la UE como Italia, Francia, Alemania y España. Sin embargo, esta propuesta representa imposición unilateral y un acto contrario al espíritu del acuerdo.

1 Estos son el Acuerdo Anti-Dumping (ADA, relativo a la Aplicación del Artículo VI del GATT de 1994); Acuerdo sobre Subvenciones y Medidas Compensatorias (o Acuerdo SMC); Acuerdo sobre Salvaguardias (o Acuerdo SG) y el Entendimiento Relativo a las Normas y Procedimientos por los que se Rige la Solución de Diferencias (o acuerdo DSU)

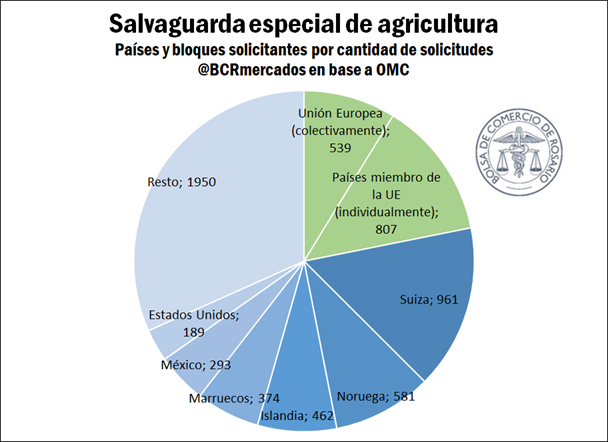

2Es especial, además, porque puede aplicarse sin que sea necesario demostrar que se está causando un daño grave a la industria nacional del país o bloque en cuestión. Si bien en la práctica la salvaguardia agrícola especial se ha utilizado en relativamente pocos casos, ya que se la considera una herramienta relativamente “antigua”. la UE, como bloque y sumando las solicitudes individuales de sus países miembro, es el principal solicitante de dicha salvaguardia, con 1346 solicitudes, el 22% del total. Aparte de la UE o cualquiera de sus países miembro, que lo aplicó para proteger cereales y carnes avícolas, en las últimas dos décadas las SGE han sido mayoritariamente aplicadas por EE. UU. para proteger azúcar y lácteos y para la protección de las carnes porcinas y vacunas por parte de Japón y Corea del Sur.