La clasificación de riesgo de deforestación de la Unión Europea, un instrumento controvertido

Un análisis de los puntos críticos del sistema. Más allá de la clasificación de riesgo de los países, la clave para la competitividad de los proveedores estará en una sola cosa: la credibilidad y la capacidad del sistema de trazabilidad de toda la cadena.

Rosario, martes 1 julio (PR/25) — A poco más de un mes de publicada la lista de países con riesgo alto y bajo de deforestación, en el marco del Reglamento sobre Productos Libres de Deforestación (EUDR), el sistema de clasificación que la Comisión Europea (CE) ha introducido e implementado sigue generando interrogantes y críticas.

Las voces críticas se levantan desde las organizaciones no gubernamentales (ONG) nacionales e internacionales, las organizaciones relacionadas con el comercio de las materias primas y productos relevantes, las empresas y hasta los gobiernos de los países que quedaron en el amplio grupo clasificado como de riesgo estándar, a veces en puntos de vista opuestos y en ocasiones con la misma mirada crítica.

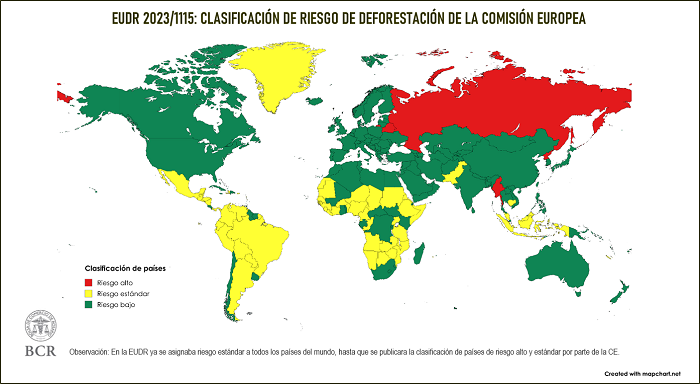

En el mapa que sigue se puede apreciar cuál país quedó clasificado de riesgo alto, cuál en riego bajo y cuál quedó en riesgo estándar. Téngase en cuenta que en la letra de la ley (EUDR) todos los países son considerados estándar, por lo que restaba que la CE categorizara los países de riesgo bajo y de riesgo alto.

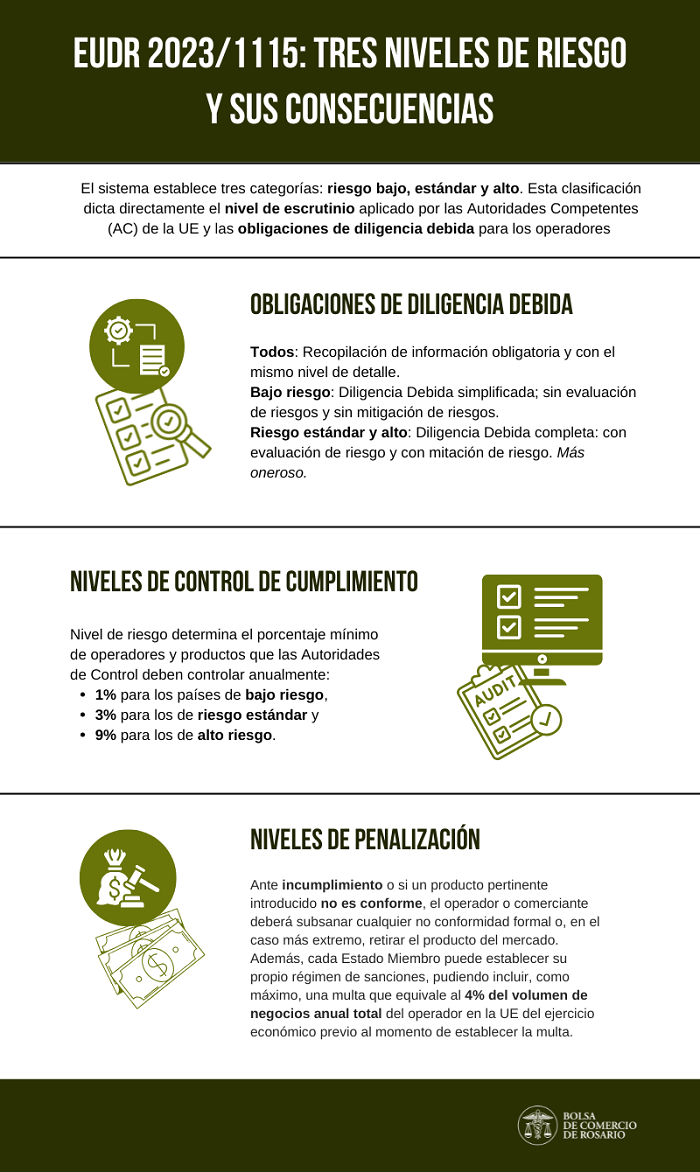

¿Por qué importa el nivel de riesgo?

Importa porque el sistema está diseñado, por un lado, para modular las obligaciones de diligencia debida que deben cumplir los operadores económicos y, por el otro, para orientar la planificación y la intensidad de los controles que deben realizar las autoridades competentes (AC) de los Estados Miembros. Intensidad es la palabra clave porque cuanto más alto el riesgo, mayor es la intensificación de los controles que ejercerán las aduanas de cada país del bloque sobre los operadores que introduzcan una materia prima o un producto relevante en el mercado europeo.

Disección del sistema de evaluación para la clasificación de riesgo

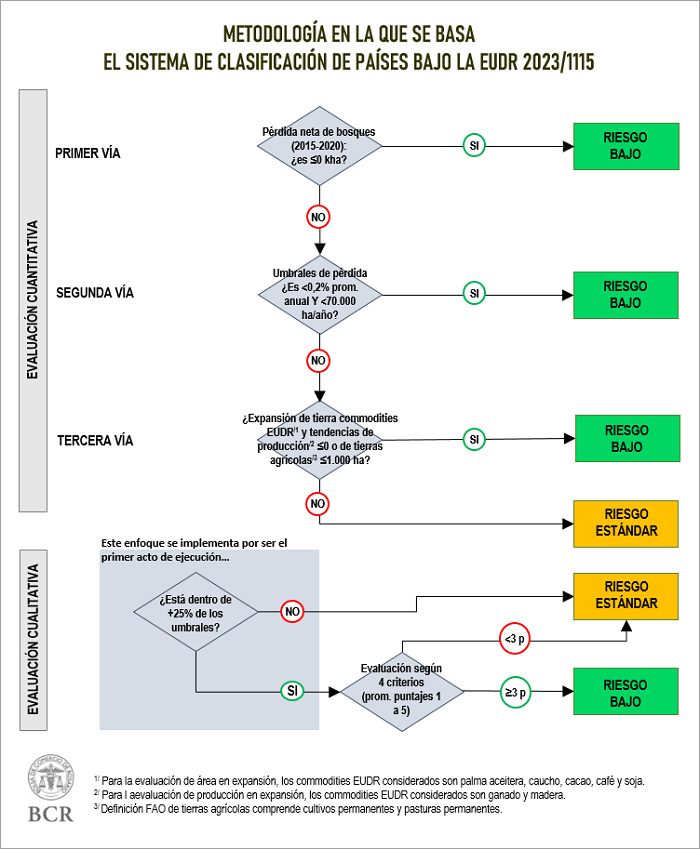

Para entender el sistema es necesario desglosar su arquitectura legal y técnica, tal como se describe en el Artículo 29 del Reglamento (UE) 2023/1115 y en el Documento de Trabajo del Personal de la Comisión que lo acompaña. Comprender estos mecanismos es fundamental para evaluar la validez de las quejas de las entidades mencionadas al principio e identificar los puntos críticos del formato de evaluación.

1. La primacía de los criterios cuantitativos en el sistema de clasificación

La Comisión Europea afirma que la metodología está firmemente arraigada en una evaluación objetiva y transparente “basada principalmente” en criterios cuantitativos. La principal fuente de datos es la FAO y el equipo de trabajo de la CE recurre a dos cuerpos de información: la Evaluación de los Recursos Forestales Mundiales (FRA) y FAOSTAT, la base estadística de ese organismo. Esos criterios cuantitativos se plasman en tres instancias, a través de las cuales un país puede ser clasificado de riesgo bajo o quedar en riesgo estándar.

? Vía 1: Sin Pérdida Neta de Bosques. Un país se clasifica automáticamente como de bajo riesgo si no tuvo una pérdida neta de bosques entre 2015 y 2020.

? Vía 2: Deforestación por Debajo de dos Umbrales. El umbral relativo es cuando la pérdida anual de superficie forestal resulta inferior a 0,2% (promedio de 2015-2020) y el absoluto es si la pérdida anual de superficie forestal resulta inferior a 70.000 hectáreas.

? Vía 3: Deforestación No Vinculada a Materias Primas del EUDR. Si la deforestación es impulsada por otros factores ajenos a la agricultura (por ejemplo, urbanización), no debería haber expansión de tierras agrícolas para los cultivos del EUDR, ni aumento en la producción de madera y ganado. Tampoco debería haber incremento del área agrícola (concepto FAO).

2. La disposición de 1.000 ha facilita las cosas para las naciones pequeñas

La metodología incluye un «umbral absoluto de gama baja» de 1.000 hectáreas de pérdida neta de superficie forestal al año. Así, los países por debajo de este umbral se clasifican como de bajo riesgo, así su tasa de deforestación relativa anual supere el 0,2%.

3. La aplicación selectiva de los criterios cualitativos

El documento de trabajo asevera que “podrá tener en cuenta” los criterios cualitativos, lo que está descripto en el punto (4) del Artículo 29. Es decir, la utilización de criterios cualitativos es discrecional por parte de la Comisión y no son obligatorios.

De hecho, por ser esta implementación el primer acto de ejecución, la CE se reserva la aplicación de los criterios cualitativos para los «países umbral». ¿Cuál sería un “país umbral”? Un país cuyas métricas cuantitativas se sitúan dentro del rango de +25% sobre los dos umbrales (absoluto y relativo; esto es, 87.500 ha y 0,25%, respectivamente) que aparecen en la vía 2. Así, todo “país umbral” pasa inmediatamente al escrutinio de los criterios cualitativos.

El sistema aplica una puntuación en una escala de 1 a 5 a los criterios cualitativos, que son los puntos (a) a (d) del artículo 29 de la ley. Un país debe alcanzar una puntuación media total de 3 sobre 5 o superior en los cuatro criterios para ser reclasificado a una categoría de riesgo inferior. Este es un valor alto, ya que un buen rendimiento en un criterio no compensa uno débil.

Aquí existe otro punto crítico porque al hacer uso discrecional de los criterios cualitativos se ignoran en gran medida los indicadores de gobernanza. La debilidad del estado de derecho y la escasa capacidad de aplicación de las distintas leyes son las señales más claras de riesgo, por lo que un país puede tener bajas tasas de deforestación, pero una tasa de ilegalidad alta. Este es un factor de riesgo crítico que el actual sistema de evaluación comparativa del EUDR no aplicó para todos los países, salvo para unos pocos “países umbrales”, por lo que establece una base inequitativa en términos de competitividad entre los países.

La clasificación de alto riesgo está desvinculada de la deforestación, que es el foco de la ley europea

Aquí se plasma claramente la discrecionalidad en el uso de los criterios cualitativos. De hecho, la clasificación de un país como de «alto riesgo» se basa en un único criterio cualitativo -el punto (e) del Artículo 29-, que, por otra parte, no se relaciona con la deforestación. Es una designación única y automática para los países sujetos a sanciones de naturaleza comercial del Consejo de la UE o del Consejo de Seguridad de la ONU sobre las materias primas pertinentes, sanciones que devienen de otras de naturaleza política.

Así, Bielorrusia (madera), República Popular Democrática de Corea –más conocida como Corea del Norte- (alimentos y madera), Myanmar (madera y, particularmente, teca) y la Federación de Rusia (madera y caucho) fueron designados como de «alto riesgo», ya que las sanciones recibidas, a juicio de la CE, impiden llevar a cabo la diligencia debida. El documento de trabajo de la CE no ofrece más detalles respecto de esta imposibilidad y deja esta afirmación como una declaración concluyente.

A partir de cómo está expresado, el punto crítico pareciera ser el riesgo de llevar a cabo operativa y eficazmente la debida diligencia a lo largo de la cadena de valor de un producto en un país que sufre sanciones comerciales desde la UE, por lo que no se caracteriza al país por su nivel de riesgo de deforestación, que es el objetivo del reglamento.

La amenaza de la “triangulación comercial”

Otro punto crítico en esta forma de calificación de riesgo es la posibilidad de elusión y desvío de productos de países con sanciones para que empresas de terceros países reembalen, reetiqueten o recataloguen sus productos y los exporten a la UE. De hecho, la misma Comisión Europea emitió una alerta roja en marzo último sobre un alto riesgo de elusión en la importación de madera contrachapada, particularmente la de abedul, proveniente originalmente de Rusia y Bielorrusia (países de alto riesgo para la EUDR).

La madera contrachapada de abedul ruso está sujeta a derechos antidumping en la importación a la UE desde 2021, extendiéndose estas medidas a Kazakstán y Turquía (países de bajo riesgo para la EUDR) en 2024. Lo que disparó las alertas es el repentino crecimiento de las exportaciones de estos productos a UE desde China, Kazakstán y Turquía (también China es país de bajo riesgo para la EUDR). La posibilidad de “trasbordo” o “lavado de productos” puede representar una amenaza en términos de competitividad.

Los puntos críticos

En definitiva, analizando en detalle el marco para la aplicación del sistema de riesgo, se encuentran varios puntos críticos resaltados por otras organizaciones, de entre los cuales se pueden mencionar:

1) los criterios cuantitativos sólo se aplicaron para determinar qué país se califica de riesgo bajo y no se aplicaron para calificar el riesgo alto; es decir, cuál es el escenario de máxima aceptado;

2) los datos que se tomaron en los criterios cuantitativos corresponden a información previa a la fecha desde la cual se evalúan los productos provenientes de zonas deforestadas, diciembre de 2020;

3) no se conocen los fundamentos para la elección del nivel de los umbrales en la evaluación cuantitativa;

4) el criterio de tendencias de producción asimilable al riesgo de expansión de superficie, sin matizar origen, castiga la innovación, la productividad y la potencial reducción de huella de carbono por kilo de producto, limitando el potencial de crecimiento productivo de un país (deja afuera la intensificación de plantaciones o el manejo forestal sostenible, o la mayor eficiencia cárnica en una superficie estable por mayor peso en faena o mayor tasa de destete, etc.);

5) la aplicación de la evaluación cualitativa complementaria más extensiva (4 de 5 elementos) sobre los países de riesgo estándar cercanos a los umbrales, para recategorizarlos como de riesgo bajo, contrasta con la aplicación de una evaluación cualitativa restringida a un único elemento para recategorizar un país en riesgo alto;

6) la aparente equivalencia del alto riesgo operativo para llevar a cabo la diligencia debida a lo largo de una cadena de valor con el alto riesgo de deforestación; y

7) la posibilidad de elusión a través de maniobras de “trasbordo” o “lavado de productos” desde países de bajo riesgo.

Análisis final: riesgos, disputas y el factor decisivo

El sistema de clasificación de riesgo del EUDR, si bien nace de un objetivo loable, presenta en su primera implementación serias contradicciones. Su fuerte dependencia de datos cuantitativos pasados, la aplicación discrecional de criterios de gobernanza y la confusa mezcla de riesgo ambiental con sanciones geopolíticas crean un marco que podría no reflejar el riesgo real de deforestación asociado a un producto específico.

¿Qué cabe esperar? Es probable que el sistema sea objeto de revisiones y disputas en foros internacionales como la OMC. Por el otro lado, es cierto que la metodología informada es el primer acto para la aplicación efectiva de la ley y se aclara que la categorización no es final, que será constantemente revisada y que pueden incorporarse evaluaciones adicionales, aunque siempre dentro del texto de la EUDR. Para los operadores y gobiernos de países en ‘riesgo estándar’, el desafío inmediato es doble: por un lado, prepararse para cumplir con una diligencia debida onerosa y, por otro, articular una estrategia diplomática y técnica para abogar por una revisión de la metodología que considere factores de productividad, y trazabilidad y legalidad donde no lo ha habido.

La prueba de fuego para el EUDR será si funciona como una genuina herramienta ambiental o como una barrera comercial selectiva. Su éxito, en última instancia, no se medirá en Bruselas, sino en la capacidad de los operadores para demostrar el origen libre de deforestación de cada producto ante cada importador de la UE. Es aquí que, más allá de la clasificación final del país, los sistemas de trazabilidad robustos, creíbles y verificables se convierten en el factor decisivo: ya no son sólo una herramienta de cumplimiento, sino la condición indispensable más importante de todas para ganar competitividad en la cadena global.

Fuente: BCR Informativo Semanal

Primicias Rurales