Rosario, sábado 26 julio (PR/25) — El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. En trigo, la abundante oferta interna y la presión de la nueva cosecha del hemisferio norte llevaron a que el precio FOB de agosto se negocie a niveles propios de cosecha.

El maíz domina la actividad comercial local, con un giro hacia contratos a fijar de la próxima campaña. La industrialización de soja repuntó en junio y marcó su mejor nivel en cuatro años, aunque el volumen acumulado aún se mantiene rezagado respecto al ciclo previo.

A nivel internacional, los fondos especulativos mantienen una posición bajista récord ante expectativas de producción abundante en EE. UU. y menor demanda global, especialmente desde China.

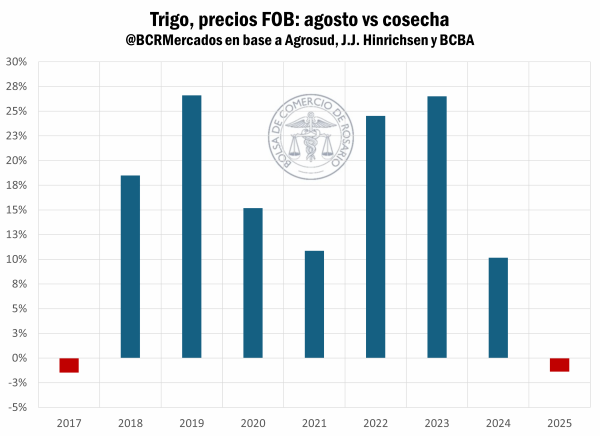

1. El trigo se negocia a precios de cosecha.

A contramano de la estacionalidad, el precio FOB para los embarques de trigo en agosto se está negociando a “precios de cosecha”. A esta altura del año lo normal sería trabajar con una curva FOB invertida, con las posiciones inmediatas más caras que las diferidas a cosecha. Sin embargo, agosto se negocia en menos de USD 230/t y diciembre (campaña 2025/26) promedia USD 233/t. Tendríamos que llegar hasta 2017 para ver un contexto similar, siendo que entre 2018 y 2024 el “premio” de agosto sobre diciembre como mínimo era un 10% a esta altura del año.

La dinámica del FOB se traslada sobre el mercado a término, donde la tasa directa entre el contrato JUL’25 y DIC’25 fue nula o negativa entre las últimas cinco semanas. Escenario que nunca ocurrió en por lo menos los últimos siete años, donde el mínimo fue un premio del 3% sobre diciembre durante 2021.

Factores internos y externos explican la actual dinámica por el mercado de trigo. Del lado local, la abundante oferta y el lento ritmo de ventas dejan muchas toneladas presionando sobre el disponible. Mientras que, sobre el mercado internacional empiezan a llegar las toneladas del hemisferio norte con grandes exportadores que verían una importante recuperación en su producción.

Partiendo de una cosecha que se estima en 20,1 Mt más 4 Mt de carry in, aún queda por comprometer el 35% de la oferta total de trigo, son 15 p.p. por encima de la media a esta altura. De forma más concreta, si el ritmo comercial sería igual al promedio, deberíamos tener 3,2 Mt más de trigo comprometido que las 14,9 Mt actuales.

El sector exportador ya estaría cubierto para este ciclo. Las compras alcanzan las 11,3 Mt, por lo que mantiene un excedente del 20% respecto a las toneladas declaradas en DJVE hasta ahora, y supera en 800.000 toneladas las expectativas de exportación para este ciclo. Contando los embarques realizados y estipulados para julio, el programa exportador llegaría al 85% de lo esperado para la campaña, en línea con el avance proporcional para esta altura del año.

El consumo interno de trigo está en niveles elevados. En lo que va de la campaña, la molienda llega a máximos desde la 2019/20, siendo el sexto nivel más alto de procesamiento en los más de 40 años que se llevan de registros. Sin embargo, la absorción del mercado interno no es suficiente para ejercer mayor presión sobre los precios, dado que aún quedan varias toneladas en stocks. El nivel de existencias al mes de julio también es el sexto más importante de la historia (en base a una serie de 76 años), y con 5,6 Mt es máximo desde el 2015.

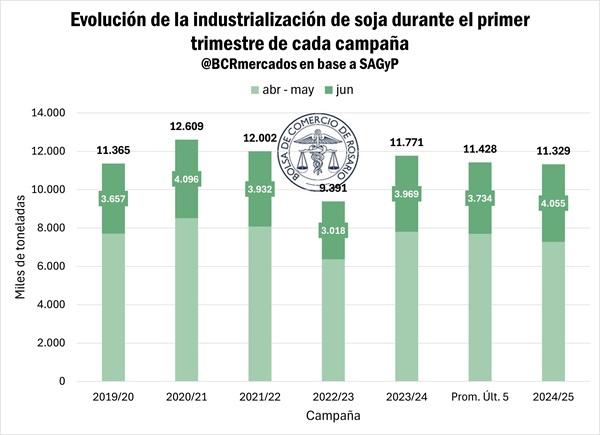

2. Repunte de la industrialización de soja en junio.

En la última semana la Secretaría de Agricultura, Ganadería y Pesca dio a conocer los datos de molienda de oleaginosas para el mes de junio. Los dos primeros meses de la campaña comercial 2024/25 habían dejado registros inferiores a los del año pasado y del promedio de los últimos 5 años. En el agregado, entre abril y mayo se procesaron 7.273.573 toneladas de soja, 6,8% menos que en el año previo y 5,5% por debajo del volumen promedio de los cinco años anteriores.

Para el pasado mes de junio, la situación presenta una franca mejora. Durante este, se industrializaron 4.055.149 toneladas, aumentando 4,6% entre meses. Si bien este número es solo 2,2% superior al registro del último año, se ubica como la mejor marca en los últimos cuatro años, desde la campaña 2020/21, y refleja un incremento del 8,6% respecto al promedio de las cinco campañas previas.

Pasando a analizar el primer trimestre de la campaña en su conjunto, el volumen de crushing se mantiene rezagado respecto del ciclo pasado, pero en una menor medida, 3,7% por detrás. Cabe considerar que se espera que el volumen industrializado de la oleaginosa se reduzca en el actual ciclo, cayendo de 43,5 Mt a 41,5 Mt, debido a un fuerte aumento esperado para las exportaciones de poroto, al mismo tiempo que se reducirían las importaciones desde Paraguay.

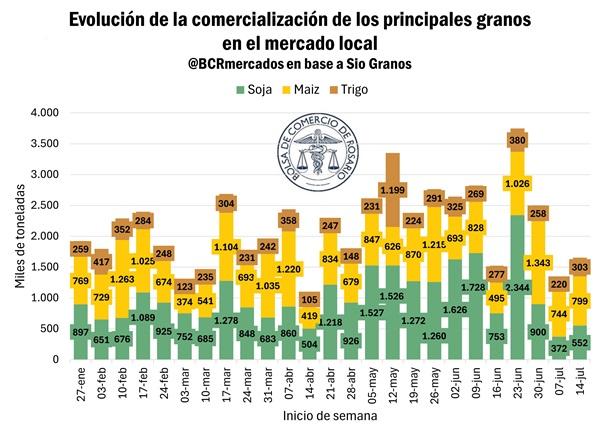

3. Las operaciones por maíz de la nueva cosecha dominaron el mercado en la primera mitad de julio.

Como era esperado por los principales actores del mercado de granos local, tras la finalización de la reducción temporaria de los Derechos de Exportación a los cultivos de la gruesa, la actividad en la plaza nacional sufrió una fuerte caída en la actividad. Según los datos de la plataforma Sio Granos, después de promediar volúmenes semanales de más de 2,7 Mt entre soja, maíz y trigo, en las 8 semanas previas a la primera de julio, la actividad se recortó casi a la mitad, con poco menos de 1,5 Mt en las últimas dos.

Esta reducción en la actividad comercial estuvo explicada principalmente por el mercado de la soja, que vio una merma en el volumen de operaciones del 67,6% entre los períodos mencionados. Por el lado del trigo, después de una primera mitad de mayo donde hubo un salto en el nivel de operaciones y tras el anuncio de la extensión de la rebaja de DEX hasta el cierre de marzo de 2026 en un contexto de débil demanda internacional, el volumen de operaciones se ha mantenido en niveles promedio de alrededor de 280.000 toneladas semanales.

Al igual que en el frente externo, el maíz sigue siendo el sostén de la actividad comercial en el mercado local. Mientras que durante junio y hasta la semana en la que las DEX retomaron sus niveles previos, se operaron unas 870.000 toneladas en promedio, en las últimas dos semanas el volumen se contrajo solo en alrededor de 100.000 toneladas. Debido a esta menor retracción respecto de la soja, los negocios por maíz comenzaron a acaparar más del 50% de la actividad, considerando los tres principales granos.

Si bien esta predominancia del maíz mientras se avanza para finalizar la cosecha de los cultivos de siembra tardía no es de sorprender, lo que llama la atención es que, en la primera mitad de este mes, la mayor parte de las operaciones correspondieron a contratos a fijar por el cereal de la próxima campaña.

Según la última actualización de los datos de comercialización de granos por parte de SAGyP, entre el 2 y el 16 de julio, los sectores industrial y exportador efectuaron compras por 1.208.100 toneladas de maíz de la campaña 2025/26, prácticamente en su totalidad en la modalidad a fijar precio. De las 2.185.823 toneladas comprometidas de maíz de la nueva cosecha, un 98% no tiene precio, la mayor proporción desde la campaña 2003/04 para esta altura del año.

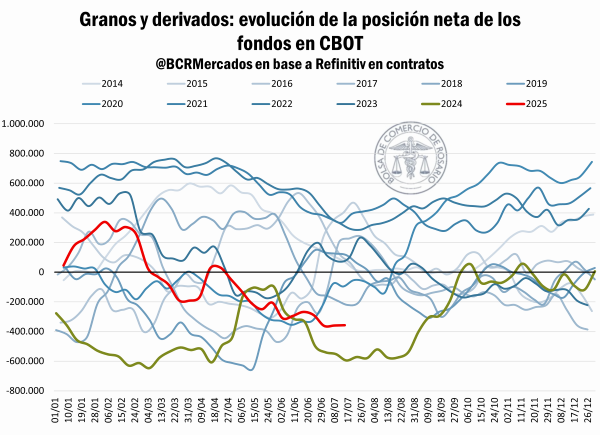

4. Fondos bajistas en Chicago

En Chicago las apuestas bajistas no cesan. La posición neta de los fondos especulativos, teniendo en cuenta granos y derivados, es la segunda más vendida en los últimos doce años a esta altura; la primera fue el año pasado.

En la combinación de factores de oferta y demanda, los históricamente elevados suministros pesan sobre las cotizaciones, en un contexto donde grandes compradores se han corrido parcialmente del mercado. Ese sería el caso por ejemplo de China, que con grandes cosechas de maíz y trigo reduciría en un 57% y 32% las importaciones de cereales esta campaña.

En el caso del maíz, las proyecciones de producción en Estados Unidos son más que auspiciantes, con una cosecha esperada récord de 398,9 Mt (+6 % vs 2024/25). Para colmo, el mercado climático norteamericano no está aportando, dado las buenas condiciones que prevalecieron sobre los campos estadounidenses. De hecho, las condiciones de los maíces implantados son las mejores desde el 2016 a esta altura, con el 74% en condiciones buenas o excelentes. Inclusive, sería el 6° rating más alto de la historia del relevamiento de los datos.

Por el lado de la soja, las últimas proyecciones del USDA se pararon en 118 Mt, menos de un punto porcentual por debajo de la 2024/25. Aquí, la incertidumbre en torno a los acuerdos comerciales, sobre todo con China, son claves y han presionado las cotizaciones a la baja.

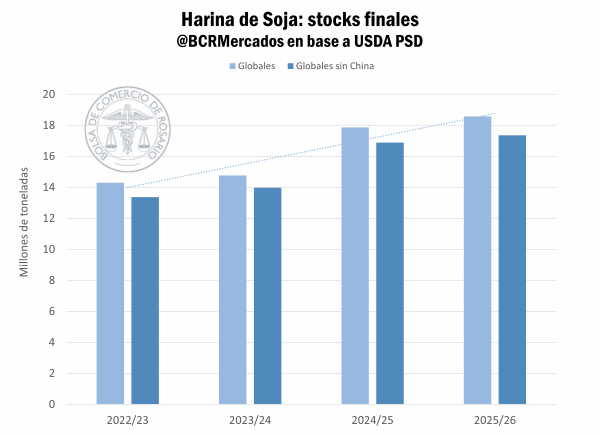

Dentro de los pocos drivers alcistas, se encuentra el gran incentivo a la producción de aceite de soja en Estados Unidos. De hecho, tanto así que es en el único producto donde los fondos no están vendidos. Sin embargo, la contracara de un aumento en la demanda del aceite es la mayor producción de harina, la cual no necesariamente mantiene la misma intensidad de demanda que la sostenga.

Las estimaciones del USDA proyectan que el consumo global de harían crecería un 5% para la 2025/26 y, sin embargo, seguirían incrementándose stocks al final de la campaña.