Récord exportador del Complejo Girasol en 2025

Por Francisco Cuello Rosso – Guido D’Angelo – Patricia Bergero de la Bolsa de Comercio de Rosario (BCR)

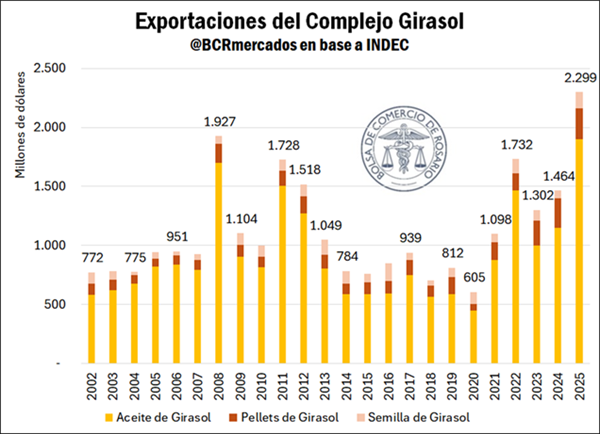

Con una suba del 57% en valor, el complejo girasol consolidó un gran desempeño. Una expansión sin precedentes en las exportaciones de aceite (+65%) y harina (+43%) marca un punto de inflexión en la eficiencia exportadora del nodo portuario del Up River.

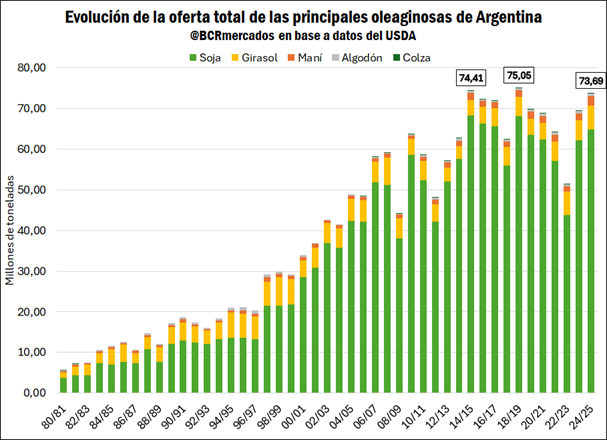

Rosario, martes 17 febrero (PR/26) — La producción de girasol alcanzó su máxima expresión en este siglo en la cosecha 2024/25. De la mano de elevados volúmenes y precios alineados, el Complejo Girasol argentino consolidó un 2025 con un desempeño exportador récord.

Con subas del 65% en las exportaciones de aceite, del 6% en pellets y más que duplicándose en semilla, el complejo cerró el 2025 con un crecimiento interanual del 57% en términos de valor. De esta manera, totalizó exportaciones por casi US$ 2.300 millones y se ubicó un 20% por encima del récord anterior del año 2008, en términos nominales.

Los volúmenes enviados al mundo por parte del Complejo Girasol también marcaron hitos. En 2025 se exportaron más de 1,5 Mt de aceite de girasol, una suba del 27% interanual y un récord histórico. Otro máximo se encontró en las más de 1,3 Mt de harina y pellets de girasol, que marcaron además un alza del 43%. Por su parte, el volumen exportado de semilla de girasol se triplicó y marcó un máximo de nueve años. En términos agregados, el Complejo Girasol exportó más de 3 millones de toneladas en 2025, un 39% más que en 2024.

¿Qué países son nuestros clientes?

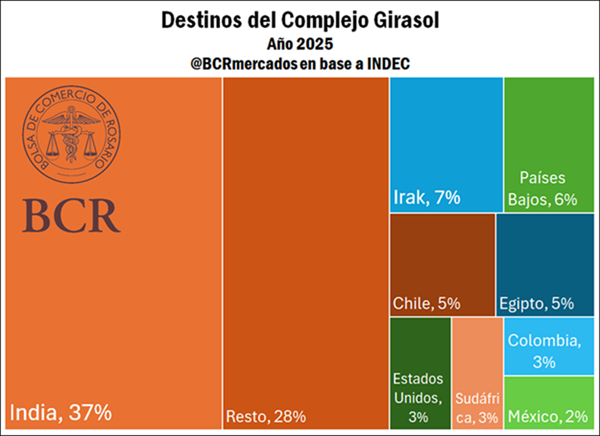

En términos de destinos, Argentina exporta con su Complejo Girasol a los cinco continentes del mundo, con 89 países entre sus destinos de exportación sólo en 2025. Sin embargo, el destino de mayor relevancia es la India. Con exportaciones por US$ 848 millones de dólares, el gigante asiático representa más del 37% del total exportado por el Complejo Girasol, exportándose fundamentalmente aceite de girasol en bruto. Esto es muy relevante, en tanto en 2025 Argentina se convirtió en el principal abastecedor de aceites vegetales de la India.

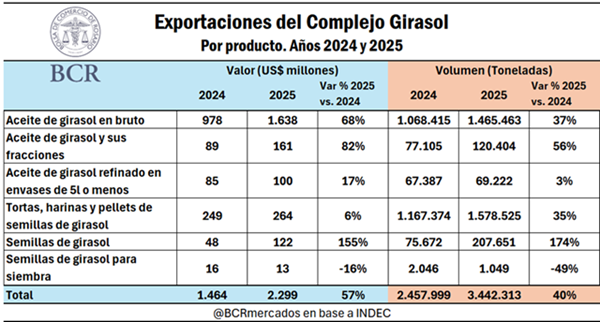

Un destino que escala al segundo lugar es Irak, país que comenzó a importar aceite de girasol en bruto argentino hace apenas dos años, debido a los problemas logísticos para que Ucrania, su principal abastecedor histórico, lo abastezca con normalidad. El podio lo cierra Países Bajos, con importaciones mayoritariamente de harina y pellets de girasol. Si tuviéramos que presentar el podio de importadores de aceite de girasol, el tercer destino de mayor peso sería Egipto. Si bien la India concentra más de la mitad de las exportaciones de aceite de girasol, este producto se exporta a más de treinta destinos. La relevancia de las exportaciones de aceites de girasol radica en que explican alrededor del 82% del valor total exportado por el Complejo Girasol.

De este total, el 71% de las exportaciones del complejo consisten en aceite en bruto, mientras que el 11% restante se compone de aceites refinados. Dentro de productos refinados, se destacan las exportaciones en envases de 5 litros o menos, que totalizaron cerca de US$ 100 millones. En este segmento, Chile se posiciona como el principal destino, concentrando cerca del 43% de valor exportado, seguido por Paraguay, Colombia y Brasil, que completa el grupo de principales compradores. La predominancia de países limítrofes y regionales refleja la importancia del mercado sudamericano y sus condiciones de acceso para este tipo de producto.

¿Cuáles son los nodos portuarios relevantes para estos productos?

En lo que hace a los puertos de exportación, podemos ver que las exportaciones de girasol tienen gran parte de su despacho desde el nodo Gran Rosario. La aduana de San Lorenzo explica alrededor de un 45% del valor exportado. Sin embargo, entre Necochea y Bahía Blanca, los puertos del sur bonaerense suman más del 40% del valor total exportado. Esta distribución confirma el rol central del corredor industrial del Up-River como principal vía de salida de los aceites argentinos hacia el mercado internacional, sin dejar de destacar las aduanas del sur de Buenos Aires.

En este sentido, en lo que hace a las vías de transporte, se observa un claro predominio del buque como medio de exportación, concentrando más del 84% del valor total. En segundo lugar, ubicamos al camión, con alrededor del 15% el valor total, y una pequeña porción restante se exporta por vía aérea.

Los puertos del Up River también lidera en términos de volumen neto despachado, concentrando más de 1,5 millones de toneladas. Esto evidencia la elevada capacidad operativa y logística del complejo agroindustrial localizado en la región. Al focalizar el análisis únicamente en las exportaciones hacia India, hay una fuerte concentración geográfica; San Lorenzo explica más de la mitad del valor FOB exportado hacia ese país, seguido por Necochea y Bahía Blanca; lo que confirma que el vínculo comercial del núcleo portuario del gran Rosario con el principal importador de aceites vegetales del mundo.

La logística por producto

En lo que respecta a aceite de girasol en bruto (71,2% del total exportado), el camión es el medio de transporte de únicamente el 5% del valor enviado al exterior. Mendoza tiene relevancia como paso fundamental para el cruce de la producción hacia Chile.

Teniendo en cuenta aceite de girasol refinado en envases de cinco litros o menos (4,3% del total), a diferencia del aceite en bruto aquí el transporte vía camión se lleva más del 95% del valor total exportado, con U$S 95 millones. Chile, Paraguay y Brasil destacan aquí como destinos de peso, con las aduanas de San Lorenzo, Rosario y General Deheza como principales originadoras.

Con énfasis en la capacidad instalada en el interior del país, resulta esencial destacar que el aceite de girasol tiene elevados grados de consumo interno en la República Argentina, además de su gran competitividad exportadora. Con más de 10 litros de consumo por habitante por año, el aceite de girasol está en muchísimas casas argentinas. No conforme con ello, productos como las galletitas, mayonesas, aderezos, margarinas, entre otros productos de consumo masivo, demandan aceite de girasol para producirse.

Por su parte, en lo que es aceite de girasol y sus fracciones (casi 7%), el camión protagoniza más del 65% del valor total exportado con protagonismo de Chile como destino. En harinas y pellets de semillas de girasol (11,5%), el valor exportado en camión es tan solo el 3%, siendo el subproducto girasolero que menos camión utiliza como medio exportación, concentrando el 97% de sus envíos al exterior por la vía marítima.

En lo que respecta a semillas de girasol (5,3%) alrededor del 31% se despachó por camión. Aquí estamos ante el producto del complejo girasol con mayor diversificación en términos de destinos, con más de 70 países. San Pedro y Venado Tuerto originan más de la mitad de las semillas de girasol para la siembra (0,5%) del país, con más del 92% de su valor total exportado mediante camiones

.

Primicias Rurales

Fuente: BCR Informativo Semanal

Por Gerardo Alonso Schwarz

Por Gerardo Alonso Schwarz