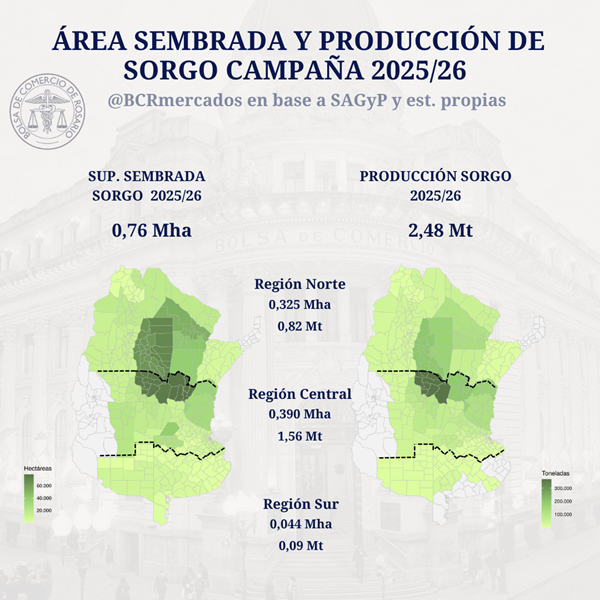

En la campaña 2025/26 el área sembrada con sorgo se achica un 29% frente al ciclo anterior, a medida que el maíz vuelve a ganar terreno. Aun así, los buenos rendimientos logran contener la baja de la producción a un 16%, que se ubicaría en 2,48 millones de toneladas.

Buenos Aires miercoles 8 julio(PR/26)–La campaña 2024/25 había sido especial para el sorgo. El miedo al Spiroplasma y a la chicharrita en el maíz había empujado a muchos productores a resignar hectáreas de ese cultivo, y el sorgo aprovechó ese espacio hasta llegar a un máximo de 1,08 millones de hectáreas sembradas.

Para la 2025/26 el panorama cambió. La presión de la chicharrita se moderó y el maíz recuperó buena parte del área perdida, así que el sorgo devolvió buena parte de lo que había ganado. Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la superficie nacional sembrada con sorgo se ubica en 0,76 millones de hectáreas, un 29% menos que el ciclo previo.

Lo interesante es que esa caída de área no se trasladó con la misma fuerza a la producción. Los rindes promedio mejoraron, y eso amortiguó buena parte del golpe. Se estima que 176.000 hectáreas no llegarán a cosecharse, pero aun así la producción nacional rondaría los 2,48 millones de toneladas, un 16% menos que en la campaña anterior.

El centro-norte, epicentro de la producción

La Región Central sigue siendo la gran protagonista, con 1,6 millones de toneladas estimadas para la 2025/26, es decir, el 63% del total nacional.

Pero el sorgo tiene una particularidad frente a otros cultivos: el norte del país pesa mucho más de lo habitual, aportando cerca de 0,8 millones de toneladas (33% del total), ya que el cultivo tolera bien los ambientes más marginales donde otras alternativas no rinden de forma pareja. La Región Sur, en cambio, tiene una participación menor, en torno al 4%.

El comportamiento no fue parejo entre regiones, y ahí está buena parte de la explicación de la caída productiva. La Región Central y la Región Sur retrocedieron cerca de 26% y 24% interanual respectivamente, arrastradas por el avance del maíz sobre el área de sorgo. El Norte, en cambio, fue la única región que creció (+17% aproximadamente), recuperándose tras una campaña previa golpeada por la falta de lluvias.

A nivel más fino, las delegaciones de SAGyP donde el cultivo tiene mayor peso son San Francisco, Rafaela, Chaco (Charata y P.R. Sáenz Peña), Santiago del Estero (Quimilí y capital) y Avellaneda, lo que confirma que la producción se concentra en el centro-norte del país.

China, el destino que define el negocio

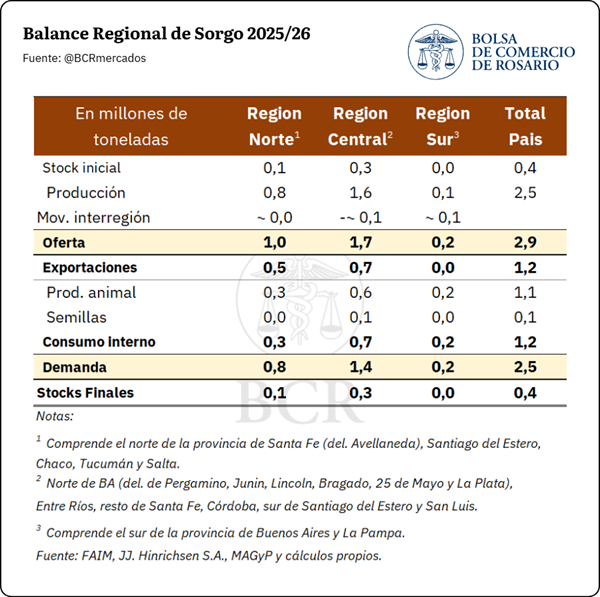

La oferta total de sorgo se estima en 2,9 millones de toneladas, y la Región Central vuelve a ser el principal polo de demanda gracias a los puertos del Paraná, lo que genera flujos constantes de grano desde el norte hacia el centro del país.

Del total, se calcula que 1,2 millones de toneladas tendrán como destino el mercado interno, entre alimento balanceado, consumo animal y semilla para la próxima siembra. En el frente externo, la menor oferta se traduce en exportaciones por 1,2 millones de toneladas, 16% menos que las 1,47 millones de toneladas embarcadas en la 2024/25.

Se estima que unas 500.000 toneladas del sorgo producido en el norte bajarán por las rutas 34 y 11 hasta las terminales del Gran Rosario para embarcarse, mientras que la Región Central aportará otras 700.000 toneladas.

Casi la totalidad de las exportaciones argentinas de sorgo tiene como destino China, por lo que lo que pase en ese mercado sigue siendo la variable que más pesa a la hora de definir el saldo exportable.

En términos de divisas, se proyecta que las exportaciones de sorgo de la 2025/26 sumen US$ 300 millones, un valor casi idéntico al de la campaña anterior. El menor volumen despachado se compensaría con precios de exportación promedio más altos.

En definitiva, tras el salto excepcional de la 2024/25, el sorgo vuelve en la 2025/26 a una escala más parecida a su rol histórico dentro de la rotación: un área que se achica al normalizarse la siembra de maíz, pero con rindes que sostienen la producción en torno a 2,5 millones de toneladas. La oferta sigue concentrada en la Región Central, aunque con un perfil cada vez más volcado hacia el centro-norte argentino.