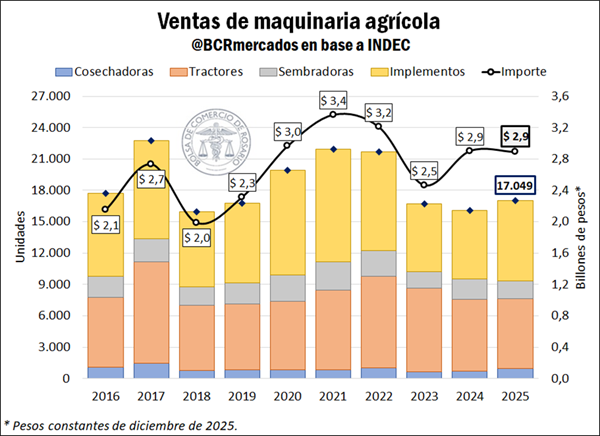

Buenos Aires, martes 14 abril (PR/26) .. Con un total de más de 17.000 unidades comercializadas, la facturación del sector ascendió a $ 2,9 billones durante el último año. El análisis por trimestre del volumen anual de ventas respecto del año 2024 evidencia contrastes.

En el presente artículo se analiza el desempeño de las ventas de maquinaria agrícola a nivel nacional durante 2025, a partir de los datos provistos por el Instituto Nacional de Estadística y Censos (INDEC). Las cifras de los montos facturados, originalmente expresadas en precios corrientes, se deflactaron para aislar el efecto del incremento de precios, utilizando el Índice de Precios al Consumidor (IPC). En consecuencia, los montos aquí presentados se expresan en precios constantes de diciembre de 2025.

1. Evolución de las ventas totales

Según datos del INDEC, la facturación total por ventas de maquinaria agrícola en Argentina, que comprende la comercialización de tractores, cosechadoras, sembradoras e implementos, ascendió a $ 2,9 billones en 2025. Este valor es prácticamente idéntico a lo registrado en 2024, pero se posiciona 3% por detrás del promedio de los últimos cinco años.

Sin embargo, en términos de volumen, las conclusiones difieren: las ventas de máquinas agrícolas totalizaron más de 17.000 unidades, marcando un aumento del 5,9% respecto al año anterior, aunque cabe aclarar que el período de comparación es el segundo más bajo desde el comienzo de la serie. En la comparación histórica, el total de unidades comercializadas marcó un retroceso del 11,5% respecto al promedio del último quinquenio.

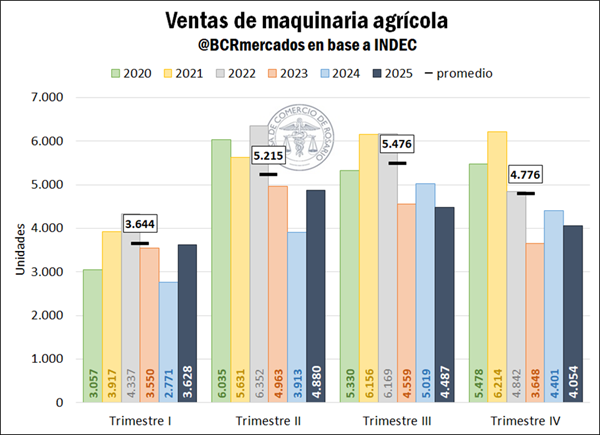

Más allá del resultado anual, se evidencia una dinámica heterogénea a lo largo de los trimestres. Por un lado, entre enero y junio de 2025, las unidades vendidas de maquinaria agrícola mostraron un incremento interanual, recuperándose del débil desempeño registrado en 2024, cuando marcaron sus valores más bajos desde el inicio de la serie en 2016. En conjunto, las ventas del primer semestre se incrementaron un 27,3% respecto al año anterior, e incluso en el primer trimestre del año las mismas superaron al promedio de ventas histórico para el período. Sin embargo, en el segundo semestre se advirtió un freno en la recuperación: la cantidad de máquinas vendidas retrocedió un 9,3% interanual, y se posicionó 17,6% por detrás del promedio de los cinco años previos.

De esta manera, el acumulado anual mostró un incremento de unidades vendidas respecto a 2024, pero la dinámica del sector perdió impulso hacia la segunda mitad del año. De acuerdo con informes del sector, entre los factores que explican este desempeño se destacan, por un lado, el impulso inicial de la primera mitad del año desde niveles históricamente bajos, la mejora en los márgenes de los productores asociada a la reducción de retenciones a los granos y la reactivación del financiamiento bancario. Sin embargo, hacia el segundo semestre, la desaceleración encuentra sustento en el encarecimiento del crédito ante la suba de tasas, los vaivenes macroeconómicos frente a la incertidumbre ante el escenario electoral y una cosecha gruesa con rindes dispares, que generó mayor cautela en las decisiones de financiamiento e inversión.

Por su parte, distinguiendo el origen de los equipos comercializados, se advierte que la mayor cantidad de unidades vendidas fueron de producción nacional, según datos del INDEC. Se estima que aproximadamente el 16% de las máquinas comercializadas como productos finales eran de origen extranjero. Sin embargo, al analizar los datos históricos, se observa un incremento de 7 p.p. en la proporción de maquinarias importadas vendidas respecto al promedio de los últimos cinco años, siendo la más elevada desde 2019.

No obstante, la información oficial disponible presenta ciertas limitaciones que dificultan extraer conclusiones definitivas, ya que en el caso de la maquinaria agrícola autopropulsada se considera como producto nacional a las ensambladas en territorio argentino con bajo nivel de integración local. A su vez, el mencionado porcentaje se estima sin considerar el origen de las sembradoras, dado que el INDEC no distingue el volumen de importaciones de este tipo de maquinaria por aplicación de la normativa del secreto estadístico. Una situación análoga se observa para el caso de las cosechadoras y los tractores, que entre 2022 y 2024 presentan trimestres con la misma limitación. En consecuencia, las cifras presentadas deben considerarse como datos aproximados.

En este contexto, la Cámara de Fabricantes de Maquinaria Agrícola (CAFMA) trabaja en el desarrollo de la marca sectorial AGRINOVA, orientada a certificar a las empresas que cumplen con los criterios definidos para la maquinaria agrícola de origen nacional, con el objetivo de reforzar la identidad del sector. Esta iniciativa también facilita el seguimiento de la participación de la producción local en las ventas y su impacto económico a nivel regional. Según la entidad, para que un producto sea considerado de fabricación nacional debe respetar determinados umbrales de Contenido Máximo Importado (CMI): 40% en implementos, instalaciones y maquinaria de arrastre; 45% en autopropulsadas; y 50% en equipos de agricultura de precisión. De este modo, la entidad promueve que la mayor parte del valor provenga de piezas, mano de obra y procesos locales, acompañado por requisitos de servicio postventa, garantía documentada y presencia digital activa para garantizar respaldo al cliente.

2. Evolución de las ventas por tipo de maquinaria agrícola

Realizando un análisis por tipo de maquinaria agrícola, se destaca que las maquinas que más se comercializaron en 2025 fueron los implementos, dando cuenta del 45% del total de unidades vendidas. Este rubro incluye pulverizadoras de arrastre y autopropulsadas, implementos de acarreo y almacenaje de granos, entre otros. La comercialización de tractores se posicionó en segundo lugar, representando el 39% del volumen de ventas. Sin embargo, en términos de valor, los tractores fueron el segmento de mayor facturación debido a su valor unitario más elevado, con los implementos posicionándose en segundo lugar. Finalmente, las sembradoras ocuparon el tercer puesto, siendo responsables del 10% de las unidades comercializadas, mientras que las ventas de cosechadoras se ubicaron en último lugar, con una participación del 6% de las ventas.

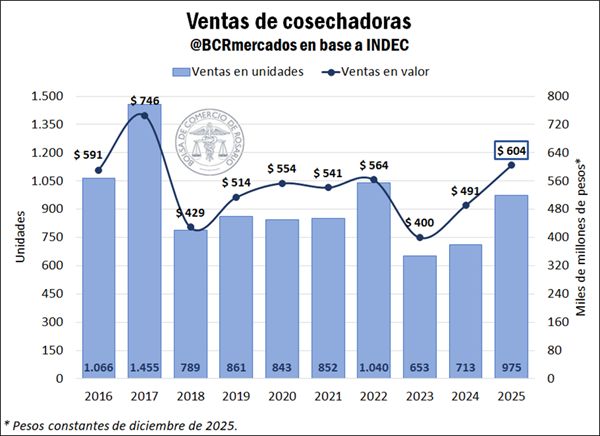

Llevando la mirada a cada tipo de maquinaria, las cosechadoras se destacaron como el gran motor del año, consolidándose un buen año de inversión orientado a equipos de alta capacidad tecnológica. De esta manera, en el acumulado del año se registraron ventas por 975 unidades, marcando un crecimiento del 37% interanual, e incluso ubicándose 19% por encima del promedio. En términos monetarios, el monto facturado resultó de $ 604.400 millones, lo que denota un incremento del 28% real frente al año previo y se posiciona como el segundo valor más elevado de la serie.

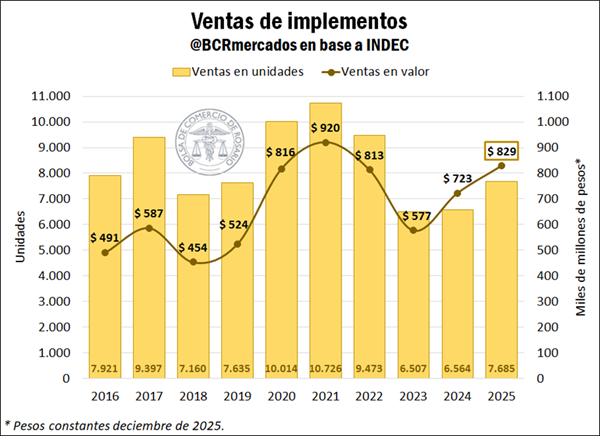

Por su parte, se advierte que en 2025 se vendieron 7.685 unidades de implementos, marcando una recuperación del 17% respecto al año previo. A pesar de ello, en comparación con el promedio, las ventas se ubicaron 11% por debajo. Del total de implementos comercializados, 803 unidades correspondieron a pulverizadoras autopropulsadas y de arrastre, 2.331 unidades a implementos de acarreo y almacenaje de granos, y 4.551 unidades a otros implementos. En términos de valor, la venta de estas máquinas alcanzó un importe de $ 828.700 millones, lo que marca un incremento real del 15% respecto a 2024, e incluso se posiciona 8% por encima del promedio.

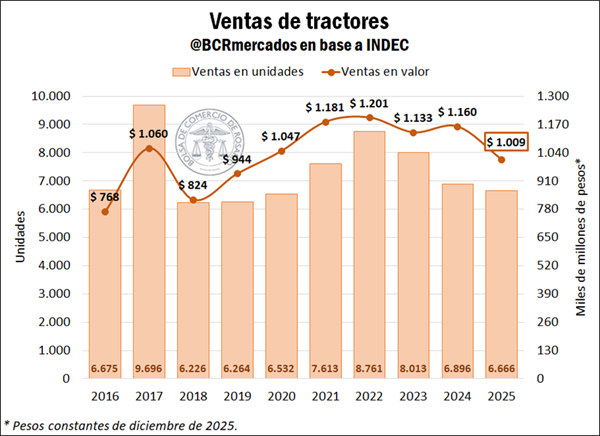

En el caso de los tractores, en 2025 se vendieron 6.666 unidades, 3% por detrás de la comercialización del año anterior y evidenciando un deterioro del 12% respecto al promedio de los últimos cinco años. En términos de valor, las ventas anuales alcanzaron un importe de $ 1 billón, registrando una caída real del 13% respecto a 2024, ante una contracción del 10% interanual en el precio unitario real de esta maquinaria.

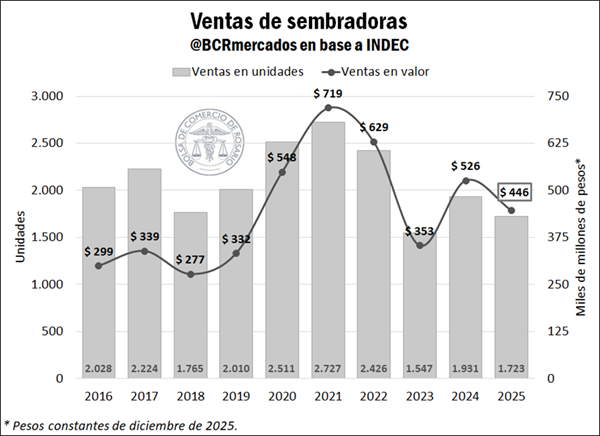

Finalmente, la cantidad vendida de sembradoras totalizó 1.723 unidades, marcando un retroceso interanual del 11% y posicionándose 23% por detrás del promedio del último quinquenio. Asimismo, se evidencia que los precios de estas maquinarias cayeron 5% en términos reales en el último año, de manera que el valor de las ventas, que totalizó $ 446.400 millones en 2025, registró una caída incluso más pronunciada: se posicionó 15% por debajo de 2024, y 20% por detrás del promedio.

3. Primeros números del año 2026

Respecto al desempeño en los primeros meses del año, aún no se cuenta con estadísticas oficiales del INDEC sobre maquinaria agrícola, pero se pueden tomar como referencia los datos proporcionados por la Asociación de Concesionarios de Automotores de la República Argentina (ACARA). De acuerdo con los informes recientes, el patentamiento de maquinaria agrícola, que incluye cosechadoras, tractores y pulverizadoras, ascendió a un total de 1.291 unidades en el primer trimestre del año, posicionándose 5,3% por encima del mismo período de 2025.

Diferenciando por rubro, las cosechadoras se mantienen como el segmento más sólido, con un total de 194 unidades patentadas en lo que va del año (+19% interanual), seguidas por los tractores, con 1.022 patentes registradas (+7,5% interanual). Por el contrario, las pulverizadoras (que en la clasificación de INDEC ingresan al segmento de implementos) siguen siendo el eslabón más débil, cerrando el trimestre con el patentamiento de 112 unidades (-33% interanual).

La recuperación en el número de patentamientos en el primer trimestre de 2026 se explica por el fuerte repunte de marzo, que logró compensar la caída registrada en febrero. De hecho, en marzo los patentamientos crecieron 24% en comparación con el mismo mes del año anterior. De acuerdo con los informes de ACARA, este desempeño estuvo impulsado principalmente por el efecto de Expoagro, donde hubo múltiples lanzamientos de productos y una oferta muy completa que generó condiciones comerciales más favorables. A ello se le suma la disponibilidad de financiamiento a tasas bajas. Todo esto en un contexto donde la abundante cosecha fina y la expectativa de una cosecha gruesa cuantiosa brindan mayor respaldo para que los productores concreten inversiones.

Primicias Rurales

Fuente: BRC Informativo Semana

En diciembre, se patentaron 456 equipos autopropulsados en Argentina, con una baja -16,2% respecto a igual mes de 2024 (544 unidades) y una caída de -8,4% en relación a noviembre (498 unidades). Fue el nivel más bajo de los últimos nueve meses. En el acumulado del año se matricularon 6.643 unidades, con una suba de +2,0% respecto a igual periordo de 2024 (6.515 unidaes).

En diciembre, se patentaron 456 equipos autopropulsados en Argentina, con una baja -16,2% respecto a igual mes de 2024 (544 unidades) y una caída de -8,4% en relación a noviembre (498 unidades). Fue el nivel más bajo de los últimos nueve meses. En el acumulado del año se matricularon 6.643 unidades, con una suba de +2,0% respecto a igual periordo de 2024 (6.515 unidaes).