Radiografía exportadora: el campo lidera un año histórico y la Patagonia gana terreno con la energía

La Argentina alcanzó en 2025 su segundo mayor registro exportador con U$S 87.111 millones, traccionado por la solidez de la Región Pampeana. Mientras el agro aporta 3 de cada 4 dólares, el empuje del sector energético en el sur diversifica la canasta nacional.

Rosario, lunes 27 abril (PR/26) — El motor de la economía argentina mostró toda su potencia durante 2025, logrando un incremento interanual del 9,3% en sus ventas externas.

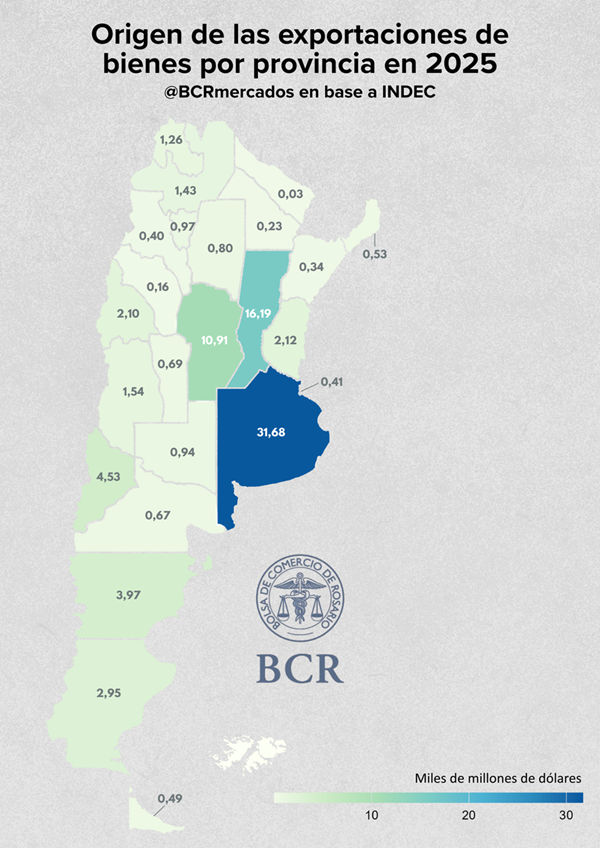

Según los últimos datos del INDEC, la provincia de Buenos Aires se consolidó como el principal origen de los despachos con un 36% del total, seguida de cerca por Santa Fe y Córdoba, donde los cereales, harinas y aceites representaron el grueso de la facturación.

Sin embargo, el dato destacado del año es el ascenso de la Patagonia, que gracias a la explotación de petróleo y gas en provincias como Neuquén y Chubut, alcanzó una participación récord del 14,5%, marcando un hito en la descentralización de las divisas del país.

Según datos oficiales del Instituto Nacional de Estadística y Censos (INDEC), en 2025 Argentina registró exportaciones de bienes por U$S 87.111 millones.

En términos históricos, esto implica un incremento interanual del 9,3%, y se posiciona como el segundo valor más elevado desde el comienzo de la serie en 1993, sólo por detrás de las exportaciones anuales de 2022. En este contexto, resulta pertinente preguntarse, ¿dónde se originaron mayormente los bienes exportados? ¿Qué regiones impulsaron este incremento?

1. Exportaciones provinciales

Analizando los datos en detalle, se evidencia el notable protagonismo de la provincia de Buenos Aires. Durante 2025, esta provincia originó exportaciones por un valor de U$S 31.684 millones, registrando un incremento del 7% respecto al año anterior y del 16% en comparación con el promedio de los últimos cinco años. Como resultado, fue responsable del 36% de las ventas externas del país, lo que implica una leve caída de 1 p.p. con respecto a la participación registrada durante el último quinquenio. Entre sus principales productos de exportación se destacaron: material de transporte terrestre (21%), cereales (15%), grasas y aceites (9%), harinas y pellets (8%) y carnes (8%).

En segundo lugar, se destaca la provincia de Santa Fe, con exportaciones anuales por U$S 16.190 millones en 2025, marcando un aumento del 5% frente a 2024 y del 7% respecto al promedio. De esta manera, nuestra provincia dio cuenta del 19% de los envíos nacionales al exterior, proporción que también resulta 1 p.p. inferior a lo observado en el promedio de los cinco años previos. En cuanto a los productos exportados, se evidencia un fuerte protagonismo de la agroindustria, destacándose: harinas y pellets (31%), grasas y aceites (29%), cereales (9%), semillas y frutos oleaginosos (7%) y carnes (7%). Estos cinco productos, todos ligados al agro, representaron más del 80% de las exportaciones provinciales.

El podio lo completa la provincia de Córdoba, donde se originaron bienes de exportación por U$S 10.913 millones; esto es, 7% superior a lo registrado en 2024 y 6% por encima del promedio. Con una participación del 13% en el total nacional, esta provincia también registra una caída de 1 p.p. respecto al promedio histórico. Entre los bienes exportados que más se destacaron podemos mencionar: cereales (26%), semillas y frutos oleaginosos (20%), harinas y pellets (16%), grasas y aceites (14%) y material de transporte terrestre (9%). Nuevamente, se advierte que los principales cuatro productos, que suman el 75% del total, se relacionan con la actividad agroindustrial.

Así, estas tres provincias representaron en conjunto el 67% de las exportaciones nacionales en 2025, lo que implica una menor proporción frente a un promedio histórico del 71%. Sin embargo, es importante señalar que esta menor participación no responde a una caída en sus exportaciones, sino al hecho de que los envíos nacionales totales crecieron más que proporcionalmente.

Como contracara, a diferencia de las provincias de la Pampa Húmeda, las que ganaron terreno en los últimos años fueron las provincias de la Patagonia, especialmente Neuquén y Chubut, que ocuparon el puesto número cuatro y cinco, respectivamente, en exportaciones provinciales en 2025. Estas dos provincias, en conjunto, dieron cuenta del 10% de las exportaciones del último año, aumentando su participación en 4 p.p. respecto a los cinco años previos, lo que guarda sentido en el contexto de la fuerte expansión de la producción de petróleo no convencional en Vaca Muerta.

En el caso de Neuquén, la provincia registró envíos al exterior por un récord de U$S 4.534 millones en 2025, lo que implica que las mismas se duplicaron (+105%) respecto al promedio de los cinco años previos. Esta provincia, que en 2018 representaba la originación del 0,2% de la mercadería exportada, obtuvo una participación del 5,2% en el último año. Casi la totalidad de los envíos al exterior se explican en dos productos: petróleo crudo (84%) y gas de petróleo y otros hidrocarburos gaseosos (12%).

En lo que respecta a Chubut, la provincia originó mercadería destinada al comercio exterior por un valor de U$S 3.966 millones, marcando un incremento del 52% respecto al promedio del último quinquenio y resultando en una participación del 5% en el total nacional. En cuanto a los productos, se destacaron principalmente: petróleo crudo (54%), metales comunes (aproximadamente 27%, aunque protegido por aplicación de la normativa del secreto estadístico) y pescados y mariscos sin elaborar (16%).

Finalmente, resulta interesante destacar que las provincias de Santa Cruz, Salta, Jujuy y Corrientes también registraron exportaciones récord en 2025. En el caso de Santa Cruz, la provincia exportó bienes por U$S 2.953 millones (3% del total), siendo sus principales productos de exportación las piedras, metales preciosos y monedas. Salta realizó envíos al exterior por U$S 1.432 millones (2% del total), destacándose las piedras, metales preciosos, monedas, hortalizas, legumbres, cereales y tabaco sin elaborar. Por su parte, Jujuy originó mercadería por un valor de U$S 1.259 millones (1% del total), explicado mayormente por la exportación de minerales metalíferos, escorias y cenizas, azúcar, cacao y artículos de confitería; en tanto Corrientes exportó productos por U$S 336 millones (0,4% del total), destacándose los cereales.

2. Exportaciones por región

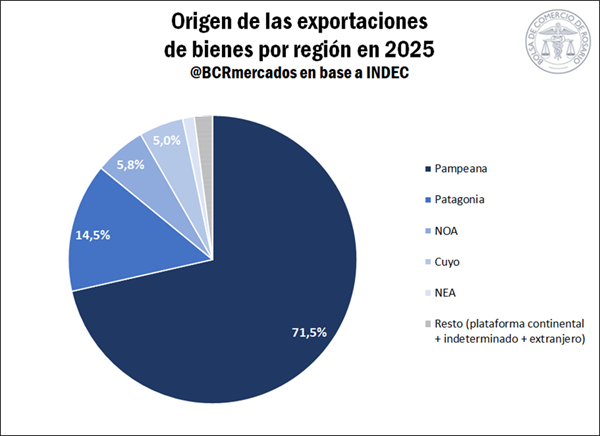

Si a las exportaciones provinciales se las agrupa por región, se evidencia que la Región Pampeana se mantiene como líder indiscutida en la producción de bienes destinados a la exportación, siendo esta una zona donde predomina la actividad agroindustrial. En 2025, la originación de bienes destinados a la exportación desde esta región totalizó U$S 62.250 millones, lo que implica un incremento interanual del 7,1%, y se ubica como su segundo valor más elevado desde el inicio de la serie. Como resultado, se advierte que esta zona dio origen al 71,5% de las exportaciones del país.

En segundo lugar, aunque muy por detrás de la Región Pampeana, se ubica la Patagonia, que en el último año originó mercadería destinada al mercado externo por un total de U$S 12.613 millones. En línea con lo comentado en la sección anterior, este valor marca un incremento interanual del 18,8% y se registra como un récord histórico para la región. De esta manera, el sur argentino resultó responsable del 14,5% de las exportaciones del país en 2025, siendo esta su mayor participación en la serie histórica. En conjunto, ambas regiones explicaron más del 85% de la mercadería destinada al resto del mundo.

Finalmente, las regiones del Noroeste Argentino (NOA), Cuyo y el Noreste Argentino (NEA) originaron mercadería por un valor de U$S 5.019 millones (5,8%), U$S 4.326 millones (5,0%) y U$S 1.133 millones (1,3%) en 2025, respectivamente.

A pesar de que la Región Pampeana es responsable de la originación de casi 3 de cada 4 dólares del comercio exterior, el avance en la producción de bienes de exportación al sur del país implica que la Patagonia ha ganado protagonismo en su participación en las exportaciones nacionales en los últimos años. Así, las provincias de esta región, que en 2013 producían el 7,1% de las exportaciones nacionales, lograron un avance de 7,4 p.p. en los últimos 12 años. Por el contrario, a pesar de incrementar su volumen exportado, la Región Pampeana ha perdido preponderancia: desde su máxima participación del 78% en 2021, la misma cayó más de 6 p.p. hacia el último año.

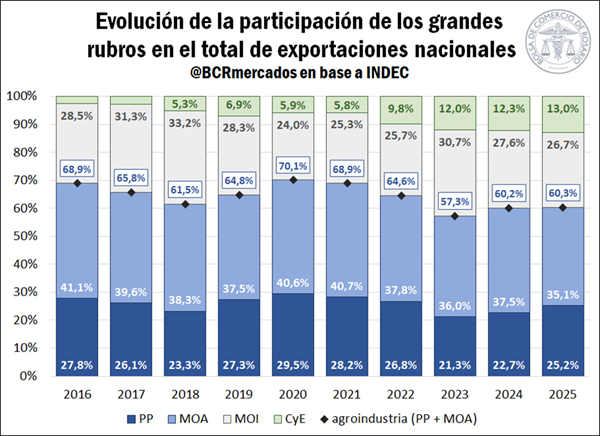

El correlato de este cambio en el peso de cada región es una diversificación en los productos exportados. Dado que aproximadamente el 60% de los bienes que se originan desde la Patagonia corresponden a Combustible y Energía (CyE), se advierte un importante avance en las exportaciones de este rubro en los últimos años. En 2025, el valor exportado de estos bienes ascendió a U$S 11.072 millones, incrementándose un 15% interanual y un 65% frente al promedio. De esta manera, mientras que en 2015 el rubro CyE representaba el 2,6% de los bienes exportados, en 2025 esta proporción ascendió al 13%.

Por el contrario, los bienes agroindustriales, esto es, la suma de productos primarios (PP) y manufacturas de origen agropecuario (MOA) evidenciaron una caída en su participación. Considerando el promedio de los últimos diez años, estos productos explicaron el 65% de los bienes exportados, en tanto en 2024 y 2025 esta proporción apenas superó el 60%. En términos absolutos, no obstante, estos envíos totalizaron U$S 51.473 millones en 2025, con un crecimiento del 9% interanual y del 12% respecto al promedio. Sin embargo, este incremento resultó insuficiente para sostener su peso relativo dentro del total exportado. Cabe aclarar que la baja proporción observada en los años 2018 y 2023 se explica por las fuertes sequías que afectaron la producción agrícola en esos años.

Por último, en lo que respecta a las manufacturas de origen industrial (MOI), las exportaciones de bienes pertenecientes a este rubro totalizaron U$S 22.796 millones en 2025, incrementándose un 2% frente a 2024 y un 8% frente al promedio. Como consecuencia, estos productos explicaron el 26,7% de los bienes destinados al comercio internacional, lo que también evidencia una leve pérdida en su peso relativo en el total de exportaciones, siendo que el promedio de los diez años previos es del 28,6%.

En resumen, si bien el núcleo exportador del país se mantiene en la Región Pampeana con un fuerte predominio de la agroindustria, se evidencia que el crecimiento de las exportaciones en los últimos años se explicó en mayor medida por las provincias del sur del país. De esta manera, el dinamismo de la Patagonia, impulsado por el sector energético, le permitió ganar protagonismo, dando lugar a una estructura exportadora más diversificada.