El campo desacelera la compra de tecnología autopropulsada con una marcada caída mensual del 32,4%. A pesar del retroceso general en tractores y pulverizadoras, las cosechadoras logran sostener el único saldo positivo del primer semestre.

Buenos Aires martes 7 julio (PR/26)–El mercado de la maquinaria agrícola en Argentina ha encendido algunas alarmas durante el último mes. Tras dar las primeras señales de desaceleración en mayo, junio acentuó la tendencia a la baja con apenas 480 equipos autopropulsados matriculados en todo el territorio nacional.

Esta cifra representa una retracción del 32,4% en comparación con las 710 unidades registradas el mes anterior, marcando el nivel de actividad más bajo de todo el último trimestre. Si miramos el espejo retrovisor hacia junio de 2025, la caída interanual es más moderada, situándose en un 5,1%.

Al realizar el balance de la primera mitad del año, los datos oficiales de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) muestran que entre enero y junio se patentaron 3.303 equipos, un 1,9% menos que las 3.367 unidades del mismo período del año pasado.

Este comportamiento dispar entre rubros evidencia que el sector está reacomodando sus prioridades de inversión en tecnología para el agro.

Tractores y pulverizadoras: los segmentos que más sintieron el impacto

El segmento de los tractores, considerado el motor de la industria por su volumen, sintió un fuerte impacto en junio al registrar 392 unidades patentadas, lo que equivale a un desplome del 28,5% frente a mayo. En el acumulado semestral, este rubro alcanzó los 2.544 tractores, reflejando una caída del 2,9%.

En cuanto a la competencia de marcas, John Deere se mantiene firme en la cima con el 37,5% del mercado, escoltado por Case IH y New Holland, ambos con un 13,4%, mientras que Pauny se queda con el 8,5% y Massey Ferguson con el 5,4%.

Por el lado de las pulverizadoras autopropulsadas, el comportamiento mensual fue aún más contractivo: se patentaron 45 unidades, sufriendo una merma del 40,8% respecto a las 76 de mayo. Sin embargo, el lado positivo es que lograron superar por un 4,7% los registros de junio del año pasado.

En lo que va de 2026, el sector acumula 296 unidades, un 7,8% por debajo del primer semestre de 2025. El podio nacional en este nicho está liderado por Caimán (23,5%), seguida de cerca por Metalfor (18,9%) y Pla (18,6%), dejando a John Deere con el 10,5% y a Jacto con el 9,5%.

Cosechadoras: la gran excepción verde que sostiene el crecimiento

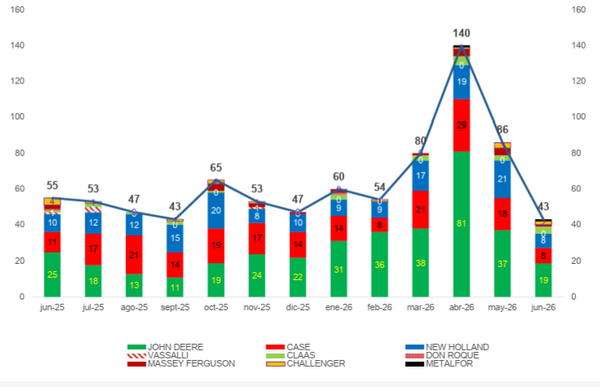

La nota disruptiva del informe la dan las cosechadoras, convirtiéndose en el único rubro con saldo positivo en lo que va del año. Con 43 unidades patentadas en junio, si bien cayeron un 21,8% respecto al año pasado, lograron un sorprendente impulso del 50% en comparación con el mes de mayo.

Gracias a esto, el primer semestre cierra con un total de 463 matriculaciones, logrando un crecimiento del 8,7% contra igual periodo de 2025. En este mercado, John Deere ejerce un liderazgo absoluto con el 52,3% de las preferencias, secundado por Case IH (21,2%), New Holland (17,9%), Claas (3,9%) y Massey Ferguson (2,6%).

Por último, el rubro de otros autopropulsados aportó 11 unidades en junio, repartidas entre picadoras de forraje (5), cosechadoras de caña (3), fertilizadoras (2) y una cosechadora de algodón. Este grupo minoritario cierra el semestre con 72 máquinas, lo que marca una baja del 39,5% interanual.

Primicias Rurales

Fuente: Maquinac