El PIB avanza a paso firme, sostenido por la productividad y las exportaciones, mientras el Gobierno busca recuperar iniciativa política antes de que arranque la carrera electoral. La clave del segundo semestre: que el consumo, el crédito y la inversión se sumen al envión.

Por Jorge Vasconcelos

Buenos Aires, viernes 10 julio (PR/26) — La economía argentina creció cerca de un 3,0% anualizado en el primer trimestre de 2026 respecto al último tramo de 2025. Lo llamativo es que lo hizo pese a que la tasa de inversión lleva cuatro trimestres consecutivos en baja.

El envión vino del lado de la oferta: mejoras de productividad y un saldo positivo entre exportaciones e importaciones. Son factores genuinos, pero todavía falta que se sumen con más fuerza el consumo y la inversión.

Para el segundo trimestre, la proyección es algo más moderada: un crecimiento en torno al 2,0% anualizado. Los indicadores de consumo básico y la recaudación ligada al mercado interno parecen haber tocado piso y empiezan a repuntar.

La gran incógnita para la segunda mitad del año es cuánto se puede acelerar esa recuperación, porque el crédito sigue trabado por la elevada morosidad. La buena noticia es que la baja de la inflación ayuda a recomponer el poder adquisitivo de los salarios, y cuatro meses seguidos de tasas de interés de corto plazo de entre el 20% y el 25% anual podrían aflojar un poco esa traba.

Reservas en alza y cuentas externas más ordenadas

En el frente externo el panorama es alentador. La cuenta corriente del balance de pagos acumuló un superávit de 2.000 millones de dólares en los primeros cinco meses del año, con posibilidades de cerrar el año calendario en un nivel cercano a neutro.

A eso se suma una mejora de 7.100 millones de dólares en las reservas brutas del Banco Central en lo que va de 2026. Las reservas netas ya llegan a 10.400 millones de dólares si se incluyen los compromisos de corto plazo, entre ellos los BOPREAL.

También hubo avances en el programa financiero: prácticamente se completó la refinanciación de los vencimientos de 2026 y se achicó la brecha de necesidades de financiamiento para 2027.

La demanda de dólares de las personas físicas sigue siendo un frente para monitorear de cerca. Entre enero y mayo, por cada 100 dólares de superávit comercial de bienes, 84 dólares se destinaron a la llamada «formación de activos externos» del sector privado. Aun así, ese fenómeno no impidió que las reservas siguieran recuperándose.

El desafío político detrás de los números

Como la marcha de la economía todavía es «materia opinable» en cuanto a resultados inmediatos, para el Gobierno se vuelve clave recuperar la iniciativa política, sobre todo tras las idas y vueltas por la demorada salida del Jefe de Gabinete.

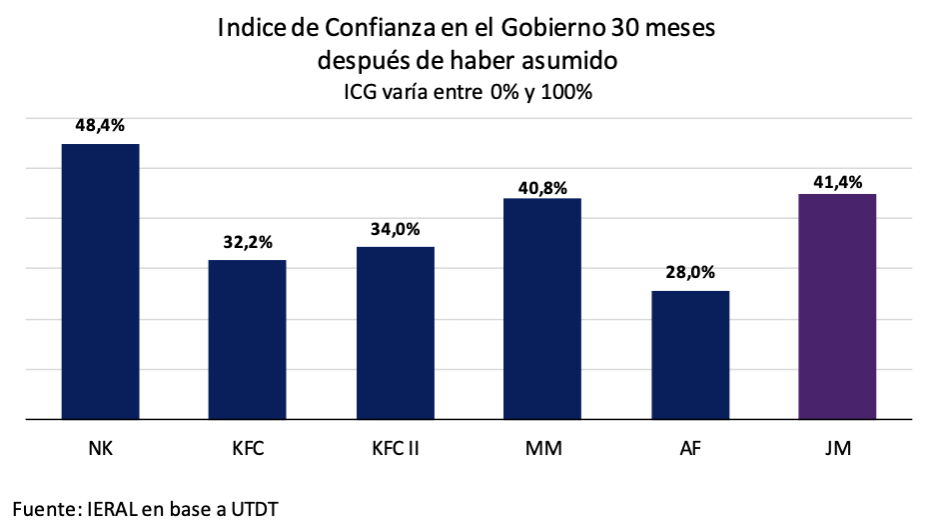

Después de varios meses de deterioro, los índices de confianza en el gobierno que mide la Universidad Di Tella mostraron señales de un posible rebote en las últimas mediciones. Pero consolidar esa gobernabilidad exige más logros en el Congreso y avanzar con la implementación de las reformas ya vigentes.

Ese camino depende, en buena medida, de que el Ejecutivo logre sumar suficientes gobernadores aliados para inclinar la balanza tanto en el Senado como en Diputados. Así podría evitar que la oposición más dura logre imponer, en este segundo semestre, un funcionamiento «en modo electoral» de la economía.

En paralelo, resulta clave despejar las dudas sobre el financiamiento de los vencimientos de deuda externa de 2027 y afinar las herramientas para suavizar la volatilidad cambiaria, sin caer en la tentación de «pelear contra la corriente» de los factores que determinan el tipo de cambio.

Todavía no alcanza con el piloto automático

Las mejoras de productividad y el buen momento exportador explican buena parte del crecimiento moderado del PIB, de entre 2,5% y 3,0% anual en la medición desestacionalizada, un resultado que se apoya en las reformas iniciadas a fines de 2023.

Pero para dar el siguiente paso hace falta más combustible: que la inversión, el empleo y el consumo se recuperen con más fuerza y así consoliden, en lo económico y en lo político, los avances que ya empiezan a notarse. El contexto mundial, pese a sus turbulencias, ofrece más oportunidades que amenazas, aunque aprovecharlas exige una reconversión permanente de los sectores productivos.

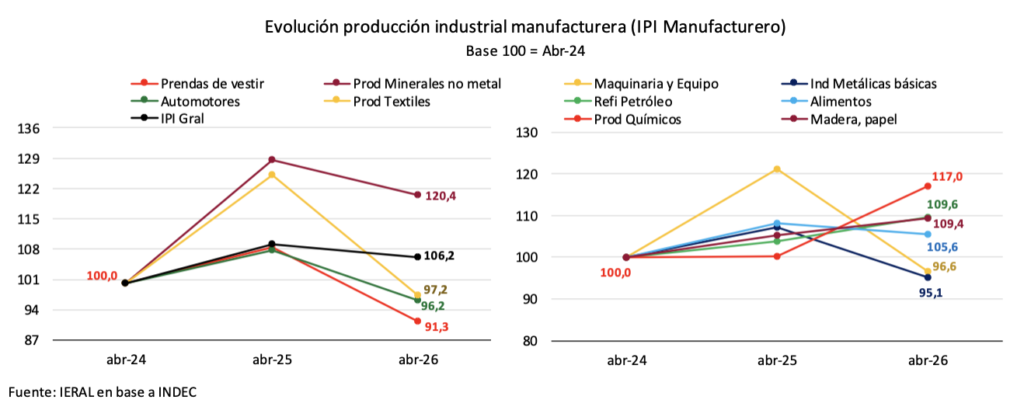

Conviene tomar como referencia abril de 2024 -el piso del nivel de actividad tras el fuerte ajuste inicial- y no 2023, todavía marcado por los cepos cambiarios y comerciales, para evaluar realmente qué sectores logran crecer bajo las nuevas reglas de juego.

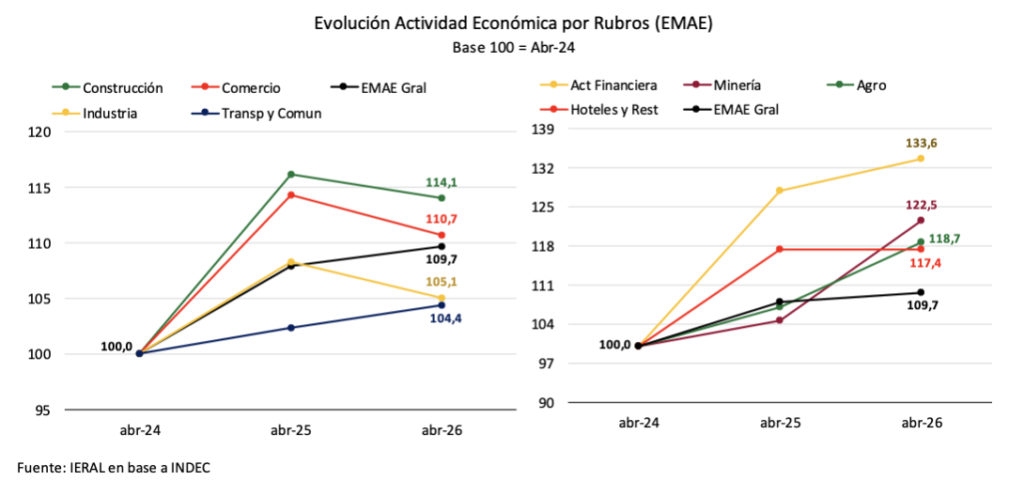

Desde ese piso, la mayoría de los sectores muestra números positivos. Pero hay una diferencia clara entre los que sostienen el crecimiento y los que, tras el rebote inicial, empezaron a perder parte de lo recuperado: industria, comercio y construcción.

Industria: una foto más matizada de lo que parece

Etiquetar a estos sectores como los «perdedores» del nuevo modelo sería simplificar demasiado. En muchos casos, la falta de dinamismo no tiene que ver con la competencia de productos importados, sino con problemas bien locales: falta de crédito de largo plazo, una reforma laboral que recién arranca y una presión tributaria todavía muy alta, sobre todo por impuestos distorsivos como Ingresos Brutos y las tasas municipales.

Dentro de la industria, actividades que representan un 56% del PIB sectorial muestran una notable capacidad de adaptación. La producción de Alimentos subió un 5,6% entre abril de 2024 y el mismo mes de 2026; Madera, Papel y Refinación de petróleo crecieron entre 9,4% y 9,6%; Productos Químicos avanzó 17,0% y Minerales no metálicos, nada menos que 20,4%.

Del otro lado están los sectores con más dificultades -que representan un 30,0% del valor agregado industrial-, como Maquinaria y Equipo, Industrias Metálicas básicas, Prendas de Vestir, Textiles y Automotores, con caídas de entre el 5,0% y el 10% frente a abril de 2024. Aun así, dentro de cada rubro hay empresas que lograron diferenciarse y crecer, lo que muestra que hay semillas de reconversión, aunque no alcancen para salvar a todas las firmas.

Comercio y construcción: el consumo empieza a asomar

Fuera de la industria, comercio y construcción son los otros sectores que retrocedieron en los últimos doce meses, después de haber rebotado desde el piso de actividad de mediados de 2024.

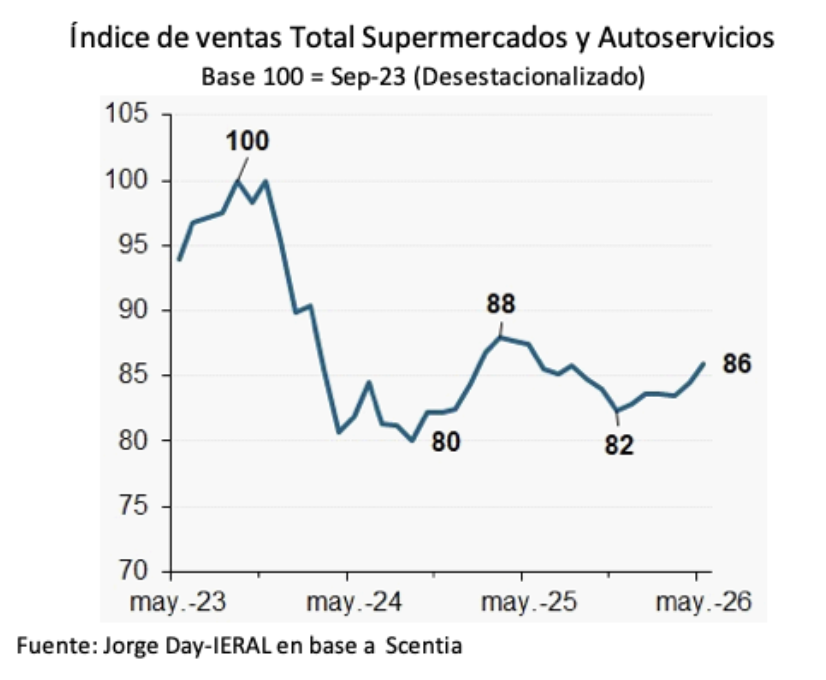

En el comercio, el problema pasa por el volumen de la demanda. Según datos de consumo masivo de Scentia, el piso se tocó en noviembre de 2025 y desde entonces la recuperación es gradual pero sostenida: en mayo de este año, el nivel ya está un 4,9% por encima de esa referencia, aunque interanualmente el consumo masivo todavía cae 1,6%.

Por debajo de la superficie, sin embargo, hay señales claras de cambio estructural: el comercio electrónico crece un 29,9% interanual, y el precio promedio de los productos de consumo masivo sube 11,8 puntos porcentuales menos que la inflación del INDEC (21,4% contra 33,2%). Esa diferencia refleja tanto el peso de los servicios en el índice oficial como la constante búsqueda de los consumidores por la mejor relación calidad-precio, un verdadero mecanismo de «defensa del bolsillo».

El mercado automotriz es otro ejemplo de la velocidad del cambio: hace dos años, el 70% de los vehículos patentados era de origen nacional y el 30% importado; hoy esa proporción se invirtió por completo. Mientras tanto, las plantas orientadas a la exportación, como las de pickups, siguen funcionando a capacidad plena.

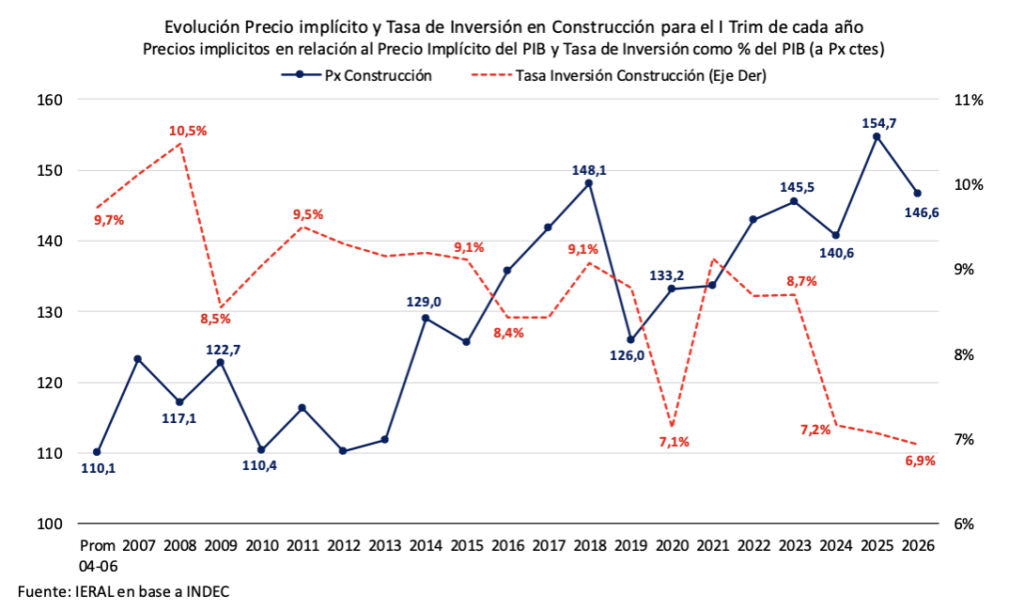

Construcción: el piso más bajo en dos décadas

En construcción, el freno responde a varios factores. Los datos del primer trimestre de 2026 muestran a la inversión en el sector en su piso de los últimos 20 años, apenas el 6,9% del PIB.

La falta de obra pública y de crédito hipotecario para las familias pesan, pero no son la única causa: también hay un problema de competitividad, por falta de escala y de modernización de los procesos productivos, que se refleja en precios relativamente más caros que el promedio de la economía.

De todos modos, en la medición desestacionalizada, la construcción parece haber tocado piso a principios de este año, en sintonía con el consumo masivo. Son mejoras que, muy gradualmente, podrían empezar a notarse en el segundo semestre, aunque no hay que esperar milagros.

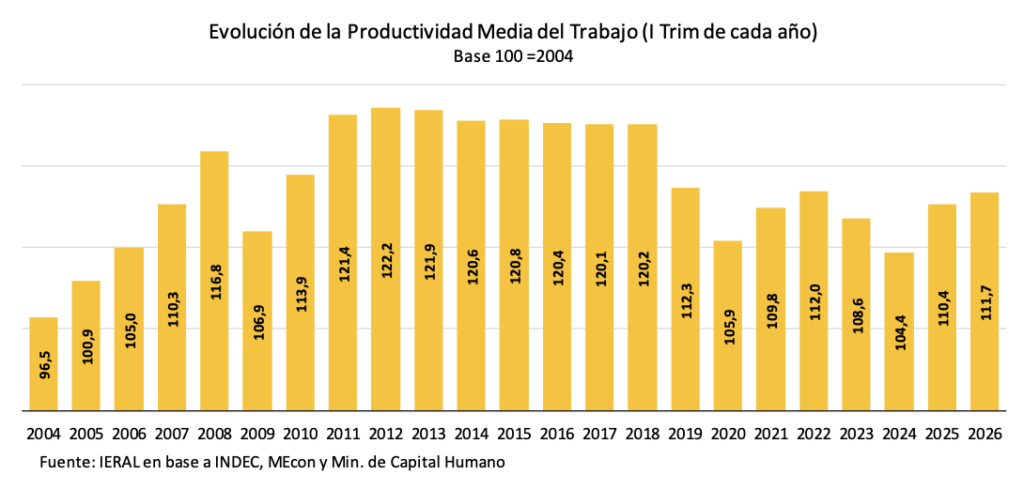

El límite invisible: la productividad de 2007

La restricción de fondo es la productividad: viene recuperándose desde 2024, pero todavía está en niveles similares a los de 2007, casi veinte años atrás.

Un indicador simple -el PIB sobre el empleo total- mejoró a un ritmo del 3,4% anual entre el primer trimestre de 2024 y el mismo período de 2026, pero aun así se ubica un 8,5% por debajo del nivel de 2012, el momento en que se instalaron los cepos estrictos al cambio y al comercio.

Es, quizás, el dato más contundente sobre el fracaso de la vieja receta de hacer crecer la economía a fuerza de expandir el gasto público sin financiamiento genuino: ese esquema termina desequilibrando la macroeconomía y alimentando el clásico ciclo de «stop and go».

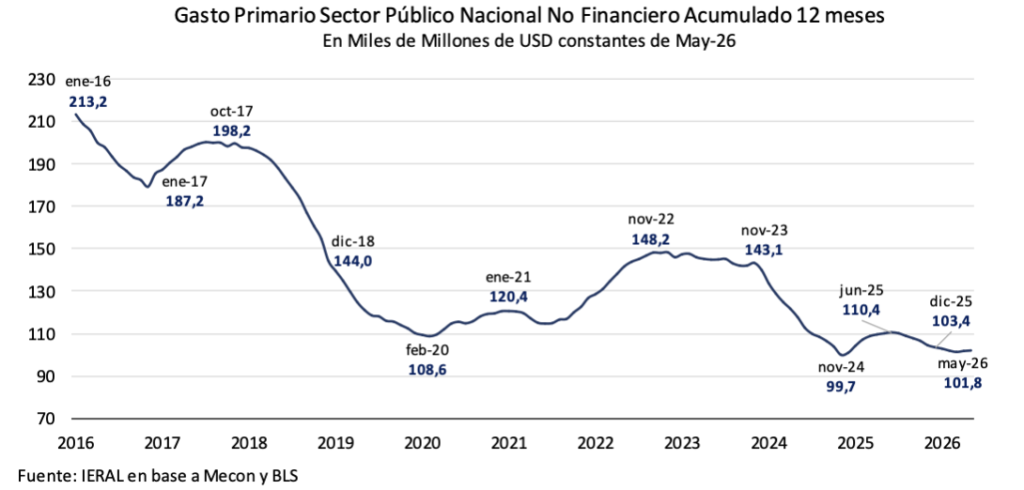

El gasto nacional ya se ajustó, ¿y las provincias?

Medido en dólares, el gasto público nacional muestra un cambio de escala relevante frente a episodios previos. En enero de 2016 las erogaciones eran de 213.200 millones de dólares; para octubre de 2017 habían bajado a 198.200 millones, un ajuste que resultó insuficiente frente a un déficit de cuenta corriente cercano al 5% del PIB.

Tras la crisis de 2018, tuvo que llegar una fuerte devaluación para que el gasto en dólares alcanzara un nivel de equilibrio hacia 2019, con el costo político ya conocido. Hoy, en cambio, el gasto primario nacional se ubica en 101.800 millones de dólares en los últimos doce meses, 48,6% por debajo del pico de 2017, mientras la cuenta corriente tiende a ser neutra frente al déficit de 5 puntos del PIB de aquel entonces.

Esa relación entre el gasto público en dólares y el equilibrio externo es clave para pensar la consistencia de la política macroeconómica hacia 2026/27, con menos margen para sorpresas negativas que en 2018/19.

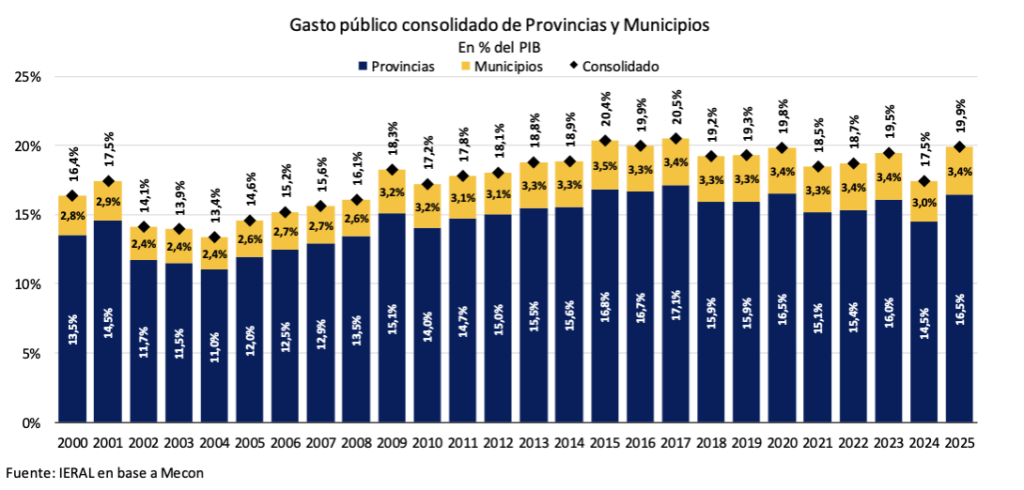

El interrogante pasa ahora por provincias y municipios. Su gasto consolidado bajó de 19,5% a 17,5% del PIB entre 2023 y 2024, pero el ajuste fue menor y de corta vida: en 2025 ya había vuelto al 19,9% del PIB, por encima del nivel de 2023.

Impuestos distorsivos, el freno silencioso a la productividad

El financiamiento de provincias y municipios depende en buena parte de impuestos muy distorsivos, como Ingresos Brutos, Sellos y las tasas municipales. Esa carga recae sobre los sectores formales de la economía y erosiona su capacidad de competir con la informalidad.

Se forma así un círculo vicioso que golpea especialmente a sectores intensivos en empleo, como los servicios, el comercio, el transporte y varias industrias. La nueva reforma laboral ayuda a facilitar la formalización, pero mientras estos impuestos sigan castigando a quien declara sus ventas, el incentivo para «blanquear» seguirá siendo débil.

El dato final resume el desafío: el gasto consolidado de provincias y municipios hoy supera en 4,2 puntos del PIB al de 2007, justo cuando la productividad laboral volvió a niveles de aquel año. Países como India, que reemplazaron una maraña de tributos distorsivos por un «Súper-IVA» en un proceso que se completó en 2017, lograron a la vez más formalidad, menores costos y mayor inversión. Esa experiencia ya empieza a replicarse en Brasil, y la Argentina podría tomar nota.

Primicias Rurales

Fuente: novedadeseconomicas.ieral.org